Chöông trình Giaûng daïy Kinh teá Fulbright

Nieân khoaù 2004-2005

Phaân tích Taøi chính

Baøi ñoïc

Giới thiệu lý thuyết cân bằng giá (APT) trong dự

tính chi phí sử dụng vốn

Bùi Văn 1

Chương trình Giảng dạy Kinh tế Fulbright

Học kỳ Thu 2004

Phân tích tài chính

Bài 7a

Giới thiệu lý thuyết cân bằng giá (APT) trong dự tính chi phí sử dụng vốn

A. Tổng quan về các phương pháp định giá tài sản tài chính

Mục tiêu chủ đạo của các phương pháp đã thảo luận trên lớp là vấn đề định giá tài sản tài

chính. Chúng ta phải quyết định chi bao nhiêu tiền để mua một chứng khoán hay một tập

hợp chứng khoán? Để đi đến quyết định này, có một số cách tiếp cận sau:

1. Căn cứ thị trường: sử dụng các hệ số P/E, P/B, hay một số biến thể khác ví dụ như giá

thị trường trên EBITDA (lợi nhuận trước thuế, lãi vay và khấu hao).

2. Căn cứ vào hiện giá của dòng ngân lưu tương lai (DCF).

3. Căn cứ theo giá trị gia tăng kinh tế (EVA): Có thể coi là một biến thể của DCF trong

đó xuất phát từ giá trị sổ sách của tài sản và cộng thêm hiện giá của giá trị gia tăng mà

dự kiến tài sản đó sẽ tạo ra trong tương lai.

4. Căn cứ theo giá trị sổ sách của tài sản: Đây là một cách tiếp cận không phổ biến, thực

chất là EVA nhưng không xét đến giá trị gia tăng trong tương lai.

Theo cách tiếp cận DCF, một việc rất khó khăn là dự đoán dòng ngân lưu trong tương lai.

Một việc khác còn khó khăn hơn là xác định suất chiết khấu (hay còn gọi là chi phí sử

dụng vốn). Có hai mô hình phổ biến để xác định suất chiết khấu, đó là CAPM và APT.

B. Lý thuyết chênh lệch giá (APT – Arbitrage Pricing Theory)

Thực chất thì APT không hẳn là một mô hình mà là một lý thuyết tổng quát về lợi nhuận

kỳ vọng của tài sản tài chính. Lợi nhuận kỳ vọng E(Ri) của một chứng khoán i được xem

là một hàm số của nhiều yếu tố thể hiện rủi ro hệ thống và rủi ro phi hệ thống.

E(Ri) = Rf + β1if1 + β2if2 + β3if3 + … + βkifk

Trong đó:

• Rf là mức lợi nhuận được tạm coi là “phi rủi ro”, thường lấy là lợi nhuận của

trái phiếu chính phủ,

• βki là độ nhạy của chứng khoán i đối với yếu tố k,

• fk là mức đền bù rủi ro cho mỗi đơn vị của yếu tố k,

• Các hệ số beta được xác định qua hồi qui đa biến.

Chúng ta đã nhất trí là các rủi ro phi hệ thống có thể được triệt tiêu gần hết thông qua việc

đa dạng hóa danh mục đầu tư, nên các yếu tố đền bù rủi ro xét ở đây chỉ áp dụng cho các

Chöông trình Giaûng daïy Kinh teá Fulbright

Nieân khoaù 2004-2005

Phaân tích Taøi chính

Baøi ñoïc

Giới thiệu lý thuyết cân bằng giá (APT) trong dự

tính chi phí sử dụng vốn

Bùi Văn 2

rủi ro hệ thống. Những yếu tố rủi ro hệ thống thường được nhắc đến trong lý thuyết APT

bao gồm:

• Lạm phát,

• Chu kỳ kinh doanh (rủi ro suy thoái),

• Tăng trưởng kinh tế GNP,

• Chênh lệch giữa lãi suất ngắn hạn và lãi suất dài hạn,

• Chênh lệch lãi suất giữa trái phiếu chính phủ và trái phiếu công ty,

• Tỉ giá hối đoái,

• V.v…

C. Ưu điểm của APT

• Trong khi mô hình CAPM chỉ đưa xét một biến duy nhất là mức đền bù rủi ro cho

tập hợp chứng khoán thị trường (Rm-Rf), APT cho phép đưa vào nhiều yếu tố kinh

tế vĩ mô khác nhau để tăng cường mức độ thích hợp với những nền kinh tế đặc thù

và vào những giai đoạn cụ thể.

• CAPM đòi hỏi nhiều giả định chặt chẽ và đòi hỏi phải có một tập hợp chứng

khoán thị trường để có Rm tuy trên thực tế không thể quan sát được tập hợp này.

APT không đòi hỏi nhiều giả định và có thể lựa chọn trong số các biến quan sát

được.

• Độ thích hợp thể hiện ở chỉ số R2. Khi được xây dựng với các yếu tố thỏa đáng,

APT luôn luôn có R2 cao hơn CAPM.

• Đối với một cổ phiếu riêng biệt, APT cho thấy các yếu tố rủi ro chỉ giải thích được

khoảng 25% dao động của cổ phiếu. Lý do là có đến 75% dao động được giải

thích bởi các yếu tố rủi ro phi hệ thống.

• Đối với các tập hợp chứng khoán đa dạng hóa, APT có thể cho thấy trên 90% dao

động được giải thích bởi các yếu tố rủi ro. Phần còn lại (dưới 10%) là do tác động

của các rủi ro phi hệ thống và do các yếu tố không được đưa vào mô hình.

D. Nhược điểm của APT

• Một nhược điểm lớn nhất là APT không xác định được đâu là các biến độc lập

“đúng đắn” mà để cho người dùng tùy ý chọn các yếu tố rủi ro.

• Tùy theo khả năng và ý định của người dùng, những tập hợp yếu tố khác nhau có

thể cho độ chính xác khác nhau. (Trong khi mô hình CAPM xét một biến xác định

và nhất quán).

E. Một số nguyên tắc về chọn biến độc lập cho APT

• Số lượng các yếu tố không được quá lớn, một phần làm cho mô hình phức tạp,

một phần khác là bản thân các biến số lại có sự tác động qua lại lẫn nhau nên mất

tính độc lập.

Chöông trình Giaûng daïy Kinh teá Fulbright

Nieân khoaù 2004-2005

Phaân tích Taøi chính

Baøi ñoïc

Giới thiệu lý thuyết cân bằng giá (APT) trong dự

tính chi phí sử dụng vốn

Bùi Văn 3

• Tổng hợp các biến độc lập phải giải thích được hầu hết các dao động của biến phụ

thuộc. Nếu trên 10% dao động không được giải thích, cần phải xem lại có thể một

số yếu tố rủi ro hệ thống đã bị bỏ sót.

• Các yếu tố phải thể hiện gần toàn bộ mức đền bù rủi ro của tập hợp chứng khoán.

(Trong kết quả hồi qui, α phải gần bằng 0 với độ tin cậy thống kê thỏa đáng).

F. Mô hình Fama-French

Đây là một mô hình ứng dụng APT nổi tiếng nhất, do Eugene Fama và Kenneth French

xây dựng năm 1992.

Ri = Rf + βmkt,i (Rm – Rf) + βSMB,i SMB + βHML,i HML

Trong đó:

• βmkt,i là hệ số hồi qui của biến SMB,

• βHML,i hệ số hồi qui của biến HML,

• SMB là bình quân chênh lệch trong quá khứ giữa lợi nhuận cổ phiếu công ty

nhỏ so với lợi nhuận cổ phiếu công ty lớn,

• HML là bình quân chênh lệch trong quá khứ giữa lợi nhuận cổ phiếu công ty

có P/B cao so với công ty có P/B thấp,

• βmkt,i ở đây trông giống như beta trong CAPM, nhưng khác về giá trị do khác

về hàm hồi qui.

Mô hình Fama-French có ưu điểm là cho thấy R2 cao, gọn nhẹ thuận tiện, và α hồi qui

gần như bằng không trong các tập hợp đầu tư đa dạng hóa tốt. Nhược điểm của mô hình:

hai biến SMB và HML không thể hiện một cách thuyết phục mức đền bù rủi ro hệ thống.

G. So sánh CAPM và APT

• Tuy CAPM và APT khác nhau về cách tiếp cận ban đầu, nhưng có thể nhận thấy

CAPM thực chất chỉ là một hình thức đặc biệt của APT khi chỉ sử dụng một biến

duy nhất là mức đền bù rủi ro thị trường.

• Cả CAPM và APT đều sử dụng các yếu tố rủi ro hệ thống và không xét rủi ro phi

hệ thống.

• Tuy có R2 không cao bằng APT nhưng CAPM được sử dụng rộng rãi hơn ở các

thị trường phát triển do mô hình đã được phát triển một cách hoàn chỉnh và nhất

quán.

Chöông trình Giaûng daïy Kinh teá Fulbright

Nieân khoaù 2004-2005

Phaân tích Taøi chính

Baøi ñoïc

Giới thiệu lý thuyết cân bằng giá (APT) trong dự

tính chi phí sử dụng vốn

Bùi Văn 4

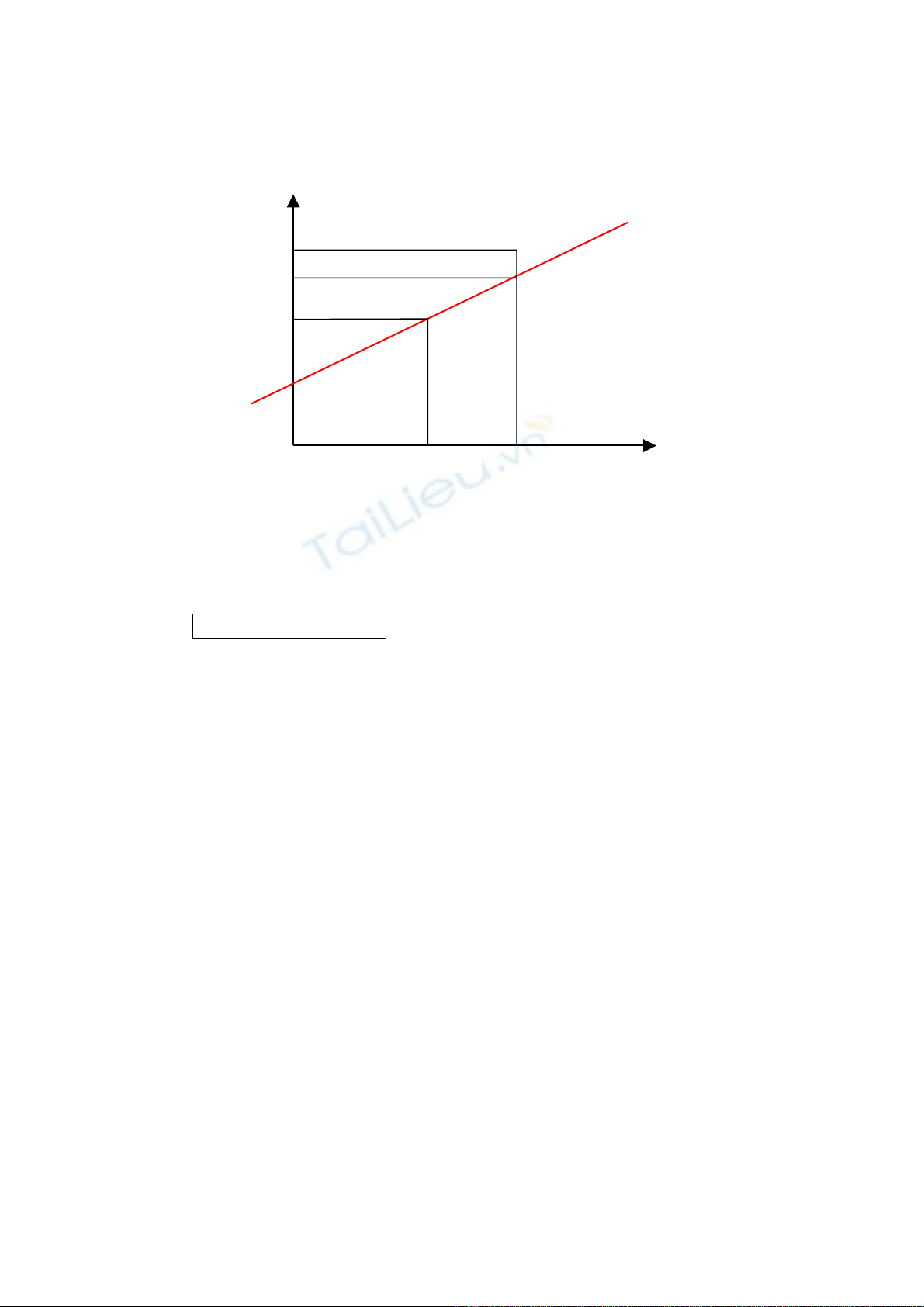

H. Tại sao lại có tên là chênh lệch giá?

Cả CAPM và APT đều sử dụng những hàm tuyến tính đơn giản để loại trừ kinh doanh

chênh lệch giá (arbitrage). Kinh doanh chênh lệch giá (arbitrage) là hiện tượng nhà đầu tư

có thể thu lợi suất vượt trội mà không phải chịu thêm rủi ro gì. Nếu chứng khoán A nằm

trên đường SML như trong đồ thị trên, các nhà đầu tư sẽ nhanh chóng phát hiện ra tỉ suất

lợi nhuận kỳ vọng của A cao hơn B.

k0 = D1/V0 + g

Lý do làm cho lợi suất của A cao hơn vì với cùng các gia trị sẽ thu được trong tường lai

thì giá thị trường V0 của A hiện nay lại thấp hơn B. Chúng ta gọi là chứng khoán A có giá

rẻ hơn dự kiến của thị trường hay là “underpriced”.

Các nhà đầu tư sẽ lập tức đổ xô vào mua chứng khoán A và làm cho giá thị trường của A

tăng lên. Do giá hiện tại tăng lên, lợi nhuận kỳ vọng của A sẽ giảm xuống để nhập vào

đường SML. Như vậy với cùng một mức rủi ro như nhau, không ai có thể thu lợi nhuận

vượt trội hơn người khác.

I. Một vài lời về beta

1. Đồ thị SML không thể hiện beta âm, vì như vậy lợi nhuận kỳ vọng của chứng khoán

thấp hơn lợi nhuận phi rủi ro (điều không thể chấp nhận được).

Tuy nhiên trên thực tế vẫn có beta âm, chúng ta không thể hiện trên đồ thị nhưng có một

cách khác để nhận thức về beta như sau:

• Nếu β>1, khi lợi nhuận kỳ vọng của thị trường tăng (giảm) 1%, lợi nhuận kỳ

vọng của chứng khoán tăng (giảm) nhiều hơn 1%.

• Nếu 0<β<1, khi lợi nhuận kỳ vọng của thị trường tăng (giảm) 1%, lợi nhuận

kỳ vọng của chứng khoán tăng (giảm) ít hơn 1%.

E(RA)

E(RB)

E(RM)

R

f

A

B

1

Beta

Chöông trình Giaûng daïy Kinh teá Fulbright

Nieân khoaù 2004-2005

Phaân tích Taøi chính

Baøi ñoïc

Giới thiệu lý thuyết cân bằng giá (APT) trong dự

tính chi phí sử dụng vốn

Bùi Văn 5

• Nếu β=1, khi lợi nhuận kỳ vọng của thị trường tăng (giảm) 1%, lợi nhuận kỳ

vọng của chứng khoán tăng (giảm) đúng bằng 1%.

• Nếu β=0, khi lợi nhuận kỳ vọng của thị trường tăng hay giảm, lợi nhuận kỳ

vọng của chứng khoán không thay đổi.

• Nếu β<0, khi lợi nhuận kỳ vọng của thị trường tăng, lợi nhuận kỳ vọng của

chứng khoán i giảm và ngược lại. Ví dụ: cổ phiếu của các mỏ vàng.

2. Chúng ta đều biết công thức tính beta cho một tài sản i như sau:

β = Cov(Ri,Rm)/Var(Rm)

Tuy nhiên cần lưu ý đây chỉ là beta “thô”, để sử dụng được trên thực tế thì beta thô phải

được điều chỉnh. Các phương pháp điều chỉnh tương đối phức tạp và không nằm trong nội

dung của hầu hết các chương trình học. Về căn bản, các điều chỉnh bao gồm:

• Điều chỉnh Bayesian để khắc phục các sai số trong ước tính,

• Điều chỉnh theo khả năng thanh khoản đối với các chứng khoán mua bán với số

lượng ít.

• Điều chỉnh khi các số liệu thống kê không hoàn toàn tuân theo phân phối chuẩn.

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)