83

© Học viện Ngân hàng

ISSN 3030 - 4199

Tạp chí Kinh tế - Luật & Ngân hàng

Số 271- Năm thứ 26 (12)- Tháng 11. 2024

Hoạt động của Uỷ ban Quản lý vốn nhà nước tại

doanh nghiệp ở Việt Nam: Thực trạng và giải pháp

Ngày nhận: 19/09/2024 Ngày nhận bản sửa: 08/10/2024 Ngày duyệt đăng: 15/11/2024

Tóm tắt: Bài viết nhằm mục đích đánh giá hiệu quả hoạt động của Uỷ ban

Quản lý vốn nhà nước tại doanh nghiệp ở Việt Nam sau 05 năm hoạt động và

đề xuất giải pháp nâng cao vai trò của Ủy ban. Uỷ ban Quản lý vốn nhà nước

tại doanh nghiệp đã cơ bản thực hiện đầy đủ chức năng, nhiệm vụ đại diện

chủ sở hữu vốn nhà nước. 19 Tập đoàn, Tổng công ty mà Ủy ban làm đại diện

chủ sở hữu vốn đã có kết quả sản xuất kinh doanh tăng trưởng tốt, tổng giá

trị vốn nhà nước được bảo toàn, phát triển. Tuy nhiên, hoạt động Ủy ban vẫn

gặp các vướng mắc do chưa có hệ thống thể chế, pháp luật đồng bộ cho mô

hình hoạt động đặc thù. Bằng phương pháp tổng hợp tài liệu và phân tích nội

dung, bài viết phân tích kinh nghiệm về mô hình đại diện chủ sở hữu vốn nhà

Commission for the Management of State Capital at Enterprises in Vietnam: Challenges and

solutions

Abstract: This article aims to evaluate the performance of the Commission for Management of State

Capital at Enterprises in Vietnam after 05 years of operation and provides recommendations to enhance

the role of the Commission. The Commission for Management of State Capital at Enterprises has basically

performed the all functions and tasks of the representative of the ownership of the state capital. 19 Groups

and Corporations at which the Committee is the representative of the state capital have experienced good

business performance and growth; the value of state capital has been preserved and developed. However,

the Commission's activities still face many problems because there is no synchronous institutional and

legal system for this special model. Using documents and content analysis methods, this paper analyzes

experiences on the model of representatives of the state capital in some other countries, proposes

solutions to improve the role and the efficiency in operation of the Commission for the management of

state capital at enterprises in Vietnam.

Keywords: Commission for Management of State Capital at Enterprises, State capital representatives, State

capital, State capital management, State-owned enterprises

Doi: 10.59276/JELB.2024.11.2816

Nguyen, Manh Cuong

Email: winnd4spd@gmail.com

Vietnam Steel Corporation

Nguyễn Mạnh Cường

Tổng Công ty Thép Việt Nam

Hoạt động của Uỷ ban Quản lý vốn nhà nước tại doanh nghiệp ở Việt Nam:

Thực trạng và giải pháp

84 Tạp chí Kinh tế - Luật & Ngân hàng- Số 271- Năm thứ 26 (12)- Tháng 11. 2024

nước tại một số quốc gia, đề xuất một số giải pháp nhằm nâng cao vai trò và

tạo điều kiện thuận lợi cho hoạt động của Uỷ ban Quản lý vốn nhà nước tại

doanh nghiệp ở Việt Nam.

Từ khóa: Ủy ban quản lý vốn nhà nước tại doanh nghiệp, Đại diện chủ sở hữu vốn

nhà nước, Vốn nhà nước, Quản lý vốn nhà nước, Doanh nghiệp nhà nước

1. Giới thiệu

Ngày 03/2/2018, Chính phủ đã ban hành

Nghị quyết số 09/NQ-CP thành lập Ủy ban

Quản lý vốn nhà nước tại doanh nghiệp

(CMSC) và Nghị định số 131/2018/NĐ-

CP quy định chức năng, nhiệm vụ, quyền

hạn và cơ cấu tổ chức của CMSC. CMSC

thực hiện chức năng đại diện chủ sở hữu

vốn nhà nước chuyên trách, tạo điều kiện

cho các cơ quan quản lý hành chính nhà

nước nâng cao hiệu quả quản lý nhà nước,

chất lượng quản trị DNNN, góp phần hoàn

thiện thể chế kinh tế thị trường định hướng

xã hội chủ nghĩa.

Qua quá trình đi vào hoạt động, CMSC đã

cơ bản thực hiện đầy đủ chức năng, nhiệm

vụ đại diện chủ sở hữu vốn nhà nước tại

19 Tập đoàn, Tổng công ty do CMSC làm

đại diện chủ sở hữu vốn nhà nước. Kết

quả kinh doanh tại các doanh nghiệp do

CMSC quản lý tăng trưởng tốt, tổng giá trị

vốn nhà nước được bảo toàn và phát triển.

Tuy nhiên trong quá trình hoạt động của

CMSC vẫn còn có một số vướng mắc dẫn

tới những khó khăn, lúng túng trong thực

hiện chức năng, nhiệm vụ.

Thông qua đánh giá các mô hình đại diện

chủ sở hữu vốn nhà nước tại doanh nghiệp

đang được các quốc gia áp dụng và thực

trạng hoạt động của CMSC thời gian qua,

bài viết đề xuất một số giải pháp để nâng

cao vai trò và tạo điều kiện thuận lợi cho

hoạt động của CMSC trong thời gian tới.

Để đạt được mục tiêu nghiên cứu, bài viết

sử dụng phương pháp tổng hợp tài liệu và

phân tích nội dung từ các nghiên cứu về

các mô hình đại diện chủ sở hữu vốn nhà

nước tại doanh nghiệp đang được các quốc

gia áp dụng và các báo cáo đánh giá thực

trạng hoạt động của CMSC từ thời điểm

thành lập năm 2018 đến nay. Bài viết có

các nội dung chính như sau (1) Giới thiệu;

(2) Tổng quan các mô hình đại diện chủ sở

hữu vốn nhà nước tại doanh nghiệp trên thế

giới; (3) Hoạt động của CMSC; (4) Một số

giải pháp nâng cao vai trò hoạt động của

CMSC và (5) Kết luận.

2. Tổng quan các mô hình đại diện chủ

sở hữu vốn nhà nước tại doanh nghiệp

trên thế giới

Theo nghiên cứu của Đặng Thị Bồng

(2018), tại các quốc gia, việc quản lý vốn

nhà nước tại doanh nghiệp nói riêng và

quản lý DNNN nói chung rất được coi

trọng. Mỗi quốc gia có cách quản lý, giám

sát riêng đối với phần vốn nhà nước tại

doanh nghiệp nhưng chủ yếu vẫn thông

qua các cơ quan chức năng có thẩm quyền

(như Bộ, đơn vị thuộc Bộ, cơ quan ngang

Bộ) và có sự tách bạch giữa chức năng

quản lý nhà nước và chức năng đại diện

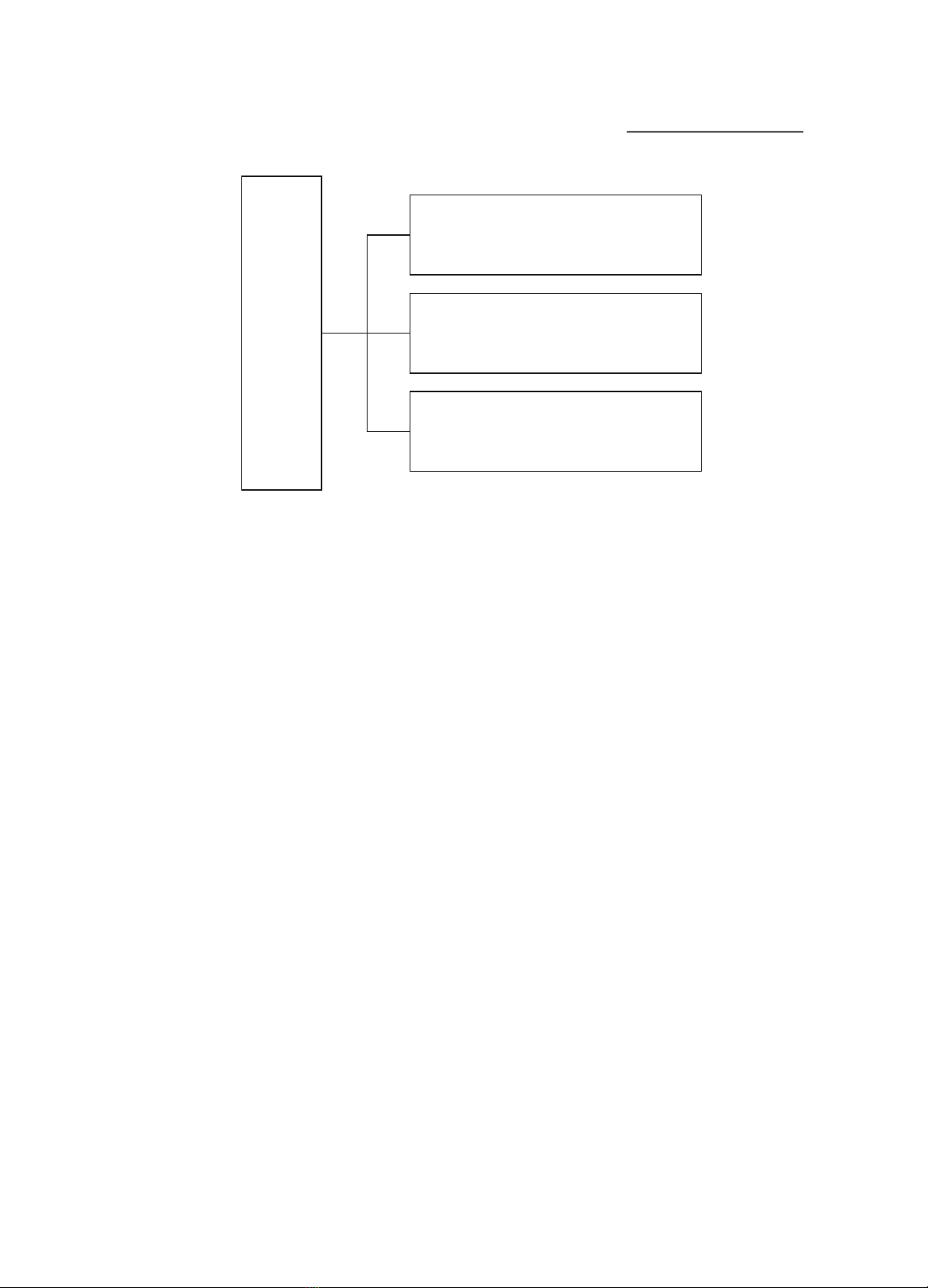

chủ sở hữu vốn nhà nước. Theo đó, có 03

mô hình để các quốc gia có thể áp dụng

trong công tác quản lý phần vốn nhà nước

tại doanh nghiệp (Hình 1).

(1) Mô hình phi tập trung (decentralized

model)

Mô hình quản lý phi tập trung được áp

NGUYỄN MẠNH CƯỜNG

85

Số 271- Năm thứ 26 (12)- Tháng 11. 2024- Tạp chí Kinh tế - Luật & Ngân hàng

dụng ở một số quốc gia như Brazil, Hàn

Quốc… Áp dụng mô hình quản lý phi tập

trung, các DNNN sẽ chịu sự quản lý của

các Bộ chuyên ngành có liên quan (thường

là Bộ chủ quản và các Bộ có liên quan).

Đặng Thị Bồng (2018) đánh giá ưu điểm

lớn nhất của mô hình này là DNNN chịu sự

quản lý từ các Bộ quản lý ngành đã có kinh

nghiệm trong công tác quản lý trong lĩnh

vực. Tuy nhiên, mô hình quản lý phi tập

trung có nhược điểm là không tách bạch

được chức năng chủ sở hữu và chức năng

quản lý Nhà nước của các Bộ. Hai chức

năng này hòa lẫn với nhau sẽ dẫn tới nguy

cơ xảy ra xung đột trong công tác thực hiện

các mục tiêu của Nhà nước. Ví dụ như việc

thực hiện vai trò hoạch định chính sách (đòi

hỏi DNNN cung cấp sản phẩm, dịch vụ với

mức giá có thể thấp hơn chi phí sản xuất)

đối lập với vai trò là chủ sở hữu (Nhà nước

đặt ra mục tiêu DNNN phải kinh doanh có

lợi nhuận, bảo toàn được vốn). Do đó, việc

để các Bộ quản lý ngành giữ vai trò vừa

là chủ sở hữu vừa là cơ quan hoạch định

chính sách cho ngành phát sinh rủi ro thiên

vị trong quyết định về giá cả và mua sắm

trong thị trường, tạo bất lợi cho các doanh

Mô hình quản lý vốn nhà nước

tại doanh nghiệp

Mô hình phi tập trung

(decentralized model)

Mô hình song trùng

(dual model)

Mô hình tập trung

(centralized model)

Nguồn: Tác giả tổng hợp

Hình 1. Các mô hình quản lý vốn nhà nước tại doanh nghiệp

nghiệp tư nhân hoạt động trong lĩnh vực.

Bên cạnh đó, các Bộ quản lý ngành thường

thiếu kinh nghiệm về tài chính, thương mại

để thực hiện tốt chức năng chủ sở hữu của

Nhà nước. Trên thực tế, các kỹ năng, kinh

nghiệm trong công tác quản lý hoạt động

của Bộ có thể không phù hợp, đầy đủ trong

việc điều hành hoặc giám sát các DNNN.

(2) Mô hình song trùng (dual model)

Trong mô hình quản lý song trùng, trách

nhiệm quản lý quyền sở hữu DNNN được

chia sẻ cho Bộ chuyên ngành và một Bộ

chủ quản (thông thường là Bộ Tài chính

hoặc Bộ Kế hoạch và Đầu tư). Mô hình này

được một số quốc gia áp dụng như Mexico,

Pakistan, New Zealand… Ví dụ như tại

New Zealand, DNNN được quản lý bởi Bộ

Tài chính và Bộ Công nghiệp. Theo đó, Bộ

Tài chính tập trung vào mục tiêu tài chính

đối với DNNN, còn Bộ Công nghiệp tập

trung vào công tác điều hành hoạt động và

thương mại của DNNN. Từ đó Đặng Thị

Bồng (2018) nhận định ưu điểm nổi bật của

mô hình song trùng là quyền chủ sở hữu

được chia sẻ giữa nhiều Bộ, do đó giảm bớt

được vấn đề xung đột trong việc thực hiện

Hoạt động của Uỷ ban Quản lý vốn nhà nước tại doanh nghiệp ở Việt Nam:

Thực trạng và giải pháp

86 Tạp chí Kinh tế - Luật & Ngân hàng- Số 271- Năm thứ 26 (12)- Tháng 11. 2024

chức năng quản lý nhà nước và chức năng

chủ sở hữu đối với cùng một Bộ. Tuy nhiên,

mô hình song trùng có nhược điểm là việc

có nhiều chủ sở hữu có thể dẫn đến nhiều

mục tiêu, mâu thuẫn giữa các mục tiêu hoạt

động của từng Bộ chuyên ngành (ví dụ như

Bộ Tài chính hướng đến mục tiêu bảo toàn

và phát triển vốn, Bộ Công thương hướng

đến phải thực hiện chính sách điều hành

giá); công tác phối hợp phức tạp hơn…).

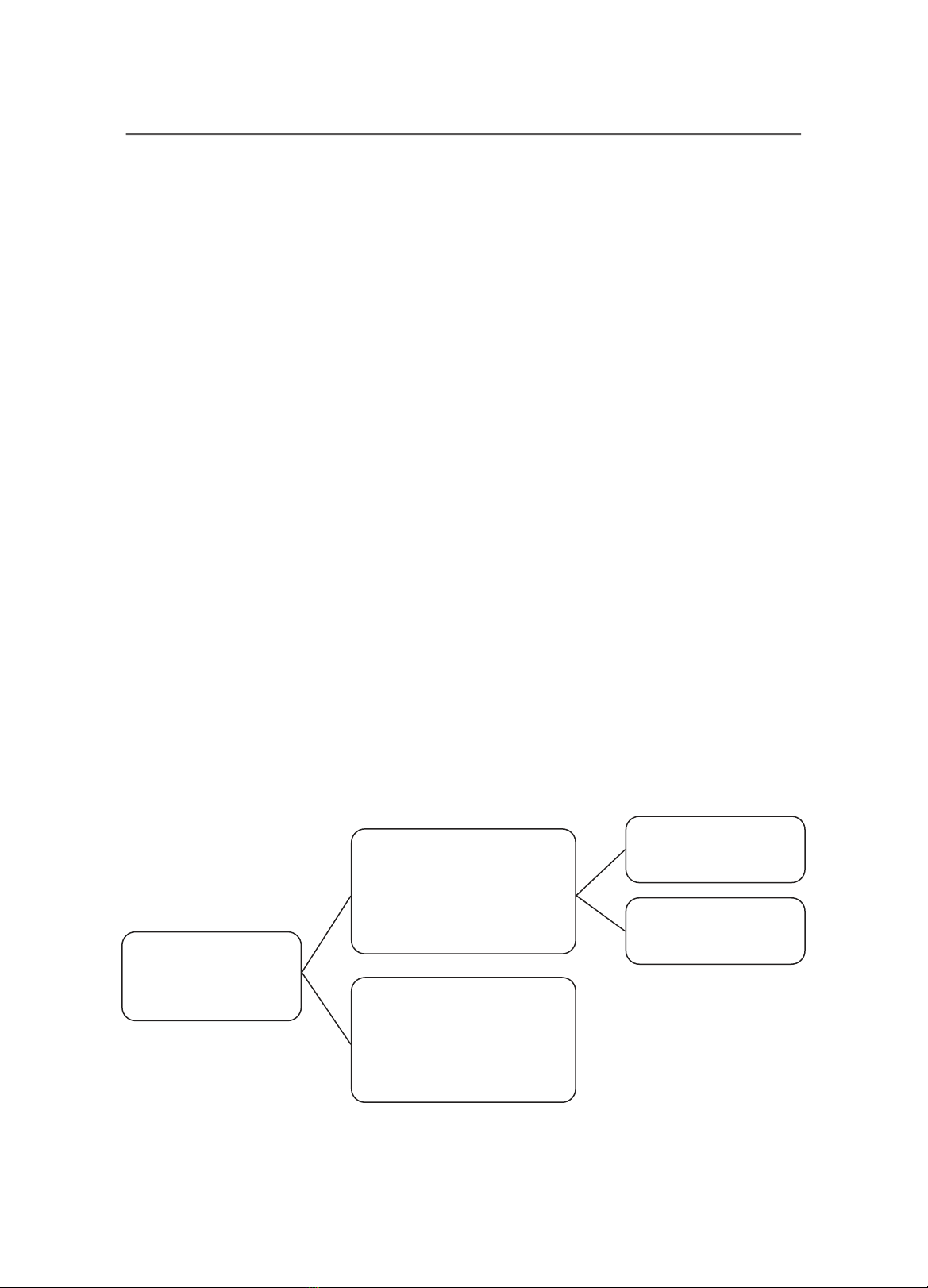

(3) Mô hình tập trung (centralized model)

Trong mô hình tập trung, DNNN sẽ do một

hoặc một số cơ quan chủ sở hữu chuyên

trách quản lý. Cơ quan này sẽ chuyên trách

thực hiện chức năng chủ sở hữu, tách bạch

các chức năng hoạch định chính sách và

các chức năng quản lý, giám sát ngành sẽ

do các Bộ quản lý ngành thực hiện, từ đó,

hạn chế tối đa việc xảy ra các xung đột

trong mục tiêu, lợi ich... Các cơ quan chủ sở

hữu được thành lập theo mô hình tập trung

thường hướng đến mục tiêu tái tổ chức, cơ

cấu DNNN thông qua việc mua bán, chuyển

nhượng quyền sở hữu, kiểm soát.

Đặng Thị Bồng (2018) chỉ ra rằng ưu điểm

lớn nhất của mô hình tập trung là tách bạch

chức năng chủ sở hữu và chức năng quản

lý nhà nước. Từ đó, mô hình tập trung được

đánh giá là có tính minh bạch cao hơn, giảm

thiểu vấn đề mâu thuẫn về lợi ích giữa các

chủ sở hữu là các Bộ quản lý ngành. Ví dụ,

chủ sở hữu là Bộ Năng lượng sẽ quan tâm

nhiều hơn tới chất lượng dịch vụ, thúc đẩy

thực hiện chính sách điều hành giá. Trong

khi đó, cổ đông là Bộ Tài chính sẽ có xu

hướng thúc đẩy thực hiện chính sách thu

cổ tức nhằm tối đa hóa doanh thu cho ngân

sách nhà nước (NSNN), kiểm soát mức

vay. Khi áp dụng mô hình tập trung để giảm

thiểu xung đột về lợi ích giữa các Bộ quản

lý ngành, giữa cổ đông và ban điều hành tại

DNNN, cơ quan thực hiện chức năng chủ

sở hữu sẽ có trách nhiệm là đầu mối vạch

ra một quy tắc chung trong công tác quản

lý DNNN. Từ đó, cho phép thống nhất các

quy định, quy tắc tài chính, kế toán, trách

nhiệm của các cá nhân, tập thể trong công

tác quản lý DNNN nhằm tạo thuận lợi cho

DNNN chủ động ra quyết định và chịu

trách nhiệm trong hoạt động.

Nhược điểm của mô hình quản lý tập trung

là rủi ro tiềm tàng trong mối quan hệ giữa

Nhà nước và cơ quan đại diện chủ sở hữu

Mô hình

tập trung

Mô hình tổ chức, cơ quan

nhà nước thực hiện

chức năng đại diện

chủ sở hữu vốn nhà nước

Mô hình Bộ hoặc

cơ quan cấp Bộ

Mô hình đơn vị

thuộc Bộ

Mô hình doanh nghiệp

thực hiện chức năng

đại diện chủ sở hữu

vốn nhà nước

Nguồn: Tác giả tổng hợp

Hình 2. Phân loại hình thức đại diện chủ sở hữu phần vốn nhà nước

tại doanh nghiệp theo mô hình tập trung

NGUYỄN MẠNH CƯỜNG

87

Số 271- Năm thứ 26 (12)- Tháng 11. 2024- Tạp chí Kinh tế - Luật & Ngân hàng

vốn nhà nước, giữa cơ quan đại diện chủ sở

hữu vốn nhà nước và DNNN. Bên cạnh đó,

đòi hỏi nhân sự có trình độ để đáp ứng yêu

cầu công việc với mức tự chủ cao tại mô

hình quản lý tập trung cũng là một khó khăn.

Trên thực tế, mô hình tập trung thường

được tổ chức dưới 02 hình thức như Hình 2.

3.1. Mô hình một tổ chức, cơ quan nhà

nước thực hiện chức năng đại diện chủ sở

hữu vốn nhà nước

Mô hình một tổ chức, cơ quan nhà nước

thực hiện chức năng đại diện chủ sở hữu

vốn nhà nước thông thường được tổ chức

dưới 02 hình thức: (1) Mô hình Bộ hoặc cơ

quan cấp Bộ; (2) Mô hình đơn vị thuộc Bộ.

So với mô hình doanh nghiệp thực hiện

chức năng đại diện chủ sở hữu vốn nhà

nước, Đặng Thị Bồng (2018) nhận định

mô hình tổ chức, cơ quan nhà nước thực

hiện chức năng đại diện chủ sở hữu vốn

nhà nước có ưu thế hơn về mặt vị thế chính

trị. Bên cạnh đó, mô hình này còn được kế

thừa đội ngũ nhân sự có sự am hiểu chuyên

ngành, kinh nghiệm trong tham mưu chính

sách tái cơ cấu và quản lý DNNN. Do đó,

mô hình này về cơ bản thực hiện tốt chức

năng đại diện chủ sở hữu vốn nhà nước,

đồng thời hỗ trợ một cách hiệu quả việc

triển khai các chính sách đầu tư phát triển

Bảng 1. Mô hình cơ quan chủ sở hữu vốn nhà nước tập trung tại một số quốc gia

Quốc gia

Tên gọi

Đơn vị quản lý

Mô hình tổ chức, cơ quan Nhà nước

Bộ (Ownership ministries)

Indonesia

Ministry of State Enterprises

Bộ doanh nghiệp nhà nước

Hàn Quốc

Ministry of Strategy and Finance

Bộ Tài chính và Chiến lược

Đơn vị trực thuộc Bộ (Ownership departments in a ministry)

Phần Lan

Ownership Steering Department

Văn phòng Chính phủ

Pháp

Agence des Participations de l’Etat

Bộ Kinh tế Tài chính

Na Uy

Ownership Department

Bộ Công Thương

Ba Lan

Department of Ownership Supervision

Bộ Tài chính

Nam Phi

Department of Public Enterprises

Bộ Tài chính

Anh

Shareholder Executive

Ủy ban Kinh tế

Cơ quan chủ sở hữu độc lập (Ownership agencies)

Trung Quốc

State-Owned Assets Supervision and

Administration Commission (SASAC)

Chính phủ

Mô hình công ty

Bhutan

Druk Holding and Investments

Bộ Tài chính

Kazakhstan

Samruk-Kazyna

Bộ Tài chính

Hungary

State Holding Company

Hội đồng quản trị Nhà nước quốc gia

Malaysia

Khazanah Nasional Berhad

Bộ Tài chính

Peru

Fondo Nacional de Financiamiento de la Actividad

Empresarial del Estado Holding

Bộ Tài chính

Singapore

Temasek Holdings

Bộ Tài chính

Nguồn: Đặng Thị Bồng (2018)

![Đề cương ôn tập Pháp luật tài chính [năm] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250715/phuongnguyen2005/135x160/47861768450250.jpg)