TPCHÍKHOAHCS62, Tháng 01/2024 35

K THUẬT TIUHADNGTIN TRONG QUẢN TR TÀI CHÍNH

CNGTYAQUC GIA

BùiThịBíchHằng

KhoaKếtoánTàichính

,

TrườngĐạihọcHảiPhòng

Email: hangbtb@dhhp.edu.vn

Ngàynhậnbài:07/9/2023

NgàyPBđánhgiá:03/10/2023

Ngàyduyệtđăng:15/12/2023

TÓM

TẮT

:

Quảntrịdòngtiềnlàvấnđềquantrọngcủatàichínhcôngty

đaquốcgia.Sựthiếuhụthoặcthặngdưtiềnmặtquámứcđềuảnhhưởng

khôngtốtđếnhiệuquảkinhdoanhcủacôngtyđaquốcgiatrênphạmvi

toàncầu.Quảntrịdòngtiềnhiệuquảgiúpcôngtyđaquốcgianângcao

nănglựctàichínhvàkhảnăngsinhlời.Dòngtiềncủacôngtyđaquốc

giacóthểđượctốiđahóabằngcáchgiảmchiphíchuyểnđổitiềntệ,quản

lýviệcchuyểntiềngiữacáccôngtyconvàđầutưtiềnmặtthặngdư. Bài

báo môtảlầnlượtcáckỹthuậtnàythôngquacáctìnhhuốngcụthể.Đồng

thờichỉrarằng,trongmộtsốtrườnghợp,việctốiưuhóadòngtiềncủa

côngtyđaquốcgiacũnggặpnhữngtrởngạinhấtđịnh.

Từkhóa: côngtyđaquốcgia,dòngtiền,quảntrịtàichính.

OPTIMIZING CASH FLOWS IN MULTINATIONAL CORPORATION FINANCIAL

MANAGEMENT

ABSTRACT:

Cash flow management is an important aspect of multinational

corporation financial management. The excessive lack or redundancy of

cash at MNC can lead to substantial losses for multinational corporations.

Effective cash flow management helps multinational corporations improve

their financial capacity and profitability. Cash inflows can be optimized by

the following techniques: minimizing currency conversion costs, managing

inter subsidiary cash transfers and investing excess cash. In this article, each

36 TRNGĐIHCHIPHÒNG

of these techniques is discussed in turn. In some cases, optimizing cash flow

can become complicated because of the obstacles.

Keywords: multinational corporation, cash flow, financial management.

1.ĐẶTVẤNĐỀ

Mộttrongnhữngnguyêntắccủa

quản trị tài chính doanh nghiệp là

luônđảmbảokhảnăngchitrả.Doanh

nghiệp cần đảm bảo một mức ngân

quỹtốithiểuđểthựchiệnchitrảcho

các nghĩa vụ thanh toán trong từng

thời điểm. Việc đảm bảo khả năng

thanh toán liên quanđến uy tín của

doanhnghiệp,đồngthờigiúpdoanh

nghiệp đề phòng những rủi ro. Do

vậy,điềuđángquantâmởmộtdoanh

nghiệplàcácdòngtiền.Dòngtiềnra

vàdòngtiềnvàođượctáiđầutưphản

ánhkhoảnthunhậpthựctếmàdoanh

nghiệpđưalạisau mộtthờigianhoạt

động. Các quyết định đầu tư, quyết

định tài trợ vốn hay phân phối lợi

nhuận đều phải dựa trên cơ sở chủ

yếulàdòngtiền.

Đối với công ty đa quốc gia,

luôncósựvậnđộngcủacácluồng

tiền tệ giữa các quốc gia, gắn liền

vớinhiềuđồngtiềnkhácnhau.Vấn

đềtốiưuhóadòngtiềntrênphạmvi

hoạt động quốc tế luôn được các

côngtyđaquốcgiachútrọngthực

hiện. Tuy nhiên, công tác quản lý

dòng tiền trong quản trị tài chính

cần phải thực hiện trên cơ sở nắm

bắtđầyđủcácđặcđiểmhoạtđộng

củacôngtyvìtàichínhcôngtyđa

quốc gia vừa có tính chất của tài

chính doanh nghiệp, vừa có tính

chấtcủatàichínhquốctế.

2.NỘIDUNGNGHIÊNCỨU

2.1.Tổngquanvềdòngtiềnvà

quảntrịdòngtiềncủacôngtyđa

quốcgia

2.1.1.Dòngtiềncủacôngtyđa

quốcgia

Công ty đa quốc gia

(Multinational Corporation - MNC) là

một công ty tham gia vào quá trình

sản xuất và bán sản phẩm hoặc dịch

vụ ở nhiềunước. Theo thông lệquốc

tế, mộtcôngtyđaquốc gia phải bao

gồm một công ty chính (công ty mẹ)

tại một quốc gia và các công ty chi

nhánh (công ty con) hoạt động sản

xuất kinh doanh tại 5 quốc gia khác

trởlên [1].

Trên thực tế, những hoạt động

củaMNCđềugắnvớicácmốiquan

hệkinhtếdẫnđếnviệctạolập,phân

phốivàsửdụngcácquỹtiềntệ,thể

hiệnởsựvậnđộngcủacácdòngtiền.

Cácmốiquanhệnàydiễnraởphạm

vinhiềuquốcgialàm phátsinhcác

TPCHÍKHOAHCS62, Tháng 01/2024 37

khoảntiềnđivàovàcáckhoảntiềnđi

ra khỏi MNC. Dòng tiền vào được

hình thành khi MNC thực hiện vay

vốn từ ngân hàng hoặc các công ty

con;pháthànhchứngkhoán;thutiền

tiêuthụsảnphẩm,hànghóa;nhậnlợi

nhuậnhoặccáckhoảnphídocôngty

con chuyển...DòngtiềnracủaMNC

gắnvớicáchoạtđộngđầutưvàocác

loạitàisảncốđịnh;chovayhoặcđầu

tưvàocáccôngtycon;trảtiềnmua

nguyênvậtliệu;trảlươngngườilao

động;nộpthuế...Theođó,dòngtiền

củaMNCphảnánhsựvậnđộngcủa

tiềnđivàovàđiratrongmộtthờikỳ

nhấtđịnhtừcáchoạtđộngcủaMNC.

Dòng tiền của MNC chịu ảnh

hưởngbởicácyếutốsau:

-Thị trường hoạt động: Môi

trườnghoạtđộngcủaMNCrấtrộng,

baogồmcácchinhánhvànhữngthị

trườngtiêuthụkhácởnhiềuquốcgia

khácnhautrênthếgiới.Vìthếdòng

tiềncủaMNCcũngcóliênquanđến

cácquốcgiatươngứng.Sựvậnđộng

củaluồngtiềntệsẽluônđốimặtvới

mộtloạtrủirolàrủirochínhtrịcủa

cácquốcgia.

-Sửdụngnhiềuđồngtiền:Mỗi

quốc gia, nhóm quốc gia sử dụng

những đồng tiền riêng để giao dịch

nênquátrìnhsảnxuấtkinhdoanhcủa

MNC phải sử dụng nhiều đồng tiền

khác nhau. Sự chuyển đổi giữa các

đồng tiền được thực hiện thường

xuyên khi có dòng tiền khiến các

MNCphảiđốimặtvớimộtrủirokhác

làrủirotỷgiá.

-Đặc điểm về đa sở hữu: Sở

hữumangtínhchấtquốctếtrởthành

xu hướng trong quá trình hội nhập

kinhtếtoàncầu.Cáccánhânởcác

quốc gia khác nhau có thể đồng sở

hữumộtcôngtydocôngtynàyđặt

chi nhánh tại nước mình. Sự khác

biệtvềvăn hóakinhdoanhcủacác

chủsởhữutrongtrườnghợpcôngty

đasởhữulàcảntrởđốivớiquảntrị

tàichínhcủaMNC.

2.1.2. Quản trị dòng tiền của

côngtyđaquốcgia

QuảntrịdòngtiềnlàviệcMNC

lậpkếhoạch,xácđịnh,theodõivà

điều chỉnh dòng tiền để cân đối

dòngtiềnra,dòngtiềnvàođểtốiưu

hóacácnguồnlựcsẵncócủaMNC

nhằmđạtmụctiêutốiđahóagiátrị

tài sản của chủ sở hữu. Công tác

quản trị dòng tiền được thực hiện

thường xuyên thông qua phân tích

cácchukỳtiềnvào,tiềnra.Trêncơ

sởđó,MNCcósựđiềuchỉnhdòng

tiền trong toàn bộ hệ thống, tránh

tình trạng thiếu hụt nghiêm trọng

ảnh hưởng đến sự liên tục trong

quátrìnhkinhdoanh,hoặcdưthừa

38 TRNGĐIHCHIPHÒNG

tiềnmặtlàmgiảmkhảnăngsinhlời

củaMNC.

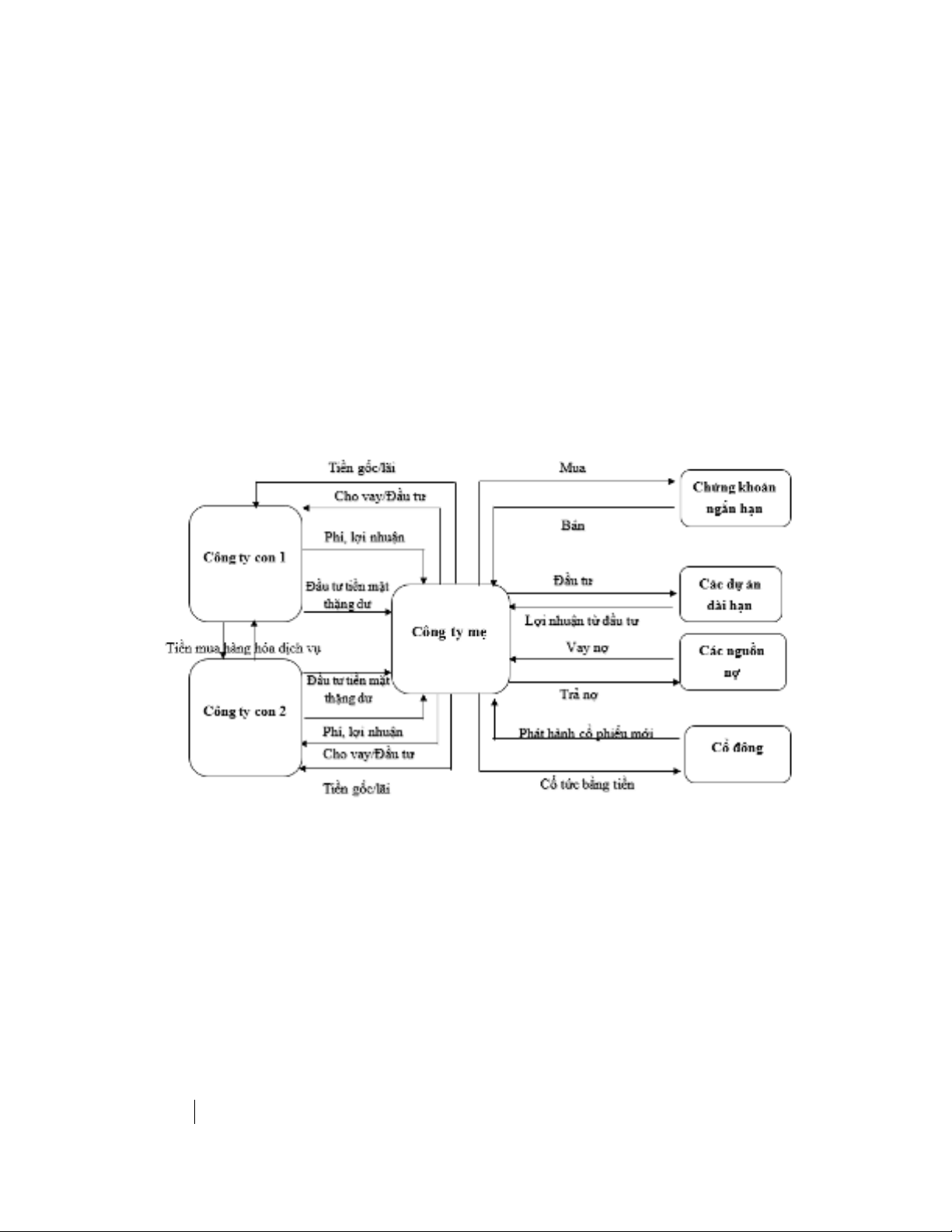

CácMNCđượctổchứctheomô

hìnhmộtnhómliênkết.Vìvậy,luân

chuyểndòngtiềngiữacácthànhviên

trong nhómsẽ có tácđộng đến hiệu

quảquảntrịdòngtiềnnóichungcủa

toànbộtậpđoàn.Theomôhìnhquản

trịtiềnmặttậptrung,côngtymẹtrực

tiếpđiềuhànhcáchoạtđộngliênquan

đếnhoạtđộngsảnxuấtkinhdoanhcủa

cáccôngtycontrêntoànthếgiới.Các

côngtyconsẽchuyểnlợitứccổphần,

cáckhoảnphívàtiềnmặtthặngdưcho

công ty mẹ. Công ty mẹ chuyển các

khoảnchovay,đầutưcũngnhưlợitức

từcáckhoảnđầutưnàyvềchocôngty

con. Giữa các công ty con có hoạt

động mua bán hàng hóa,dịchvụ và

chuyểntiềnqualại[5].

Hình1.1:LưuchuyểntiềncủaMNC

Nguồn:

Jeff Madura (2015)

Mỗicôngtyconthườngchỉchú

trọng đến quản trị tài chính đối với

hoạtđộngcủariêngmìnhnêncóthể

ảnh hưởng đến mục tiêu chung của

toànMNC.Vìvậy,việcquảntrịdòng

tiềnđứngtrêngócđộcủacôngtymẹ

cầnđượcthựchiệnmộtcáchhợplý

đểgiúpcácMNCđạtđượcmụctiêu

tàichínhcủamình.Trênquanđiểm

tậptrunghóa,quảntrịdòngtiềnquốc

tếcủaMNChướngđếncácmụctiêu

sau:(1)Tốiưuhóacácbiếnđộngcủa

dòng tiền,đẩy mạnh dòng tiền vào,

giảmthiểudòngtiềnphảithanhtoán

TPCHÍKHOAHCS62, Tháng 01/2024 39

vàchiphígiaodịchtiềnmặt;(2)Đầu

tưtiềnmặtthặngdưvớitỷsuấtsinh

lờicaovàrủiroởmứcđộkiểmsoát.

2.2.Mộtsốkỹthuậttốiưuhóa

dòngtiềncủacôngtyđaquốcgia

2.2.1. Sử dụng mạng thanh

toánđaquốcgia

Các mối quan hệ giá trị giữa

côngtymẹvàcáccôngtyconhoặc

giữacáccôngtyconvớinhauđược

hìnhthànhtrongquátrìnhhoạtđộng

của MNC. Giữa các thành viên

thườngphátsinhcáckhoảntiềncần

thanhtoánqualại.Khácvớitrường

hợpcáccôngtycon nằmtrêncùng

mộtquốcgia,việcchuyểntiềngiữa

các chi nhánh của MNC phải chịu

ảnhhưởngcủanhiềuyếutố:chính

sáchtiềntệcácquốcgialiênquan;

tỷgiáhốiđoáicủacácđồngtiền;chi

phíchuyểntiềncao;sốlượng giao

dịch lớn, thời gian thực hiện giao

dịch kéo dài… Để hạn chế những

ảnhhưởngnày,nhằmtăngtínhhiệu

quảcủaquátrìnhthanhtoánnộibộ,

MNCđãthànhlậpmạngthanhtoán

đa quốc gia với vai trò như trung

tâm thanh toán bù trừ (hệ thống

thanhtoánsốdư ròngđa phương).

Với kỹ thuật này, số tiền giữa các

chinhánhcầnthanhtoánchonhau

đượctínhròngđểgiảmsốgiaodịch

vàsốtiềnchuyển.

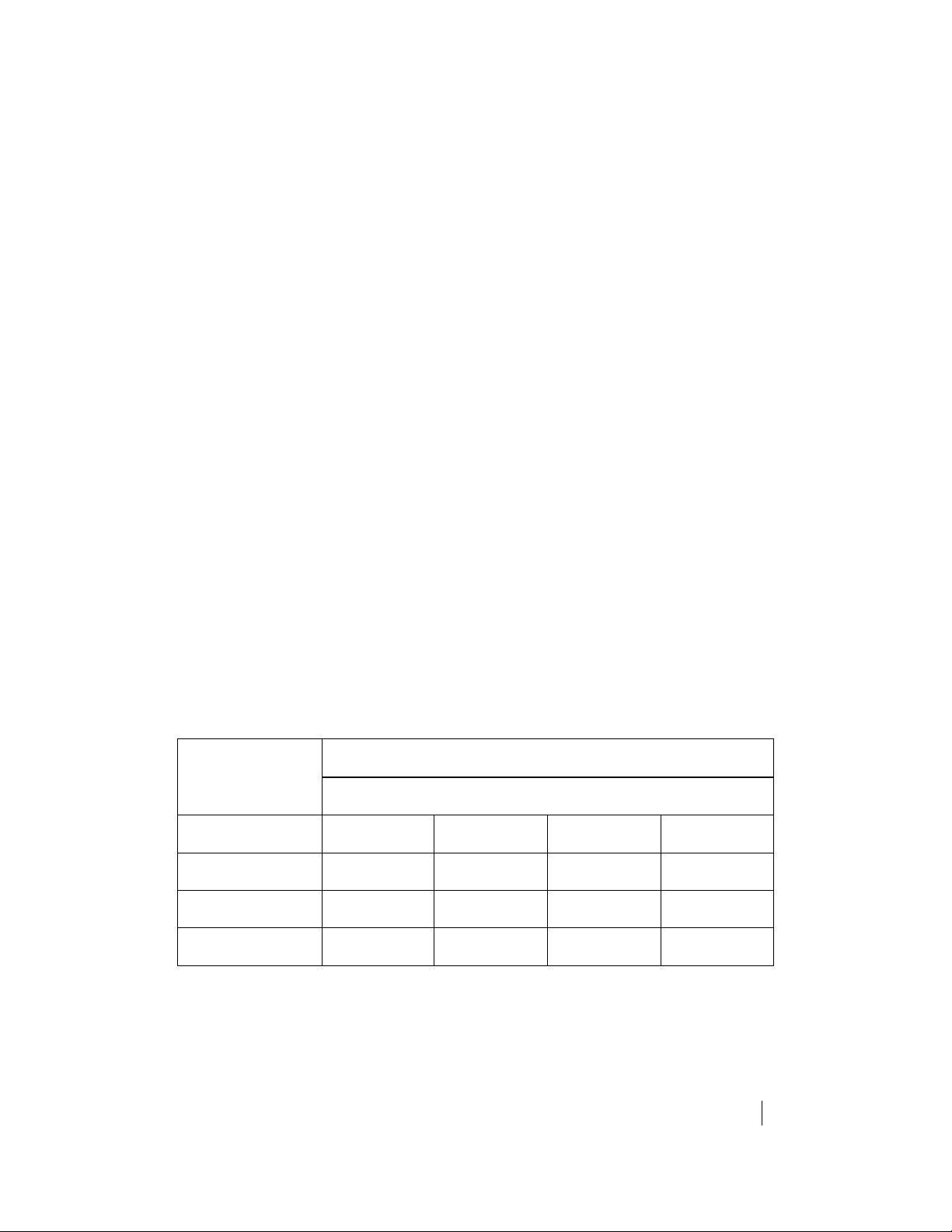

Xem xét việc áp dụng kỹ thuật

nàythôngquatìnhhuốngsau:Công

tythươngmạiXcủaAnhcócácchi

nhánhtiêuthụA,B,C,Dởcácquốc

gia khác nhau. Dưới đây là ma trận

thanh toán dòng tiền giữa các chi

nhánh của công ty trong một tháng

hoạt động. Biết chi phí giao dịch

ngoạihốilà0,5%.(Đơnvị:nghìn£)

Tên chi nhánh

Giátrịchitrảchocácchinhánh

A B C D

A - 150 100 120

B 60 - 150 50

C 90 120 - 170

D 50 30 80 -

Theo phương thức thanh toán

thôngthường,giữacácchinhánhsẽ

cócácgiaodịchchuyểntiềnnhưhình

dướiđây:

![Câu hỏi ôn tập Quản trị doanh nghiệp: Tổng hợp [Mới nhất/Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260310/hoaphuong0906/135x160/36861773197827.jpg)

![Bài giảng Quản trị quá trình kinh doanh: Chương 6 - PGS. TS. Trương Đoàn Thể [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260306/hoaphuong0906/135x160/62351773139681.jpg)

![Bài giảng Quản trị hợp đồng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260304/hoahongxanh0906/135x160/9651772782117.jpg)

![Đề thi kết thúc học phần Các mô hình ra quyết định [năm ... ]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260304/hoahongxanh0906/135x160/58021772762816.jpg)