212

PHÂN TÍCH RỦI RO PHÁ SẢN CỦA CÁC DOANH NGHIỆP

NGÀNH CÔNG NGHỆ THÔNG TIN NIÊM YẾT

TRÊN SÀN GIAO DỊCH CHỨNG KHOÁN VIỆT NAM

Nguyễn Thị Thanh Hoa 1, Trần Thị Ngọc Anh 2, H’ Thư Bon Ja 3

1. Giảng viên Khoa Kinh tế, Trường Đại học Thủ Dầu Một

2. Lớp D22TCNH04, Trường Đại học Thủ Dầu Một; 3. Lớp D22TCNH04, Trường Đại học Thủ Dầu Một

TÓM TẮT

Bài viết này được thực hiện nhằm mục tiêu phân tích rủi ro phá sản của các doanh nghiệp

ngành Công nghệ thông tin đã niêm yết trên sàn chứng khoán Việt Nam bằng cách xác định

các nhân tố tác động đến rủi ro này. Nghiên cứu được thực hiện dựa trên mẫu khảo sát gồm 28

doanh nghiệp ngành công nghệ thông tin đo lường bởi chỉ số z-score thông qua các mô hình

Pool OLS, FEM, REM và GLS. Kết quả cho thấy các biến: hệ số nợ, chỉ số P/E và lạm phát có

tác động cùng chiều đến rủi ro phá sản của các doanh nghiệp ngành công nghệ thông tin, trong

khi hiệu quả hoạt động, khả năng sinh lời và chỉ số P/B có tác động ngược chiều đến rủi ro phá

sản của các doanh nghiệp này.

Từ khóa: ngành công nghệ thông tin, rủi ro phá sản, z-score.

1. ĐẶT VẤN ĐỀ

Trong giai đoạn hậu khủng hoảng từ đại dịch Covid19, các doanh nghiệp vẫn đang còn

chịu ảnh hưởng nặng nề từ suy thoái kinh tế, tình trạng các doanh nghiệp hoạt động yếu kém,

thua lỗ sẽ kéo theo rủi ro phá sản và bị đào thải ra khỏi thị trường. Cùng với sự ra đời và phát

triển của cuộc cách mạng công nghiệp 4.0, ngành công nghệ thông tin đang ngày càng chiếm

giữ một vai trò quan trọng trong việc định hướng xu thế phát triển của các doanh nghiệp và là

chìa khóa để giúp các doanh nghiệp tiến tới giai đoạn phát triển vượt bậc, nếu không sẽ tụt hậu

so với thị trường trong nước cũng như trên thế giới.

Để đo lường rủi ro phá sản, Altman (2000) đã giới thiệu và đề xuất chỉ số z-score dùng

để đánh giá rủi ro của các doanh nghiệp phi sản xuất được tính toán dựa trên các số liệu tài

chính của các doanh nghiệp. Dựa trên chỉ số này, tác giả đã có những phân tích về tình trạng

tài chính của các doanh nghiệp, đồng thời dự đoán khả năng phải đối mặt với rủi ro phá sản của

những doanh nghiệp này. Một số nghiên cứu trên thế giới đã chứng minh tính hiệu quả của chỉ

số này trong việc dự báo nguy cơ phá sản của các doanh nghiệp như Shumway (1999), Grice

và nnk (2001), Hayes (2010), Lê Cao Hoàng Anh và nnk (2012), Nguyễn Thị Nga (2018).

Bên cạnh đó, rủi ro phá sản của doanh nghiệp cũng có thể được xác định thông qua “điểm

z” (cũng được gọi là z-score) lần đầu được đề xuất bởi Roy (1952) và sau đó được điều chỉnh

bởi Boyd và nnk (1986). Chỉ số này được tính toán bằng cách đo lường số lần độ lệch chuẩn

của tỷ suất sinh lợi giảm dưới mức trung bình, khi z-score càng lớn thì mức độ ổn định tài chính

càng cao, hay nói cách khác, rủi ro càng thấp. Nhiều nghiên cứu trong nước và trên thế giới đã

được thực hiện nhằm phân tích rủi ro phá sản của các doanh nghiệp bằng cách ước lượng các

mô hình sử dụng biến phụ thuộc là “điểm z”. Các nghiên cứu có thể kế đến như: Koh và nnk

(1990), Nguyễn Minh Hà và nnk (2013), Vũ Thị Hậu (2017), Nguyễn Văn Thép và nnk (2017),

213

Makropoulos (2020) , Võ Minh Long (2020), Trương Thanh Hằng và nnk (2022). Các nghiên

cứu này cũng đã kết luận về các yếu tố có tác động đến nguy cơ rủi ro phá sản của doanh nghiệp

bao gồm: Khả năng thanh toán nhanh, Tỷ suất sinh lợi trên tổng tài sản, thu nhập trên mỗi cổ

phần và cổ tức trên mỗi cổ phần, quy mô thị trường của một công ty, Lợi nhuận cổ phiếu trong

quá khứ và đặc điểm chuẩn lợi nhuận trên cổ phiếu, Lợi nhuận trên tổng tài sản, Tốc độ trăng

trưởng doanh nghiệp, Doanh thu thuần trên tổng tài sản, Dòng tiền trên doanh thu, Tỷ số thanh

toán nhanh, Tài sản thanh khoản, Tín dụng thương mại trên tổng số Nợ phải trả , Độ tuổi trung

bình của giám đốc, Số lượng giám đốc, Số lượng nữ giám đốc, Tuổi doanh nghiệp, Tốc độ tăng

trưởng GDP, Tỷ lệ tín dụng tư nhân trên GDP, Chỉ số Phân loại công nghiệp tiêu chuẩn , Tỷ lệ

doanh nghiệp mới thành lập, Tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân, Vòng quay vốn

chủ sở hữu, Tỷ số Vốn chủ sở hữu trên Tổng tài sản, Tỷ số Nợ trên Tổng tài sản, Chỉ số giá thị

trường trên thu nhập (P/E), Chỉ số giá thị trường trên giá trị sổ sách (P/B), Tỷ lệ lạm phát (INF).

Như vậy, trong những nghiên cứu làm tiền đề cho báo cáo này, các tác giả trước đã nghiên

cứu theo hai hướng khác biệt: thứ nhất là kiểm tra tính hiệu quả của chỉ số z-score được phát

triển bởi Altman trong việc dự báo nguy cơ phá sản doanh nghiệp, thứ hai là kiểm tra các yếu

tố tác động đến nguy cơ phá sản của doanh nghiệp thông qua việc tác động tới “điểm z” được

phát triển bởi Boyd và nnk (1986). Câu hỏi đặt ra là liệu rằng các nhân tố tác động đến “điểm

z” có tác động đến z-score hay không? Điều này còn chưa được đề cập ở các nghiên cứu trước

đó và cũng là khoảng trống để nhóm tác giả tiến hành thực hiện đề tài này.

2. PHƯƠNG PHÁP NGHIÊN CỨU

Bài viết sử dụng phương pháp nghiên cứu định lượng nhằm mục tiêu xác định và ước lượng

mức độ ảnh hưởng của các yếu tố đế rủi ro phá sản của các doanh nghiệp ngành công nghệ thông

tin, từ đó đề xuất một số hàm ý chính sách nhằm nâng cao tính ổn định tài chính và giảm thiểu

rủi ro phá sản của các doanh nghiệp này trong thời gian tới. Nhóm tác giả đã tiến hành thu thập

dữ liệu từ các báo cáo tài chính của 28 doanh nghiệp (danh sách cụ thể cho ở bảng 1) tại Việt

Nam hiện nay trong khoảng thời gian 2018 – 2022 từ trang điện tử finance.vietstock.vn, riêng các

dữ liệu về kinh tế vĩ mô (GDP và lạm phát) được thu thập từ trang điện tử của Tổng Cục Thống

Kê (gso.gov.vn), sau đó sử dụng các ước lượng Pool OLS, FEM, REM và GLS bằng phần mềm

STATA để phân tích tác động của 11 biến lên rủi ro phá sản của các doanh nghiệp này. Quy trình

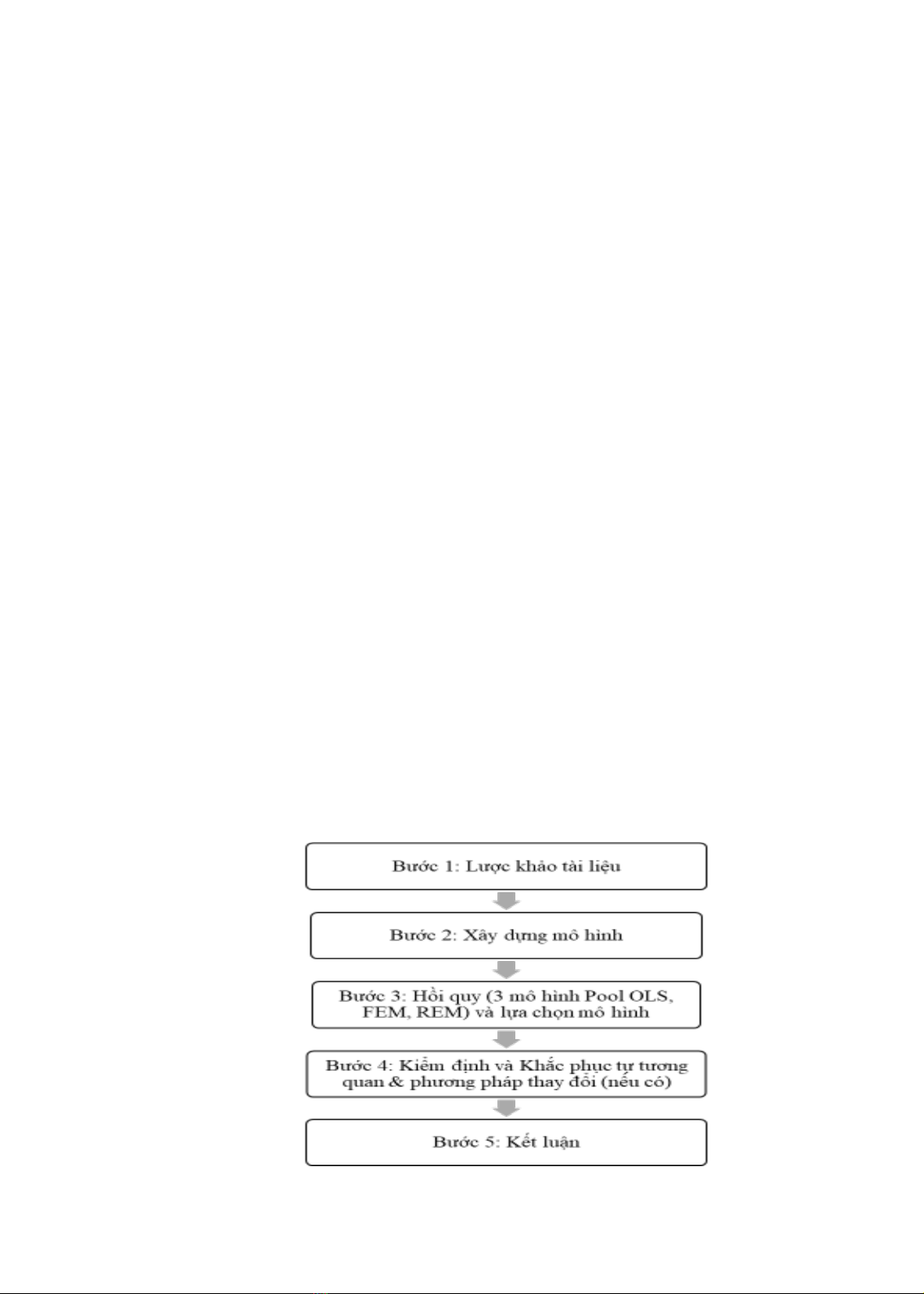

thực hiện nghiên cứu gồm 5 bước được thể hiện ở hình 1.

Hình 1. Quy trình nghiên cứu

214

Bảng 1. Danh sách các doanh nghiệp được khảo sát

STT

Tên doanh nghiệp

STT

Tên doanh nghiệp

1

Công ty Cổ phần COKYVINA

15

Công ty Cổ phần SAM HOLDINGS

2

Công ty Cổ phần Tập đoàn Công nghệ

CMC

16

Công ty cổ phần Công nghệ Sao Bắc Đẩu

3

Công ty Cổ phần Công nghệ Mạng và

Truyền thông

17

Công ty Cổ phần Công nghệ Viễn thông Sài

Gòn

4

Công ty Cổ phần Công nghệ - Viễn thông

ELCOM

18

Công ty Cổ phần Sametel

5

Công ty Cổ phần FPT

19

Công ty Cổ phần Sara Việt Nam

6

Công ty Cổ phần Tập đoàn HIPT

20

Công ty Cổ phần Tập đoàn SARA

7

Công ty Cổ phần Dịch vụ Công nghệ Tin

học HPT

21

Công ty Cổ phần Siêu Thanh

8

Công ty cổ phần Viễn thông - Tin học Bưu

điện

22

Công ty Cổ phần Dịch vụ Kỹ thuật Viễn thông

9

Công ty Cổ phần Công nghệ Tiên Phong

23

Công ty Cổ phần Đầu tư và phát triển Sao Mai

Việt

10

Công ty Cổ phần KASATI

24

Tổng Công ty Cổ phần Điện tử và Tin học Việt

Nam

11

Công ty Cổ phần Điện nhẹ Viễn thông

25

Công ty Cổ phần Công nghệ Viễn thông

VITECO

12

Công ty Cổ phần Truyền thông số 1

26

Công ty Cổ phần Đầu tư và Phát triển Công

nghệ Văn Lang

13

Công ty Cổ phần vật tư Bưu điện

27

Công ty Cổ phần viễn thông VTC

14

Công ty cổ phần Viễn thông Telvina Việt

Nam

28

Công ty cổ phần Viễn thông Điện tử VINACAP

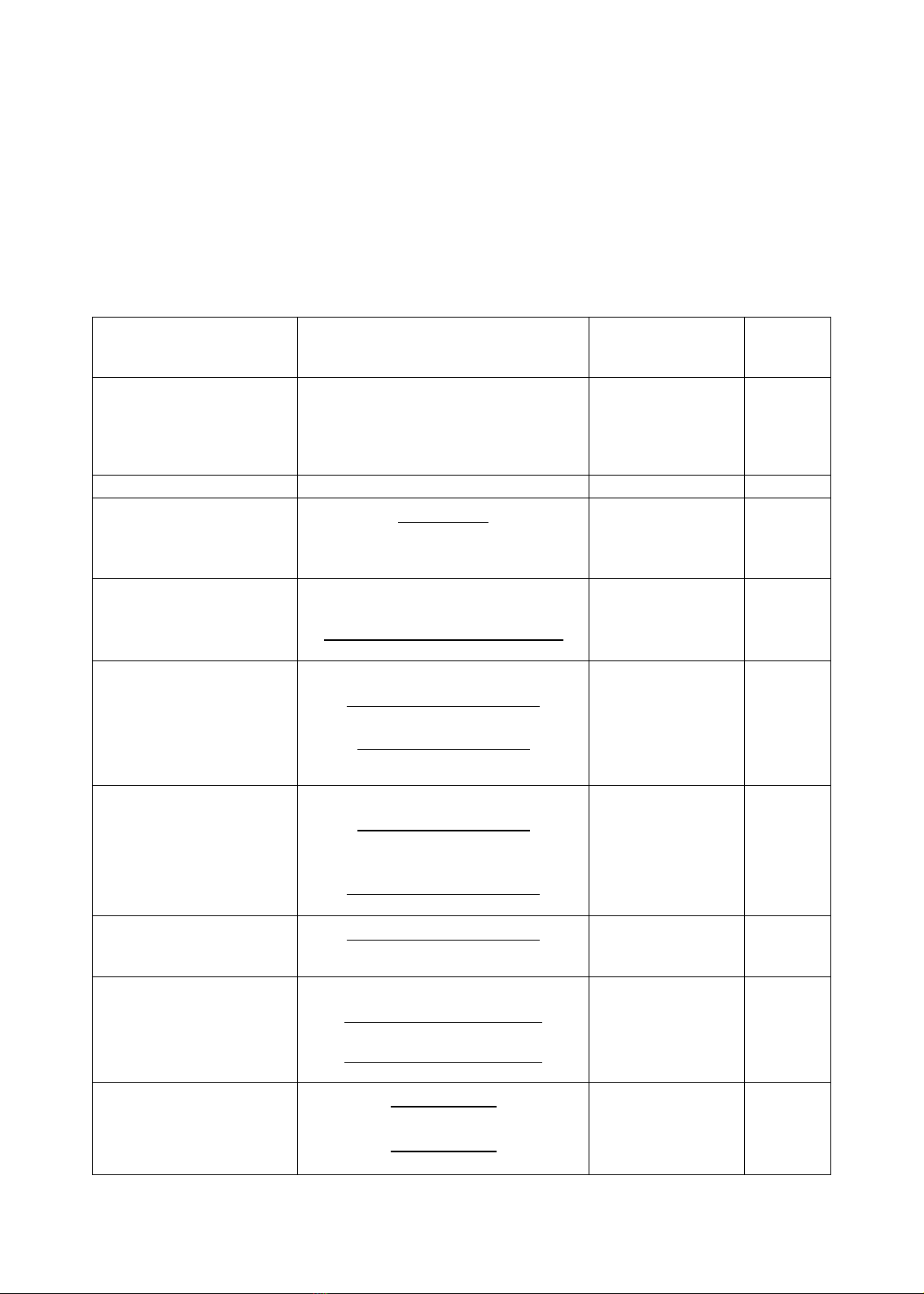

Kế thừa kết quả nghiên cứu về các nhân tố tác động đến rủi ro phá sản của các doanh

nghiệp, nhóm tác giả đề xuất mô hình nghiên cứu như sau:

ZSCORE = a + biXi + ε

Hình 2. Mô hình nghiên cứu

(Nguồn: đề xuất của nhóm tác giả)

Với biến ZSCORE là biến phụ thuộc đại diện cho rủi ro phá sản của doanh nghiệp được

phát triển bởi Altman (2000), và Xi là các biến độc lập gồm:

+ Nhóm tỷ số đòn bẩy tài chính: đại diện là Tỷ số Nợ trên Tổng tài sản (DEPT)

+ Nhóm tỷ số khả năng thanh toán: đại diện là Tỷ số thanh toán nhanh (LIQUID)

+ Nhóm tỷ số khả năng sinh lợi: đại diện là Tỷ suất lợi nhuận trên vốn chủ sở hữu bình

quân (ROE) và Tỷ suất sinh lợi trên tổng tài sản bình quân (ROA)

Rủi ro

phá sản

Đòn bẩy tài chính

Hiệu quả hoạt động

Khả năng thanh toán

Cơ cấu vốn

Khả năng sinh lợi

Chỉ số thị trường

Yếu tố vĩ mô

215

+ Nhóm tỷ số hiệu quả hoạt động: đại diện bởi Vòng quay tổng tài sản (ATURN) và Vòng

quay vốn chủ sở hữu (ETURN)

+ Nhóm tỷ số cơ cấu vốn: đại diện bởi Tỷ số Vốn chủ sở hữu trên Tổng tài sản (CAP)

+ Nhóm chỉ số thị trường: đại diện bởi Chỉ số giá thị trường trên thu nhập (P/E) và Chỉ

số giá thị trường trên giá trị sổ sách (P/B)

+ Nhóm chỉ số kinh tế vĩ mô: đại diện bởi Tốc độ tăng trưởng (GDP) và Tỷ lệ lạm phát

(INF)

Bảng 2. Mô tả các biến sử dụng và kỳ vọng dấu

Biến

Mô tả/Công thức tính

Nguồn

Kỳ vọng

chiều tác

động

Biến phụ thuộc:

ZSCORE

Z-Score = (6,56 x Vốn lưu động / tổng tài

sản) + (3,26 x Lợi nhuận giữ lại / tổng tài

sản) + (6,72 x Thu nhập trước lãi vay và

thuế (EBIT) / tổng tài sản) + (1,05 x Giá trị

thị trường của vốn chủ sở hữu / tổng tài sản)

Altman (2000)

Biến độc lập

Nhóm tỷ số đòn bẩy tài

chính

+ Tỷ số Nợ trên Tổng tài sản

(DEPT)

𝑇ổ𝑛𝑔 𝑛ợ

𝑇ổ𝑛𝑔 𝑡à𝑖 𝑠ả𝑛

Trương Thanh Hằng

và nnk (2022), Koh

và nnk (1990)

+

Nhóm tỷ số khả năng thanh

toán

+ Tỷ số thanh toán nhanh

(LIQUID)

⬚

⬚

𝑇à𝑖 𝑠ả𝑛 𝑙ư𝑢 độ𝑛𝑔 − 𝐻à𝑛𝑔 𝑡ồ𝑛 𝑘ℎ𝑜

𝑁ợ 𝑛𝑔ắ𝑛 ℎạ𝑛

Trương Thanh Hằng

và nnk (2022),

Makropoulos (2020)

-

Nhóm tỷ số khả năng sinh

lợi

+ Tỷ suất lợi nhuận trên vốn

chủ sở hữu bình quân (ROE)

+ Tỷ suất sinh lợi trên tổng

tài sản bình quân (ROA)

𝐿ợ𝑖 𝑛ℎ𝑢ậ𝑛 𝑠𝑎𝑢 𝑡ℎ𝑢ế

𝑉ố𝑛 𝑐ℎủ 𝑠ở ℎữ𝑢 𝑡𝑟𝑢𝑛𝑔 𝑏ì𝑛ℎ

𝐿ợ𝑖 𝑛ℎ𝑢ậ𝑛 𝑠𝑎𝑢 𝑡ℎ𝑢ế

𝑇ổ𝑛𝑔 𝑡à𝑖 𝑠ả𝑛 𝑡𝑟𝑢𝑛𝑔 𝑏ì𝑛ℎ

Trương Thanh Hằng

và nnk (2022),

Makropoulos (2020),

Koh và nnk (1990)

-

-

Nhóm tỷ số hiệu quả hoạt

động

+ Vòng quay tổng tài sản

(ATURN)

+ Vòng quay vốn chủ sở hữu

(ETURN)

𝐷𝑜𝑎𝑛ℎ 𝑡ℎ𝑢 𝑡ℎ𝑢ầ𝑛

𝑇ổ𝑛𝑔 𝑡à𝑖 𝑠ả𝑛 𝑡𝑟𝑢𝑛𝑔 𝑏ì𝑛ℎ

𝐷𝑜𝑎𝑛ℎ 𝑡ℎ𝑢 𝑡ℎ𝑢ầ𝑛

𝑉ố𝑛 𝑐ℎủ 𝑠ở ℎữ𝑢 𝑡𝑟𝑢𝑛𝑔 𝑏ì𝑛ℎ

Koh và nnk (1990),

Makropoulos (2020)

-

-

Nhóm tỷ số cơ cấu vốn

+ Tỷ số Vốn chủ sở hữu trên

Tổng tài sản (CAP)

𝑉ố𝑛 𝑐ℎủ 𝑠ở ℎữ𝑢 𝑡𝑟𝑢𝑛𝑔 𝑏ì𝑛ℎ

𝑇ổ𝑛𝑔 𝑡à𝑖 𝑠ả𝑛 𝑡𝑟𝑢𝑛𝑔 𝑏ì𝑛ℎ

Đề xuất bởi nhóm tác

giả

-

Nhóm chỉ số thị trường

+ Chỉ số giá thị trường trên

thu nhập (P/E)

+ Chỉ số giá thị trường trên

giá trị sổ sách (P/B)

𝐺𝑖á 𝑡ℎị 𝑡𝑟ườ𝑛𝑔 𝑐ủ𝑎 𝑐ổ 𝑝ℎ𝑖ế𝑢

𝐸𝑃𝑆

𝐺𝑖á 𝑡ℎị 𝑡𝑟ườ𝑛𝑔 𝑐ủ𝑎 𝑐ổ 𝑝ℎ𝑖ế𝑢

𝐺𝑖á 𝑡𝑟ị 𝑠ổ 𝑠á𝑐ℎ

Đề xuất bởi nhóm tác

giả

-

-

Nhóm chỉ số kinh tế vĩ mô

+ Tốc độ tăng trưởng (GDP)

+ Tỷ lệ lạm phát (INF)

𝐶𝑃𝐼𝑡− 𝐶𝑃𝐼(𝑡−1)

𝐶𝑃𝐼(𝑡−1)

𝐶𝑃𝐼𝑡− 𝐶𝑃𝐼(𝑡−1)

𝐶𝑃𝐼(𝑡−1)

Makropoulos (2020)

-

+

(Nguồn: tổng hợp của nhóm tác giả)

216

3. KẾT QUẢ VÀ THẢO LUẬN

3.1 Thống kê kết quả z-score của các doanh nghiệp giai đoạn 2018-2022

Theo Altman (2000), chỉ số Z-score càng cao thi rủi ro phá sản của doanh nghiệp càng

thấp. Các doanh nghiệp có chỉ số z-score trên 2,6 là nằm trong vùng an toàn, ít có khả năng đi

đến phá sản và được coi là có sức khỏe tài chính tốt; chỉ số z-score nằm trong khoảng 1,1 đến

2,6 nằm trong vùng xám, có nguy cơ phá sản vừa phải ở cả lĩnh vực phi sản xuất và các công

ty ở các thị trường mới nổi; và cuối cùng, nếu chỉ số này dưới 1,1 thì đồng nghĩa với việc doanh

nghiệp nằm trong vùng khó khăn, các công ty như vậy có nguy cơ lớn dẫn đến phá sản trong

vài năm tới hoặc cho thấy tình trạng tài chính kém. Kết quả ở bảng 3 cho thấy trong tổng số

140 trường hợp được quan sát từ 28 doanh nghiệp thuộc ngành công nghệ thông tin trong 5

năm từ 2018-2022, có 7 trường hợp doanh nghiệp ngành công nghệ thông tin gặp phải nguy cơ

phá sản hoặc tình trạng tài chính kém trong thời gian tới, 46 trường hợp có nguy cơ phá sản ở

mức độ vừa phải và 87 trường hợp nằm trong vùng an toàn, chiếm tỉ lệ 62,14%.

Bảng 3. Thống kê kết quả z-score của các doanh nghiệp giai đoạn 2018-2022

Năm

Z < 1,1

1,1 < Z < 2,6

Z ≥ 2,6

2018

1

11

16

2019

2

9

17

2020

1

11

16

2021

2

7

19

2022

1

8

19

Tổng

7

46

87

(Nguồn: tính toán của nhóm tác giả)

3.2 Phân tích tương quan

Bảng 4. Kết quả phân tích hệ số tương quan giữa các biến

Zscore

DEPT

LIQUID

ROE

ROA

ATURN

ETURN

CAP

PE

PB

GDP

INF

Zscore

1

DEPT

-0,332

1,000

LIQUID

0,305

-0,462

1,000

ROE

0,530

-0,053

0,048

1,000

ROA

0,600

-0,232

0,125

0,966

1,000

ATURN

0,245

0,152

-0,134

0,296

0,234

1,000

ETURN

-0,049

0,557

-0,203

0,183

0,039

0,784

1,000

CAP

0,332

-1,000

0,462

0,054

0,232

-0,152

-0,557

1,000

PE

-0,152

-0,162

0,003

-0,082

-0,062

-0,156

-0,152

0,163

1,000

PB

0,290

-0,004

-0,045

0,135

0,120

-0,015

-0,067

0,005

0,040

1,000

GDP

0,049

-0,005

-0,068

0,096

0,095

0,227

0,197

0,005

-0,049

-0,096

1,000

INF

-0,001

-0,008

-0,034

0,048

0,045

0,134

0,119

0,008

-0,119

-0,150

0,670

1

(Nguồn: tính toán của nhóm tác giả)

Bảng 4 cho thấy biến độc lập INF, DEPT, ETURN, PE có mối quan hệ ngược chiều đến

z-score, các biến độc lập còn lại là GDP, PB, CAP, ATURN, LIQUID, ROA, ROE có hệ số

tương quan dương tức là có quan hệ cùng chiều với Z-score. Kết quả cũng cho thấy ngoại trừ

ROA và ROE có mối tương quan rất cao do bản chất cách tính của 2 biến phụ thuộc vào lợi

nhuận sau thuế của doanh nghiệp và tỉ lệ vốn chủ sở hữu so với tổng tài sản không thay đổi

nhiều; hệ số tương quan giữa CAP và DEPT là -1 (tương quan nghịch hoàn toàn) do 2 đại lượng

này tỷ lệ nghịch với nhau, tỷ lệ nợ càng cao thì tỉ lệ vốn chủ sở hữu càng thấp, tổng của 2 tỉ lệ

này luôn bằng 1. Chính vì vậy, trong mô hình nhóm tác giả chỉ giữ lại 2 biến là ROA và DEPT

![Bài giảng Phân tích định lượng trong quản trị: Tổng hợp kiến thức [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260316/hoatrami2026/135x160/52081773807850.jpg)

![Bài giảng Quản trị doanh nghiệp Trường Đại học Hàng Hải [Tài liệu mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260312/hoabattu2026/135x160/65371773633937.jpg)

![Tài liệu giảng dạy Quản trị học Phạm Thị Thùy Duyên [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260312/hoabattu2026/135x160/45771773633944.jpg)

![Tài liệu giảng dạy Quản trị sản xuất và tác nghiệp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260312/hoabattu2026/135x160/87931773633945.jpg)

![Giáo trình Quản trị học - TS. Nguyễn Xuân Nhĩ [PDF]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260312/hoabattu2026/135x160/83491773633945.jpg)