Nghiên cứu mối liên hệ ESG với sự phát triển của thị trường tài chính

(Research on the relationship between ESG and the development of financial

markets)

TS. Cao Minh Tiến

Học viện Tài chính

Tóm Tắt: Sự đồng vận động giữa sự phát triển của thị trường tài chính và các khoản

đầu tư có tính đến các yếu tố Môi trường, Xã hội và Quản trị (ESG) bằng cách nghiên cứu

mối liên hệ giữa hai lợi nhuận theo thời gian và không gian tần số. Sự phụ thuộc lẫn nhau

giữa thị trường tài chính nói chung và các doanh nghiệp đủ tiêu chuẩn ESG nói riêng bằng

cách sử dụng dữ liệu hàng ngày từ năm 2007–2021 cho 19 quốc gia đang phát triển và 19

quốc gia đã phát triển. Kết quả của cho thấy các mô hình vận động đáng kể giữa ESG và

sự phát triển của thị trường tài chính ở các tần suất, thang thời gian và giai đoạn mẫu

khác nhau ở tất cả các quốc gia, đặc biệt là trong thời kỳ hỗn loạn tài chính. Phần lớn, ghi

nhận các biến động tích cực giữa lợi nhuận từ đầu tư vào thị trường tài chính và lợi nhuận

ESG nhằm hướng tới sự phát triển bền vững của thị trường tài chính

Từ khóa: ESG, nhà đầu tư, thị trường tài chính, phát triển

Abstract: The synergies between financial market developments and Environmental,

Social, and Governance (ESG) investments by studying the link between the two returns

over time and frequency space. Interdependence between financial markets in general and

ESG-qualified businesses, in particular, using daily data from 2007–2021 for 19

developing and 19 developed countries. Our results show significant dynamic patterns

between ESG and financial market development at different frequencies, time scales, and

sample periods in all countries, especially during the period. financial turmoil. Most of the

time, positive fluctuations between the return from investment in the financial market and

the ESG profit were recorded in order to move towards the sustainable development of the

financial market.

JEL: E20, E40, E42

1. Lý luận về ESG

Trên thế giới, ngày càng có nhiều cơ quan quản lý thị trường chứng khoán thừa nhận

tầm quan trọng của các thông tin phi tài chính, chính sách môi trường - xã hội - quản trị

(ESG) trong đánh giá sự phát triển bền vững của một doanh nghiệp cũng như cho thấy rủi

ro tiềm ẩn của doanh nghiệp.

Hiện có hơn 60 khu vực pháp lý, bao gồm cả các thành viên của G20, yêu cầu hoặc

khuyến khích các công ty công bố thông tin ESG cùng với báo cáo tài chính. ESG là thuật

ngữ được sử dụng trong trách nhiệm xã hội của doanh nghiệp. Thông tin ESG đang trở

thành mối quan tâm của mọi người, vì ảnh hưởng có thể lâu dài đối với nhà đầu tư và các

bên liên quan khác nói chung. Nhưng hầu hết các công ty không sẵn sàng tự nguyện tiết lộ

thông tin ra bên ngoài, vì vậy các thông tin về ESG không dễ dàng có được.

1.1 Nhu cầu công bố báo cáo ESG

Môi trường, xã hội và quản trị (Environmental, Social and Governance Criteria) là

các tiêu chuẩn đánh giá hoạt động bền vững của một công ty, mà nhà đầu tư có ý thức xã

hội sử dụng để sàng lọc các khoản đầu tư tiềm năng. Các nhà đầu tư xem xét 3 yếu tố, để

đánh giá hoạt động bền vững của một công ty bao gồm: Đánh giá tác động môi trường

(Environmental Impact Assessment), trách nhiệm xã hội của doanh nghiệp (DN) (corporate

social responsibility) và Hoạt động quản trị (governance).

Tiêu chuẩn môi trường xem xét ảnh hưởng của công ty đối với môi trường tự nhiên.

Các tiêu chuẩn xã hội xem xét các công ty quản lý mối quan hệ với nhân viên, nhà cung

cấp, khách hàng và cộng đồng nơi công ty có hoạt động.

Quản trị bao gồm lãnh đạo của công ty, lương của nhân viên cấp điều hành, kiểm

toán, kiểm soát nội bộ và quyền của cổ đông. Các nhà đầu tư ảnh hưởng ngày càng quan

tâm đến các yếu tố ESG, để đánh giá sự phát triển bền vững của các DN và ra quyết định

đầu tư.

Theo đánh giá các chỉ số của S&P Global đầu tư vào các công ty đáp ứng các yếu

tố phát triển bền vững có lợi nhuận tốt hơn đầu tư vào các công ty không đáp ứng được yêu

cầu này. Vì vậy, các yêu cầu liên quan đến ESG từ các tổ chức kế toán và quản lý tài chính

về tác động của ESG đối với các DN thuộc mọi loại hình ngày càng gia tăng.

Báo cáo ESG được gọi với nhiều tên khác nhau, nhưng không hạn chế đối với công

bố trách nhiệm xã hội của công ty (Corporate Social Disclosure), Báo cáo môi trường công

ty (Corporate Environmental Reporting), Báo cáo Ba dòng dưới cùng (Triple Bottom Line),

Công bố về trách nhiệm xã hội của DN (Corporate Social Responsibility Disclosure) và

Báo cáo tính bền vững của DN (Corporate Sustainability reporting).

Việc thực hiện đo lường, công bố và chịu trách nhiệm đối với các bên liên quan bên

trong và bên ngoài về hiệu quả hoạt động của công ty trong báo cáo ESG hướng đến mục

tiêu phát triển bền vững. Thông tin ESG định hướng cho nhà đầu tư đánh giá, phân tích tài

chính của DN và ra quyết định đầu tư.

Báo cáo ESG bao gồm các đo lường về lượng khí thải, sử dụng tài nguyên, môi

trường và tài nguyên thiên nhiên của công ty, chính sách lao động và nhân quyền, sức khỏe

và an toàn lao động, quản lý chuỗi cung ứng, trách nhiệm sản phẩm, chống tham nhũng và

đầu tư cộng đồng,… Tầm quan trọng của báo cáo ESG ngày càng được nhà đầu tư quan

tâm, khi các thông tin này liên quan đến sức mạnh hoạt động, hiệu quả và quản lý rủi ro.

Vì vậy, báo cáo ESG có thể cung cấp thông tin liên quan hỗ trợ phân tích tài chính và đầu

tư, ảnh hưởng đến giá trị dài hạn chứng khoán của công ty. Báo cáo cung cấp sự cân bằng

và hợp lý về hoạt động bền vững cho đóng góp tích cực và tiêu cực của công ty, chứ không

chỉ các mục tiêu phát triển bền vững của công ty.

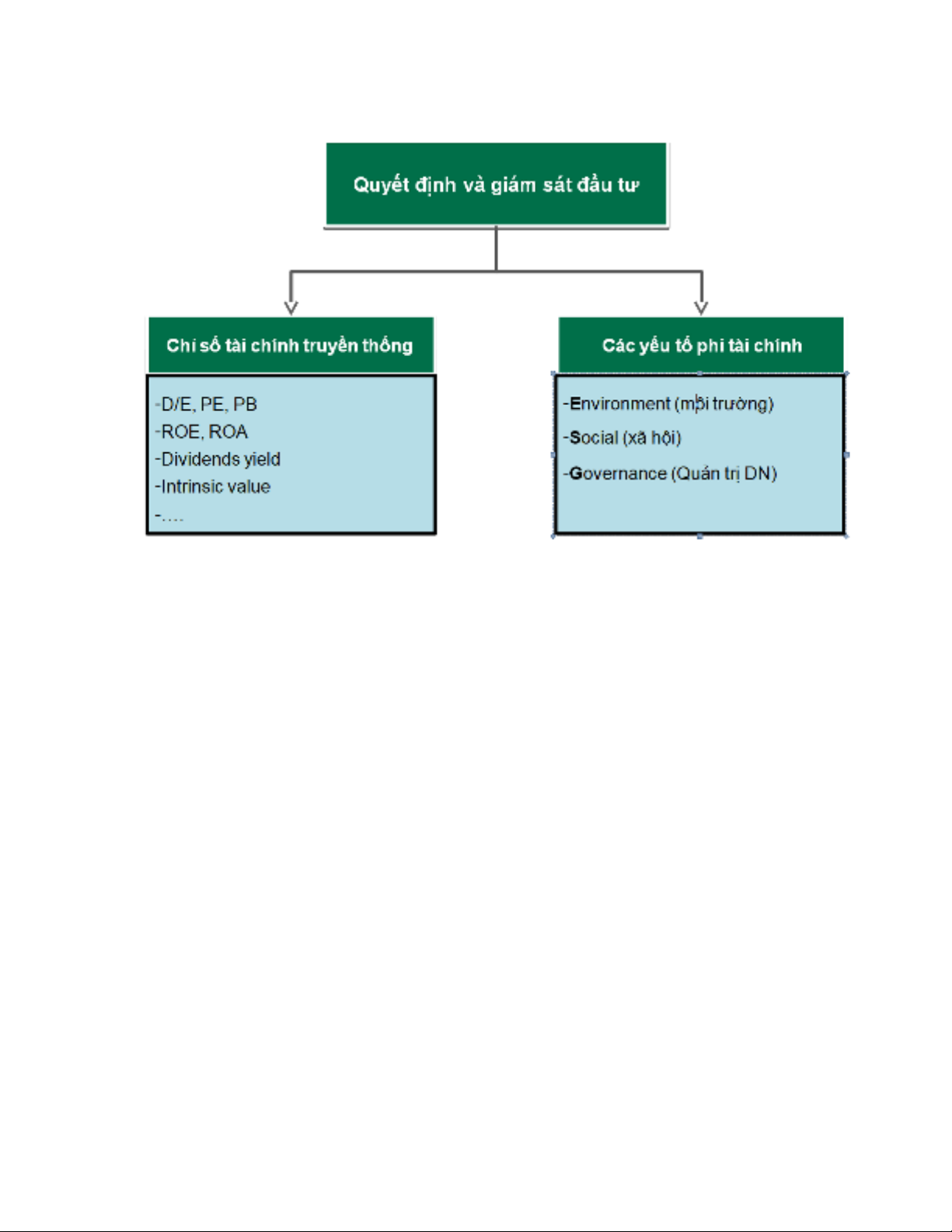

Sơ đồ 1: mối quan hệ giữa quyết định đầu tư với ESG

(Nguồn:

1.2 Tầm quan trọng của ESG tới sự phát triển của thị trường tài chính

Khái niệm ESG liên quan đến một tập hợp các môi trường liên quan và các yếu tố

liên quan đến quản trị, cho phép đánh giá tính bền vững lâu dài về mặt xã hội các khoản

mục đã thực hiện của công ty (Bourghelle và các cộng sự, 2009). Bên cạnh đó, áp lực

về trách nhiệm giải trình của các DN ngày càng gia tăng. Nhiều công ty tự nguyện công

bố thông tin ESG thêm vào các báo cáo tài chính, để cung cấp các thông tin liên quan đến

đánh giá hiệu quả tài chính và phi tài chính của công ty (Eccles và Saltzman, 2011).

Các thông tin về ESG được các công ty công bố trên báo cáo tích hợp. Theo kết quả

nghiên cứu của Frias – Aceituno và các cộng sự (2014), có sự gia tăng nhu cầu lập báo cáo

tích hợp. Các công ty được yêu cầu công bố một báo cáo bao gồm thông tin tài chính và

thông tin phát triển bền vững để giảm chi phí đại diện, chi phí chính trị và thông tin bất cân

xứng, cung cấp sâu hơn các giải thích về hiệu quả hoạt động.

Nhiều nhà nghiên cứu cho rằng, trách nhiệm xã hội có quan hệ tích cực đến hiệu

quả tài chính và xã hội của DN. Báo cáo về trách nhiệm xã hội của DN là chủ đề của các

nghiên cứu hàn lâm về kế toán trong nhiều thập kỷ. Vance (1975) đã chứng minh mối quan

hệ tích cực giữa trách nhiệm xã hội và hiệu quả hoạt động tài chính.

Ngoài ra, nhiều nghiên cứu cho kết quả quản trị công ty có liên quan tích cực đến

hoạt động tài chính của tổ chức và báo cáo ESG góp phần vào hoạt động tài chính tốt hơn

và có ý nghĩa quan trọng trong việc đánh giá giá trị DN. Nghiên cứu của Almeyda và

Darmansyah (2019) cho kết quả về mối quan hệ tích cực đáng kể giữa công bố thông tin

ESG với hiệu quả hoạt động của công ty, thông qua chỉ số ROA và ROC của công ty.

Nghiên cứu chỉ ra mối quan hệ tích cực đáng kể giữa yếu tố môi trường theo ROC và giá

cổ phiếu. Vì vậy, nghiên cứu đã chứng tỏ minh bạch thông tin ESG có thể cải thiện hiệu

quả tài chính. Kết quả này khuyến khích các nhà đầu tư, quản trị công ty và cơ quan quản

lý ngành xem xét tầm quan trọng của công bố thông tin ESG.

Các nhà đầu tư đang có nhiều nhu cầu cho thông tin ESG bởi vì thông tin này được

cung cấp kịp thời, đáng tin cậy, nhất quán có thể so sánh được có liên quan đến quyết định

đầu tư của họ. Để đáp ứng sự kỳ vọng của nhà đầu tư, nhiều công ty đầu tư nhiều nguồn

lực hơn vào lập báo cáo ESG. Các báo cáo về môi trường đầu tiên được công bố cuối thập

niêm 1980 và nhanh chóng trở nên phổ biến trong các công ty đa quốc gia

2. Xu hướng thị trường tài chính gắn với yếu tố ESG

Dưới tác động của chuyển đổi số, xúc tác của đại dịch COVID-19 và quá trình hội

nhập quốc tế cùng sự thay đổi của xu hướng tiêu dùng dịch vụ tài chính theo hướng xanh

hơn, có thể nhận diện các xu hướng nổi bật chi phối thị trường tài chính (TTTC) toàn cầu

trong giai đoạn tới.

Bảng 1: Thông tin cho nhà đầu tư khi lựa chọn doanh nghiệp đủ điều kiện ESG

Tài Chính

(Finance)

Môi Trường

(environment)

Xã Hội

(Social)

Quản trị Công Ty

(Governance)