!

708

MỐI QUAN HỆ GIỮA CHẾ ĐỘ ĐÃI NGỘ CEO VÀ RỦI RO CỦA

DOANH NGHIỆP: NGHIÊN CỨU TRÊN CÁC DOANH NGHIỆP VIỆT NAM

ThS. Trần Trọng Phong

SV.Trần Văn Bằng

Nguyễn Song Phương

Viện Ngân hàng - Tài chính, Trường Đại học Kinh tế Quốc dân

SV.Bùi Thu Giang

Khoa Kế hoạch và Phát triển, Trường Đại học Kinh tế Quốc dân

Tóm tắt

Bài viết này nghiên cứu về mối quan hệ giữa chế độ đãi ngộ CEO và rủi ro của

doanh nghiệp. Sử dụng dữ liệu của 54 công ty được niêm yết trong giai đoạn năm

2007 - 2014, tác giả xác định mối liên hệ giữa lương của CEO với những rủi ro doanh

nghiệp thông qua hai rủi ro điển hình: biến động thu nhập và biến động giá cổ phiếu.

Việc này được thực hiện bằng cách chạy dữ liệu mảng với 2 mô hình: mô hình ảnh

hưởng cố định (FEM), mô hình ảnh hưởng ngẫu nhiên (REM) và kiểm định Hausman

để lựa chọn mô hình phù hợp. Kết quả cho thấy mối quan hệ giữa chế độ đãi ngộ CEO

và rủi ro của doanh nghiệp là không rõ ràng, kết quả này là phù hợp với những phân

tích trên cả hai rủi ro. Phát hiện của nghiên cứu này sẽ cung cấp một cái nhìn tổng thể

về mối quan hệ giữa chế độ đãi ngộ CEO và rủi ro của doanh nghiệp, từ đó áp dụng

cho các công ty để điều chỉnh chính sách đãi ngộ CEO một cách hợp lý.

Từ khóa: CEO, doanh nghiệp, đãi ngộ, rủi ro.

Abstact

This paper aims at studying the relationship between CEO compensation and

risk taking of Vietnamese firms. Using data of 54 listed companies in the period from

2007-2014, the relationship between salary of CEO and firm risks is determined

through two typical risks: volatility of income and volatility of stock price. The study

used array data, with two models: Fix effect model (FEM) and Random effect model

(REM), and Hausman test to choose a suitable one. It was pointed that there is no

clear relationship between CEO compensation and business risks. This result was

consistent with the analysis on both of two risks. The findings provide an overview of

the relationship between income of managers and firm risks, from that companies can

adjust the reasonable compensative policies.

Key words: CEO, company, compensation, risk.

1. Giới thiệu

!

!

709

Gần đây, tiền lương rất cao của các nhà điều hành cao cấp, đặc biệt là của CEO

đang là một vấn đề nóng ở Việt Nam. Sau cuộc khủng hoảng tài chính năm 2008,

nhiều công ty đã gặp phải những khó khăn trong việc vượt qua và duy trì vị thế của

mình trong môi trường cạnh tranh khốc liệt như vậy; tuy nhiên, lương của CEO và các

khoản đãi ngộ khác đã leo thang một cách đáng kể. Vấn đề ở chỗ liệu có tồn tại sự liên

quan giữa lương của CEO với hiệu suất của công ty. Tiền công bản chất là những ưu

đãi dành cho các CEO để họ hành động liên kết với các cổ đông và cải thiện hiệu quả

hoạt động công ty. Một điều dễ hiểu là để gặt hái được những lợi ích đó, CEO có thể

đưa ra những quyết định mang tính rủi ro để nâng cao lợi nhuận. Trong một số trường

hợp, những quyết định đó có thể được khen thưởng nhờ kết quả là những khoản lợi

nhuận khổng lồ; tuy nhiên, điều này lại có thể dẫn đến những tổn thất rất lớn, nhưng đó

là điều bình thường khi CEO cho rằng đó là điều tất yếu để có những kết quả kinh

doanh tốt. Các CEO có thể ra những quyết định mà các công ty không mong muốn,

chẳng hạn như ông Hoàng Xuân Quyền, cựu CEO của Ngân hàng Liên Việt. Các CEO

được trả lương cao hàng đầu thường làm trong lĩnh vực tài chính ngân hàng, là ngành

có nhiều bê bối liên quan đến tài chính. Năm 2011, ông đã ký những hợp đồng cầm

cố cổ phiếu OTC trái phép để cho khách hàng vay tiền. Khi những khách hàng vỡ

nợ, Ngân hàng Liên Việt phải chịu tổn thất, còn CEO thì bị bắt giữ. Nhiều vụ bê

bối xảy ra gần đây trong năm 2014 bao gồm CEO của Ocean Bank, bà Nguyễn

Minh Thu bị bắt giữ vì không tuân thủ luật quản lý kinh tế. Những khả năng như

thế này đặt ra một câu hỏi: Liệu chế độ lương thưởng của các CEO có ảnh hưởng

đến mức độ chấp nhận rủi ro hay không? Nghiên cứu này được tiến hành để tìm ra

câu trả lời cho câu hỏi trên. Những câu hỏi và các giả thuyết sau đây kết hợp với

các tài liệu nghiên cứu trước đó là những định nghĩa cơ bản, tổng quan về chế độ

đãi ngộ CEO ở Việt Nam, phương pháp nghiên cứu, kết quả nghiên cứu, kết luận và

một số kiến nghị cho quản trị doanh nghiệp.

2. Tổng quan các nghiên cứu liên quan và phát triển giả thuyết nghiên cứu

2.1. Tổng quan nghiên cứu

Rủi ro là một trong những vấn đề trung tâm của mỗi doanh nghiệp. Trên thế giới

đã có nhiều nghiên cứu về rủi ro và các nhân tố tác động đến rủi ro cho doanh nghiệp.

Các công ty từ khi thành lập ban đầu đã có sự phân cấp nhất định về chức năng, nhiệm

vụ. Mỗi mức trách nhiệm khác nhau thì phải được hưởng thù lao khác nhau (Vieito,

2012). Mối quan hệ giữa lương thưởng cho các quản lý và rủi ro doanh nghiệp đã được

nghiên cứu nhiều trên thế giới, tuy nhiên tại Việt Nam thì gần như không có.

!

710

John và cộng sự (1995) cho rằng lương thưởng của cán bộ quản lý có ảnh hưởng

đến việc ra quyết định của doanh nghiệp, tác động này bị nhân rộng ra khi quyết định

của quản lý và vấn đề rủi ro đạo đức cùng xuất hiện. Carpenter (2000), Ross (2004)

cho rằng các nhà quản lý được nhận mức đãi ngộ cao trong thời gian dài thì có thể

giảm thiểu các quyết định đầu tư rủi ro.

Houston và James (1995) đã so sánh lương thưởng của CEO của các tổ chức

ngân hàng và phi ngân hàng trong khoảng thời gian 1981-1990, bằng cách xác nhận

xem liệu các ngân hàng có vốn mỏng, có vấn đề về tổ chức và các ngân hàng mang

tính chất "too big too fail" có xu hướng sử dụng phương pháp lương thưởng một cách

công bằng để gia tăng mức chấp nhận rủi ro hay không. Họ tìm ra rằng các CEO của

ngân hàng thì không có sự đãi ngộ hoàn toàn công bằng như các tổ chức phi ngân

hàng, và các ngân hàng mang tính chất "too big too fail" thì không có những lựa chọn

đầu tư tốt.

Palia và Porter (2004) đã nghiên cứu sự tác động của yếu tố lương thưởng cho

cán bộ quản lý đến rủi ro của ngân hàng, và họ kết luận rằng mức lương và thưởng

thêm cho CEO có mối quan hệ ngược chiều với rủi ro. Kết quả họ tìm được còn chỉ ra

rằng giá trị cổ phiếu do giám đốc điều hành nắm giữ thì có quan hệ cùng chiều với rủi

ro của ngân hàng.

Chen và cộng sự (2006) đã tiến hành nghiên cứu mối quan hệ giữa những ưu đãi

cho CEO và rủi ro trên mẫu hơn 500 ngân hàng thương mại trong khoảng thời gian

1992-2000 và có kết luận rằng việc phân chia lương thưởng cho CEO có gây ra rủi ro

cho ngân hàng.

Cooper, Gulen và Rau (2009) đã có nghiên cứu và kết luận rằng việc điều chỉnh

lương cho CEO sẽ có tác động tiêu cực đến thu nhập mang lại cho các nhà cổ đông

trong tương lai 5 năm kể từ lúc bắt đầu điều chỉnh. Họ tìm ra rằng nếu tăng lương cho

CEO lên 10% thì khoản thu nhập trong 5 năm tiếp theo có thể giảm đến 13%.

Ju, Leland và Senbet (2002) đã phân tích về vai trò của các lựa chọn trong việc

đãi ngộ cho các nhà quản lý. Họ kết luận rằng mỗi lựa chọn đấy có thể mang lại quá

nhiều hoặc hạn chế đến tối đa rủi ro cho doanh nghiệp tùy thuộc vào mức độ ưa thích

hay e ngại rủi ro của nhà quản lý.

Ảnh hưởng của việc đãi ngộ dành cho CEO đến rủi ro được xem là một chỉ số

hàng đầu cho các cuộc khủng hoảng tài chính (Balachandran và cộng sự , 2011). Bằng

việc sử dụng dữ liệu mảng từ 117 tổ chức tài chính trong khoảng thời gian 1995-2008,

họ đã coi khủng hoảng tài chính như là một môi trường để kiểm tra mối lên hệ giữa

chính sách đãi ngộ và xác suất vỡ nợ. Kết quả cho thấy lương thưởng công bằng sẽ làm

!

!

711

tăng khả năng vỡ vợ, ngược lại việc trả lương thưởng cho CEO theo các mức độ khác

nhau sẽ làm giảm điều này.

Crawford và cộng sự (1995), Harjoto và Mullineaux (2003) đều tìm ra rằng CEO

của các ngân hàng có mức vốn thấp thì sẽ nhận được một lượng giá trị cổ phiếu lớn

hơn, và các khoản tài trợ được xem như là một biện pháp khuyến khích chuyển dịch

rủi ro gây ra bởi việc đãi ngộ CEO.

Palia và Porter (2004) đã nghiên cứu việc đãi ngộ cho nhà quản lý có tác động

như thế nào đế rủi ro của ngân hàng (được đo bằng độ lệch chuẩn của lợi nhuận trên cổ

phiếu). Họ kết luận rằng lương và tiền thưởng cho CEO có mối quan hê ngược chiều

với rủi ro, rằng rủi ro sẽ giảm khi lương thưởng của quản lý tăng lên.

Có thể thấy, đãi ngộ CEO và rủi ro đã được nghiên cứu nhiều song hiện nay tại

Việt Nam còn chưa có một bài nghiên cứu về vấn đề này cho các doanh nghiệp, tổ

chức trong nước. Chính vì vậy, tác giả quyết định thực hiện bài nghiên cứu này để cho

được những nhận định về mối liên hệ này ngay tại Việt Nam, từ đó đưa ra các khuyến

nghị chính sách quản lý nhân lực để hạn chế rủi ro, gia tăng hiệu quả kinh doanh cho

doanh nghiệp.

2.2. Đề xuất các biến

2.2.1. Các biến liên quan đến chế độ đãi ngộ CEO và các biến độc lập khác

Dựa trên các nghiên cứu trước và điều kiện của bài nghiên cứu, tác giả đề xuất

các biến độc lập như sau:

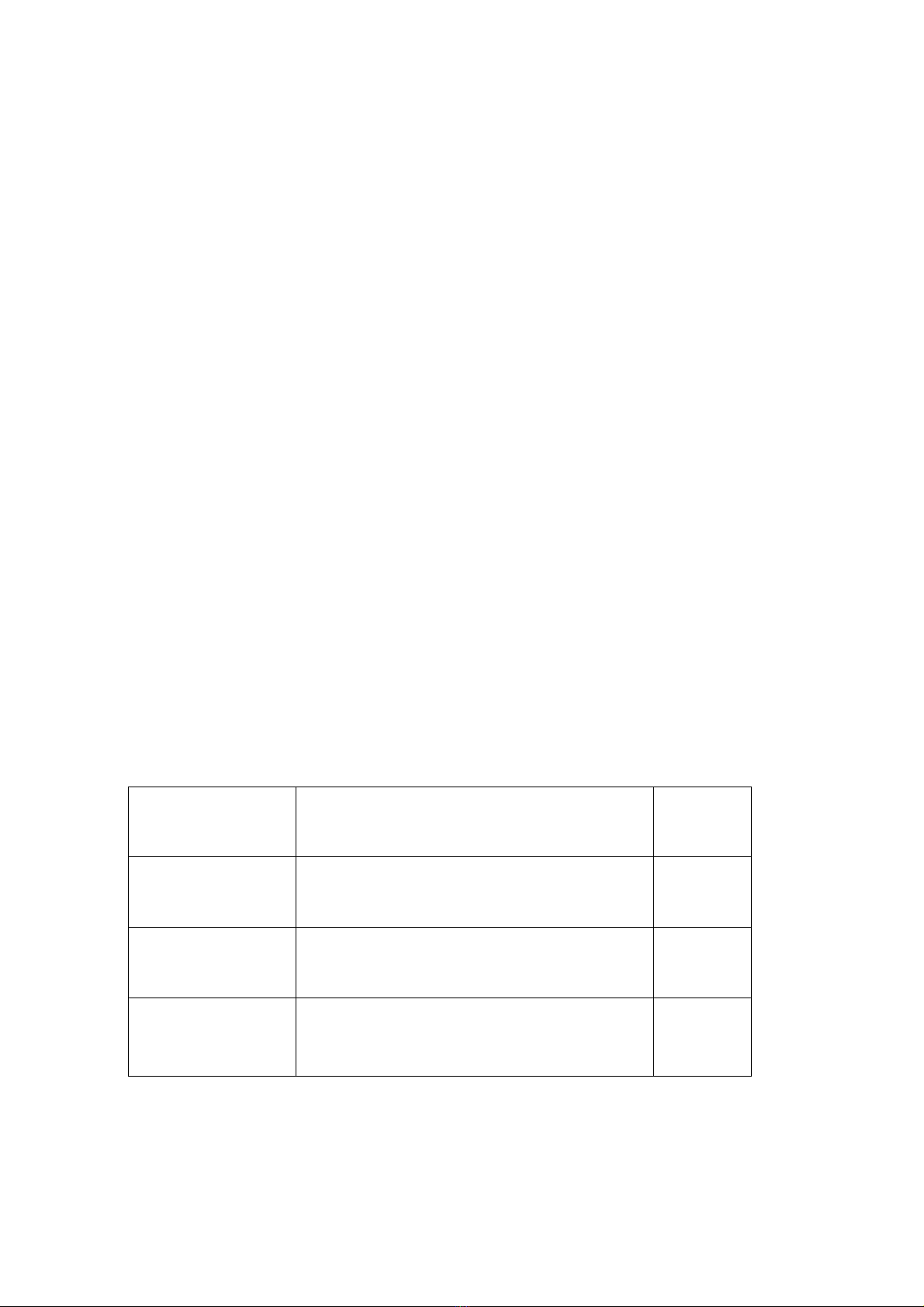

Bảng 1. Tóm tắt các biến độc lập trong mô hình

Tên biến

Định nghĩa

Đơn vị

Compensation

Tổng các khoản lương và thưởng của CEO, nếu

kiêm chủ tịch thì cộng thêm lương của chủ tịch

Triệu VND

CEO_Ownership

Tỷ lệ cổ phần của CEO trong công ty

%

CEO_Representative

Tỷ lệ cổ phần mà CEO sở hữu và đại diện cho

thành viên gia đình hoặc người thân của CEO đó

(trong trường hợp công ty nhà nước kiểm soát)

%

!

712

Tên biến

Định nghĩa

Đơn vị

CEO_Tenure

Số năm làm việc CEO

Năm

ROA

Lợi nhuận trên tổng tài sản, tính bằng cách lấy lợi

nhận ròng chia cho tổng tài sản

%

Riskt-1

Mức độ rủi ro của công ty phát sinh trong năm t-

1 (rủi ro sẽ được đề cập chi tiết hơn)

%

Net_income

Thu nhập ròng của công ty trong báo cáo thu

nhập

Triệu VND

Interest

Lãi suất bình quân

%

Inflation

Tỷ lệ lạm phát bình quân

%

Duality

CEO có kiêm chủ tịch hay không, nhận giá trị là

1 nếu có, là 0 nếu không

SOE

Công ty là doanh nghiệp nhà nước hay tư nhân,

nhận giá trị là 1 nếu là nhà nước, 0 nếu là tư nhân

Family

CEO có quan hệ gia đình với Hội đồng Quản trị

hay không, nhận giá trị là 1 nếu có, là 0 nếu

không

Nguồn: Tổng hợp của nhóm tác giả

2.2.2. Các biến liên quan đến rủi ro

Qua tham khảo các nghiên cứu trước đây, kết hợp với điều kiện của bài nghiên cứu,

nhóm tác giả lựa chọn hai loại rủi ro là biến động thu nhập và biến động giá cổ phiếu.

Biến động thu nhập

Biến động thu nhập thể hiện biến động trong hoạt động của công ty, được tính

dựa trên thu nhập của công ty. Công thức dùng cho rủi ro này được tính toán bởi John,

Litov, Yeaung (2008):