CHÍNH SÁCH THÙ LAO LAO ĐỘNG CỦA DOANH NGHIỆP

TRONG BỐI CẢNH HIỆN NAY Ở VIỆT NAM

TS. Đỗ Thị Tươi1

Tóm tắt: Cùng với quá trình toàn cầu hoá đang diễn ra trên cả bề rộng lẫn bề sâu là sự phát triển và thay đổi

nhanh chóng của công nghệ sản xuất kinh doanh đã và đang ảnh hưởng trực tiếp đến lực lượng lao động của

từng quốc gia và trong từng tổ chức, doanh nghiệp. Các vấn đề lớn đó đã và đang làm thay đổi chính sách thù

lao lao động của doanh nghiệp. Một chính sách thù lao lao động coi trọng yếu tố tài chính, không quan tâm

nhiều đến yếu tố phi tài chính sẽ không thu hút, duy trì và phát triển được lực lượng lao động của doanh nghiệp

và ảnh hưởng trực tiếp đến sự phát triển bền vững của doanh nghiệp. Trong phạm vi bài viết này sẽ giúp các

doanh nghiệp xây dựng chính sách thù lao lao động nhằm đạt được các mục tiêu hiện tại cũng như hướng đến

các mục tiêu phát triển trong tương lai của doanh nghiệp trong bối cảnh được đề cập ở trên.

Từ khoá: Thù lao lao động, tiền lương, phúc lợi, thù lao phi tài chính

Abstract: Along with the ongoing globalization process on both breadth and depth, the rapid development

and change of production and business technology has directly affected the labor force of each country,

each organization and each company. These big problems have been changing the compensation policies

of companies. A compensation policy attaches much importance to financial factors, does not attention

to non-financial factors will not attract, maintain and develop the labor force of the enterprise and directly

affect the distribution business sustainability. Within the scope of this article, enterprises will help to

developing compensation policies to achieving current objectives as well as to target future development

goals of companies in the context mentioned above.

Keywords: Compensation; wages; benefits; non-financial remuneration.

1. ĐẶT VẤN ĐỀ

Hội nhập quốc tế là chủ trương lớn của Đảng ta trong suốt quá trình đổi mới, đó là một chủ

trương đúng nhằm phát triển đất nước và nâng cao vị thế của Việt Nam trên trường quốc tế. Sự

kiện Việt Nam gia nhập Tổ chức Thương mại thế giới (WTO) đã đánh dấu sự hội nhập toàn diện

của Việt Nam vào kinh tế thế giới. Thêm vào đó, ngày 12/11/2018, Việt Nam đã chính thức gia

nhập Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP). Việc tham gia vào

CPTPP giúp Việt Nam nắm bắt và tận dụng tốt hơn các cơ hội do quá trình hội nhập kinh tế khu

vực đem lại, đồng thời có thêm điều kiện, tranh thủ hợp tác quốc tế để phục vụ chiến lược phát

triển kinh tế - xã hội Việt Nam.

1 Email: dothituoi@gmail.com, Khoa Quản lý NNL, Trường Đại học Lao động - Xã hội.

21

PHẦN 1. QUẢN TRỊ NHÂN LỰC DOANH NGHIỆP

Bên cạnh đó, khoa học công nghệ, dựa trên nền tảng công nghệ số và tích hợp tất cả các công

nghệ thông minh để tối ưu hoá quy trình, phương thức sản xuất của cách mạng công nghiệp 4.0

cũng đã tác động đến hoạt động sản xuất kinh doanh và đời sống hàng ngày của người lao động.

Cách mạng công nghiệp 4.0 mở cho Việt Nam nhiều cơ hội trong việc nâng cao trình độ, năng lực

sản xuất và cạnh tranh trong chuỗi giá trị toàn cầu, tạo ra sự thay đổi lớn về mô hình kinh doanh

bền vững, đồng thời đòi hỏi người lao động phải làm chủ được công nghệ sản xuất và luôn có tinh

thần sáng tạo trong lao động.

Hội nhập và công nghệ số mở ra nhiều cơ hội phát triển cho các doanh nghiệp: thị trường và

khách hàng được mở rộng, nhân lực đa dạng và chất lượng cao hơn, công nghệ tiên tiến hơn….

Nếu các doanh nghiệp biết tận dụng cơ hội, thì đây là điều kiện tốt để các doanh nghiệp tăng sức

cạnh tranh, mở rộng quy mô, vươn ra thế giới, khẳng định vị thế của mình. Tuy nhiên, hội nhập

cũng tạo ra sự cạnh tranh khốc liệt. Hội nhập càng sâu rộng, sẽ càng có nhiều công ty đa quốc gia

tham gia vào thị trường trong nước. Các công ty này có nhiều thế mạnh về tài chính, về khoa học

công nghệ, về mô hình quản lý… nên họ có ưu thế hơn các doanh nghiệp trong nước. Càng hội

nhập sâu rộng, các doanh nghiệp trong nước càng phải đối diện với nhiều sức ép. Nếu không đủ

sức cạnh tranh sẽ bị đào thải. Trước sức ép đó, chính sách thù lao lao động là một trong những

chính sách quan trọng để luôn luôn duy trì và sở hữu một lực lượng lao động sẵn sàng đáp ứng

những thay đổi trong chiến lược kinh doanh của doanh nghiệp. Sở hữu một nguồn nhân lực chất

lượng cao chính là chìa khoá thành công của các doanh nghiệp trong thời kỳ hội nhập. Để có được

điều này, doanh nghiệp cần chú trọng đến tiền lương, các chế độ khuyến khích tài chính, các chế

độ phúc lợi cho người lao động và các yếu tố thù lao phi tài chính. Mặt khác, tiền lương, khuyến

khích tài chính và các chế độ phúc lợi còn giúp thu hút nguồn nhân lực chất lượng cao từ thị trường

lao động vào doanh nghiệp, đồng thời tránh tình trạng chảy máu chất xám của doanh nghiệp.

Thêm vào đó, hội nhập và công nghệ làm thay đổi cơ cấu và có thể làm gia tăng sự dịch

chuyển lao động từ nước ngoài vào trong nước; cơ cấu nhân lực sẽ thay đổi theo hướng tăng tỷ

trọng lao động tri thức, giảm lao động giản đơn. Do đó, các doanh nghiệp muốn tuyển dụng được

lao động thì cũng cần phải có những chính sách đãi ngộ hợp lý. Điều này tác động đến chính sách

thù lao lao động của doanh nghiệp, trong đó tiền lương phải được xem xét một cách hợp lý để có

thể thu hút và giữ chân người lao động, bởi lợi ích kinh tế vẫn được đặt lên hàng đầu và cao hơn

đối với các lợi ích khác khi đại đa số người lao động đang có nhu cầu nâng cao đời sống vật chất

và tinh thần của bản thân và gia đình. Nhưng tăng lương, tiền lương cao chưa hẳn đã thu hút và giữ

chân được người lao động mà còn phải kết hợp hài hoà và hợp lý với các chế độ khuyến khích tài

chính, chế độ phúc lợi và các chế độ thù lao phi tài chính khác.

2. CHÍNH SÁCH THÙ LAO LAO ĐỘNG TRONG DOANH NGHIỆP

2.1. Kết cấu thù lao lao động trong doanh nghiệp

Có nhiều cách tiếp cận và nhiều tên gọi khác nhau về thù lao lao động, tuy nhiên, hiểu một cách

chung nhất thì “Thù lao lao động là tất cả những lợi ích mà người lao động nhận được thông qua mối

quan hệ lao động giữa họ và doanh nghiệp”. Các lợi ích người lao động nhận được khi họ tham gia

làm việc trong doanh nghiệp như: Tiền lương, tiền thưởng, phúc lợi, cơ hội đào tạo, thăng tiến, vị

thế trong xã hội, sự linh hoạt mềm dẻo về thời gian, sự cân bằng giữa cuộc sống cá nhân, gia đình và

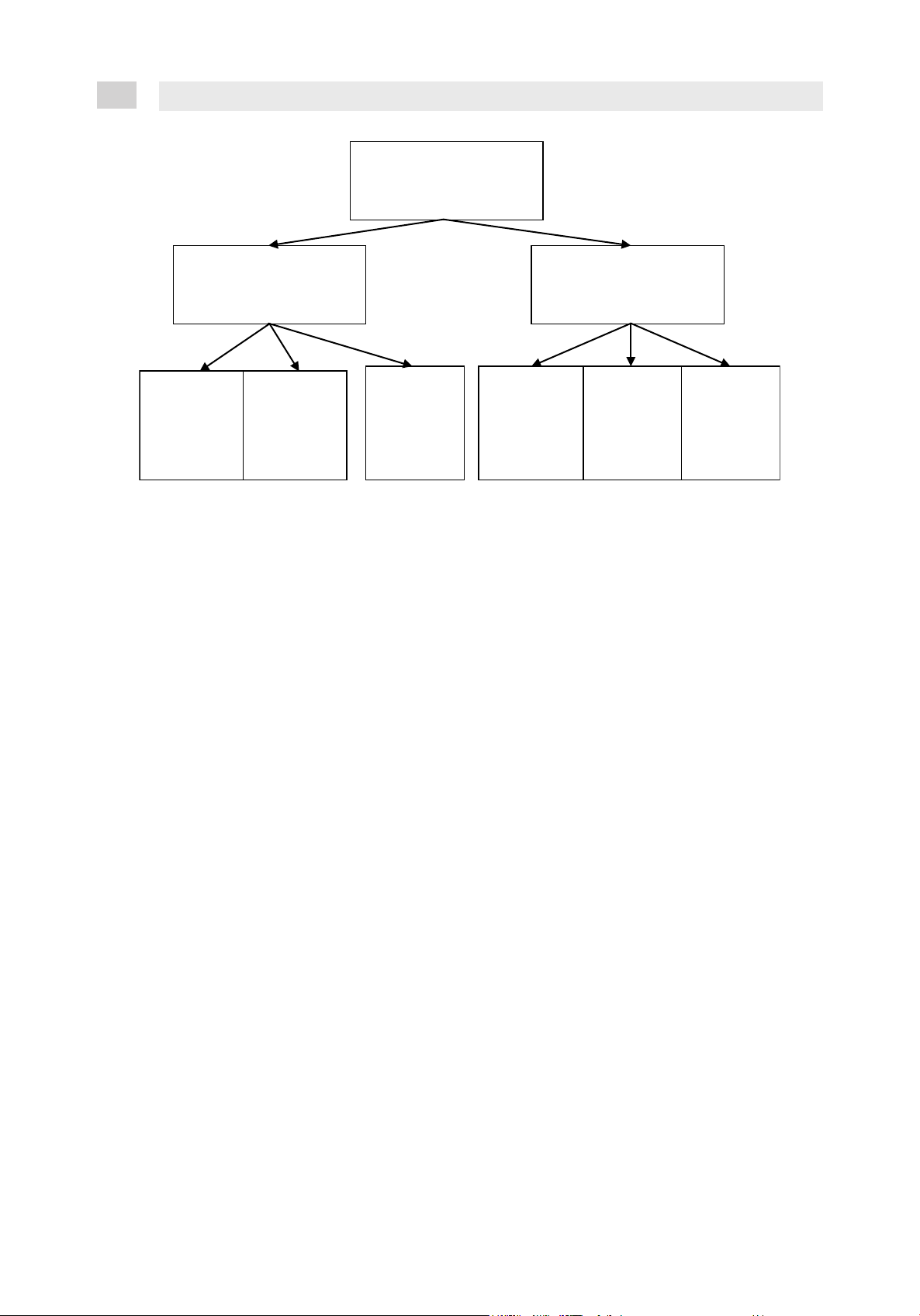

công việc,… Các dạng lợi ích này được chia thành thù lao tài chính và thù lao phi tài chính (hình1).

22 QUẢN TRỊ NHÂN LỰC DOANH NGHIỆP TRONG BỐI CẢNH HỘI NHẬP QUỐC TẾ VÀ CÁCH MẠNG CÔNG NGHIỆP 4.0

Thù lao lao động

Thù lao tài chính

Thù lao phi

tài chính

Phúc lợi

tài chính

Tiền

lương

Khuyến

khích tài

chính

Nội dung

công việc

Cơ hội

phát triển

Môi

trường

làm việc

Hình 1. Kết cấu của thù lao lao động

Nguồn: Giáo trình Quản trị thù lao lao động trong doanh nghiệp

Thù lao tài chính là các khoản thù lao được doanh nghiệp thực hiện thông qua các công cụ

bằng vật chất, giúp người lao động tái sản xuất sức lao động. Nó bao gồm các khoản như lương cơ

bản, phụ cấp lương, tiền thưởng cố định hàng năm, hoa hồng, phân chia năng suất, phân chia lợi

nhuận, bảo hiểm, trợ cấp xã hội, phúc lợi tài chính,… Đây chính là các khoản thu nhập của người

lao động từ doanh nghiệp.

Thù lao phi tài chính được hiểu là những lợi ích tinh thần mà người lao động nhận được từ

nội dung công việc, cơ hội phát triển và môi trường làm việc. Nội dung công việc bao gồm: công

việc hấp dẫn, nhiệm vụ thích thú, trách nhiệm công việc, tính ổn định của công việc, thời gian làm

việc linh hoạt,... Cơ hội phát triển gồm: cơ hội thăng tiến, cơ hội đào tạo, bồi dưỡng, sự trưởng

thành trong công việc... Môi trường làm việc đó là: bầu không khí làm việc, quan hệ ứng xử trong

doanh nghiệp, văn hoá doanh nghiệp, điều kiện làm việc, vệ sinh an toàn lao động, công bằng, sự

ghi nhận, cân đối giữa công việc và cuộc sống...

Trong đó tiền lương được nhiều nhà nghiên cứu cho là nền tảng của chính sách thù lao lao

động, hay là nền móng cho các khoản thù lao tài chính còn lại khác. Trên cơ sở nền móng đó xây

dựng các khoản thù lao khuyến khích: các khoản tiền thưởng, các khoản phân chia cổ phần, cổ tức;

tiếp đến là các khoản phúc lợi tài chính và các khoản phi tài chính khác. Nói như vậy, cũng không

có nghĩa là các thù lao tài chính phải thực hiện trước và thù lao phi tài chính thực hiện sau.

Tuỳ theo mục tiêu của doanh nghiệp mà các thành phần của thù lao lao động được kết hợp

thành các chỉnh thể hoàn chỉnh khác nhau để phát huy hết sức mạnh của chính sách thù lao lao

động mà từng yếu tố thành phần của thù lao lao động không đạt được hoặc chỉ đạt được một phần.

Như vậy, chính sách thù lao lao động là hệ thống đồng bộ quan điểm, chủ trương và các biện pháp

tiến hành thực hiện các yếu tố thành phần của thù lao lao động nhằm đạt được các mục tiêu của

doanh nghiệp trong từng thời kỳ nhất định. Chính sách thù lao lao động là một công cụ quản lý

quan trọng, thông qua đó lãnh đạo doanh nghiệp tác động vào lực lượng lao động của doanh nghiệp

nhằm đạt được các mục tiêu đề ra.

23

PHẦN 1. QUẢN TRỊ NHÂN LỰC DOANH NGHIỆP

2.2. Thực trạng chính sách thù lao lao động trong doanh nghiệp

2.2.1. Thực trạng thù lao tài chính trong doanh nghiệp

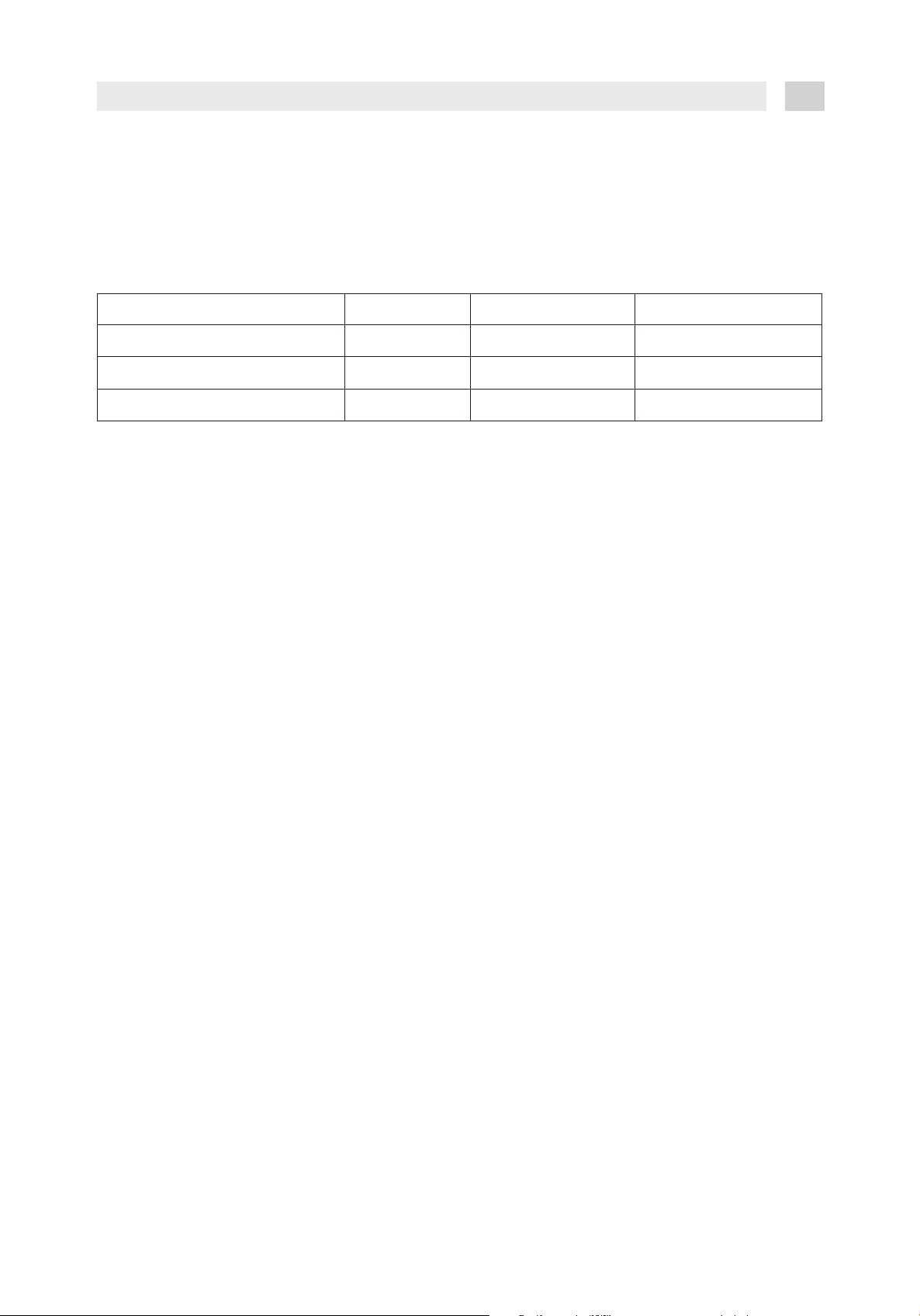

Bảng 1: Kết cấu thù lao tài chính trong tổng thu nhập của người lao động

Đơn vị tính: %

Nội dung Chung DN nhà nước DN ngoài nhà nước

Tiền lương và phụ cấp 84,4 82,1 84,5

Tiền thưởng 8,4 9,5 8,4

Các phúc lợi tài chính 7,2 8,4 7,1

Nguồn: Số liệu được tính toán từ kết quả khảo sát tiền lương, thu nhập và đời sống người lao động trong

các doanh nghiệp năm 2018 của Tổng liên đoàn lao động Việt Nam

Xét trong tổng thù lao tài chính của người lao động trong doanh nghiệp thì tiền lương luôn

giữ vai trò chủ đạo, tiền lương và các khoản phụ cấp có tính chất lương chiếm tỷ trọng lớn (khoảng

trên 82% tổng thù lao tài chính của doanh nghiệp), tiếp đến là tiền thưởng, tiền thưởng chiếm

khoảng 8,4%-9,5% tổng thù lao tài chính, các phúc lợi tài chính thường chiếm tỷ trọng nhỏ hơn.

Tiền lương chiếm tỷ trọng cao vì tiền lương là khoản thu nhập chính đảm bảo đời sống người lao

động và gia đình họ. Tuy nhiên, khoản tiền lương và phụ cấp này trong các doanh nghiệp thường

được chia thành Lương công việc (lương theo vị trí công việc hoặc lương chức danh, hoặc lương

cơ bản), Lương hiệu quả (hoặc lương năng suất, lương mềm, lương kinh doanh,...), Phụ cấp trách

nhiệm (lương trách nhiệm), phụ cấp chức vụ,... các khoản này được trả hàng tháng. Trong đó lương

công việc hay lương cơ bản thường được xác định thấp, tính chưa đầy đủ các yếu tố của công việc

vào tiền lương, thực tế này diễn ra ở cả các công ty có tiềm lực tài chính lớn; các phụ cấp lương

thấp và thường ít biến động. Việc trả lương công việc thấp có ảnh hưởng không tốt đến việc duy trì

đội ngũ nhân tài trong doanh nghiệp. Lương hiệu quả thường chiếm tỷ trọng cao (đặc biệt đối với

các vị trí chức danh lãnh đạo quản lý). Chính vì vậy, có một áp lực của lương hiệu quả lên người

lao động tại doanh nghiệp. Điều này ảnh hưởng đến tâm lý và gây căng thẳng cho người lao động

trong quá trình làm việc.

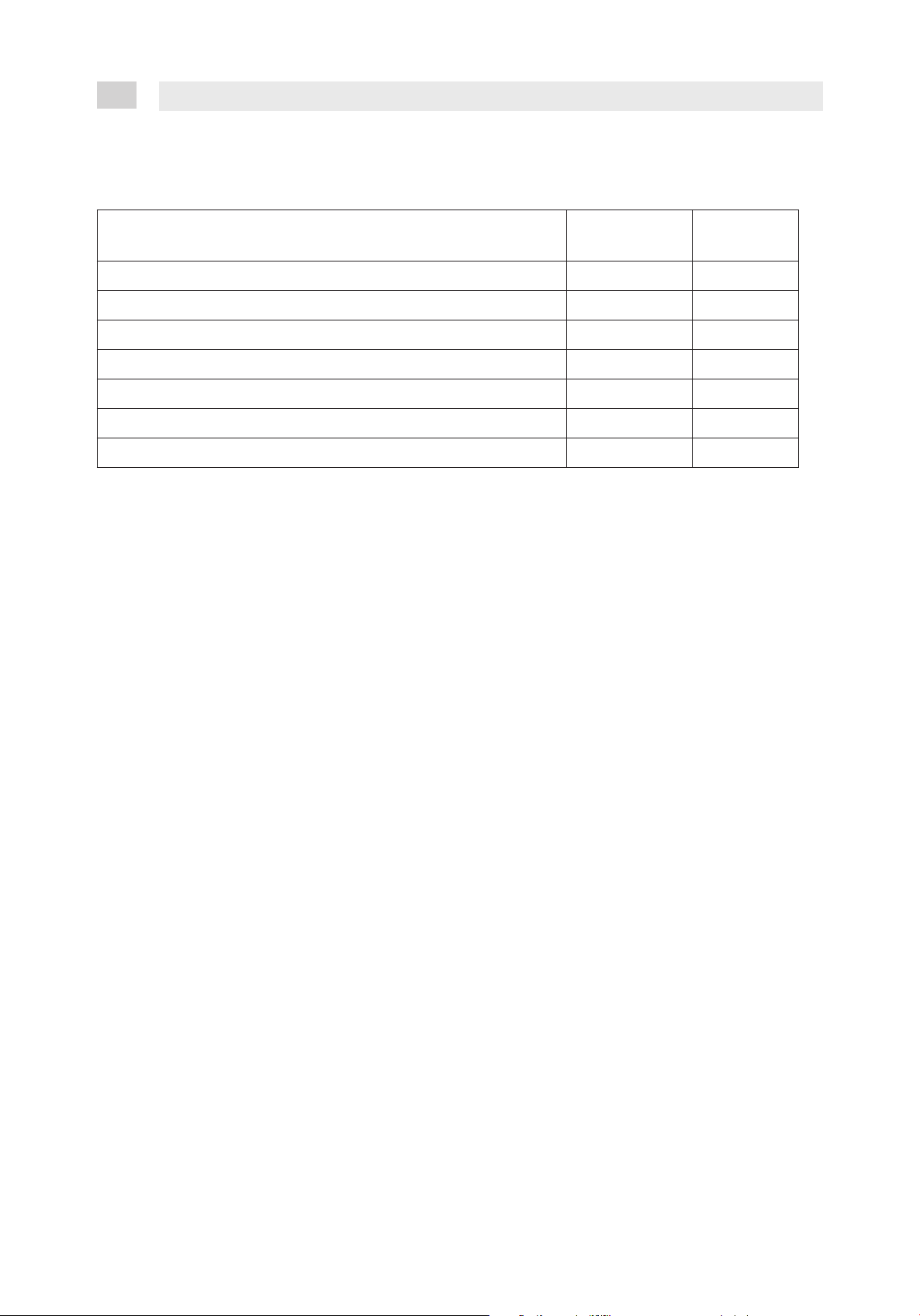

Sau tiền lương, các chế độ khuyến khích tài chính thông qua tiền thưởng cũng có tác động

mạnh đến động lực làm việc của người lao động cho nên nhiều doanh nghiệp cũng chú trọng đến việc

xây dựng các chế độ thưởng. Các chế độ thưởng thường được các doanh nghiệp áp dụng là: Thưởng

Tết và tháng lương thứ 13 (100% doanh nghiệp áp dụng), Thưởng theo doanh thu, doanh số (88,5%),

Thưởng năng suất lao động, kết quả thực hiện công việc (75,6%), Thưởng theo sáng kiến, sáng chế...

(71,1%), Thưởng từ tiết kiệm vật tư, nguyên vật liệu (35,6%), Thưởng nâng cao chất lượng sản

phẩm,... Thưởng bằng tiền hoặc vừa bằng tiền và cổ phiếu, được tặng hay được mua cổ phần với giá

rẻ hơn trên thị trường. Chế độ thưởng này làm cho người lao động cảm thấy mình trở thành người

có cổ phần trong công ty để thúc đẩy sự nỗ lực làm việc của họ. Đây được coi là một phần của chính

sách nguồn nhân lực, nhằm thu hút nhân tài và giữ chân các nhân viên giỏi.

24 QUẢN TRỊ NHÂN LỰC DOANH NGHIỆP TRONG BỐI CẢNH HỘI NHẬP QUỐC TẾ VÀ CÁCH MẠNG CÔNG NGHIỆP 4.0

Bảng 2. Các hình thức thưởng được áp dụng trong các doanh nghiệp

Đơn vị tính: %

Hình thức thưởng Năm 2016

[3]

Năm 2018*

Thưởng Tết và tháng lương thứ 13 100 100

Thưởng theo doanh thu, doanh số 85 88,5

Thưởng theo sáng kiến, sáng chế, ý tưởng sáng tạo 70 71,1

Thưởng từ tiết kiệm vật tư, nguyên vật liệu 74 35,6

Thưởng năng suất lao động, kết quả thực hiện công việc 54 75,6

Thưởng nâng cao chất lượng sản phẩm 27 28,9

Thưởng cổ phiếu, cổ phần 5 8,8

(Nguồn: Kết quả điều tra 45 doanh nghiệp ở Hà Nội của tác giả)

Về phúc lợi, các khoản phúc lợi bắt buộc được các doanh nghiệp thực hiện đầy đủ theo quy

định của pháp luật, bao gồm: BHXH, BHYT, BH thất nghiệp, các loại trợ cấp ốm đau, tai nạn lao

động, bệnh nghề nghiệp, thai sản và các ngày nghỉ được hưởng nguyên lương theo quy định. Thậm

chí ngoài tiền lương của các ngày này ra, các doanh nghiệp còn xây dựng thêm các mức chi cho

những ngày nghỉ lễ, tết từ 200 nghìn đồng đến 500 nghìn đồng hoặc 1 triệu đồng tuỳ vào khả năng

tài chính của doanh nghiệp. Tuy nhiên, tiền lương để tính trả các khoản phúc lợi này các công ty

quy định rất thấp, chỉ cao hơn một ít so với quy định của Nhà nước về lương tối thiểu vùng. Đây

cũng là thiệt thòi cho người lao động.

Về phúc lợi tự nguyện, các doanh nghiệp sử dụng triệt để các khoản chi theo quy định phúc

lợi được tính chi phí của Nhà nước, đó là các khoản chi: chi đám hiếu, hỷ của bản thân và gia đình

người lao động; chi nghỉ mát, chi hỗ trợ điều trị; chi hỗ trợ bổ sung kiến thức học tập tại cơ sở đào

tạo; chi hỗ trợ gia đình người lao động bị ảnh hưởng bởi thiên tai, địch họa, tai nạn, ốm đau; chi

khen thưởng con của người lao động có thành tích tốt trong học tập; chi ngày 1/6, Rằm tháng 8,

8/3, 20/10,...; chi hỗ trợ chi phí đi lại ngày lễ, tết cho người lao động; một số ít doanh nghiệp có

điều kiện về tài chính còn chi bảo hiểm tai nạn, bảo hiểm sức khỏe, bảo hiểm tự nguyện khác cho

người lao động, bảo hiểm nhân thọ cho người lao động, bảo hiểm hưu trí tự nguyện cho người lao

động và những khoản chi có tính chất phúc lợi khác... Tuy nhiên, tại các doanh nghiệp, các khoản

chi này không nhiều. Bởi vì, các doanh nghiệp thường sử dụng mức khống chế của Nhà nước là

“Tổng số chi có tính chất phúc lợi nêu trên không quá 01 tháng lương bình quân thực tế thực hiện

trong năm tính thuế của doanh nghiệp”[1, Điều 4, khoản 2.30]. Điều này có nghĩa doanh nghiệp

cũng được phép chi nhiều hơn 1 tháng lương bình quân nhưng phần chi vượt đó sẽ không được

tính vào chi phí của doanh nghiệp mà nếu người lao động thuộc mức phải đóng thuế thu nhập thì

đóng theo mức quy định. Việc quy định này nhằm tránh các doanh nghiệp chi cao để tăng chi phí,

giảm lợi nhuận chịu thuế của doanh nghiệp đối với Nhà nước. Do vậy, đây cũng là vấn đề còn tồn

tại trong việc quy định các mức chi cho các khoản phúc lợi tự nguyện của doanh nghiệp.

Ngoài ra, các phúc lợi như chế độ mua hàng giảm giá, chế độ ăn giữa ca, xăng xe hoặc dịch

vụ đưa đón nhân viên, nhà ở,... cũng được các doanh nghiệp thực hiện.