388

NGHIÊNCỨUGIẢIPHÁPSỐHÓAHỆTHỐNG

THÔNGTINKẾTOÁNĐỂNÂNGCAOTÍNHMINHBẠCH

VÀTRÁCHNHIỆMXÃHỘICỦACÁCDOANHNGHIỆP

THƯƠNGMẠIDỊCHVỤVỪAVÀNHỎTRÊNĐỊABÀN

HÀNỘI

NguyễnThịLanAnh,NguyễnThịNamChi1,DươngThịThủy1

Email:lananh.kt@hou.edu.vn

Ngàytòasoạnnhậnđượcbàibáo:30/09/2025

Ngàyphảnbiệnđánhgiá:30/10/2025

Ngàybàibáođượcduyệtđăng:17/11/2025

DOI:10.59266/houjs.2025.959

ómtắt:Trongbốicảnhchuyểnđổisố,sốhóahệthốngthôngtinkếtoán(AIS)trở

thànhgiảiphápquantrọnggiúpdoanhnghiệpnângcaonănglựcquảntrị,tínhminhbạch

vàthựchiệntráchnhiệmxãhội(CSR).Đốivớicácdoanhnghiệpvừavànhỏ(SMEs)thương

mạidịchvụtạiHàNội,việcsốhóaAISkhôngchỉhỗtrợtốiưuhóaquytrìnhkếtoán-tài

chínhmàcòngópphầncủngcốuytín,khảnăngcạnhtranhvàpháttriểnbềnvững.Nghiên

cứunàynhằmđềxuấtcácgiảiphápsốhóaAISđểnângcaominhbạchthôngtinvàCSR

củaSMEs.Phươngphápnghiêncứukếthợpđịnhtính(phỏngvấnchuyêngia)vàđịnhlượng

(khảosátSMEstạiHàNội,phântíchbằngSPSS).Môhìnhnghiêncứuxemxétmốiquan

hệgiữaứngdụngsốhóaAISvớiminhbạchvàCSR.KếtquảkhẳngđịnhsốhóaAIScótác

độngtíchcựcđếnminhbạchvàCSR,đồngthờichịuảnhhưởngbởinănglựcnhânsự,nhận

thứclãnhđạovàchínhsáchhỗtrợ.Trêncơsởđó,nghiêncứuđềxuấtgiảiphápcôngnghệ

(Cloud,Blockchain,AI,ERP,RPA),nănglựcnhânsựvàquảntrịnhằmgiúpSMEsnângcao

tínhminhbạchvàthựchiệntráchnhiệmxãhội.

Từkhóa:sốhóa,hệthốngthôngtinkếtoán,minhbạch,tráchnhiệmxãhội,SMEs

1KhoaKinhtế-TrườngĐạihọcMởHàNội

I.Đặtvấnđề

Trongxuthếhộinhậptoàncầutrên

thế giới, chuyển đổi số và kinh tế số là

vấn đề đượcquan tâmhàngđầu tạiViệt

Nam.Sựpháttriểnmạnhmẽcủakinhtế

sốvàquátrìnhsốhóađangtrởthànhxu

thế tất yếu đối với các doanh nghiệp.Ở

Việt Nam, Nhà nước đã ban hành nhiều

chủ trương, chính sách khuyến khích

chuyểnđổisốlĩnhvựctàichính-kếtoán,

nhằm nâng cao năng lực cạnh tranh và

tínhminhbạch,tráchnghiệmxãhộicủa

389

doanh nghiệp. HàNội làtrungtâmkinh

tếcủacảnước,tậptrungrấtnhiềudoanh

nghiệp thương mại dịch vụ vừa và nhỏ

(SMEs ), một trong những thành phần

kinhtếquantrọngtrongviệctạoviệclàm,

đónggópchongânsáchvàpháttriểnkinh

tế,xãhội.Tuynhiên,hiệnnaycácdoanh

nghiệpSMEstạiHàNộicòntồntạinhiều

hạnchế,bấtcậptrongviệcứngdụngcông

nghệsốtronglĩnhvựckếtoán-tàichính.

Hệthốngthôngtinkếtoánởnhiềudoanh

nghiệpSMEscònthủcông,phântán,thiếu

tíchhợp,dẫnđếnchấtlượngthôngtinkế

toánkhôngcao,khôngđảmbảotínhminh

bạch.Điềunàylàmgiảmlòngtincủacác

bên liên quan và giảm hiệu quả quảnlý

cũngnhưkhảnăngthựchiệntráchnhiệm

xãhộicủadoanhnghiệp.

Sốhóahệthốngthôngtinkếtoán

không chỉ giúp nâng cao hiệu quả xử

lývàphântíchdữliệumàcòntạođiều

kiện cho doanh nghiệp SMEs công bố

thôngtinminhbạchhơn,gópphầntăng

cườngkhảnăngquảntrịdoanhnghiệp.

Ngoàira,trongbốicảnhhộinhậpquốc

tế,doanhnghiệpnóichungvàSMEsnói

riêngđều phải thể hiệntrách nhiệmxã

hội với cộng đồng, môi trường và các

bên liên quan. Trách nhiệm xã hội trở

thành tiêu chí quan trọng không thể

thiếu trong việc đánh giá uy tín, năng

lực, cạnh tranh và phát triển bền vững

của doanh nghiệp. Tính đến thời điểm

này,hầuhếtcáccôngtrìnhnghiêncứu

trongvàngoàinướcvềsốhóaAISchủ

yếu tập trung vào khía cạnh kỹ thuật

hoặclợiíchcủakinhtếsốvàsốhóakế

toán,tuynhiênmốiquanhệgiữasốhóa

hệthốngthôngtinkếtoánvàtínhminh

bạchvàtráchnhiệmxãhộicònítđược

khaithác,đặcbiệttrongphạmviSMEs

thươngmạidịchvụtạiđịabànHàNội

Xuấtpháttừcáclýdotrên,nghiên

cứugiảiphápsốhóahệthốngthôngtinkế

toánđểnângcaotínhminhbạchvàtrách

nhiệmxãhộichoSMSsthươngmạidịch

vụtrênđịabànHàNộicóýnghĩakhoa

học trong việc bổ sung khung lý thuyết

về tácđộngcủa số hóakế toánđếntính

minh bạch và trách nhiệm xã hội, đồng

thờikiểm chứng các giảthuyết bằng dữ

liệuthực tếtại SMSe tại Hà Nội.Từ đó

đềxuấtcácgiảiphápkhảthigiúpdoanh

nghiệptriểnkhaisốhóahệthốngthôngtin

kếtoán,tăngcườngtínhminhbạchthông

tintàichính,cảithiệnhìnhảnhthôngqua

việc thực hiện trách nhiệm xã hội, nâng

caonănglựccạnhtranhcủadoanhnghiệp

tronggiaiđoạnchuyểnđổisố.

II.Cơsởsởlýthuyết

2.1.KháiniệmvàvaitròcủaAIS

Cónhiều quan điểm khácnhau về

hệthốngthôngtinkếtoán(AIS)hiệnnay.

Theo quan điểm của Rommey (2018),

“AISlàhệthốngbaogồmconngười,thủ

tụcvàcôngnghệđượcthiếtkếđểthuthập,

xửlývàbáocáothôngtintàichínhvàphi

tài chính về hoạt động kinh tế nhằm hỗ

trợquátrìnhraquyếtđịnh,kiểmsoátvà

báocáo”.QuanđiểmcủaGelinas(2018)

lạichorằng“AISlàmộthệthốngđượcsử

dụngđểthuthập,ghichép,lưutrữvàxử

lýdữliệuđểsảnxuấtthôngtinchonhững

ngườiraquyếtđịnh”.Cácquanđiểmcủa

Hall (2016), Bodnar (2010), Wilkinson

(2000)cũnghướngtớicácyếutốvềcon

người,thiếtbịđểthiếtkếdữliệutàichính

phụcvụchođốitượngsửdụngthôngtin.

TheoquanđiểmcủaBộTàichính(2006):

“Hệ thốngthôngtin kếtoánlàhệ thống

thôngtintrongdoanhnghiệp,đượchình

thànhtrêncơsởdữliệukếtoánvàcácdữ

liệuliên quan, nhằm cung cấpthông tin

cho việclập Báocáo tài chính,Báocáo

390

quảntrịvàphụcvụyêucầuquảnlýkinh

tế- tài chính trong doanh nghiệp”. Như

vậy, có thể nói, các định nghĩa về AIS

của các nhà khoa học nước ngoài nhấn

mạnhvềcấutrúchệthốngcủaAIS(đầu

vào,đầura,quytrình,điềukhiển),quan

điểmcủaViệtNamnhấnmạnhđếnvaitrò

phụcvụviệclậpbáobáocủadoanhdoanh

nghiệp.TổnghợplạiAISlàmộthệthống

kếthợpcácyếutốconngười-quytrình-

côngnghệnhằmmụcđíchbiếnđổidữliệu

thànhthôngtinhữuíchphụcvụchongười

sửdụng.

AIS đóng vai trò quantrọng trong

việccungcấpthôngtinchoviệcraquyết

định bằng việc tạo ra các báo cáo tài

chính vàbáo cáo quản trị, giúp các nhà

quảntrịđánhgiáđượctìnhhìnhtàichính

doanh nghiệp,lập kếhoạch,định giávà

ra quyếtđịnh chiến lược.AIS cũng góp

phần nâng cao tính minh bạch và trách

nhiệmgiảitrìnhcủadoanhnghiệpthông

qua việc lưutrữ dữliệu đầyđủ,có dấu

vết kiểmtoán,củngcốniềm tincủacác

đốitượngliênquanđếndoanhnghiệpnhư

nhà đầu tư, ngân hàng, cơ quan thuế và

nhữngngườiquantâmkhác,tạonềntảng

đểdoanhnghiệpthựchiệntráchnhiệmxã

hộidoanhnghiệp(CSR)vàpháttriểnbền

vữngthôngquabáocáoESG.AIScũng

giúphỗtrợkiểmsoátnộibộvàquảntrị

rủirothôngquaviệctíchhợpcácthủtục

kiểmsoát,giảmgianlận,rủirotàichính,

hỗtrợdoanhnghiệptuânthủchuẩnmực,

chếđộvàphápluậtkếtoán.AISgiúptăng

hiệuquảhoạtđộngthôngquatựđộnghóa

quytrìnhkếtoán,tíchhợpvớiERP,CRM,

SCM,hỗtrợquảnlýdòngtiềnchặtchẽ,

gắnkếtvớichuyểnđổisốvàkinhtếsốở

mỗidoanhnghiệpthôngquatíchhợpvới

AI, Big Data, Blockchain, Cloud... giúp

doanh nghiệp xử lý dữ liệu lớnvà cung

cấpphântíchdựbáo.DoanhnghiệpSMEs

cóthểdùngAISnhưcôngcụđểthamgia

chuỗi giá trị số, kết nối với ngân hàng,

thuếđiệntử,thươngmạiđiệntử

2.2.SốhóaAISvàmốiquanhệvới

minhbạchvàtráchnhiệmxãhộicủaSMSE

Minhbạchthôngtintàichínhtrong

SMEs là việc doanh nghiệp công khai,

chính xácvà kịp thời các thông tin liên

quanđếntìnhhìnhtàichính,kếtquảkinh

doanhvàtráchnhiệmtuânthủpháplýcho

các bên liênquan. Đây làyếu tố cốtlõi

đểxâydựnguytínvàtínhbềnvữngcho

doanhnghiệp.

Hình1.MốiquanhệgiữasốhóaAISvớitínhminhbạchvàtráchnhiệmxãhộicủadoanhnghiệp

391

Trách nhiệm xã hội (CSR) của

doanhnghiệpbaogồmnghĩavụpháplý,

đạođứcvàthiệnnguyệnđốivớixãhộivà

cộngđồng.Minhbạchtàichínhthôngtin

tàichính lànền tảngđểtriểnkhaiCRS,

ngược lại CSR thúc đẩy yêu cầu minh

bạchdobáocáobềnvững,báocáotrách

nhiệm xã hội yêu cầu công khai nhiều

hơncácchỉsốtàichínhvàphitàichính,

giúpcácSMEsxâydựnghìnhảnhdoanh

nghiệp minh bạch, có trách nhiệm, phát

triểnbềnvững.

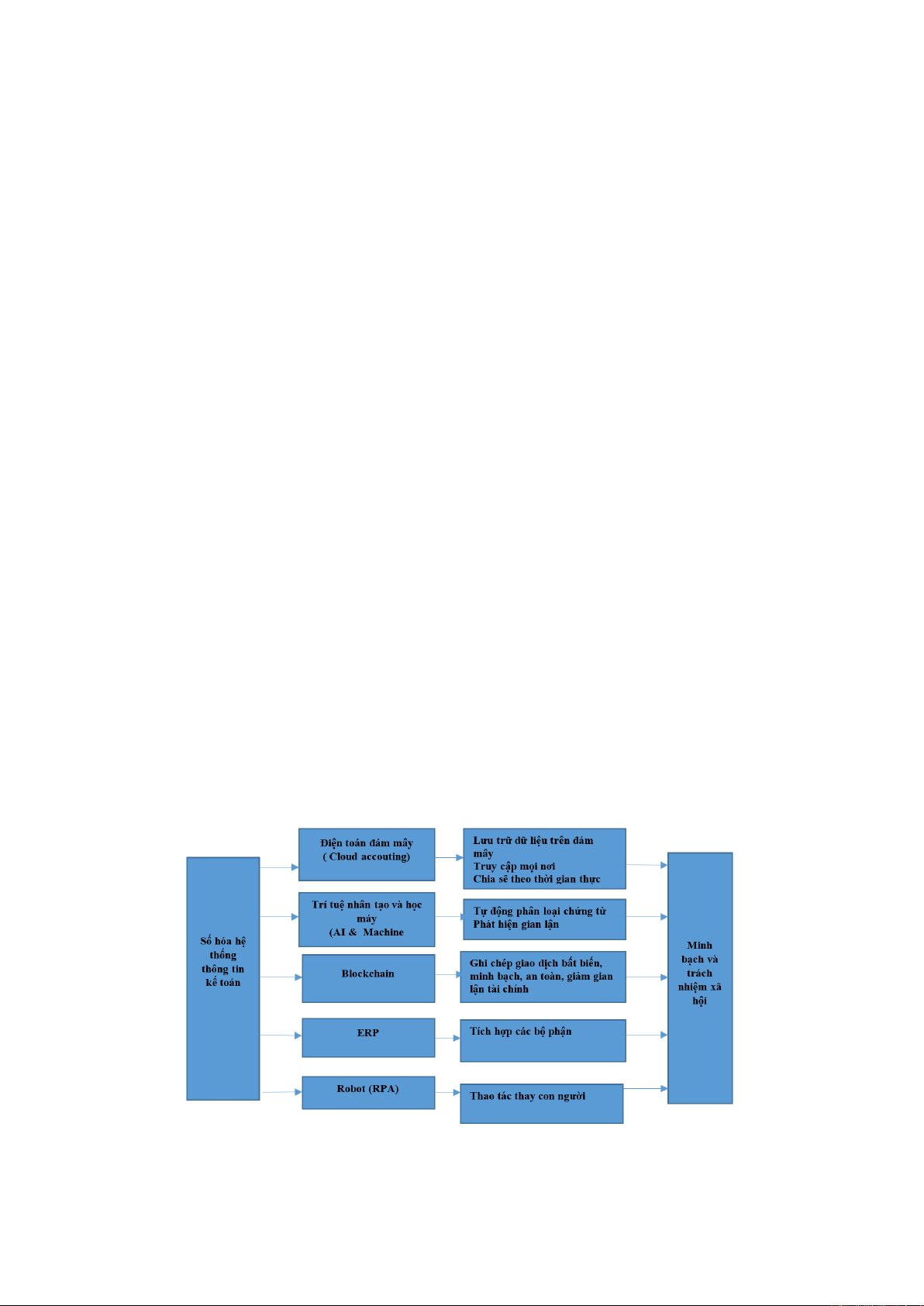

Việc số hóa hệ thống thông tin kế

toánthườngđượcthựchiệnthôngquacác

côngnghệphổbiênnhư:Điệntoánđám

mây(CloudComputing)giúplưutrữ dữ

liệukếtoántrênnềntảngđámmây,truy

cậpmọilúcmọinơi,chiasẻdữliệutheo

thờigianthực.Vídụ:MISAAMIS,Fast

Accounting Online, QuickBooks Online,

SAPCloud.Trítuệnhântạo(AI)vàhọc

máy(MachineLearning)cũngđượcứng

dụng trong AIS giúp tự động phân loại

chứngtừ,pháthiệngianlận,dựbáodòng

tiền và phân tích chi phí lợi nhuận, hỗ

trợ raquyết định. Vídụ:AIchatbotgiải

thíchbáocáo,AInhậndiệnhóađơnđiện

tử.CôngnghệBlockchaintrongAISgiúp

ghi chép giao dịch bất biến, minh bạch,

an toàn cao, hỗ trợ kiểm toán thời gian

thực,giảm gianlậntàichính. Vídụ:Hệ

thốngthanhtoánvàhợpđồngthôngminh

(Smartcontracts).ERPlàhệthốnghoạch

địnhnguồnlựcdoanhnghiệp,tíchhợpkế

toánvớicácbộphậnbánhàng,muahàng,

kho, nhân sự. Ví dụ: SAP ERP, Oracle

NetSuite,Odoo,BravoERPtạiViệtNam.

TựđộnghóaquytrìnhbằngRobot(RPA)

đượcứngdụngtrongAISđểthaythếcon

ngườitrongcáctácvụlặpđilặplạinhư

nhậpsốliệu,đốichiếuhóađơn,lậpbáo

cáo định kỳ. Ví dụ: UiPath,Automation

Anywhere, Blue Prism. Như vậy số hóa

AIS mang lại nhiều lợi ích với doanh

nghiệp,trongđócótácdụngnângcaotính

minhbạch, thúc đẩy trách nhiệmxã hội

thôngquaviệcgiaodịchđượcghinhậnvà

truyxuấtdễdàng,hạnchếsaisótvàgian

lận,dữliệuminhbạchgiúptănguytínvới

cácbênliênquan.Sốliệuminhbạchcũng

giúpdoanhnghiệplậpbáocáobềnvững,

báocáomôitrường-xãhội,nângcaohình

ảnhthươnghiệucủadoanhnghiệp.

2.3.Tổngquannghiêncứu

Tính đến hiện nay, có nhiều công

trìnhnghiêncứuvềmốiquanhệgiữasố

AISvớitínhminhbạchvàtráchnhiệmxã

hội.Cụthểnhưsau:

§Nhân tố điện toán đám mây

(Cloud): Nguyễn Thị Kiều Oanh (2024)

và Darren Ma (2021) cho rằng Cloud

accouting giúp doanh nghiệp doanh

nghiệptăngkhảnăngtruycậpdữliệutheo

thờigianthựcvàthựchiệntácnghiệptừ

xa, đảm bảo tính minh bạch về dữ liệu.

Adebimpe (2024) cũng nghiên cứu so

sánhtácđộngcủacôngnghệđámmâyđến

tínhminhbạchcủabáocáotàichính.

§Nhân tố công nghệ Blockchain:

Haija(2025)chorằngtiềmnăngcủacông

nghệBlockchaintrongviệcgiatăngtính

bấtbiến(immutability)vàminhbạchsổ

cáikếtoán,đặcbiệthữuíchchokiểmtoán

vàtráchnhiệmgiảitrình.Cácnghiêncứu

trênSMEsởnềnkinhtếmớinổichothấy

blockchaincóthểthúcđẩytínhminhbạch

nhưnggặpràocảnvềchiphí,kỹnăngvà

khung pháp lý. Dương Thị Vân Anh &

NguyễnThịLợi(2025)đãnghiêncứutác

độngcủablockchainlêntínhminhbạch,

giải trình và hiệu quả kế toán bền vững

đượcnhấnmạnhtrongbốicảnhViệtNam

§NhântốAIvàMachineLearning:

BrandonSchweitzer(2024)đềcậpAItrong

kếtoán, tậptrungvào các khíacạnh đạo

392

đức:quyềnriêngtư,thiênvị,minhbạch,

tráchnhiệm.Rodrigo(2023)chorằngAI

cóthể phân loại chứng từ, phát hiện bất

thường, gian lận tài chính doanh nghiệp.

Sanjiwani (2023) nghiên cứu tổng quan

cáccáchAIvàLearningMachineđượctích

hợptrongAIS:pháthiệngianlận,cảithiện

độchínhxác,xửlýkhốidữliệulớn,từđó

đềcậpđếntháchthứcnhưđạođứcvàtrách

nhiệmxãhộicủadoanhnghiệp

§Nhântố ERP:Darren Ma (2021)

chorằngERPgiúpminhbạchnguồndữ

liệugiữacácbộphậntrongdoanhnghiệp.

Barna(2021)khảosátmốiquanhệgiữa

triểnkhaiERPvàchấtlượngbáocáotài

chính & phi tài chính; ERP được xem

lànhântốgiúpcảithiệntínhminhbạch

trong báo cáo, ERP góp phần đảm bảo

minhbạchbáocáokhiđượccấuhìnhvà

quảntrịtốt.DineshElango(2018)đãchỉ

raERPcảithiệncơchếkiểmsoátnộibộ,

phânquyền,audittrail,quảnlýluồngphê

duyệt,dẫntớigiảmgianlậnvàtăngtrách

nhiệmgiảitrìnhcủadoanhnghiệp

§Nhân tố RPA:Ayinla (2024) cho

rằngRPAcóhiệuquảtrongviệctựđộng

hóacáctácvụlặplạinhưnhậpliệu,đối

chiếucủaconngười,tạosựminhbạchcho

sốliệu.Hising-KuangLai(2025)phân

tích số liệu doanh nghiệp áp dụng RPA

vàảnhhưởngđếnquảntrịlợinhuận;kết

quảchỉraRPAcóthểgiảmcơhộithao

túngbáocáobằngcáchchuẩnhóavàtự

độnghóaquytrìnhkếtoán.Teslim(2024),

nghiên cứu chuyên sâuvềphươngpháp

vàtháchthứcđểxâydựngaudit-trailcho

hoạtđộngRPA,đềxuấtcáchthứcđểđảm

bảo RPAđónggóp vào tuân thủ vàkhả

nănggiámsátAIS

Cáccôngtrìnhđãđượcnghiêncứu

vềsốhóaAISđểnângcaotínhminhbạch

vàgiảitrìnhxãhộicủadoanhnghiệpchủ

yếu phân tích tác động đến chất lượng

thông tin, ít kiểm định vai trò của tính

minh bạch và trách nhiệm xã hội. Cần

triển khai nghiên cứu hỗn hợp, khảosát

địnhlượngđểkiểmđịnhmôhìnhsốhóa

AIS ảnh hưởng đến tính minh bạch và

CSR.Khảosátnênlàmrõcáccôngnghệ

cụthể(Cloud,RPA,AI,Blockchain,ERP)

vìmỗicôngnghệcóchiphí,lợiíchvàrào

cản khác nhau. Chưa có công trình nào

nghiên cứuchuyên sâuvề SMEs thương

mạidịchvụởHàNội,nơicóđặcthùvề

quymô,ngànhnghềdịchvụvàchísách

hỗtrợđịaphươngphongphú.Giảipháp

đềxuấtsẽphùhợptheoquymôvàmức

độsẵnsàngsốhóaAIScủaSMEsthương

mạidịchvụởHàNội.

III. Phương pháp, vật liệu

nghiêncứu

Nghiên cứu định tính: được thực

hiện bằng cách phỏng vấn các kế toán

trưởng,giámđốcvànhânviênITcủacác

doanhnghiệpthươngmạidịchvụHàNội

vừavànhỏtrênđịabànHàNộiđểđánh

giá mứcđộsốhóa trong AIScủa doanh

nghiệpvàcácnhântốtácđộngtớiviệcsố

hóaAIS

Đềxuấtmôhìnhvànghiêncứuđịnh

lượng:Trêncơsởtổngquannghiêncứu,

bàiviếtxâydựngmôhìnhnghiêncứumối

quan hệ giữa số hóaAIS với tính minh

bạchvàgiảitrìnhxãhộicủaSMES(Hình

2)vớicácgiảthiếtnhưsau:

+ H1: Ứng dụng công nghệ đám

mây vàoAIStác độngtíchcựcđếntính

minhbạchvàCSRcủacácdoanhnghiệp

thươngmạidịchvụvừavànhỏ

+ H2: Ứng dụng công nghệ

BlockchainvàoAIStácđộngtíchcựcđến