QUY TRÌNH VÀ N I DUNG TH M ĐNHỘ Ẩ Ị

D ÁN ĐU TỰ Ầ Ư

1.Quy trình th m đnh d án đu tẩ ị ự ầ ư

1.1 Thu th p tài li u, thông tin c n thi tậ ệ ầ ế

a/ H s đn v :ồ ơ ơ ị

- Tài li u ch ng minh t cách pháp nhân vay v n: Quy t đnh thành l p, Gi y phépệ ứ ư ố ế ị ậ ấ

thành l p, Gi y phép kinh doanh, Quy t đnh b nhi m ban giám đc, k toán tr ng,ậ ấ ế ị ổ ệ ố ế ưở

Biên b n b u h i đng qu n tr , Đi u l ho t đng.ả ầ ộ ồ ả ị ề ệ ạ ộ

- Tài li u báo cáo tình hình s n xu t kinh doanh nh :ệ ả ấ ư

+ B ng cân đi tài s n.ả ố ả

+ Báo cáo k t qu kinh doanh.ế ả

+ Gi y đ ngh vay v n.ấ ề ị ố

b/H s d án:ồ ơ ự

- K t qu nghiên c u các b c: Nghiên c u c h i, nghiên c u ti n kh thi.ế ả ứ ướ ứ ơ ộ ứ ề ả

- Các lu n ch ng kinh t k thu t đc phê duy t.ậ ứ ế ỹ ậ ượ ệ

- Các h p đng xu t nh p kh u, h p đng đu vào đu ra.ợ ồ ấ ậ ẩ ợ ồ ầ ầ

- Gi y t quy t đnh c p đt, thuê đt, s d ng đt, gi y phép xây d ng c b n.ấ ờ ế ị ấ ấ ấ ử ụ ấ ấ ự ơ ả

1.2 Các tài li u thông tin tham kh o khácệ ả

- Các tài li u nói v ch tr ng chính sách, ph ng h ng phát tri n kinh t -xã h i.ệ ề ủ ươ ươ ướ ể ế ộ

- Các văn b n pháp lu t liên quan: Lu t đu t n c ngoài vào Vi t Nam, lu t đu tả ậ ậ ầ ư ướ ệ ậ ầ ư

trong n c, lu t thu , chính sách xu t nh p kh u...ướ ậ ế ấ ậ ẩ

- Các tài li u th ng kê c a t ng c c th ng kê.ệ ố ủ ổ ụ ố

- Các tài li u thông tin và phân tích th tr ng trong và ngoài n c do các trung tâmệ ị ườ ướ

nghiên c u v th tr ng trong và ngoài n c cung c p. Thông tin, tài li u c a các B ,ứ ề ị ườ ướ ấ ệ ủ ộ

v , ngành khác.ụ

- Các ý ki n tham gia c a c quan chuyên môn, các chuyên gia, các tài li u ghi chépế ủ ơ ệ

qua các đt ti p xúc, ph ng v n ch đu t , các đc công, khách hàng...ợ ế ỏ ấ ủ ầ ư ố

1.3 X lý - phân tích - đánh giá thông tinử

Sau khi thu th p đy đ các tài li u, thông tin c n thi t, ngân hàng ti n hành s p x p,ậ ầ ủ ệ ầ ế ế ắ ế

đánh giá các thông tin, t đó x lý và phân tích thông tin m t cách chính xác, nhanhừ ử ộ

chóng k p th i nh m ph c v t t cho công tác th m đnh d án.ị ờ ằ ụ ụ ố ẩ ị ự

1.4 L p t trình th m đnh d án đu tậ ờ ẩ ị ự ầ ư

Tu theo tính ch t và quy mô c a d án, cán b th m đnh s vi t t trình th m đnhỳ ấ ủ ự ộ ẩ ị ẽ ế ờ ẩ ị

d án đu t các m c đ chi ti t c th khác nhau. T trình th m đnh c n th hi nự ầ ư ở ứ ộ ế ụ ể ờ ẩ ị ầ ể ệ

m t s v n đ sau:ộ ố ấ ề

- V doanh nghi p: Tính h p lý, h p pháp, tình hình s n xu t kinh doanh và các v nề ệ ợ ợ ả ấ ấ

đ khác.ề

- V d án: C n tóm t t đc d án.ề ự ầ ắ ượ ự

- K t qu th m đnh: Th m đnh đc m t s v n đ v khách hàng nh năng l cế ả ẩ ị ẩ ị ượ ộ ố ấ ề ề ư ự

pháp lý, tính cách và uy tín, năng l c tài chính, ph ng án vay v n và kh năng tr n ,ự ươ ố ả ả ợ

đánh giá các đm b o ti n vay c a khách hàng. V d án c n th m đnh đc tínhả ả ề ủ ề ự ầ ẩ ị ượ

kh thi c a d án.ả ủ ự

- K t lu n: Các ý ki n t ng quát và nh ng ý ki n đ xu t và ph ng h ng gi iế ậ ế ổ ữ ế ề ấ ươ ướ ả

quy t các v n đ c a d án.ế ấ ề ủ ự

Yêu c u đt ra v i t trình th m đnh là ph i chính xác, đy đ, rõ ràng đ lãnh đoầ ặ ớ ờ ẩ ị ả ầ ủ ể ạ

ngân hang ra quy t đnh v vi c cho vay hay không cho vay và ph i có thông báo k pế ị ề ệ ả ị

th i cho khách hàng.ờ

N I DUNG TH M ĐNH D ÁN ĐU TỘ Ẩ Ị Ự Ầ Ư

2. Th m đnh khách hàng vay v nẩ ị ố

2.1 Th m đnh năng l c pháp líẩ ị ự

Ng i vay ph i có đ năng l c pháp lý theo qui đnh c a pháp lu t trong quan h vayườ ả ủ ự ị ủ ậ ệ

v n v i ngân hàng. Đi v i th nhân vay v n (t nhân, cá th , h gia đình): Ng i vayố ớ ố ớ ể ố ư ể ộ ườ

ph i có quy n công dân, có s c kho , k thu t tay ngh và kinh nghi m trong lĩnh v cả ề ứ ẻ ỹ ậ ề ệ ự

s d ng v n vay, có ph m ch t, đo đc t t. Đi v i pháp nhân: Ph i có đy đ hử ụ ố ẩ ấ ạ ứ ố ố ớ ả ầ ủ ồ

s ch ng minh pháp nhân đó đc thành l p h p pháp, có đăng ký kinh doanh, có gi yơ ứ ượ ậ ợ ấ

phép hành ngh , có quy t đnh b nhi m ng i đi di n pháp nhân tr c pháp lu t.ề ế ị ổ ệ ườ ạ ệ ướ ậ

Nh ng gi y t này ph i phù h p v i các qui đnh trong các lu t t ch c ho t đng c aữ ấ ờ ả ợ ớ ị ậ ổ ứ ạ ộ ủ

lo i đó nh : lu t doanh nghi p Nhà n c, lu t công ty, lu t doanh nghi p t nhân,ạ ư ậ ệ ướ ậ ậ ệ ư

lu t kinh t t p th , lu t đu t n c ngoài...ậ ế ậ ể ậ ầ ư ướ

Ngoài ra ngân hàng còn ph i th m đnh xem khách hàng có thu c “Đi t ng đc vayả ẩ ị ộ ố ượ ượ

v n” theo qui c th c a các ch đ, th l cho vay hay không ?ố ụ ể ủ ế ộ ể ệ

Các tr ng h p khách hàng vay v n là t ch c kinh t t p th , công ty c ph n, xíườ ợ ố ổ ứ ế ậ ể ổ ầ

nghi p liên doanh, công ty trách nhi m h u h n... ph i ki m tra tính pháp lí c aệ ệ ữ ạ ả ể ủ

“Ng i đi di n pháp nhân” đng ra đăng kí h s vay v n phù h p v i “Đi u l ho tườ ạ ệ ứ ồ ơ ố ợ ớ ề ệ ạ

đng” c a t ch c đó và ph i có văn b n u quy n vay v n c a các c đông, các sángộ ủ ổ ứ ả ả ỷ ề ố ủ ổ

l p viên ho c nh ng ng i đng s h u c a tài s n th ch p, c m c , b o lãnh.ậ ặ ữ ườ ồ ở ữ ủ ả ế ấ ầ ố ả

2.2 Th m đnh tính cách và uy tín.ẩ ị

M c tiêu th m đnh v tính cách và uy tín c a khách hàng nh m m c đích h n chụ ẩ ị ề ủ ằ ụ ạ ế

đn m c th p nh t các r i ro do ch quan c a khách hàng gây nên nh : r i ro v đoế ứ ấ ấ ủ ủ ủ ư ủ ề ạ

đc, r i ro v thi u năng l c, trình đ, kinh nghi m, kh năng thích ng v i thứ ủ ề ế ư ộ ệ ả ứ ớ ị

tr ng. Đ phòng, phát hi n nh ng âm m u l a đo ngay t ban đu c a m t sườ ề ệ ữ ư ừ ả ừ ầ ủ ộ ố

khách hàng.

Tính cách c a ng i vay không ch đc đánh giá b ng ph m ch t , đo đc chung màủ ườ ỉ ựơ ằ ẩ ấ ạ ứ

còn ph i ki m nghi m qua k t qu ho t đng kinh doanh trong quá kh , hi n t i vàả ể ệ ế ả ạ ộ ứ ệ ạ

chi n l c phát tri n trong t ng lai, Tính cách c a cá nhân vay v n ho c ng i đngế ượ ể ươ ủ ố ặ ườ ứ

đu pháp nhân còn đc đánh giá b ng năng l c lãnh đo và qu n lí nh : Kh năngầ ượ ằ ự ạ ả ư ả

truy n c m h ng cho ng i xung quanh b ng l i nói và hành đng, kh năng đa raề ả ứ ườ ằ ờ ộ ả ư

các quy t đnh qu n lí, trình đ h c v n, kinh nghi m, s chín ch n, t m nhìn, nhế ị ả ộ ọ ấ ệ ự ắ ầ ả

h ng c a tu i tác, b nh t t, s thích và xu h ng phát tri n..ưở ủ ổ ệ ậ ở ướ ể

Uy tín c a khách hàng đc th hi n d i nhi u khía c nh đa d ng nh : ch t l ng,ủ ượ ể ệ ướ ề ạ ạ ư ấ ượ

giá c hàng hoá, d ch, s n ph m, m c đ chi m lĩnh trên th tr ng c a s n ph m, chuả ị ả ẩ ứ ộ ế ị ườ ủ ả ẩ

kì s ng c a các s n ph m trên th tr ng, các quan h kinh t tài chính, vay v n, trố ủ ả ẩ ị ườ ệ ế ố ả

n v i khách hàng, b n hàng và Ngân hàng. Uy tín ch đc kh ng đnh và ki mợ ớ ạ ỉ ượ ẳ ị ể

nghi m b ng k t qu th c t đt đc trên th tr ng qua th i gian càng dài thì càngệ ằ ế ả ự ế ạ ượ ị ườ ờ

thì càng chính xác. Do đó ph i phân tích các s li u và tình hình phát tri n v i nh ngả ố ệ ể ớ ữ

th i gian khác nhau m i có k t lu n chính xác.ờ ớ ế ậ

Ph i đc bi t chú ý nh ng ch doanh nghi p ch a đc đào t o qua tr ng l p vả ặ ệ ữ ủ ệ ư ượ ạ ườ ớ ề

qu n tr kinh doanh, kinh t tài chính. Khi quan h vay v n, khách hàng có nh ng l iả ị ế ệ ố ữ ờ

bóng gió v l i ích, giúp đ cá nhân. H t s c th n tr ng v i nh ng giám đc, chề ợ ỡ ế ứ ậ ọ ớ ữ ố ủ

doanh nghi p s p ngh h u đi v i doanh nghi p qu c doanh, cao tu i, s c y u điệ ắ ỉ ư ố ớ ệ ố ổ ứ ế ố

v i doanh nghi p ngoài qu c doanh, nh ng ng i nghi n ng p, ch i b i...ớ ệ ố ữ ườ ệ ậ ơ ờ

2.3 Th m đnh năng l c tài chính c a khách hàng.ẩ ị ự ủ

Đánh giá chính xác năng l c tài chính c a khách hàng nh m xác đnh s m nh tàiự ủ ằ ị ứ ạ

chính, kh năng đc l p, t ch tài chính trong kinh doanh, kh năng thanh toán vàả ộ ậ ự ủ ả

hoàn tr n c a ng i vay. Ngoài ra còn ph i xác đnh chính xác s v n ch s h uả ợ ủ ườ ả ị ố ố ủ ở ữ

th c t tham gia vào ph ng án xin vay Ngân hàng theo qui đnh c a ch đ cho vay.ự ế ươ ị ủ ế ộ

Mu n phân tích đc v n đ này ph i d a vào các báo cáo tài chính, b ng t ng k t tàiố ượ ấ ề ả ự ả ổ ế

s n, b ng quy t toán l lãi. Tuy nhiên các báo cáo tài chính ch cho th y đi u gì đã x yả ả ế ỗ ỉ ấ ề ả

ra trong quá kh , vì v y d a trên k t qu phân tích, th m đnh cán b tín d ng ph iứ ậ ự ế ả ẩ ị ộ ụ ả

bi t s d ng chúng đ nh n đnh, đánh giá, d báo tìm các đnh h ng phát tri n, đế ử ụ ể ậ ị ự ị ướ ể ể

chu n b đi phó v i các v n đ phát sinh trong quá trình th c hi n d án. Khi phânẩ ị ố ớ ấ ề ự ệ ự

tích năng l c tài chính c a khách hàng ta có th đánh giá các ch tiêu:ự ủ ể ỉ

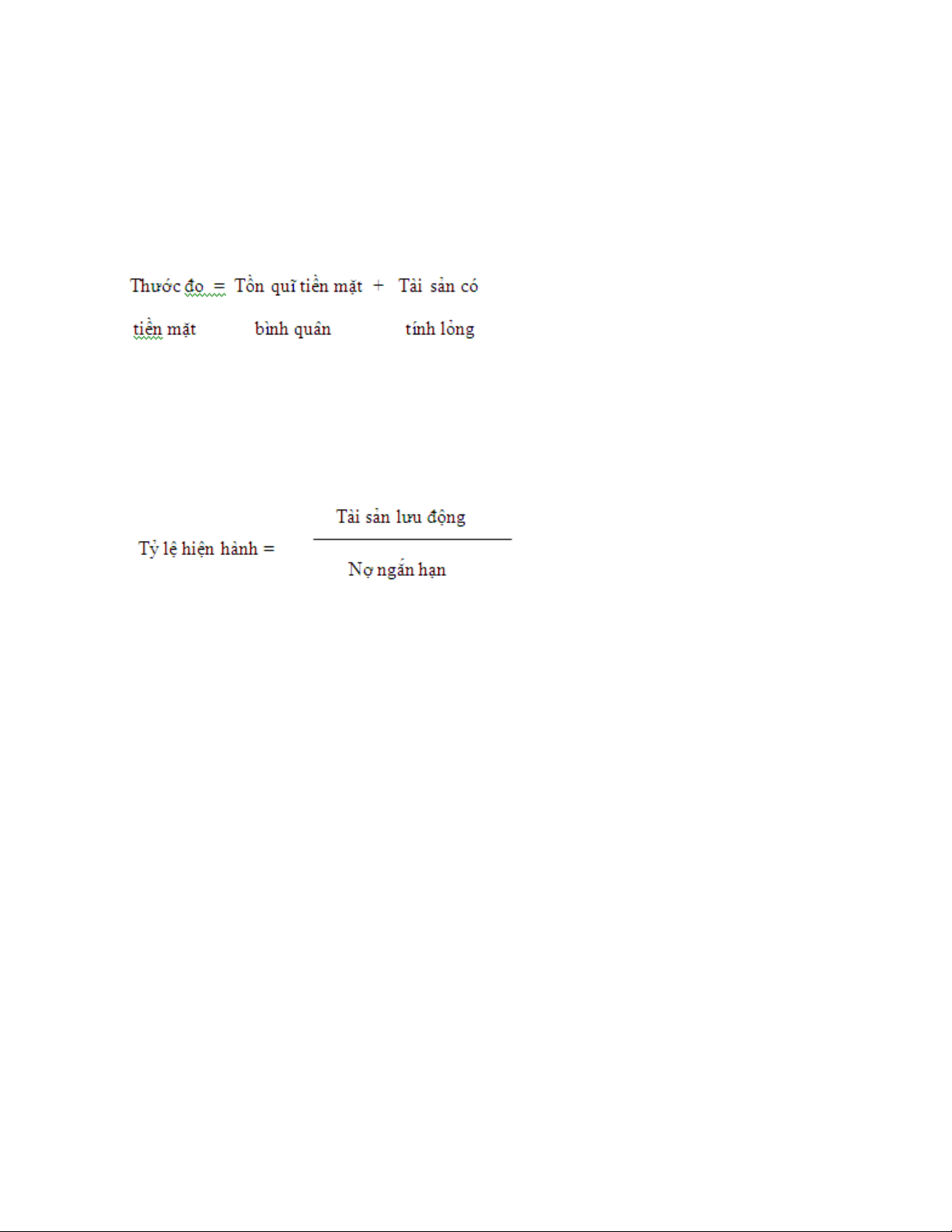

a) Th c đo ti n m tướ ề ặ

Ch tiêu này cho bi t kh năng thanh toán các kho n n th ng xuyên, n u b ng ho cỉ ế ả ả ợ ườ ế ằ ặ

l n h n t ng s n ph i thanh toán th ng xuyên là t t.ớ ơ ổ ố ợ ả ườ ố

b) T l hi n hành.ỷ ệ ệ

Ch tiêu này cho bi t khách hàng có đ tài s n l u đng đ đm b o tr các kho n nỉ ế ủ ả ư ộ ể ả ả ả ả ợ

ng n h n khi thua l b t ng x y ra. T l này >1 là t t, n u <1 c n phân tích cácắ ạ ỗ ấ ờ ả ỷ ệ ố ế ầ

nguyên nhân thi u đm b o.ế ả ả

c) V n l u đng th c t c a ch s h u.ố ư ộ ự ế ủ ủ ở ữ

* VLĐTT = Tài s n l u đng - T ng s n ng n h nả ư ộ ổ ố ợ ắ ạ

Tài s n l u đng g m: Ti n m t, ti n g i ngân hàng, ti n đang chuy n và các kho nả ư ộ ồ ề ặ ề ử ề ể ả

đu t tài chính ng n h n, các kho n ph i thu, hàng hoá t n kho và TSLĐ khác. Chầ ư ắ ạ ả ả ồ ỉ

tiêu này cho bi t s v n c a ch s h u n m trong tài s n l u đng nhi u hay ít, t lế ố ố ủ ủ ở ữ ằ ả ư ộ ề ỷ ệ

v n ch s h u tham gia vào d án vay v n. Ch tiêu này càng l n càng t t, n u <=0ố ủ ở ữ ự ố ỉ ớ ố ế

thì năng l c t ch v tài chính c a khách hàng r t y u.ự ự ủ ề ủ ấ ế

d) T l thanh toán nhanhỷ ệ

![Thanh tra kiểm tra: Bài soạn [chuẩn nhất/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2017/20170304/trungthien196/135x160/330284761.jpg)

![340 câu hỏi trắc nghiệm chuyên môn Nghiệp vụ Đấu thầu [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260514/hoahongxanh0906/135x160/70521779160270.jpg)

![Bài tập môn Kinh tế đầu tư [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/44481778829724.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)