TÁC ĐỘNG CỦA CÁC YẾU TỐ CỦA QUẢN TRỊ QUAN HỆ KHÁCH HÀNG

ĐẾN SỰ HÀI LÒNG CỦA KHÁCH HÀNG TẠI CÁC NGÂN HÀNG THƯƠNG MẠI

TRÊN ĐỊA BÀN THÀNH PHỐ HỒ CHÍ MINH

IMPACT OF FACTORS RELATED TO CUSTOMER RELATIONSHIP

MANAGEMENT ON CUSTOMER SATISFACTION AT COMMERCIAL BANKS IN HO

CHI MINH CITY

TS. Nguyễn Văn Thụy

TS. Nguyễn Thị Kim Phụng

Trường Đại học Ngân hàng TP.Hồ Chí Minh

Tóm tắt

Bài viết nhằm khám phá và đánh giá sự tác động của các yếu tố liên quan đến quản trị quan

hệ khách hàng (CRM) đến sự hài của khách hàng tại các Ngân hàng thương mại Việt Nam

(NHTM). Phương pháp nghiên cứu định lượng được sử dụng nhằm phân tích dữ liệu điều tra. Kết

quả khảo sát 263 khách hàng tại các NHTM được xử lý thông qua hệ số Cronbach’s Alpha, phân

tích nhân tố khám phá (EFA) nhằm đánh giá độ tin cậy của thang đo, kiểm định mô hình và giả

thuyết nghiên cứu bằng hồi quy tuyến tính. Kết quả nghiên cứu cho thấy các yếu tố liên quan đến

CRM bao gồm 3 thành phần: công nghệ thông tin định hướng khách hàng (CFIT), marketing mối

quan hệ (RM), bầu không khí tổ chức định hướng khách hàng (CFOC) đều có tác động đến sự hài

lòng của khách hàng. Kết quả này giúp các nhà quản trị ngân hàng muốn nâng cao sự hài lòng của

khách hàng cần đầu tư đến nền tảng công nghệ số, văn hóa phụ vụ khách hàng và xây dựng tích

cực marketing thị trường nhằm đem lại lợi thế cạnh tranh trong bối cảnh bùng nổ công nghệ số.

Từ khóa: Quản trị quan hệ khách hàng, Sự hài lòng khách hàng, Ngân hàng thương mại

Abstracts

The article aims to explore and evaluate the impact of factors related to customer

relationship management (CRM) on customer satisfaction at Vietnamese commercial banks

(commercial banks). Quantitative research methods are used to analyze survey data. The survey

results of 263 customers at commercial banks were processed through Cronbach's Alpha

coefficient, Exploratory factor analysis (EFA) to assess the reliability of the scale, test models and

research hypotheses using linear regression. Research results show that CRM elements consist of

3 components: customer-focus information technology (CFIT), relationship marketing (RM),

customer-focus organizational climate (CFOC) all have an impact on customer satisfaction. This

result helps bank managers who want to improve customer satisfaction need to invest in digital

technology platforms, customer service culture and actively build market marketing to bring

competitive advantages in the context of digital age.

Keywords: Customer relationship management, Customer satisfaction, Commercial

banking

JEL: M00, M20, M21

1. Giới thiệu

Xây dựng mối quan hệ khách hàng là chìa khóa cho sự thành công lâu dài của một doanh

nghiệp. Có một kết nối mạnh mẽ dựa trên sự tin tưởng và giao tiếp giúp khách hàng cảm thấy an

toàn hơn và gắn bó với một thương hiệu. Đồng thời điều này cũng có thể dẫn đến việc tăng tỷ lệ

giữ chân khách hàng và tỷ lệ mua hàng lặp lại của khách hàng. Nhiều khách hàng cảm thấy có giá

trị khi doanh nghiệp mang đến cơ hội kết nối. Nói chung, các mối quan hệ rất quan trọng đối với

khách hàng ngày nay và trải nghiệm của họ có tác động lớn đến quyết định mua hàng.

Nghiên cứu tác động của các yếu tố liên quan đến CRM đến sự hài lòng của khách hàng đã

được nghiên cứu ở Việt Nam và trên thế giới đề cập đến đối với doanh nghiệp như nghiên cứu

của Law, Ennew & Mitussis (2013), Kolis & Jirinova (2013), Padmavathy & ctg (2012), Reinartz

& ctg (2004), Gharibpoor & ctg (2012), Chen & ctg (2009), Đặng Thu Hằng (2015), Nguyễn Tiến

Đông (2014), Trần Quốc Nghi (2014). Lĩnh vực tài chính là xương sống của bất kỳ nền kinh tế

nào trên thế giới (Iqbal, 2020). Thành công của các tổ chức tài chính là tương quan chặt chẽ với

sự thành công của một nền kinh tế. Trong số tất cả các tổ chức tài chính này, các ngân hàng là định

chế tài chính quan trọng trong lĩnh vực tài chính ở bất kỳ quốc gia nào. Trong môi trường kinh

doanh hiện nay, các ngân hàng có mục tiêu xác định khách hàng và điều chỉnh các ưu đãi để đáp

ứng nhu cầu của khách hàng nhằm tối đa hóa lợi nhuận. Sử dụng các công nghệ hiện đại, quản lý

quan hệ khách hàng đang trở thành một phương pháp để duy trì cấu trúc hiện có và phát triển cơ

sở khách hàng chất lượng cao. Nó liên quan đến việc phát triển chiến lược tiếp thị thông qua việc

hiểu rõ hơn về toàn bộ cơ sở khách hàng, hiểu nhu cầu và thái độ của khách hàng, cũng như xem

xét hiệu quả hơn khả năng sinh lời và giá trị gia tăng mà mỗi khách hàng mang lại cho ngân hàng

(Laketa & ctg, 2015).

2. Cơ sở lý thuyết và các nghiên cứu trước liên quan

2.1. Khái niệm quản trị quan hệ khách hàng

Theo Anderson & Kerr (2002), quản trị quan hệ khách hàng là một chiến lược và một quá

trình toàn diện nhằm đạt được, duy trì và cộng tác với khách hàng. Nó bao gồm sự kết hợp giữa

marketing – Bán hàng – Dịch vụ khách hàng để dạt được những hiệu quả và hiệu suất cao hơn

trong việc phân phối giá trị khách hàng. Kolter (2003) cho rằng CRM sử dụng công nghệ thông

tin để thu thập dữ liệu, sau nó được sử dụng để phát triển nhằm tạo ra sự giao tiếp có tính cá nhân

hơn với khách hàng. Trong dài hạn dữ liệu cung cấp một cách thức phân tích và điều chỉnh liên

tục nhằm để tăng giá trị cho khách hàng lâu dài với doanh nghiệp. Đối với Peppers & Rogers

(2004) định nghĩa là quá trình ra quyết định quản trị với mục tiêu cuối cùng là gia tăng giá trị của

cơ sở khách hàng thông qua mối quan hệ tốt hơn đối với khách hàng dựa trên việc cá biệt hóa

khách hàng. Quản trị quan hệ khách hàng là quá trình lựa chọn khách hàng mà một doanh nghiệp

có thể phục vụ một cách sinh lời nhất và thiết lập những tương tác riêng biệt giữa doanh nghiệp

với từng khách hàng (Kumar & Reinartz, 2012). CRM là quá trình ra quyết định quản trị với mục

tiêu sau cùng là gia tăng giá trị của cơ sở khách hàng thông qua các mối quan hệ tốt hơn với khách

hàng dựa trên việc cá biệt hóa khách hàng. Padmavathy & ctg (2012) đã định nghĩa CRM là một

tập hợp các hoạt động hướng đến khách hàng được hỗ trợ bởi chiến lược và công nghệ tổ chức, và

được thiết kế để cải thiện sự tương tác của khách hàng nhằm xây dựng lòng trung thành của khách

hàng và tăng lợi nhuận theo thời gian.

2.2. Mô hình nghiên cứu và giả thuyết nghiên cứu

Trên cơ sở phân tích các thành phần liên quan đến CRM từ các nghiên trong bối cảnh số hóa

nền kinh tế và ngân hàng đang phát triển mạnh mẽ nền tảng ngân hàng số, nghiên cứu của Chen

(2009) tập trung vào chiến lược của tổ chức, khía cạnh văn hóa tổ chức cũng như phần mềm công

nghệ thông tin mà các tổ chức sử dụng để vần hành hoạt động CRM của tổ chức. Ba yếu tố đo

lường liên quan đến CRM bao gồm: Công nghệ thông tin định hướng khách hàng, Bầu không khí

của tổ chức định hướng khách hàng và Marketing mối quan hệ.

- Công nghệ thông tin định hướng khách hàng (Customer - Focus Information

Technology – CFIT) đến sự hài lòng của khách hàng

Theo Ryals & Payne (2001) cho rằng khác với các kỹ thuật phân khúc thị trường truyền

thống tiếp cận khách hàng ở cấp vĩ mô trước và sau đó dần dần chia thị trường thành các phần nhỏ

hơn, cách tiếp cận CRM quản lý mối quan hệ với khách hàng cá nhân. Theo Kassanoff (2000), các

ứng dụng CRM giúp các tổ chức đánh giá lòng trung thành và lợi nhuận của khách hàng về các

biện pháp như mua hàng lặp lại, chi tiêu bằng đô la và tuổi thọ. Laudon (2007) đã đồng ý bằng

cách chỉ ra rằng các hệ thống CRM nắm bắt và tích hợp dữ liệu khách hàng từ khắp nơi trong tổ

chức, củng cố dữ liệu, phân tích dữ liệu và sau đó phân phối kết quả đến các hệ thống khác nhau

và các điểm tiếp xúc của khách hàng trên toàn doanh nghiệp.

Theo Mithas &ctg (2005), các ứng dụng CRM trao quyền cho các công ty tùy chỉnh các dịch

vụ của họ cho từng khách hàng. Piccoli & Applegate (2003) đã thảo luận về cách Wyndham sử

dụng các công cụ CNTT để truyền đạt trải nghiệm dịch vụ nhất quán trên các tài sản khác nhau

của mình cho khách hàng. Cả khả năng được cải thiện để tùy chỉnh và giảm khả năng thay đổi trải

nghiệm sử dụng nâng cao chất lượng nhận thức, từ đó ảnh hưởng tích cực đến sự hài lòng của

khách hàng. Vậy, đối với các ngân hàng thương mại cổ phần tại TP.HCM thì yếu tố công nghệ

thông tin định hướng khách hàng có tác động như thế nào đến sự hài lòng của khách hàng? Giả

thuyết được đề xuất như sau:

H1: CFIT các tác động tích cực đến sự hài lòng khách hàng của các NHTMCP tại Tp.

HCM.

- Marketing mối quan hệ (Relationship Marketing – RM)

Trong một nghiên cứu về mối quan hệ của CRM, sự hài lòng của khách hàng và lòng trung

thành của khách hàng trong các tổ chức công cộng và tư nhân ở Pakistan. Khan & Khawaja (2013)

cho rằng trong tiếp thị mối quan hệ, các công ty được liên kết với hệ thống CRM giúp xây dựng

sự hài lòng của khách hàng. Ibojo & Dunmade (2016) đã tiến hành một nghiên cứu kiểm tra tác

động của tiếp thị mối quan hệ đối với sự hài lòng của khách hàng, sử dụng sinh viên đại học trong

một trường đại học tư nhân tại Oyo State Nigeria như một nghiên cứu điển hình. Chen & ctg (2009)

cho rằng rằng RM là một mô hình hướng dẫn một công ty thu hút và giữ chân khách hàng bằng

cách tập trung vào lòng trung thành của khách hàng và cung cấp các cơ hội sáng tạo và phần

thưởng. Như vậy, các nghiên cứu kết luận rằng tiếp thị mối quan hệ có mối quan hệ tích cực với

sự hài lòng của khách hàng, và do đó ảnh hưởng đến sự hài lòng của khách hàng ở một mức độ

lớn. Quá trình marketing mối quan hệ của các NHTMCP tại Tp. Hồ Chí Minh có tác động như thế

nào đến sự hài lòng của khách hàng? Giả thuyết H2 được đề xuất như sau:

H2: Có một mối tương quan tích cực giữa RM và sự hài lòng của khách hàng

- Bầu không khí của tổ chức định hướng khách hàng (Customer-focused organisational

climate - CFOC)

Theo McMurray (2003), bầu không khí tổ chức đại diện cho các nguyên tắc và giá trị chung

trong tổ chức về cấu trúc, hoạt động và phong cách lãnh đạo. Schneider (1998, 2000) lập luận rằng

nó xuất phát từ kỳ vọng của nhân viên về các chính sách và quy trình của công ty được ca ngợi,

xác nhận và dự đoán về dịch vụ khách hàng. Rogg & ctg (2001) đã tiến hành một nghiên cứu tại

Hoa Kỳ và kết quả cho thấy môi trường tổ chức làm trung gian cho mối quan hệ giữa thực tiễn

nguồn nhân lực và sự hài lòng của khách hàng. Gillespie & ctg (2008) cho thấy văn hóa của một

tổ chức liên quan đáng kể đến sự hài lòng của khách hàng trong một nghiên cứu về văn hóa tổ

chức và sự hài lòng của khách hàng ở Mỹ. Bầu không khí của tổ chức định hướng khách hàng tác

động như thế nào đến sự hài lòng của khách hàng đối với các NHTMCP tại TP. Hồ Chí Minh? Giả

thuyết H3 được đề xuất như sau:

H3: CFOC có tác động tích cực đến sự hài lòng của khách hàng

Mô hình nghiên cứu được trình bày qua phương trình sau:

CS = 1*CFIT + 2*RM + 3*CFOC + (1)

3. Phương pháp nghiên cứu

- Xây dựng thang đo

Mô hình nghiên cứu được xây dựng 4 khái niệm nghiên cứu bao gồm 3 yếu tố liên quan đến

quản trị quan hệ khách hàng là CFIT, RM, CFOC và sự hài lòng của khách hàng. Thang đo nghiên

cứu được phát triển dựa trên mô hình CRM của Chen & ctg (2009), Long & ctg (2013) và Nguyễn

Văn Thụy & Nguyễn Đặng Ánh Dương (2021) để xây dựng thang đo CRM, thang đo về hài lòng

của khách hàng của De Ona & ctg (2015). Bảng 1 trình bày thang đo nghiên cứu.

Bảng 1: Nguồn gốc thang đo nghiên cứu

TT

Thang đo

Số biến quan sát

Nguồn gốc thang đo

1

CFIT

8

Chen & ctg (2009), Long & ctg

(2012) và Nguyễn Văn Thụy &

Nguyễn Đặng Ánh Dương (2021)

2

RM

4

3

CFOC

4

4

CS

5

De Ona và cộng sự (2015)

Nguồn: Tổng hợp của nghiên cứu

- Mẫu điều tra và phương pháp xử lý dữ liệu

Quá trình nghiên cứu được thực hiện trong khoảng thời gian từ 10/2021 đến tháng 12/2021.

Phiếu khảo sát được thiết kế trên google form và gửi tới khách hàng của các NHTM trên địa bàn

TP.HCM. Kết quả thu về 272 phiếu trả lời trong đó có 9 phiếu không đáp ứng yêu cầu vì có kết

quả đánh giống nhau với một mức độ. Như vậy, có 263 phiếu hợp lệ được sử dụng làm dữ liệu cho

nghiên cứu. Dự liệu được sử lý qua phần mềm SPSS 20.0 với các chỉ số đánh giá độ tin cậy bằng

Cronbach’s Alpha, phân tích nhân tố EFA và kiểm định mô hình nghiên cứu bằng phương trình

hồi quy tuyến tính. Cơ cấu mẫu nghiên cứu như sau:

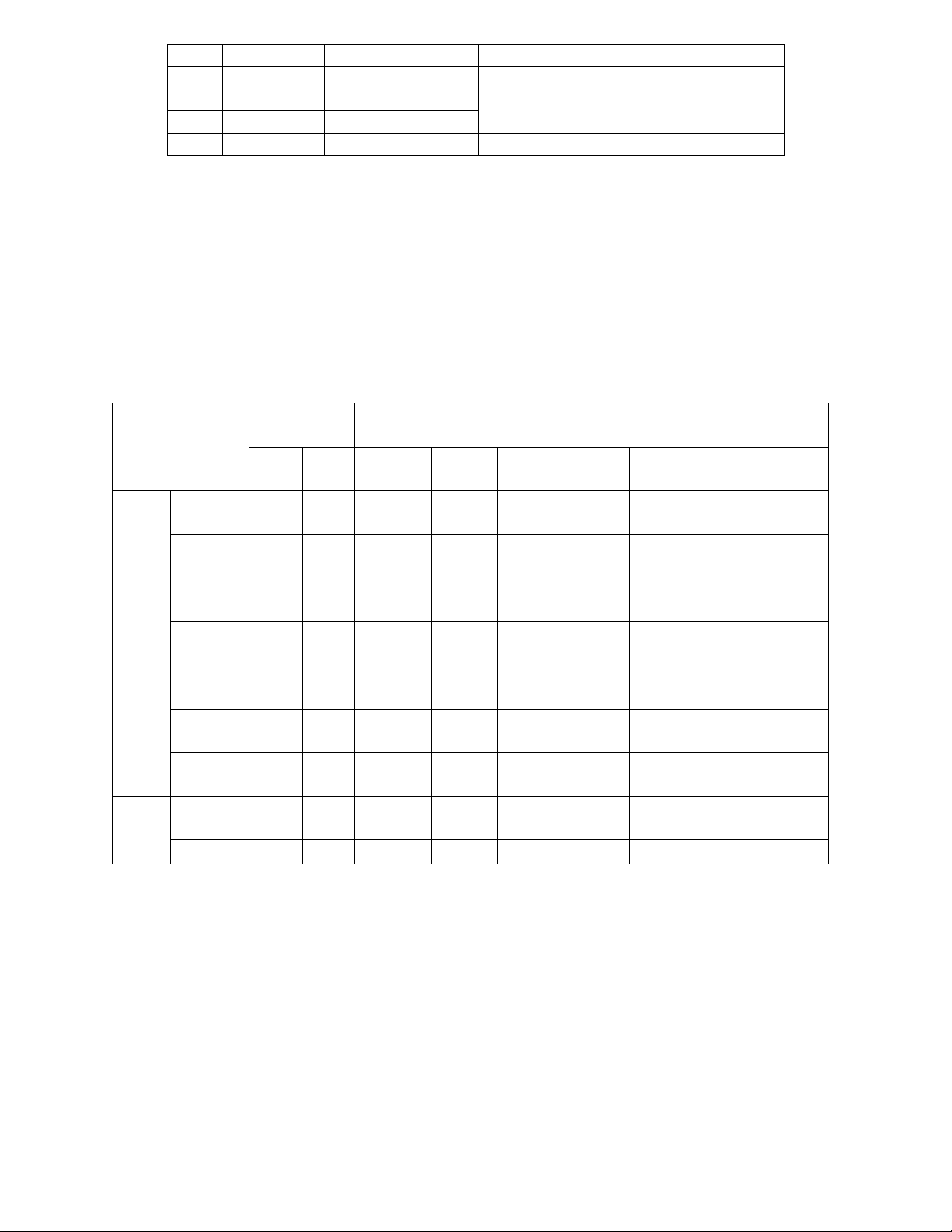

Bảng 2. Đặc điểm mẫu nghiên cứu

Chỉ tiêu

Giới tính

Độ tuổi

Thời gian sử

dụng dịch vụ

Tổng cộng

Nam

Nữ

18 - 35

35-50

>50

Từ 1-3

năm

Trên 3

năm

SL

%

Thu

nhập

< 10

triệu

10

16

7

18

1

18

8

26

9.9

Từ 10 -

15 triệu

35

50

45

26

14

61

24

85

32.3

Tu 15-

20 triệu

25

71

64

26

6

80

16

96

36.5

Trên 20

triệu

28

28

34

20

2

52

4

56

21.3

Dịch

vụ

sử

dụng

Tiết

kiệm

51

70

78

35

8

103

18

121

46.0

Tín

dụng

19

43

19

37

6

51

11

62

23.6

Dịch vụ

khác

28

52

53

18

9

57

23

80

30.4

Tổng

cộng

Số

lượng

98

165

150

90

23

211

52

263

100.0

%

37.3

62.7

57.0

34.2

8.7

80.2

19.8

100.0

Nguồn: Kết quả xử lý dữ liệu khảo sát

4. Kết quả nghiên cứu và thảo luận

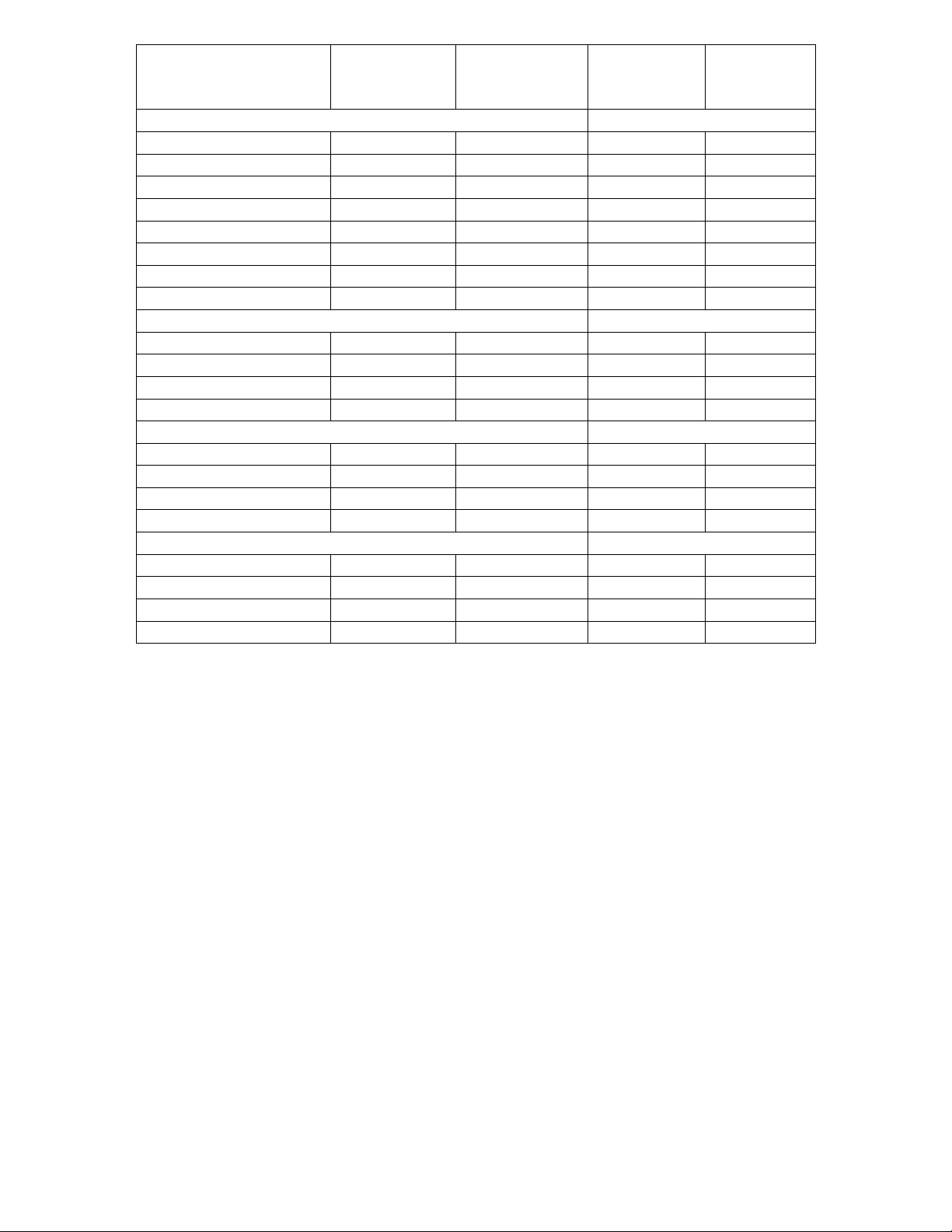

4.1. Kết quả đánh giá độ tin cậy của thang đo nghiên cứu

Kết quả đánh giá độ tin cậy của thang đo nghiên cứu cho thấy các thang đo đều đáp ứng yêu

cầu với giá trị Cronbach’s Alpha từ 0.832 đến 0.887 và hệ số tương quan biến tồng đều có giá trị

lớn hơn 0.3 (Thấp nhất là IT2: 0.475 và cao nhất là RM2: .807). Như vậy, các biến quan sát đều

đảm bảo tính tin cậy cho từng biến nghiên cứu trong mô hình. Kết quả được trình bày trong bảng

2.

Bảng 2. Kết quả đánh giá độ tin cậy Cronbach’s Alpha của thang đo nghiên cứu

Biến quan sát

Trung bình

thang đo nếu

loại biến

Phương sai

thang đo nếu

loại biến

Tương quan

biến tổng

Cronbach

alpha nếu

loại biến

Công nghệ thông tin định hướng khách hàng

Cronbach's Alpha = 0.845

IT1

26.6274

18.555

0.496

0.836

IT2

26.4981

19.091

0.475

0.838

IT3

26.5171

18.739

0.547

0.831

IT4

26.7224

17.759

0.596

0.824

IT5

27.3384

16.858

0.675

0.814

IT6

27.2662

16.318

0.621

0.822

IT7

27.7034

16.507

0.614

0.822

IT8

27.1825

17.211

0.625

0.82

Marketing mối quan hệ

Cronbach's Alpha = 0.872

RM1

12.0494

3.528

0.692

0.852

RM2

11.9392

3.508

0.807

0.806

RM3

12.0875

3.676

0.719

0.84

RM4

12.0608

3.592

0.696

0.849

Bầu không khí tồ chức định hướng khách hàng

Cronbach's Alpha = 0.875

OC1

10.8593

4.465

0.758

0.83

OC2

10.9316

4.514

0.754

0.831

OC3

10.9658

4.468

0.744

0.835

OC4

11.0228

4.832

0.672

0.863

Sự hài lòng của khách hàng

Cronbach's Alpha = 0.832

CS1

11.654

4.265

0.653

0.793

CS2

11.5247

3.808

0.653

0.794

CS3

11.7871

3.756

0.715

0.763

CS4

11.5856

4.183

0.632

0.801

Nguồn: Kết quả xử lý dữ liệu khảo sát

Như vậy, kết quả phân tích hệ số Cronbach’s Alpha của mô hình nghiên cứu với 25 biến

quan sát đều đáp ứng tiêu chuẩn đo lường (>0.80). Do đó, các nhân tố này đủ điều kiện để tiến

hành kiểm định nhân tố khám phá (EFA).

4.2. Kết quả phân tích nhân tố khám phá - EFA

Phân tích nhân tố khám phá (EFA) sử dụng kiểm định KMO và Bartlett để kiểm tra độ tương

thích của mẫu nghiên cứu, phép xoay Promax được dùng để xem xét tính hội tụ của các nhân tố

thành phần (hệ số tải nhân tố - factor loading), từ đó xác định các nhân tố có liên quan với nhau

để gộp thành một nhóm nhân tố chính.

Kết quả phân tích nhân tố khám phá cho biến độc lập CRM cho thấy, hệ số KMO = 0.886

(0.5≤ KMO ≤ 1), 2 = 2866.981 và kiểm định Bartlett có Sig=0.000. Có 4 nhân tố được tạo thành

với hệ số Eigenvalues = 1.022 với 120 bậc tự do và giải thích được 75.746% (>50%) mô hình phân

tích nhân tố, do đó các nhân tố tạo ra có thể sử dụng cho phân tích hồi quy.

Mô hình nghiên cứu lý thuyết được đề xuất với 3 yếu tố liên quan đến quản trị quan hệ khách

hàng: CFIT, CFOC, RM tác động đến sự hài lòng của khách hàng. Tuy nhiên, kết quả EFA nhân

tố CFIT đã trích xuất thành 2 nhân tố. Nhân tố thứ nhất gồm các biến quan sát IT1, IT2, IT3, IT4.

Khi xem xét lại câu hỏi của thang đo cho thấy nội dung tập trung hệ thống công nghệ thông tin

được ngân hàng sử dụng nhằm cung cấp các sản phẩm của ngân hàng đến khách hàng một cách

chi tiết, đầy đủ và cá nhân hóa cho từng nhu cầu dự trên nền tảng công nghệ. Do vậy, yếu tố này

được đặt lại là Cung cấp sản phẩm cá nhân hóa dựa trên nền tảng công nghệ (CPIT – Customer

Personlise Information technology). Nhân tố thứ hai gồm các biến quan sát IT5, IT6, IT7, IT8. Nội

![Quản lý quan hệ khách hàng là gì? [Định nghĩa và cách quản lý hiệu quả]](https://cdn.tailieu.vn/images/document/thumbnail/2014/20140604/lephuoccuulong/135x160/1685910_148.jpg)