Bài giảng PTBCTC – GV Lữ Thị Lê Thu Trang 1

CHƯƠNG 1.

TỔNG QUAN VỀ PHÂN TÍCH BÁO CÁO TÀI CHÍNH

(Financial statements analysis – Review)

1.1KHÁI NIỆM,MỤC ĐÍCH, TẦM QUAN TRỌNG của PTBCTC

1.1.1Khai niệm

Phân tích báo cáo tài chính( financial statements analysis)là quá trình sử dụng các

báo cáo tài chính nhằm phân tích và đánh giá tình hình tài chính của doanh nghiệp để có cơ

sở ra những quyết định hợp lý.

Hay nói cách khác phân tích báo cáo tài chính là chỉ rõ những gì đang xảy ra đằng

sau những chỉ tiêu tài chính, khi “người sử dụng” phân tích các báo cáo tài chính.Phân tích

tài chính là một trong nhiều hoạt động phân tích khác của một công ty

Phân tích báo cáo tài chính là một bộ phận trong tiến trình phân tích hoạt động của

doanh nghiệp ( Phân tích tình hình và kết quả sản xuất của doanh nghiệp; phân tích các yếu

tố của quá trình sản xuất; phân tích tình hình tiêu thụ; phân tích tình hình tài chính qua các

báo cáo tài chính)

1.1.2.Đối tượng và mục đích sử dụng thông tin từ BCTC

Đối tượng sử dụng báo cáo tài chính

‐ Bên ngoài DN:Nhà đầu tư,Chủ nợ,Nhà nước

‐ Bên trong DN,Người quản lý,nhân viên

Bài giảng PTBCTC – GV Lữ Thị Lê Thu Trang 2

Phân tích báo cáo tài chính là đáp ứng nhu cầu sử dụng thông tin của nhiều đối tượng

quan tâm đến những khía cạnh khác nhau về tài chính để phục vụ cho các mục đích của

mình. Tùy theo từng đối tượng sử dụng thông tin trên báo cáo tài chính mà đưa ra mục đích

phân tích báo cáo tài chính là khác nhau:

- Đối với nhà quản trị nhằm mục tiêu tạo thành các chu kỳ đánh giá đều đặn về các

hoạt động kinh doanh của công ty trong quá khứ, tiến hành cân đối tài chính chính, khả năng

sinh lời, khả năng thanh toán, khả năng trả nợ và rủi ro tài chính của công ty. Định hướng

các quyết định của ban lãnh đạo công ty như quyết định đầu tư, quyết định tài trợ và quyết

định phân phối chính sách lợi nhuận…Phân tích báo cáo tài chính là cơ sở cho các dự báo

tài chính, kế hoạch đầu tư, lên kế hoạch ngân sách tiền mặt.. là công cụ để kiểm soát các

hoạt động quản lý

Đối với chủ sở hữu thường quan tâm đến lợi nhuận và khả năng trả nợ, sự an toàn của

tiền vốn mà công ty đã bỏ ra. Thông qua phân tích báo cáo tài chính , giúp họ đánh giá hiệu

quả của quá trình sản xuất kinh doanh của công ty, khả năng điều hành hoạt động của nhà

quản trị, từ đó quyết định sử dụng hoặc bãi miễn nhà quản trị cũng như quyết định phân

phối kết quả kinh doanh.

Đối với chủ nợ như ngân hàng, các nhà cho vay, nhà cung cấp mối quan tâm của họ

là hướng vào khả năng trả nợ của công ty. Do đó, họ cần chú ý đến tình hình và khả năng

thanh toán của đơn vị cũng như quan tâm đến lượng vốn chủ sở hữu, khả năng sinh lời để

đánh giá đơn vị có khả năng trả nợ được hay không khi quyết định cho vay, bán chịu sản

phẩm cho đơn vị.

Đối với nhà đầu tư trong tương lai điều mà họ quan tâm là sự an toàn của lượng vốn

đầu tư, kế đó là mực độ sinh lãi, thời gian hoàn vốn. Vì vậy họ cần những thông tin về tài

chính , tình hình hoạt động, kết quả hoạt động kinh doanh, tiềm năng tăng trưởng của công

ty.Điền hình như quan tâm đến lợi nhuận hiện tại,lợi nhuận kỳ vọng cũng như sự ổn định

của lợi nhuậ theo thời gian Họ thường phân tích báo cáo tài chính của đơn vị qua các thời

kỳ để quyết định đầu tư vào đơn vị hay không, đầu tư dưới hình thức nào và đầu tư vào lĩnh

vực nào.

Bài giảng PTBCTC – GV Lữ Thị Lê Thu Trang 3

Đối với cơ quan chức năng như thuế, thông qua báo cáo tài chính, xác định các

khoản nghĩa vụ phải thực hiện với Nhà nước, cơ quan thống kê tổng hợp phân tích tình hình

hình thành số liệu thống kê, chỉ số thống kê…. Qua phân tích tài chính, nhà phân tích sẽ biết

được khả năng sinh lời cũng như tiềm năng phát triển của công ty. Đối với các nhà chủ nợ

mối quan tâm chủ yếu là khả năng trả nợ vì thế họ muốn biết khả năng thanh toán(cho vay

ngắn hạn) và khả năng sinh lợi của công ty.( cho vay dài hạn).

Đối với cơ quan nhà nước như cơ quan thế, thông qua báo cáo tài chính cho thấy

thực trạng về tình hình tài chính của công ty. Trên cơ sở đó cơ quan thế sẽ tính chính xác

mức thuế mà công ty phải nộp, các cơ quan tài chính sẽ có biện pháp quản lý hiệu quả, rõ

ràng và minh bạch hơn.

1.1.3 Tầm quan trọng của phân tích báo cáo tài chính

Phân tích báo cáo tài chính để biết được tình hình tài chính của công ty giữ một vai

trò cực kỳ quan trọng không thể thiếu được trong mọi hoạt động sản xuất kinh doanh, phân

tích báo cáo tài chính cũng có các công cụ và kỹ thuật khác giúp nhà phân tích, nhà quản trị

công ty kiểm tra lại báo cáo tài chính đã qua và hiện hành để có định hướng phát triển hoạt

động kinh doanh trong tương lai. Phân tích báo cáo tài chính nhằm đạt được các mục đích

chủ yếu như sau:

- Cung cấp đầy đủ, kịp thời và trung thực các thông tin về tài chính cho chử sở hữu,

người cho vay, nhà đầu tư, ban lãnh đạo công ty để họ có những quyết định đúng đắn trong

tương lai để đạt hiệu quả cao nhất trong điều kiện hữu hạn về nguồn lực kinh tế. - Phải đánh

giá đúng thực trạng của công ty trong kỳ báo cáo về vốn, tài sản, mật độ , hiệu quả của việc

sử dụng vốn và tài sản hiện có, tìm ra sự tồn tại và nguyên nhân của sự tồn tại đó để có biện

pháp phù hợp trong kỳ dự toán để có chính sách điều chỉnh thích hợp nhằm đạt được mục

tiêu mà công ty đã đặt ra.

- Cung cấp thông tin về tình hình huy động vốn, các hình thức huy động vốn, chính

sách vay nợ, mật độ sử dụng đòn bẩy kinh doanh, đòn bẩy tài chính với mục đích làm gia

tăng lợi nhuận trong tương lai.

Bài giảng PTBCTC – GV Lữ Thị Lê Thu Trang 4

Kết quả phân tích tài chính phục vụ cho những mục đích khác nhau của nhiều đối

tượng sử dụng thông tin trên báo cáo tài chính. Như vậy khi phân tích báo cáo tài chính của

công ty, nhà phân tích phải sử dụng một số lý thuyết và kỹ thuật về phân tích các báo cáo tài

chính của công ty. Thực tế, nhà phân tích đã thấy được các báo cáo tài chính trình bày về

tình hình tài chính của công ty ở một thời điểm như bảng cân đối kế toán hoặc qua một thời

kỳ như báo cáo kết quả kinh doanh hoặc cả hau như báo cáo lợi nhuận giữ lại và báo cáo lưu

chuyển tiền tệ. Tuy nhiên, các báo cáo tài chính này tự thân chúng chỉ cung cấp được dữ

liệu tài chính chứ chưa cung cấp nhiều thông tin tài chính như sự mông đợi từ những người

sử dụng thông tinm muốn có được thông tin, nhà phân tích cần đưa báo cáo tài chính này

vào phân tích. ở Việt nam, chủ yếu là phân tích bảng cân đối kế toán, báo cáo kết quả kinh

doanh và có thể là báo cáo lưu chuyển tiền tệ. Riêng thuyết minh báo cáo tài chính chủ yếu

để người sử dụng thông tin hay những nhà phân tích báo cáo tài chính hiểu rõ hơn về tình

hình tài chính của công ty.

1.1.4 Các hoạt động kinh doanh của DN

Chúng ta nghiên cứu hoạt động kinh doanh ở mọi tổ chức doanh nghiệp, mọi tổ chức

doanh nghiệp đang cố gắng hoạt động kinh doanh với mục đích hướng đến là “ kiếm tiền”.

Vào bất kỳ một ngày nhất định nào, cho dù một doanh nghiệp mới bắt đầu hay đã thành lập

từ lâu, mọi doanh nghiệp đều cung cấp một số hàng hóa hoặc dịch vụ để bán. Doanh nghiệp

phải bỏ tiền ra để sản xuất hay để mua các hàng hóa dịch vụ đó, và doanh nghiệp phải có

sẵn một nguồn tài chính nhất định để làm điều đó. Các mục tiêu đầu tiên là mua hàng hóa

và dịch vụ để bán. Doanh nghiệp muốn cung cấp một số hàng hóa hoặc dịch vụ để bán

doanh nghiệp đó phải bỏ tiền ra để sản xuất hay để mua các loại hàng hóa dịch vụ đó, và

doanh nghiệp phải có sẵn một nguồn tài chính nhất định để làm điều đó. Các mục tiêu đầu

tiên là bán hàng hóa và dịch vụ với số tiền cao hơn chi phí bỏ ra để sản xuất hoặc mua

chúng để hưởng chênh lệch - lợi nhuận.

Bài giảng PTBCTC – GV Lữ Thị Lê Thu Trang 5

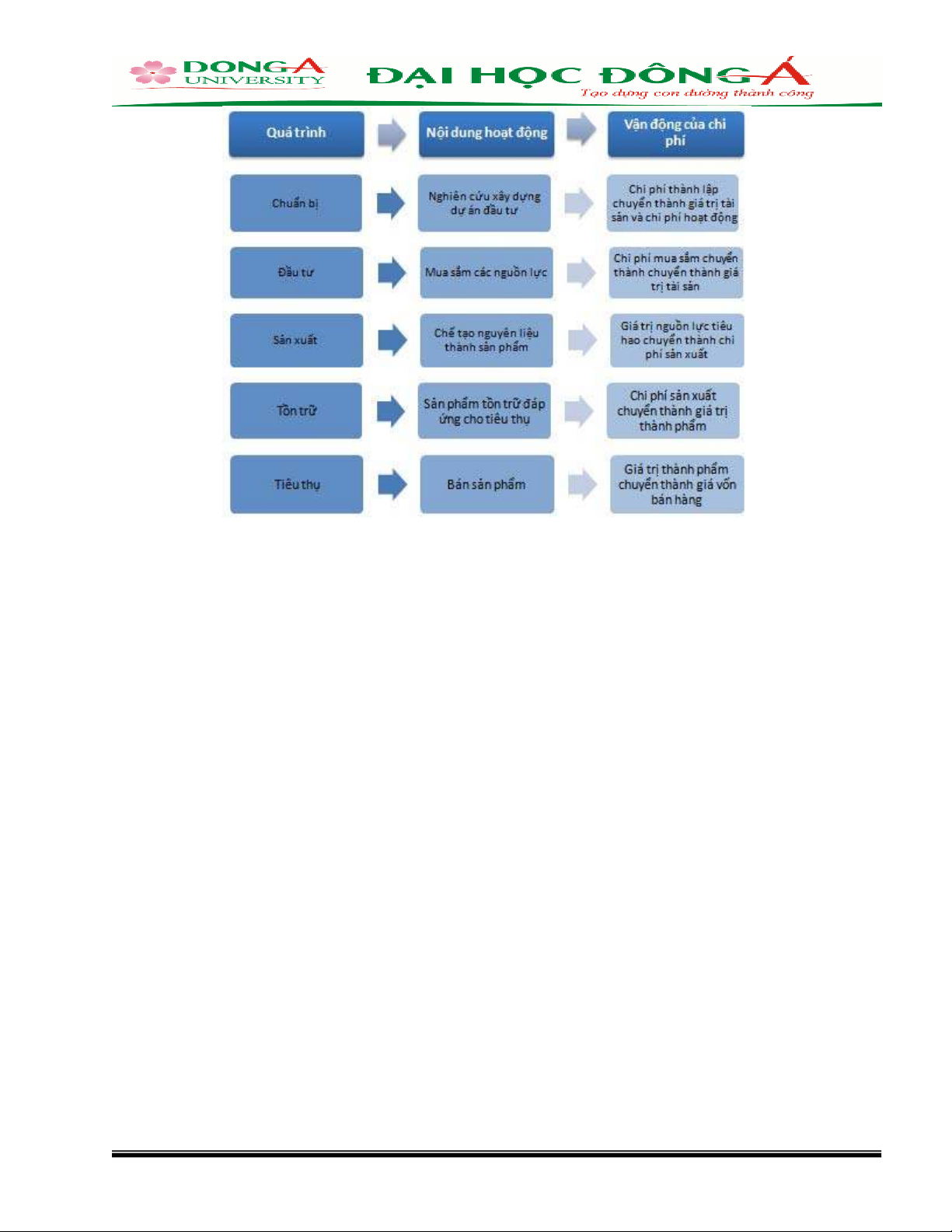

Hình 1: Sơ đồ mô tả sơ lược về các quá trình vận động chi phí của 1 doanh nghiệp

Hoạt động doanh nghiệp thể hiện qua 3 hoạt động chủ yếu : Hoạt động kinh doanh;

hoạt động đầu tư;hoạt động tài chính (huy động vốn)

1.2 NỘI DUNG & PHƯƠNG PHÁP SỬ DỤNG KHI PHÂN TÍCH BCTC

1.2.1Nội dung phân tích

1.2.1.1 Phân tích khái quát tình hình tài chính

Trước tiên, nhà phân tích sẽ tiến hành Đọc hiểu khái quát về các nội dung cơ bản

trong các báo cáo tài chính. Phân tích khái quát các báo cáo tài chính của công ty để lấy một

số thông tin cơ bản: Muốn phân tích khái quát trước hết phải phân tích sự thay đổi của bảng

cân đối kế toán( sự biến động về tài sản và nguồn vốn). Sự thay đổi này nói lên sự thay đổi

về quy mô hoạt động của công ty.Cụ thể

- Phân tích nội dung bảng cân đối kế toán , phân tích biến động về tài sản và nguồn

vốn theo chiều ngang và theo chiều dọc

- Phân tích báo cáo kết quả kinh doanh - phân tích thu nhập, chi phí và lợi nhuận

- Phân tích báo cáo lưu chuyển tiền tệ - dòng tiền thu vào và chi ra dựa trên 3 hoạt

động kinh doanh, đầu tư và hoạt động khác

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)