TRÁCH NHIỆM XÃ HỘI-ĐẠO ĐỨC KINH DOANH

VÀ SỰ PHÁT TRIỂN BỀN VỮNG

Ths. Trần Đức Dũng

Đại học Kinh tếQuốc dân

Tóm tắt

Trong bối cảnh hội nhập hiện nay, vấn đề trách nhiệm xã hội và sự phát triển

bền vững đang được đề cao...Nhưng tại Việt Nam,các vấn đề liên quan đến trách nhiệm

xã hội của doanh nghiệp (CSR) đã và đang bị vi phạm một cách nghiệm trọng cả về

mức độ nguy hiểm, quy mô và tần suất vụ việc. Trong hội nhập quốc tế, trước sức ép

phải tuân thủ CSR trong các Hiệp định khi tham gia các tổ chức kinh tế thế giới

(CPTPP, FTA, WTO, ..), trước thực trạng và yêu cầu của thị trường trong nước và quốc

tế, đòi hỏi các doanh nghiệp phải nhận thức lại vấn đề CSR, hiểu được những nghĩa vụ

cơ bản nhất của CSR, mối liên hệ giữa CSR đến sự phát triển bền vững, đến khả năng

cạnh tranh, mở rộng thị trường của bản thân doanh nghiệp và quốc gia. Thực tế việc triển

khai thực hiện CSR tại các doanh nghiệp Việt Nam trong kinh doanh còn có những hạn

chế nhất định. Nhằm đảm bảo cho phát triển bền vững, Liên Hợp Quốc đã đưa ra mười

bẩy mục tiêu phát triển bền vững yêu cầu các quốc gia và vùng lãnh thổ cùng tham gia

thực hiện. Tác giả bài viết tiến hành tổng hợp và đưa ra một số quan điểm đạo đức, trách

nhiệm xã hội, mục tiêu phát triển bền vững cũng như mối quan hệ giữa chúng qua một số

kết quả phân tích và ví dụ thực tế. Đồng thời xây dựng một nội dung quy trình thực hiện

CSR trong chiến lược phát triển bền vững của doanh nghiệp có thể áp dụng.

Từ khóa: Trách nhiệm xã hội của doanh nghiệp, người tiêu dùng, khách hàng, lợi ích

của doanh nghiệp, hoạt động thương mại, phát triển bền vững, mục tiêu phát triển, bền

vững, kinh doanh thương mại

Abstract

In the current context of integration, the issue of social responsibility and

sustainable development is being promoted ... But in Vietnam, issues related to

corporate social responsibility (CSR) have been seriously breached both in the

degree of danger, in the size and frequency of the incident. In the international

integration, under pressure to comply with the CRS in the agreements when

joining the World Economic Organization (CPTPP, FTA, WTO), the situation and

547

the requirements of the domestic and national markets. It requires enterprises to

be aware of CSR issues, understand the most basic CSR obligations, the

relationship between CSR and sustainable development, competitiveness and

expansion of the market of business and nation. In fact, the implementation of CSR

in Vietnamese enterprises in business has certain limitations. In order to ensure

sustainable development, the United Nations has launched seventeen sustainable

development goals that require countries and territories to join in. The author

synthesizes and gives some views on ethics, social responsibility, sustainable

development as well as the relationship between them. At the same time develop a

content of CSR implementation process in the strategy of sustainable development

of enterprises.

Keywords: Corporate social responsibility, consumers, customers, business interests,

commercial activities, sustainable development, goals,

1. Trách nhiệm xã hộicủa doanh nghiệp và phát triển bền vững

1.1 Các quan điểm vềtrách nhiệm xã hội của doanh nghiệp

Trách nhiệm xã hội của doanh nghiệp (CSR) là gì?

Cho đến nay đã cókhá nhiều định nghĩa về trách nhiệm xã hội của doanh nghiệp

(Coporate Social Responsibility - CSR) đã được đưa ra, khởi đầu là định nghĩa của

McGuire (1963). Trách nhiệm xã hội của doanh nghiệp là nói tới một doanh nghiệp không

chỉ có nghĩa vụ về mặt kinh tế và chấp hành luật pháp, mà còn phải có những trách nhiệm

nhất định khác đốivới các đối tượng hữu quan (người lao động, khách hàng, chính phủ,chủ

sở hữu, cộng đồng xã hội,..). Những trách nhiệm này cầnphải được mở rộng và vượt lên

trên những nghĩa vụ và bổn phận thông thường của doanh nghiệp. Những năm sau đó,

nhiều học giả tiếp tục quan tâm nghiên cứu và đã đưa ra những quan điểm của mình để làm

rõ hơn khái niệm về trách nhiệm xã hội của doanh nghiệp:

Theo quan điểmcủa Friedman (1970), “Trách nhiệm xã hội doanh nghiệp được

thể hiện qua việc sử dụng các nguồn lực trong hoạt động kinh doanh để gia tăng lợi

nhuận, nhưng miễn là doanh nghiệp đó thực hiện đúng luật, đúng nghĩa vụ pháp lý quy

định,cótrách nhiệm tuân thủ các Bộ luật quy đinh liên quan đến hoạt động kinh doanh

tạo ra lợi nhuận”.Với quan điểm này, Friedman nhấn mạnh trách nhiệm về pháp lý mà

các doanh nghiệp chỉ cần phải nghiêm chỉnh tuân thủ đó là trách nhiệm xã hội của

doanh nghiệp,miễn là doanh nghiệp kinh doanh đúng luật.

548

Quan điểm của Davis (1973); “Trách nhiệm xã hội doanh nghiệp bao gồm

không chỉ có sự đáp ứng và kết hợp tất cả các nhu cầu,yêu cầu về kinh tế, kỹ thuật và

luật pháp, mà còn cần phải đạt được các mục tiêu xã hội cũng tốt như các mục tiêu kinh

tếvới mức độ cao hơn”. Davis đã có điểm nhấn yêu cầu về CSR với mức cao hơn so

với Friedman là ngoài việc doanh nghiệp phải thực hiện đúng pháp luật còn phải đạt đến

các hiệu quả và lợi ích mang tính xã hội, hiệu quả xã hội.

Quan điểm của Ngân hàng Thế giới “CSR là cam kết của doanh nghiệp đóng

góp cho việc phát triển kinh tế bền vững, thông qua việc tuân thủ chuẩn mực về bảo vệ

môi trường, bình đẳng về giới, an toàn lao động, quyền lợi lao động, trả lương công

bằng, đào tạo và phát triển nhân viên, phát triển cộng đồng… theo cách có lợi cho cả

doanh nghiệp cũng như phát triển chung của xã hội-bảo đảm cân bằng lợi ích các

bên”. Theo quan điểm này, thì CSR là trách nhiệm hướng tới sự phát triển bền vững

không chỉ cho doanh nghiệp mà còn cho cả xã hội, nhằm đảm bảo cân bằng lợi ích của

các bên hữu quan cảtrong hiện tại và tương lai.

Cho đến nay đã có khá nhiều khái niệm liên quan đến trách nhiệm xã hội của

doanh nghiệp. Tuy nhiên, chưa có một định nghĩa nào được coi là hoàn hảotuyệt đối,

chính thống chung nhất cho mọi quan điểm, không khái niệm nào là sai, mà tùy theo

mục đích nghiên cứu, cách hiểu, tiếp cận, cách áp dụng của mỗi nhà nghiên cứu, mỗi

doanh nghiệpcó thể là khác nhau,nhưng chúng đều có điểm chung là hướng tới việc

thực hiện các nghĩa vụ hay trách nhiệm của mình để phát triển bền vững cho cả doanh

nghiệp và xã hội

Trên cơ sởphân tích lý luận và thực tế, tác giả nhận thấy quan điểmdễ hiểu, dễ

giải thích, dễ áp dụng, dễthực hiện đối vớimỗi cá nhân con người, mỗi doanh nghiệp

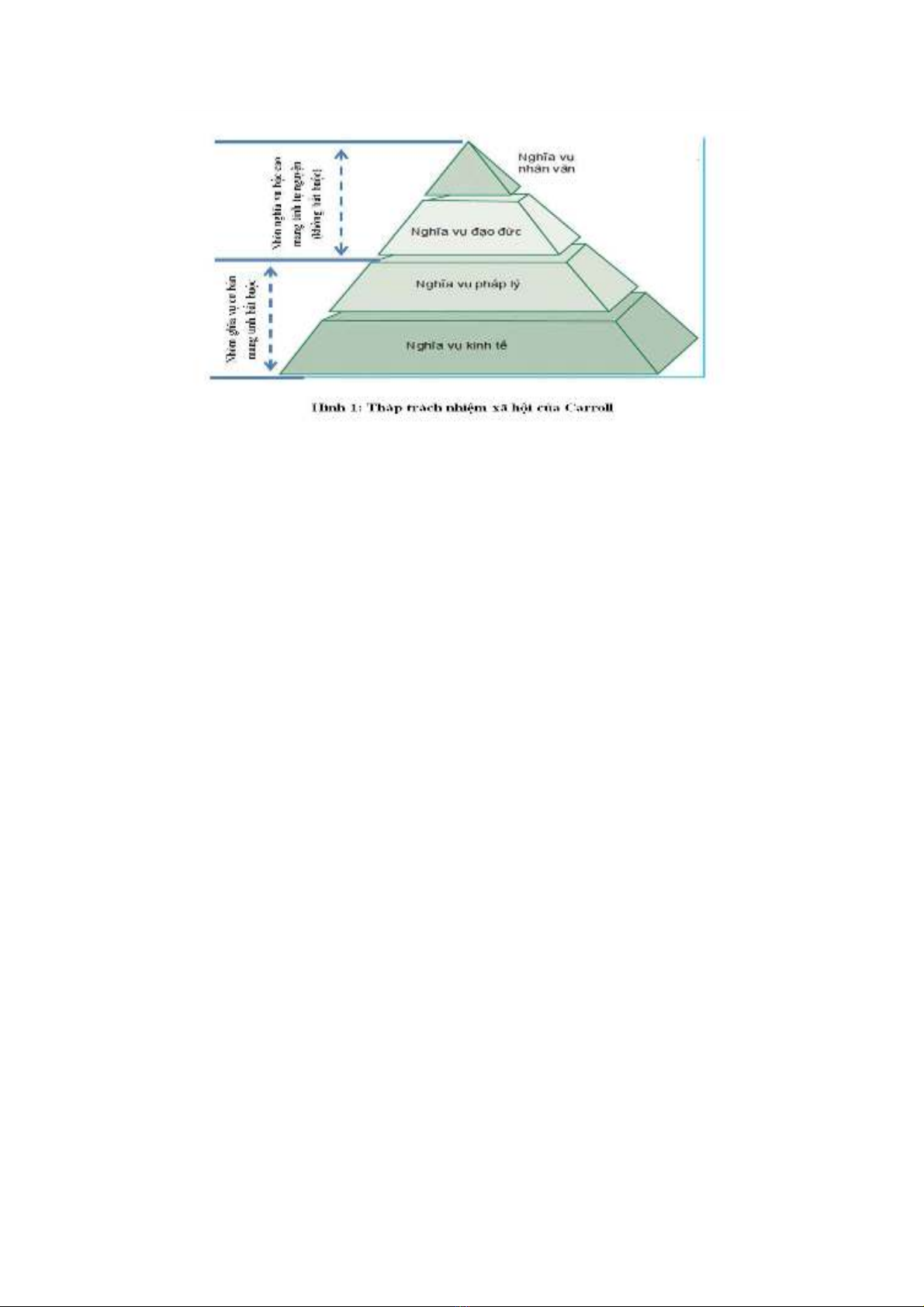

hay tổ chức, hàm chứa tính học thuật cao, đó là quan điểm về CSR của Carroll (1991).

Ông đưa ra “Doanh nghiệp như là một cơ thể sống,Trách nhiệm xã hội của doanh

nghiệp là thực hiện gánh vác các nghĩa vụ: nghĩa vụ kinh tế, pháp lý, đạo đức và nghĩa

vụ nhân văn mà các bên liên quan đã áp đặt hay mong đợi,kỳ vọng lên các hoạt động

kinh doanh của doanh nghiệp”.Carroll đã khái quát hoá các trách nhiệm xã hội của

doanh nghiệp thông qua thực hiệnbốn nghĩa vụ mà doanh nghiệp phải có bổn phận

gáng vác, các nghĩa vụ được đưa ra từ cấp độ thấp mang bắt buộc đến cấp độ cao mang

tính tự nguyện, thiện nguyện nhân văn.Bốn nghĩa vụ như sau

Tháp trách nhiệm xã hội của Carrol sắp xếp thứ tự ưu tiên các nghĩa vụ cần thực hiện

549

1) Trách nhiệm/ nghĩa vụ kinh tế (economic responsibility): Là nghĩa vụ đầu tiên

doanh nghiệp có nghĩa vụ tạora lợi nhuậnđể tồn tại và phát triển,sản xuất và cung

cấpra sản phẩm/dịch vụ cho khách hàng đúng với chi phí và sự mong đợi của họ,

đảm bảolợi ích kinh tế một cách hài hòa cho các bên, tránh gây tổn thất kinh tế cho

các bên.

2) Trách nhiệm/nghĩa vụluật pháp (legal responsibility): Trong quá trình hoạt động,

doanh nghiệp phải có nghĩa vụ tuân thủ theo đúng các điều luật, luật pháp của một

quốc gia, nội dung quy định trong các hiệp định của một hiệp hội và luật quốc tếđã

quy định. Doanh nghiệp không được phép vi phạm.

3) Trách nhiệm/ nghĩa vụđạo đức (ethical responsibility): Vượt trên các nghĩa vụbắt

buộc là kinh tế và pháp lý, thì doanh nghiệp phải đáp ứng được các kỳ vọng khác

với mức độ cao hơn củangười tiêu dùng, củaxã hội, đó là những điều không được

ghi trong luật, nhưtôn trọng quyền con người; chỉ làm những điều đúng và công

bằng đem lại lợi ích cho xã hội,... Khía cạnh đạo đức của doanh nghiệp được thể

hiện thông qua các thực hiện các nguyên tắc, quy tắc ứng xử, giá trị đạo đức được

cộng đồng tôn trọng.

4) Trách nhiệm/ nghĩa vụnhân đạo/ nhân văn:Đây là khía cạnh cao nhất, thể hiện sự

hy sinh muốn đóng góp của doanh nghiệp cho sự phát triển bền vững của toàn xã

hội, khía cạnh này được điều chỉnh bởi lương tâm. Sự mong muốn đóng góp sự phát

triển chung có thể trên các phương diện: nhằm nâng cao chất lượng cuộc sống, san

sẻ gánh nặng với chính phủ,... Doanh nghiệp phải đáp ứng được các kỳ vọng mong

đợitừ phía xã hội để trở thành như là những công dân tốt, công dân mẫu mực với

lòng bác ái cao cả;mức độ này rất ít doanh nghiệp đạt được.

Hai nghĩa vụ đầu (1, 2) mang tính bắt buộc, đây là mức tối thiểu đòi hỏi các

doanh nghiệp phải tuân thủ. Nếu doanh nghiệp không tuân thủ đầy đủ các nghĩa vụ

mang tính pháp lý thì đồng nghĩa là doanh nghiệp đã vi phạm pháp luật, vi phạm các

quy định, các tiêu chuẩn khi gia nhập vào một thị trường nào đó (các quy định về chất

lượng sản phẩm, thông tin sản phẩm, chất bảo quản, chế độ lao động, chất thải môi

trường...). Đồng nghĩa, doanh nghiệp sẽ không mở rộng được thị phần của mình, không

thể tham gia vào các hiệp hội thương mại,.Hai nghĩa vụ tiếp theo (3, 4) mang tính tự

nguyện, mức độ đạo đức và trách nhiệm,sự hy sinh và tinh thần thiện nguyện cho sự

phát triển của cộng đồng xã hội ở mức độ cao hơn.

550

Trên cơ sở tổng hợp nghiên cửu các khái niệm trên, tác giả đưa ra quan điểm

“Trách nhiệm xã hội của doanh nghiệp là doanh nghiệp phải thực hiện đầy đủ các

nghĩa vụ kinh tế, pháp lý, đạo đức và nhân văn với tất cả các bên hữu quan cả hiện tại

và tương lai nhằm hướng tới sự phát triển bền vững cho tất cả các bên hữu quan. Trách

nhiệm xã hội của doanh nghiệp là tăng những tác động tích cực và giảm những tác

động tích cực đến các đối tượng hữu quan hướng tới sự phát triển bền vững”

1.2. Phát triển bền vững

1.2.1. Một sốkhái niệmvề“Phát triển bền vững”

Phát triển bền vững (PTBV) là một khái niệm nhằm định nghĩa một sựphát triển

về mọi mặt trong xã hộihiện tại mà vẫn phải bảo đảm sựtiếp tục phát triển trong tương

lai xa. Khái niệm này hiện đang là mục tiêu hướng tới nhiều quốc gia trên thếgiới, mỗi

quốc gia sẽ dựa theo đặc thù kinh tế,xã hội, chính trị,địa lý, văn hóa... riêng để hoạch

định chiến lược phù hợp nhất với quốc gia đó.

Thuật ngữ "Phát triển bền vững" xuất hiện lần đầu tiên vào năm 1980 trong ấn

phẩmChiến lược bảo tồn Thế giới (công bố bởi Hiệp hội Bảo tồn Thiên nhiên và Tài

nguyên Thiên nhiên Quốc tế - IUCN) với nội dung rất đơn giản: "Sự phát triển của

nhân loại không thểchỉchú trọng tới phát triển kinh tếmà còn phải tôn trọng những

nhu cầu tất yếu của xã hội và sựtác động đến môi trường sinh thái học".

Khái niệm PTBV được phổ biến rộng rãi vào năm 1987 nhờỦy ban Môi trường

và Phát triển Thếgiới- WCED (Ủy ban Brundtland). Báo cáo ghi rõ: Phát triển bền

vững là "sự phát triển có thểđáp ứng được những nhu cầuhiện tại mà không ảnh

hưởng, tổn hại đến những khảnăng đáp ứng nhu cầu của các thế hệtương lai...",

551