Economics 20 - Prof. Anderson 1

Dựbáo sửdụng mô hình chuỗithời

gian

(Time Series Models for Forecasting)

Hồiqui vớibiếntrễ

Regression with distributed lags

NguyễnNgọcAnh

Trung tâm Nghiên cứu Chính sách và Phát triển

NguyễnViệtCường

ĐạihọcKinhtếQuốcdân

Economics 20 - Prof. Anderson 2

Giớithiệu

Chúng ta ởtrong các bài trước, xem xét mô hình hồi qui,

sửdụng cho cảdữliệu chéo, lẫndữliệuchuỗithờigian.

Tuy nhiên, chúng ta ởđây lạithường quan tâm đếnnhững

biếnsốthay đổitheothời gian, chứkhông phảilànhững

biến thay đổi theo các cá nhân

Mô hình hồi qui tĩnh cho ta biếtquanhệgiữa các chuỗi

thời gian.

Ởđây, tác động củamộtbiếnX lênmộtbiếnY đượcgiả

thiếtlàchỉcó tác động trong cùng thờikỳ.

Economics 20 - Prof. Anderson 3

Mô hình động

Tác động mang tính động (Dynamic effects)

Chính sách cầncóthờigianmớicótácdụng

Mứcđộ cũng nhưtính chấtcủatácđộng có thể

thay đổitheothờigian

Tác động thường xuyên (Permanent) và tác

động tạmthời (Temporary effects.)

Economics 20 - Prof. Anderson 4

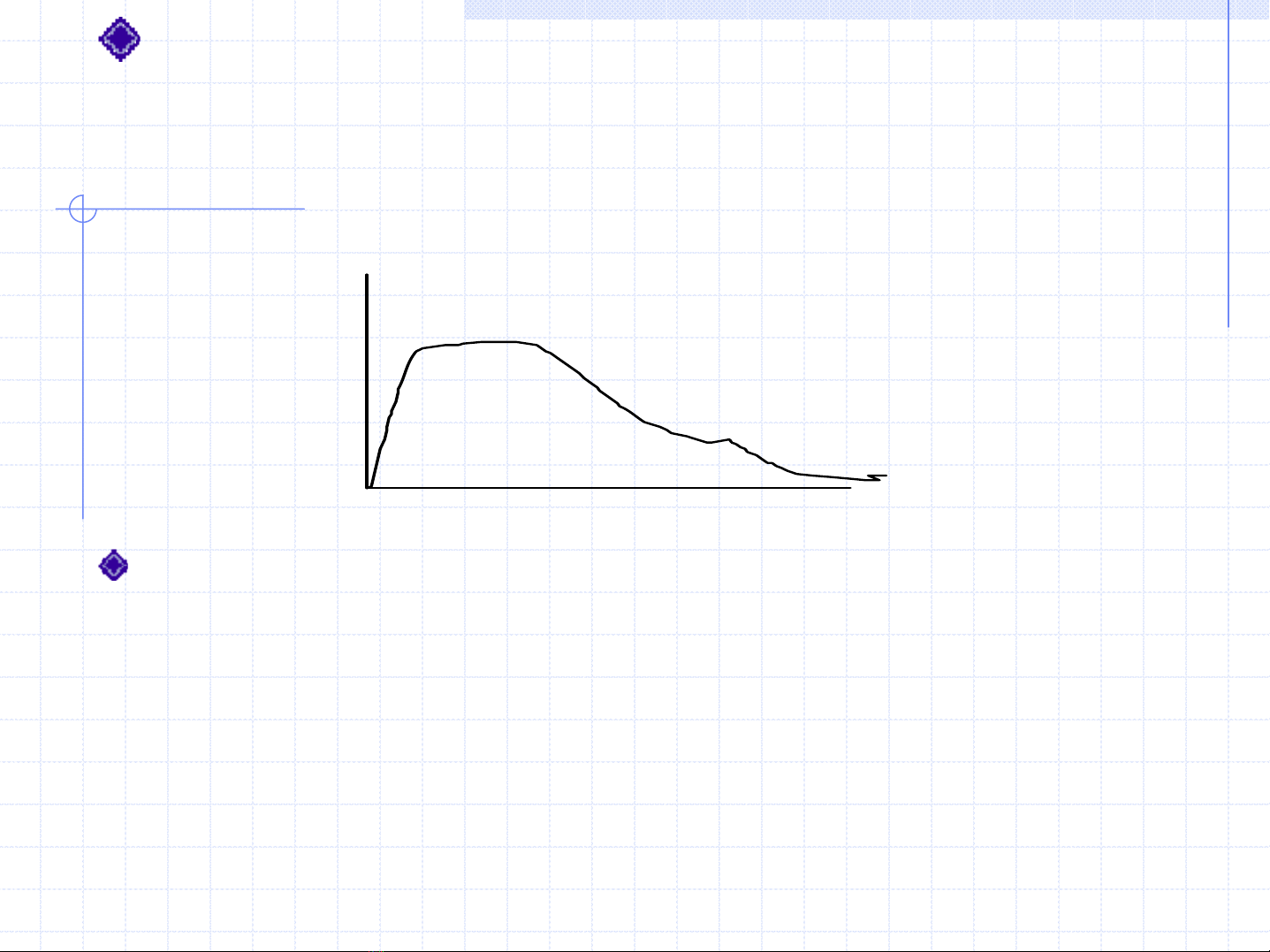

Trongkinhtếhọcvĩmô

Tác động củatiềntệM đốivới Y (GDP) trong

ngắnhạncóthểkhác vớitrongdàihạn

Ngườitathường gọilàhàmphảnứng (impulse response

function)

Tăng cung tiền trong mộtnămởnămthứ

Sau đósẽquay trởlạibìnhthường, không tăng M

nữa

ĐiềugìsẽxảyravớiY

time

Y

Economics 20 - Prof. Anderson 5

Phân bổtrễ(Distributed Lag)

Tác động được phân bổtheo thờigian

(Effect is distributed through time)

Hàm tiêu dùng : Tác động của thu nhậpcũng

thay đổitheothờigian

Tác động củathuếthu nhậpđốivới GDP sẽcó

độ trễ

Tác động của chính sách tiềntệvớiSX cũng

qua thờigian

yt= α+ β0xt+ β1xt-1 + β2xt-2 + et

it

t

ix

yE

−

=

δ

δ

β

)(

![Tài liệu giảng dạy Vi tích phân A2 [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260323/hoatudang2026/135x160/54651774420904.jpg)

![Tài liệu giảng dạy Hình học Affine và Euclide [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260323/hoatudang2026/135x160/52531774414221.jpg)