Giới thiệu tài liệu

Tài liệu này, với tiêu đề "Chương 3: Dự báo và Dạng hàm logarit", tập trung vào các khái niệm và phương pháp luận cốt lõi cần thiết cho việc dự đoán chính xác trong nhiều lĩnh vực định lượng. Trong một thế giới ngày càng dựa vào dữ liệu, khả năng dự báo các kết quả trong tương lai, dù là các quan sát cá biệt hay giá trị trung bình, là vô cùng quan trọng đối với việc ra quyết định sáng suốt trong kinh tế, kinh doanh và khoa học xã hội. Chương này giới thiệu một cách có hệ thống các nguyên tắc dự báo sử dụng cả mô hình hồi quy đơn và hồi quy bội, cùng với ứng dụng thực tế của các dạng hàm logarit. Nó nhấn mạnh tầm quan trọng của việc hiểu các kỹ thuật thống kê cơ bản để đánh giá độ tin cậy và hàm ý của các mô hình dự đoán.

Đối tượng sử dụng

Sinh viên và học viên cao học trong các ngành kinh tế, tài chính, quản trị kinh doanh, và các lĩnh vực khoa học xã hội khác có nhu cầu áp dụng các phương pháp thống kê và kinh tế lượng để phân tích và dự báo.

Nội dung tóm tắt

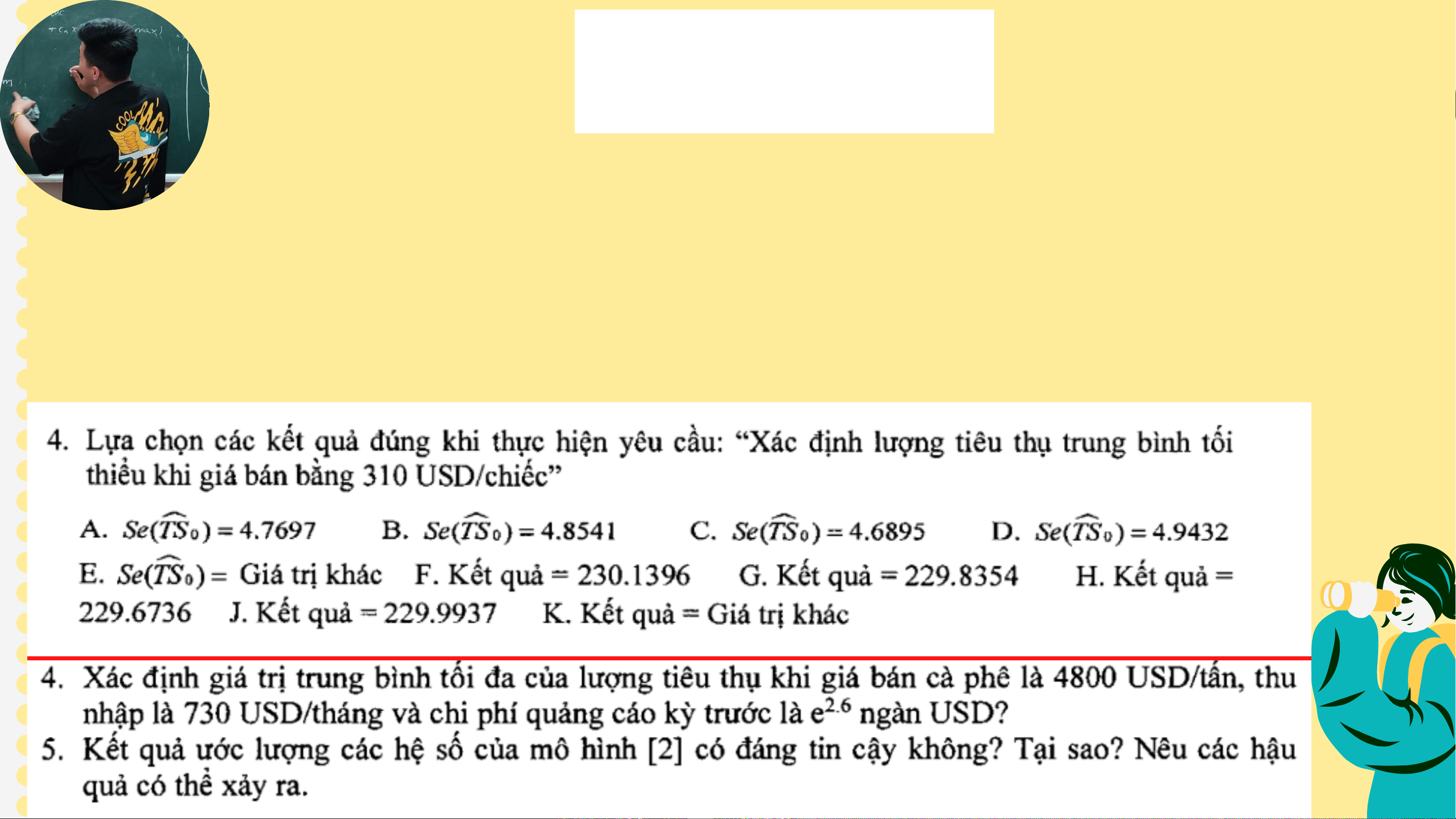

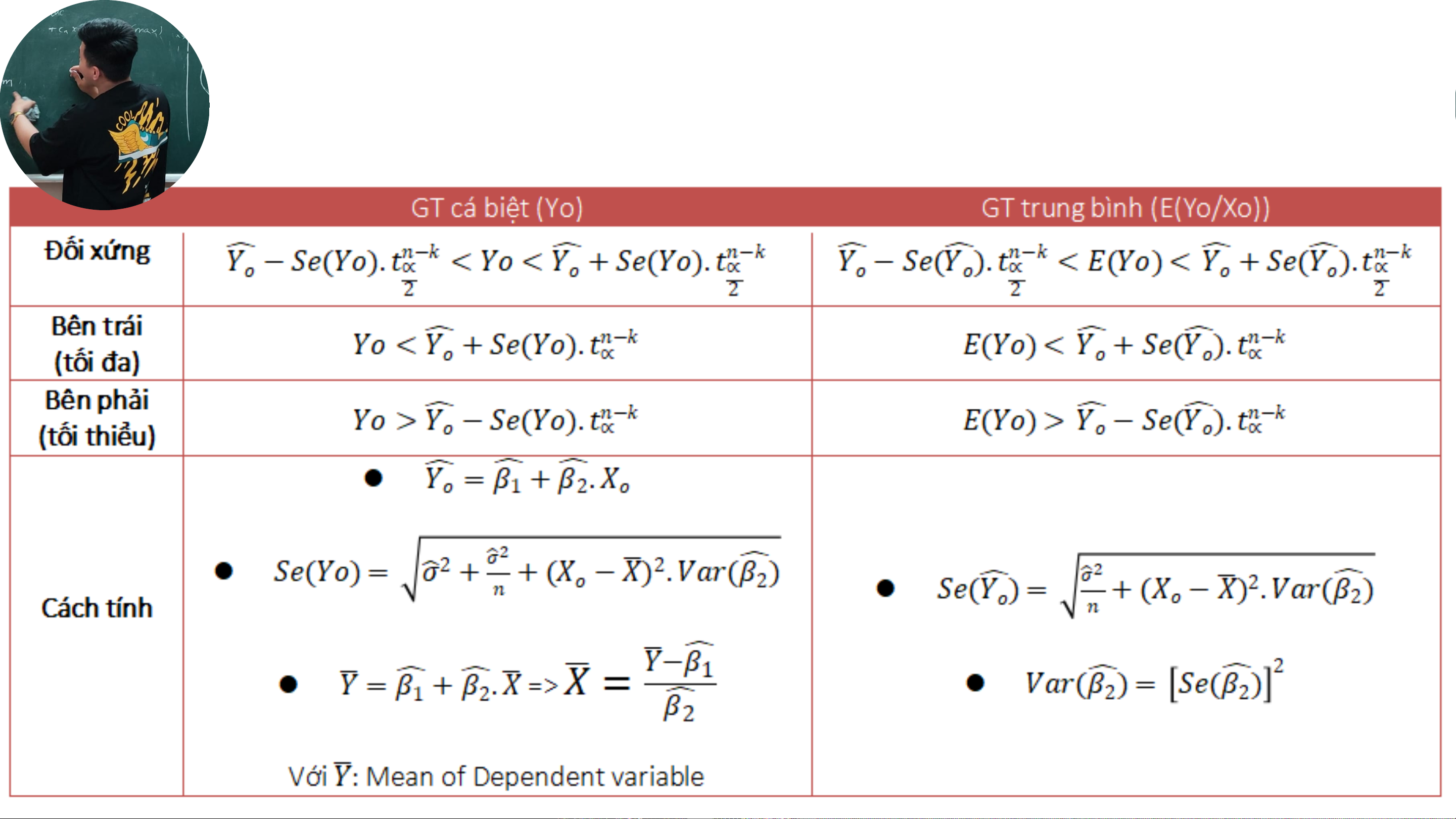

Tài liệu học thuật này cung cấp một cái nhìn tổng quan toàn diện về các kỹ thuật dự báo, đặc biệt tập trung vào phân tích hồi quy đơn và hồi quy bội, cũng như vai trò của các hàm logarit. Nội dung bắt đầu bằng việc thiết lập các mục tiêu cốt lõi của dự báo: xác định các giá trị cá biệt (Yo) và giá trị trung bình (E(Yo)) khi biết một tập hợp các biến độc lập (X=Xo). Sau đó, tài liệu phân biệt giữa dự báo hồi quy đơn (k=2) và dự báo hồi quy bội (k>2), nhấn mạnh rằng các công thức cơ bản để tính toán các dự đoán cá biệt và trung bình phần lớn vẫn nhất quán giữa hai loại này, bất chấp sự phức tạp tăng lên trong các tương tác biến số đối với hồi quy bội. Các phương pháp luận chính được trình bày chi tiết bao gồm tính toán khoảng dự báo cho các kịch bản đối xứng, tối đa (bên trái) và tối thiểu (bên phải), điều này rất quan trọng để hiểu rõ phạm vi các kết quả tiềm năng. Các đại lượng thống kê cụ thể như Se(Yo) và Var(B2) được trình bày với các công thức tương ứng, bao gồm cả dạng ma trận cho hồi quy bội, điều này nhấn mạnh cách tiếp cận định lượng nghiêm ngặt. Hơn nữa, tài liệu còn đề cập đến ứng dụng của các dạng hàm logarit, thường được sử dụng để tuyến tính hóa các mối quan hệ phi tuyến tính, chuẩn hóa dữ liệu hoặc mô hình hóa tốc độ tăng trưởng trong các ứng dụng kinh tế và thống kê. Giá trị thực tiễn của các phương pháp này nằm ở khả năng cung cấp các ước tính đáng tin cậy, đánh giá độ tin cậy của các hệ số mô hình và giảm thiểu các vấn đề tiềm ẩn trong phân tích kinh tế lượng, từ đó cho phép dự đoán chính xác và đáng tin cậy hơn cho nhiều vấn đề thực tế.