Bài giảng Lý thuyết Tài chính công: Chương 7 - Trương Minh Tuấn

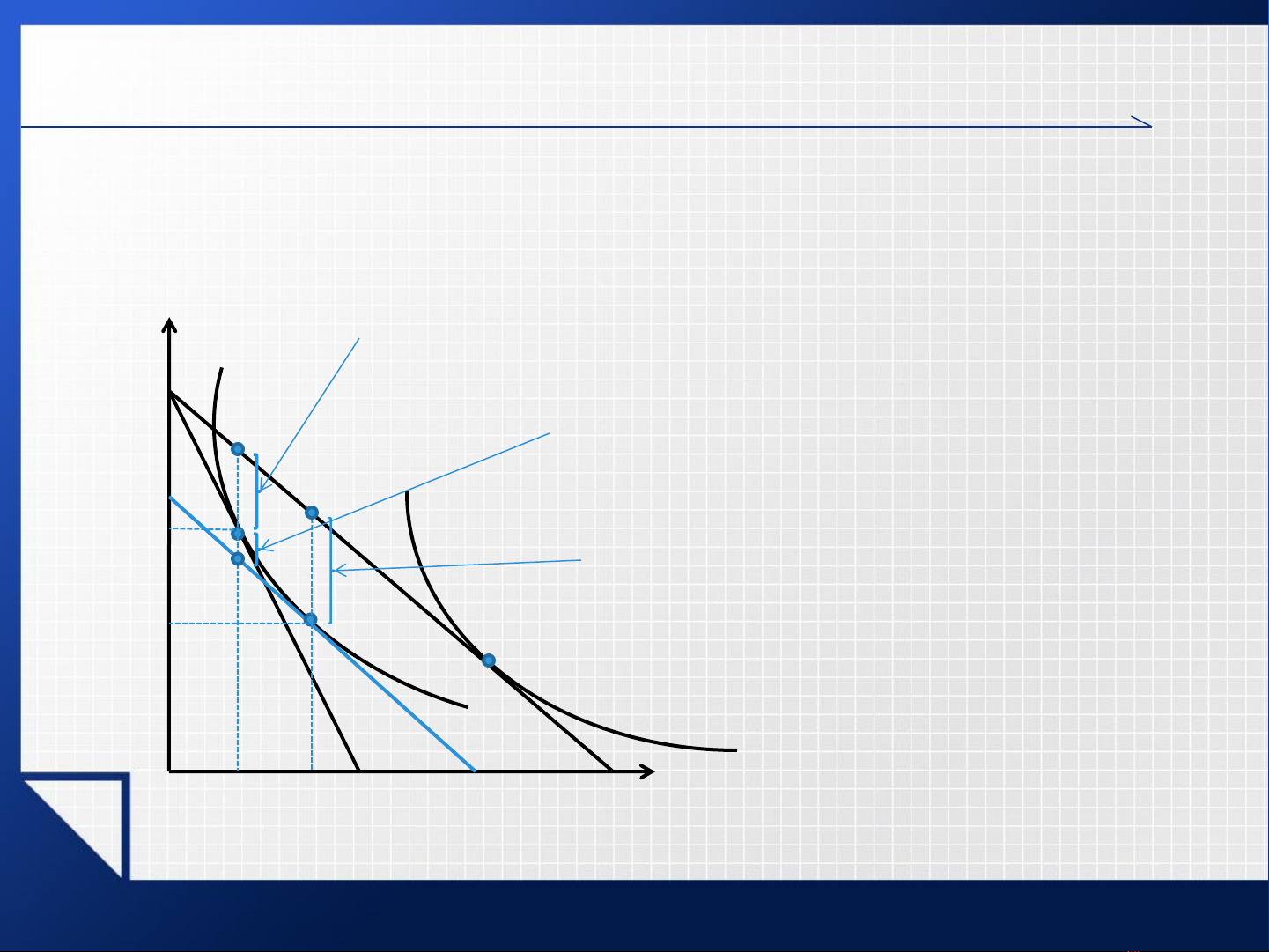

Bài giảng Lý thuyết Tài chính công: Chương 7, trình bày các nội dung sau: Thuế tác động đến giới hạn ngân sách và tiêu dùng, thuế và hiệu quả kinh tế, tối thiểu gánh nặng phụ trội đánh thuế. Đây là tài liệu học tập và giảng dạy dành cho sinh viên ngành tham khảo.