CHƯƠNG 2

PHÂN TÍCH TÌNH HÌNH KẾT QUẢ

HOẠTĐỘNG SẢN XUẤT

CHƯƠNG 2

PHÂN TÍCH TÌNH HÌNH KẾT QUẢ

HOẠTĐỘNG SẢN XUẤT

2.1. Phân tích kết quảhoạtđộng sản xuất

2.1.1. Phân tích kết quả sản xuất vê quy mô:

Nội dung của chỉ tiêu phản ánh:

2.1.1. Phân tích kết quả sản xuất vê quy mô:

Nội dung của chỉ tiêu phản ánh:

2.1. Phân tích kết quảhoạtđộng sản xuất

2.1.1. Phân tích kết quả sản xuất vê quy mô:(tt…)

Thường được đánh gia bằng ba thước đo: thước đo hiện vật,

thước đo bằng giơ lao động va thước đo gia trị

oThước đo hiện vật: biểu hiện bằng sô lượng sản phẩm

oThước đo bằng giơ lao động: thê hiện bằng sô giơ lao động định mức

đê hoàn thành khối lượng sản phẩm

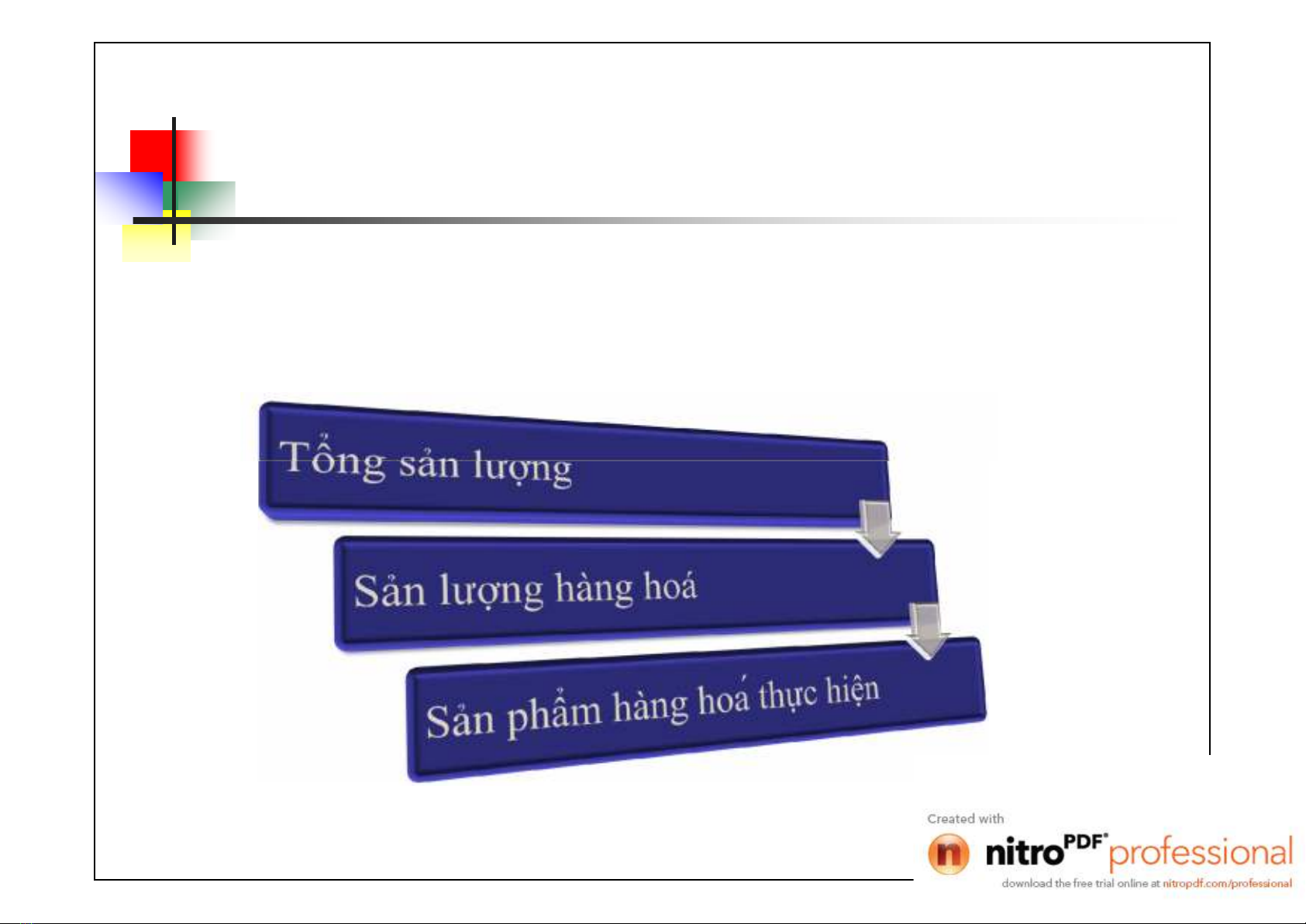

oThước đo gia trị: biểu hiện khối lương SX bằng tiền, phản ánh ba chỉ

tiêu:

Gia trị SX

Gia trị hàng hoa

Gia trị hàng hoa thực hiện

2.1.1. Phân tích kết quả sản xuất vê quy mô:(tt…)

Thường được đánh gia bằng ba thước đo: thước đo hiện vật,

thước đo bằng giơ lao động va thước đo gia trị

oThước đo hiện vật: biểu hiện bằng sô lượng sản phẩm

oThước đo bằng giơ lao động: thê hiện bằng sô giơ lao động định mức

đê hoàn thành khối lượng sản phẩm

oThước đo gia trị: biểu hiện khối lương SX bằng tiền, phản ánh ba chỉ

tiêu:

Gia trị SX

Gia trị hàng hoa

Gia trị hàng hoa thực hiện

2.1. Phân tích kết quảhoạtđộng sản xuất

2.1.1. Phân tích kết quả sản xuất về quy mô:(tt…)

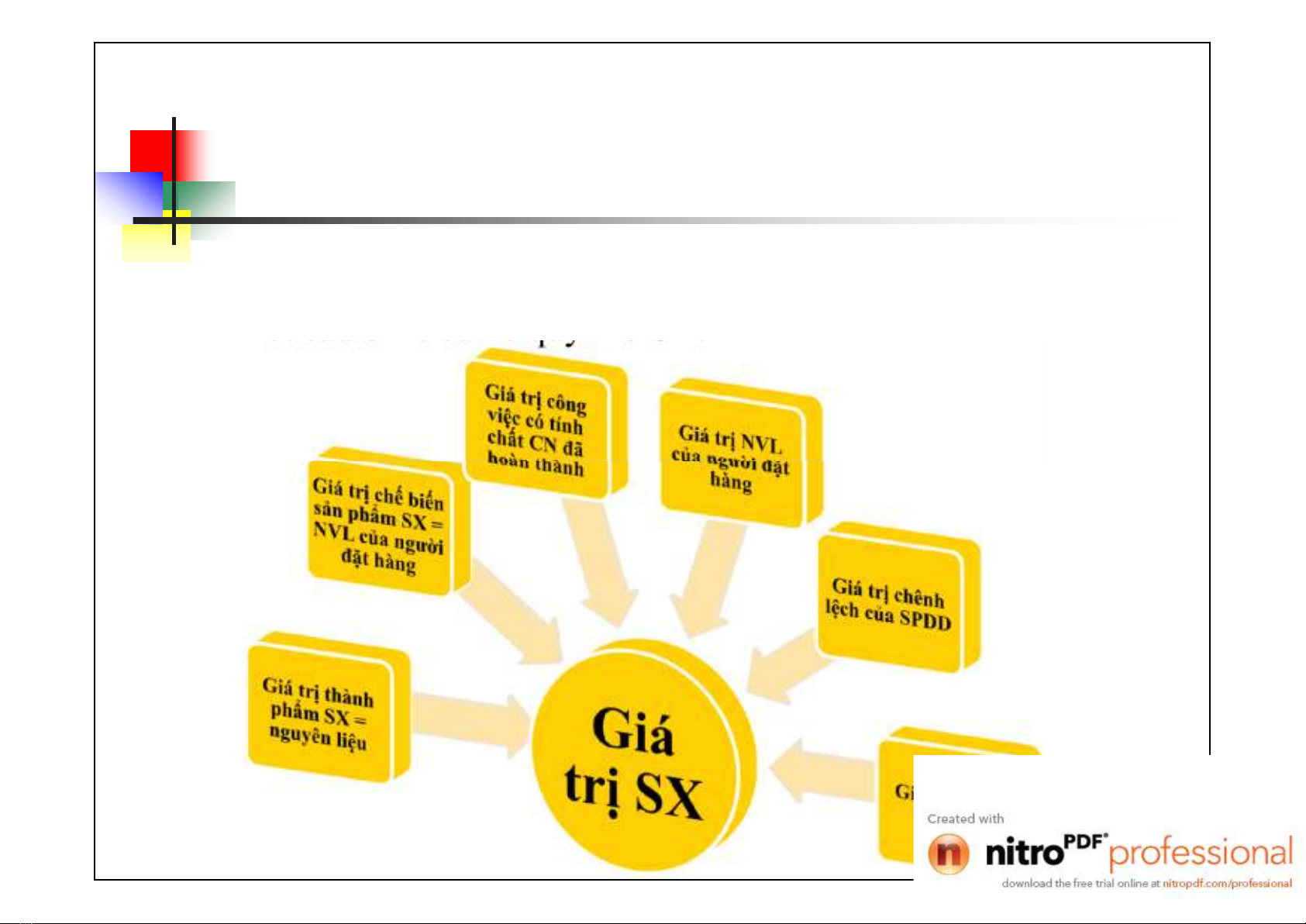

Kết cấu chỉ tiêu về quy mô SX:

Giá trị thành

phẩm SX =

nguyên liệu

Giá trị chế biến

sản phẩm SX =

NVL của người

đặt hàng

Giá trị công việc

có tính chất CN

đã hoàn thành

2.1. Phân tích kết quảhoạtđộng sản xuất

2.1.1. Phân tích kết quả sản xuất về quy mô:(tt…)

Kết cấu chỉ tiêu về quy mô SX:

Giá trị thành

phẩm SX =

nguyên liệu

Giá trị chế biến

sản phẩm SX =

NVL của người

đặt hàng

Giá trị công việc

có tính chất CN

đã hoàn thành

Giá tr

ị

hàng

hóa