Chương 2:

Phân tích kết quả hoạt động

sản xuất và các yếu tố ảnh

hưởng đến kết quả sản xuất

Nội dung chính

2.1. Đánh giá khái quát quy mô kết quả sản xuất kinh doanh

2.1.1.Nội dung, ý nghĩa các chỉ tiêu phân tích kết quả SX-KD

2.1.2.Phân tích quy mô kết quả sản xuất kinh doanh

2.2. Phân tích các mối quan hệ cân đối chủ yếu trong sản xuất

2.2.1.Tính đồng bộ của sản xuất

2.2.2.Tính đều đặn của sản xuất

2.2.3.Phân tích tình hình sản xuất theo mặt hàng

2.3. Phân tích chất lượng sản phẩm

2.3.1 Đối với sản phẩm không phân chia thứ hạng chất lượng

2.3.2 Đối với sản phẩm có phân chia thứ hạng chất lượng

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD

2.4.1. Lao động

2.4.2.Tài sản cố định

2.4.3. Nguyên vật liệu

2.1. Đánh giá khái quát quy mô kết quả sản xuất kinh doanh

2.1.1.Nội dung, ý nghĩa các chỉ tiêu phân tích kết quả SX-KD

a. Các chỉ tiêu hiện vật:

•Sản lượng hàng hóa : Số lượng thành phẩm đã được sản xuất trong kỳ

•Sản lượng hàng hóa tiêu thụ: Số lượng hàng hóa đã được tiêu thụ trong kỳ

b. Các chỉ tiêu giá trị:

Giá trị sản xuất ( Giá trị tổng sản lượng-G- Gross Output) là giá trị sản phẩm

vật chất & dịch vụ hoàn thành và chưa hoàn thành mà doanh nghiệp làm ra trong kỳ.

Giá trị sản lượng hàng hóa là toàn bộ giá trị sản phẩm vật chất & dịch vụ mà doanh

nghiệp đã hoàn thành sản xuất trong kỳ, chuẩn bị đưa ra trao đổi trên thị trường.

Giá trị hàng hóa thực hiện: là giá trị hàng hóa sản xuất đã được tiêu thụ trong kỳ,

được khách hàng chấp nhận thanh toán. – Doanh thu bán hàng

Doanh thu:

Lợi nhuận:

Nguồn số liệu:

Báo cáo kết quả hoạt động kinh doanh

Báo cáo của các bộ phận kinh doanh, marketing, sản xuất, nhân lực, ....

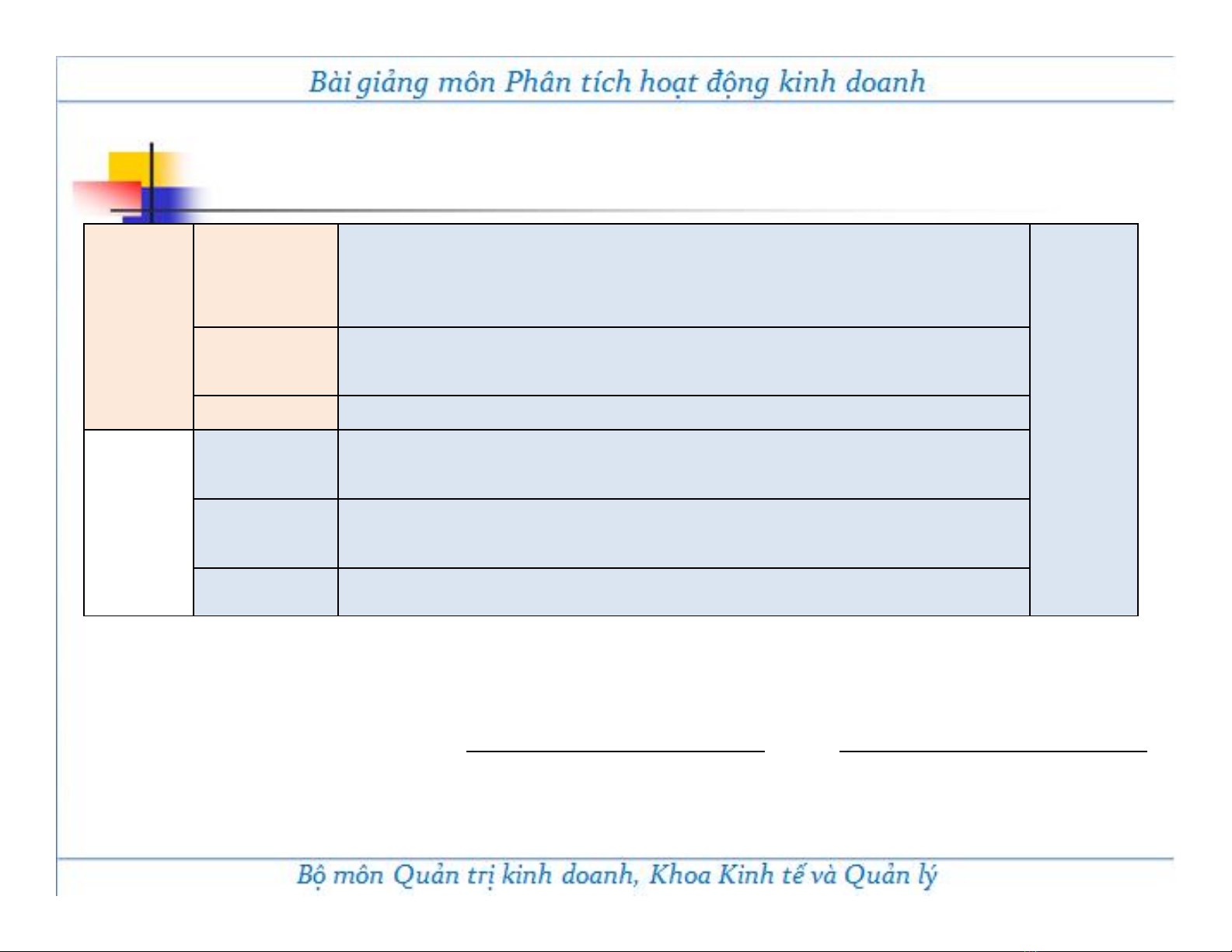

Giá trị

sản

lượng

hàng

hóa

Yếu tố 1

Giá trị thành phẩm và bán thành phẩm sản xuất bằng nguyên

vật liệu của DN hoặc của khách hàng chiếm tỷ trọng lớn nhất =

GTSP nhập kho + GT BTP bán ra ngoài

Giá trị

sản xuất

Yếu tố 2 Giá trị chế biến các sản phẩm bằng nguyên vật liệu bằng nguyên

vật liệu của người đặt hàng

Yếu tố 3 Giá trị công việc có tính chất công nghiệp

Yếu tố 4 GT nguyên vật liệu của người đặt hàng được đem vào chế biến

Yếu tố 5 GT chênh lệch giữa sản phẩm dở dang, bán thành phẩm giữa

cuối và đầu kỳ

Yếu tố 6 Giá trị sản phẩm tự chế, tự dùng và sản xuất tiêu thụ khác

2.1. Đánh giá khái quát quy mô kết quả sản xuất kinh doanh

Mối quan hệ giữa các chỉ tiêu:

Giá trị sản

lượng hàng

hóa thực

hiện

=

Tổng giá

trị sản

xuất

X

Giá trị sản lượng hàng

hóa X

Giá trị sản lượng hàng

hóa thực hiện

Tổng giá trị sản xuất Giá trị sản lượng hàng

hóa

(Hệ số sản xuất sản phẩm) (Hệ số tiêu thụ sản phẩm)

2.1. Đánh giá khái quát quy mô kết quả sản xuất kinh doanh

Phương pháp phân tích:

i. So sánh kỳ phân tích với kỳ kế hoạch để đánh giá tình hình thực hiện

kế hoạch để đánh giá tình hình thực hiện kế hoạch

ii. So sánh giữa các kỳ/ các năm để đánh giá sự biến động về quy mô

iii. Phân tích các yếu tố cấu thành để tìm nguyên nhân gây nên sự biến

động về quy mô sản xuất

iv. Phân tích quy mô kết quả sản xuất trong mối quan hệ với các chỉ tiêu

khác để thấy mối quan hệ tác động giữa chúng

2.1.2.Phân tích quy mô kết quả sản xuất kinh doanh