4/22/2021

1

27-1

Nội dung

3.1. Tài sản dài hạn

3.2. Hao mòn và khấu hao tài sản cố định

3.3. Các chỉ tiêu đánh giá hiệu quả sử dụng

tài sản dài hạn

3.4. Các biện pháp nâng cao hiệu quả sử

dụng tài sản dài hạn

3.5. Quản trị các khoản đầu tư tài chính

1

27-2

Tài sản của doanh nghiệp

Tài sản ngắn hạn

-Tiền & tương đương tiền

-Nợ phải thu NH

-Hàng tồn kho

- TS khác

Tài sản dài hạn

-TS cố định

-Nợ phải thu dài hạn

-Các khoản đầu tư tài chính

- TSDH khác

2

4/22/2021

2

27-3

3.1. Tài sản dài hạn

3.1.1. Khái niệm:

TSDH là những tài sản:

có giá trị lớn và

có thời gian sử dụng lâu dài

3

27-4

3.1.2. Phân loại tài sản dài han

4

Theo hình thái vật chất

TSDH hữu hình: Nhà

cửa, vật kiến trúc;

máy móc, thiết bị;

phương tiện vận tải;

thiết bị, dụng cụ quản

trị; vườn cây lâu

năm; gia súc

TSDH vô hình: Chi

phí về đất sử dụng,

quyền phát hành, bản

quyền, sáng chế,

nhãn hiệu, phần mềm

máy tính, giấy phép,

…

27-5

3.1.2. Phân loại tài sản dài hạn

5

Theo tính chất sở hữu

Tài sản dài hạn tự có:

đây là TS mà quyền

sở hữu thuộc về DN

và DN hoàn toàn chịu

mọi rủi ro liên quan

đến vấn đề tồn tại và

sử dụng TSDH

Tài sản dài hạn đi

thuê: đây là TS mà

DN được quyền sử

dụng trong 1 khoảng

thời gian nhất định do

việc bên cho thuê thỏa

thuận

4/22/2021

3

27-6

3.1.3. Tài sản cố định

Tiêu chuẩn nhận biết TSCĐ:

Chắc chắn thu được lợi ích kinh tế trong

tương lai

Giá trị tương đối lớn.Ở Việt Nam hiện nay

theo quy định có giá trị từ 30.000.000 đồng

trở lên (thông tư 45/2013/TT/BTC)

Thời gian sử dụng dài từ 1năm trở lên.

6

27-7

3.1.3. Tài sản cố định

Đặc điểm của TSCĐ:

TSCĐ giữ nguyên hình thái biểu hiện khi

tham gia vào hoạt động kinh doanh

TSCĐ tham gia vào nhiều chu kỳ sản xuất

kinh doanh

Giá trị của TSCĐ dịch chuyển dần vào

giá trị sản phẩm dưới hình thức chi phí

khấu hao.

7

27-8

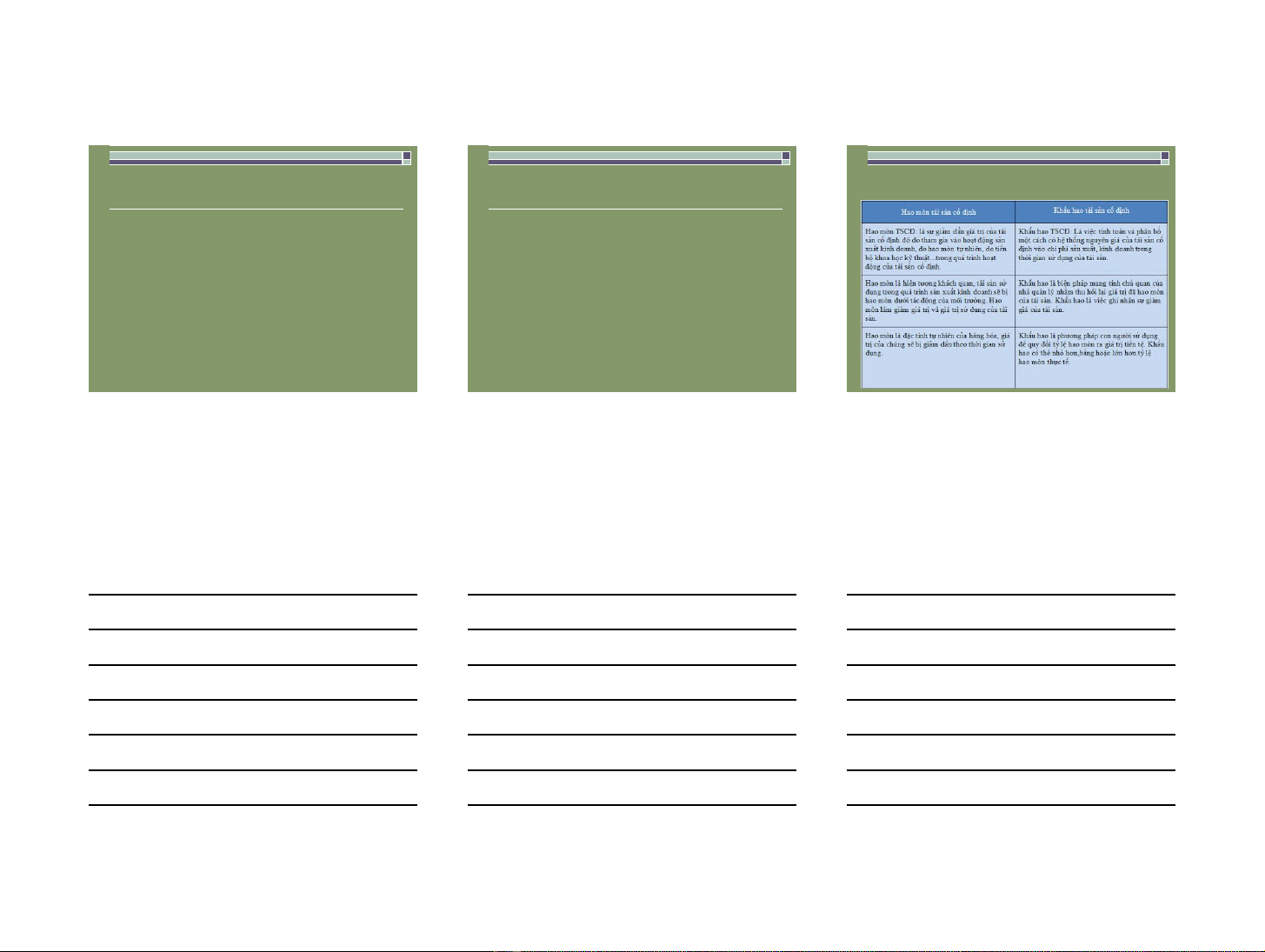

3.2. Hao mòn và khấu hao tài sản cố định

3.2.1. Hao mòn

Hao mòn hữu hình là loại hao mòn xảy ra do tài

sản dài hạn tham gia vào hoạt động sxkd trong DN

và do tác động của môi trường bên ngoài

Hao mòn vô hình là loại hao mòn xảy ra do khoa

học kỹ thuật phát triển, làm cho TSDH bị giảm giá

hoặc lỗi thời

8

4/22/2021

4

27-9

3.2. Hao mòn và khấu hao tài sản cố định

Hao mòn vô hình chia thành 3 trường hợp:

Hao mòn vô hình loại 1: TSDH bị giảm sút giá

trị do xuất hiện TSDH mới giống hệt TSDH cũ

nhưng giá rẻ hơn

Hao mòn vô hình loại 2: TSDH bị giảm sút giá

trị do xuất hiện TSDH mới có giá bằng TSDH

cũ nhưng tính năng ưu việt hơn

Hao mòn vô hình loại 3: TSDH bị mất hoàn toàn

giá trị do chấm dứt chu kỳ sống của sản phẩm

mà TS đó chế tạo ra

9

27-10

3.2. Hao mòn và khấu hao tài sản cố định

3.2.2. Khấu hao tài sản cố định

Khái niệm:Khấu hao TSCĐ là việc phân bổ một cách

có hệ thống nguyên giá của TSCĐ trong suốt thời gian

sử dụng hữu ích của TSCĐ.

Mục đích khấu hao:Nhằm thu hồi vốn cố định

Nguyên tắc khấu hao:Mức khấu hao phù hợp với mức

độ hao mòn của TSCĐ.

10

27-11

So sánh giữa hao mòn và khấu hao

4/22/2021

5

27-12

27-13

Vì sao khấu hao giúp thu hồi vốn

cố định

27-14

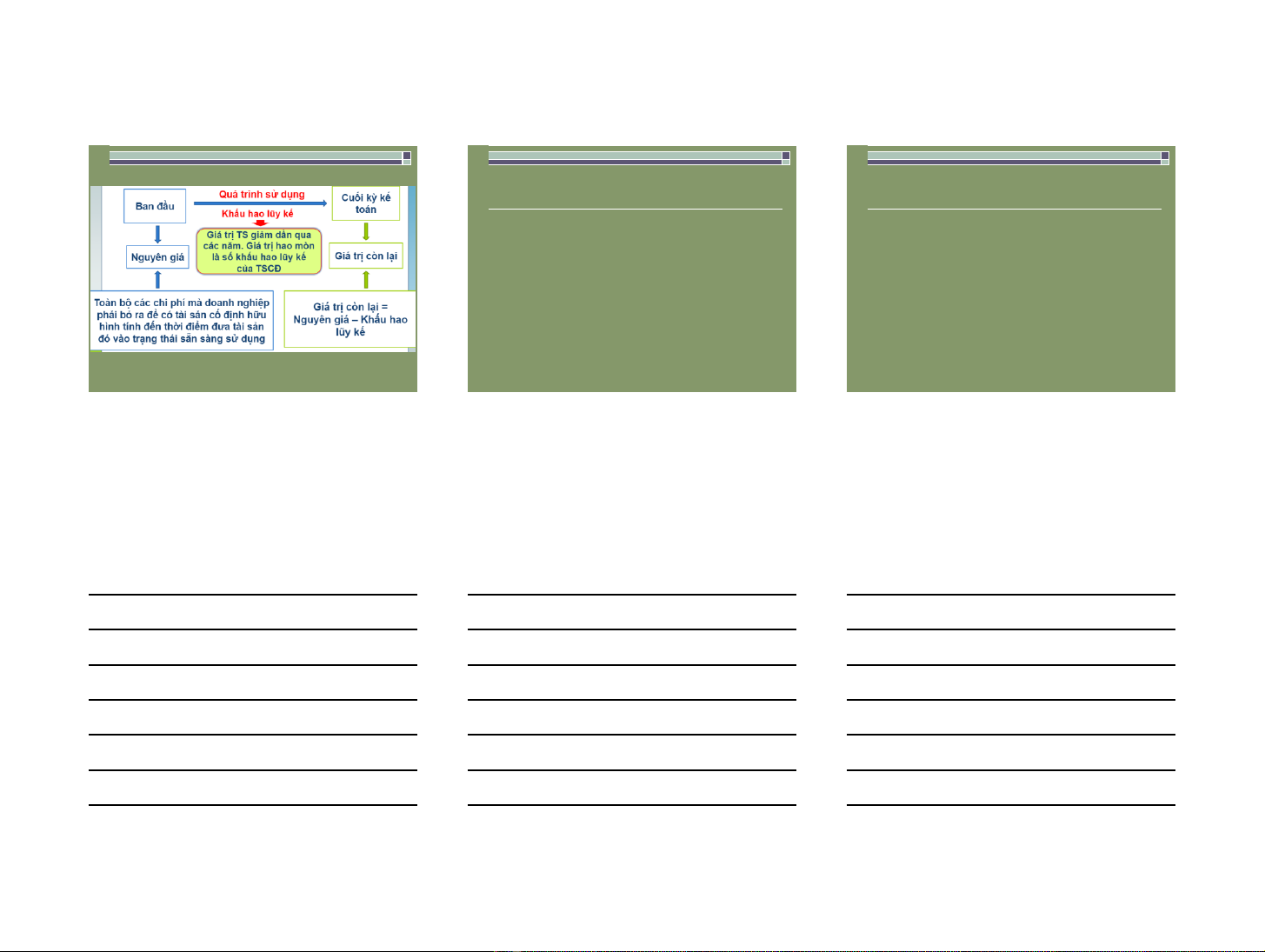

Nguyên giá tài sản

NG= NGB- D + C1 + C2

NGBlà giá mua (trên hóa đơn, chưa bao gồm

thuế)

D: chiết khấu

C1: thuế (không tính các khoản thuế đc khấu

trừ)

C2: các chi phí khác để đưa TSCĐ vào sử

dụng (vận chuyển, bảo hiểm, lắp đặt, chi phí

lãi vay…)

![Case study 7 bước tiếp cận: Tài liệu [mô tả/định tính]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/vispacex_27/135x160/6471779797448.jpg)

![Tài liệu tham khảo Quản trị sản xuất [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/4161778813944.jpg)

![200 câu hỏi trắc nghiệm môn Quản trị chiến lược [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/65371778813945.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)