CHƯƠNG V

THUẾ GTGT

VALUE ADDED TAX (VAT)

CƠ SỞ PHÁP LÝ

- Nghị định 148/2004/NĐ-CP ngày 23/07/2004

- Nghị định 156/2005/NĐ-CP ngày 5/12/2005

- Thông tư 32/2007/TT-BTC ngày 9/4/2007

- Thông tư 60/2007/TT-BTC ngày 14/6/2007

- Luật sửa đổi tại QH XII Kỳ họp 3 ngày 3/6/2008

- Thông tư 129/2008/TT-BTC ngày 26/12/2008

Tại kỳ họp thứ 11 QH khóa 9 ngày 10/5/1997, Luật thuế

GTGT được thông qua và chính thức áp dụng 01/01/1999.

5.1- Khái niệm, đặc điểm, vai trò

VAT

5.1.1-Khái niệm

Là loại thuế gián thu tính trên khoản giá trị

tăng thêm của h/hóa, d/vụ phát sinh trong

quá trình từ khâu SX, lưu thông đến tiêu dùng.

Tổng giá trị

h/hóa,

d/vụ bán ra

Tổng giá trị

h/hóa,

d/vụ mua vào

tương ứng

-

GTGT =

Doanh

nghiệp

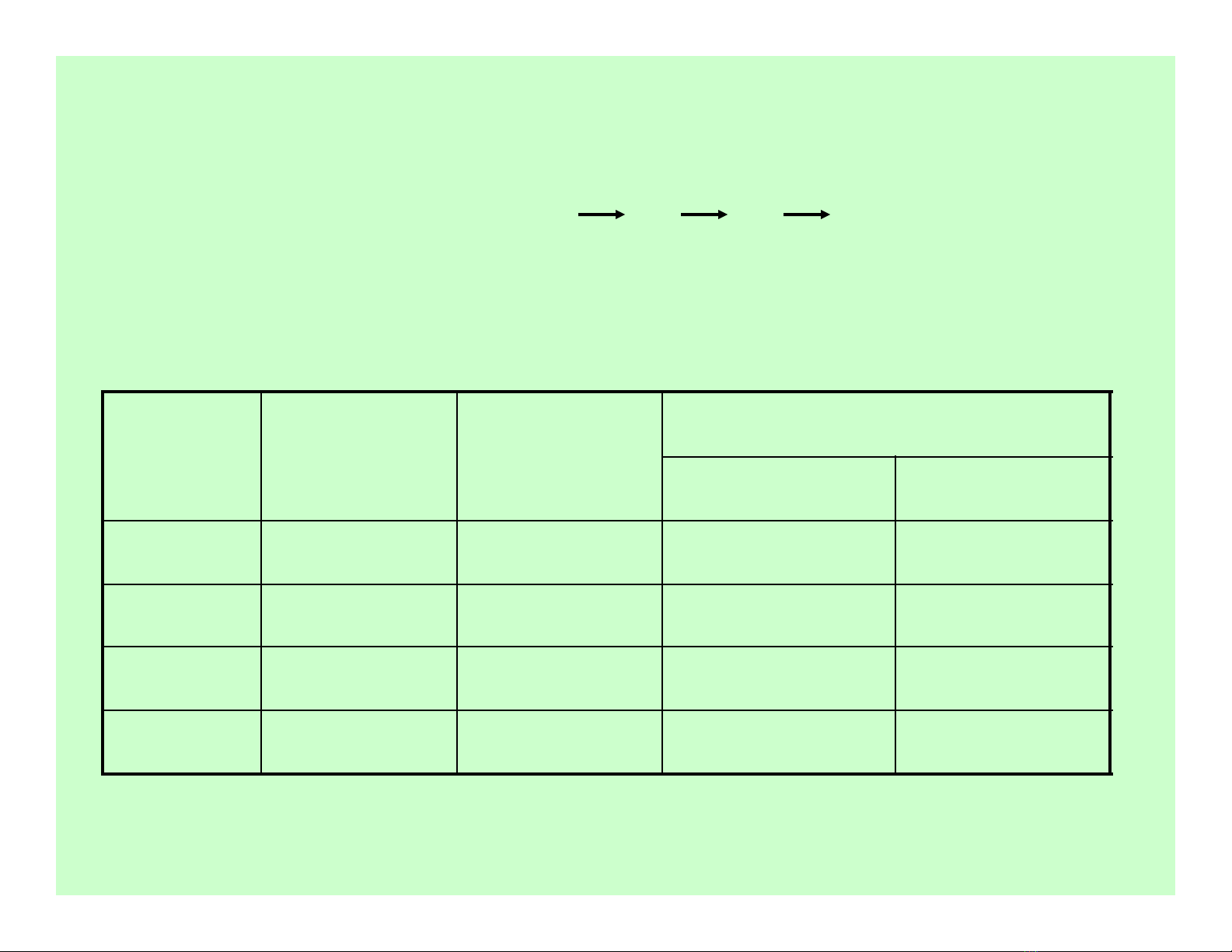

Giá

bán

GTGT Thuế GTGT

T/suất (%) Số tiền

A 2.000 2.000 10 ?

B 4.500 ? 10 ?

C 7.000 ? 10 ?

D 9.000 ? 10 ?

Ví dụ: Các doanh nghiệp sau đây có quan hệ mua

bán h/hóa cho nhau: A B C D (D là doanh

nghiệp bán lẻ hàng X đến người tiêu dùng).

Đvt: 1.000đ/sp

![Thuế thu nhập cá nhân: Tổng quan về thuế - Chương 6 [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2020/20200602/huonggiangsone/135x160/6421591073966.jpg)