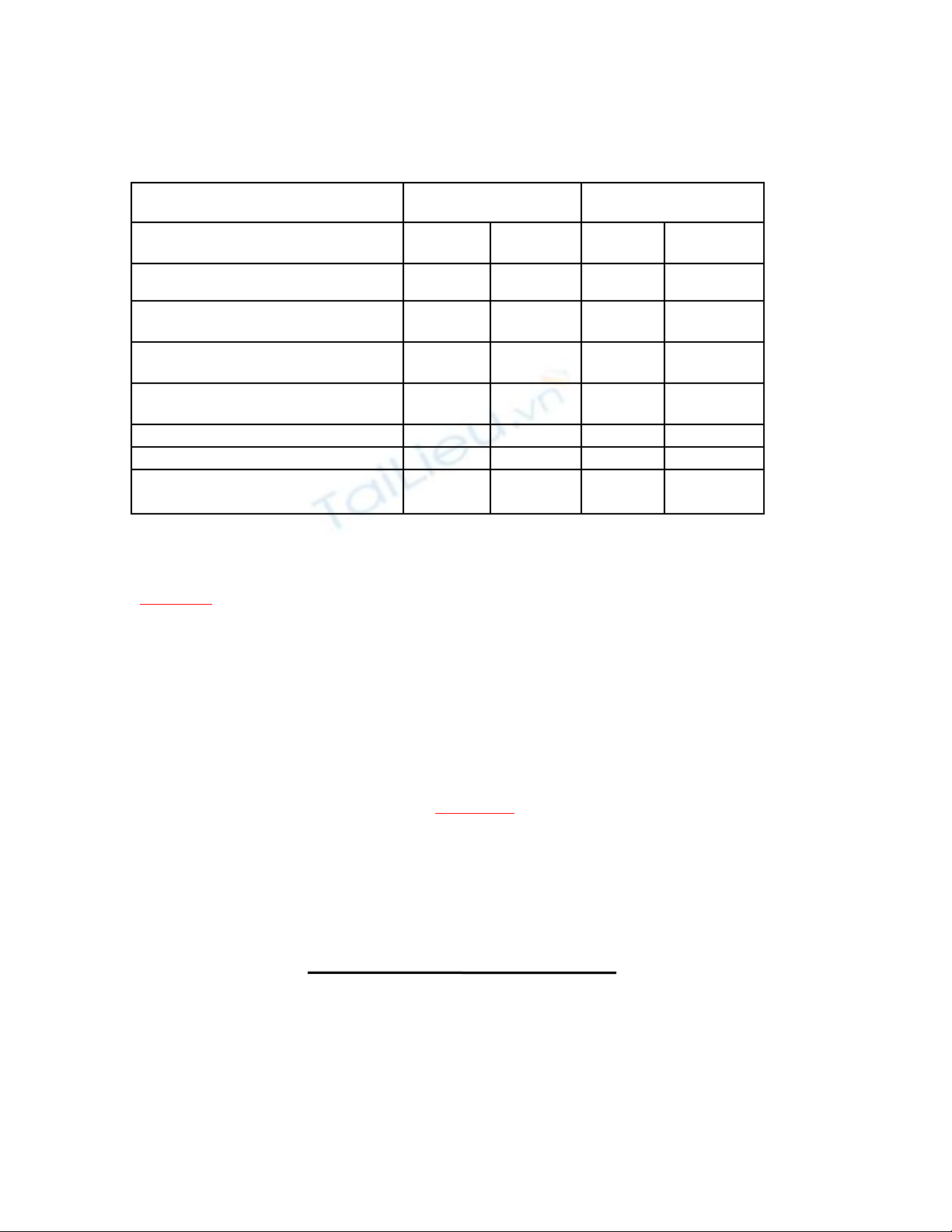

Bài 1: Công ty A có tài li u c a 2 b ph n ph c v : (1.000 đ ng)ệ ủ ộ ậ ụ ụ ồ

Ch tiêuỉPX ĐI NỆPXSC

Chi phí ban đ uầ

- Bi n phíế12.000 14.000 2.400 2.800

- Đ nh phíị10.500 11.000 5.100 6.000

S n ph m SXả ẩ

- T s d ngự ử ụ 200kw 220kw 40 giờ30 giờ

- Cung c p gi a 2 b ph nấ ữ ộ ậ 1.000kw 1.100kw 50 giờ60 giờ

- Cung c p cho s n xu t chínhấ ả ấ 7.000kw 7.200kw 120 giờ140 giờ

- Cung c p cho QLDNấ2.000kw 1.900kw 30 giờ40 giờ

K ho ch 2 b ph n ph c v phù h p v i k ho ch ban đ uế ạ ộ ậ ụ ụ ợ ớ ế ạ ầ

Yêu c u:ầ

1. Phân b chi phí b ph n ph c v b ng ph ng pháp tr c ti p vào đ uồ ộ ậ ụ ụ ằ ươ ự ế ầ

năm và cu i năm.ố

2. Phân b chi phí ph c v b ng ph ng pháp b c thang vào đ u năm vàổ ụ ụ ằ ươ ậ ầ

cu i năm – phân b chi phí đi n n c.ố ổ ệ ướ

Bài Gi i:ả

ĐVT : 1.000 đ ngồ

(L u ý : đ u năm là kỳ k ho ch, cu i năm là kỳ th c t )ư ầ ế ạ ố ự ế

1. Ph ng pháp tr c ti p:ươ ự ế

* PX. Đi n:ệ

T l phân b = ỷ ệ ổ

T l phân b = 12.000 + 10.500 / 7.000 + 2.000 = 2,5ỷ ệ ổ

M c phân b :ứ ổ

Chi phí phân bổ

Σm c s d ng c a tiêu th c phân bứ ử ụ ủ ứ ổ

-SXC ( k ho ch) : 2,5 x 7.000 = 17.500 (đvt)ế ạ

- QLDN (K ho ch) : 2,5 x 2.000 = 5.000 (đvt)ế ạ

- SXC ( Th c t ) : 2,5 x 7.200 = 18.000 (đvt)ự ế

- QLDN ( TT) : 2,5 x 1.900 = 4.750 (đvt)

* PX. S a ch a:ử ữ

T l phân b = 2.400 + 5.100 / 120 + 30 = 50ỷ ệ ổ

M c phân b :ứ ổ

- SXC ( k ho ch) : 50 x 120 = 6.000 (đvt)ế ạ

- QLDN (K ho ch) : 50 x 30= 1.500 (đvt)ế ạ

- SXC ( Th c t ) : 50 x 140 = 7.000 (đvt)ự ế

-QLDN ( TT) : 50 x 40 = 2.000 (đvt)

2. Theo ph ng pháp b c thang:ươ ậ

* PX. Đi n:ệ

T l phân b = 12.000 + 10.500 / 1.000 + 7.000 + 2.000 = 2,25ỷ ệ ổ

=> M c phân b :ứ ổ

- PXSC ( k ho ch) : 2,25 x 1.000 = 2.250 (đvt)ế ạ

- SXC (K ho ch) : 2,25 x 7.000 = 15.750 (đvt)ế ạ

- QLDN ( KH) : 2,25 x 2.000 = 4.500 (đvt)

- PXSC ( TT) : 2,25 x 1.100 = 2.475 (đvt)

- SXC (TT) : 2,25 x 7.200 = 16.200 (đvt)

- QLDN ( TT) : 2,25 x 1.900 = 4.275 (đvt)

* PX. S a ch a:ử ữ

T l phân b = 2.400 + 5.100 + 2.250 / 120 + 30 = 65ỷ ệ ổ

=> M c phân b :ứ ổ

- SXC ( k ho ch) : 65 x 120 = 7.800 (đvt)ế ạ

- QLDN (K ho ch) : 65 x 30= 1.950 (đvt)ế ạ

- SXC ( Th c t ) : 65x 140 = 9.100 (đvt)ự ế

-QLDN ( TT) : 65 x 40 = 2.600 (đvt)

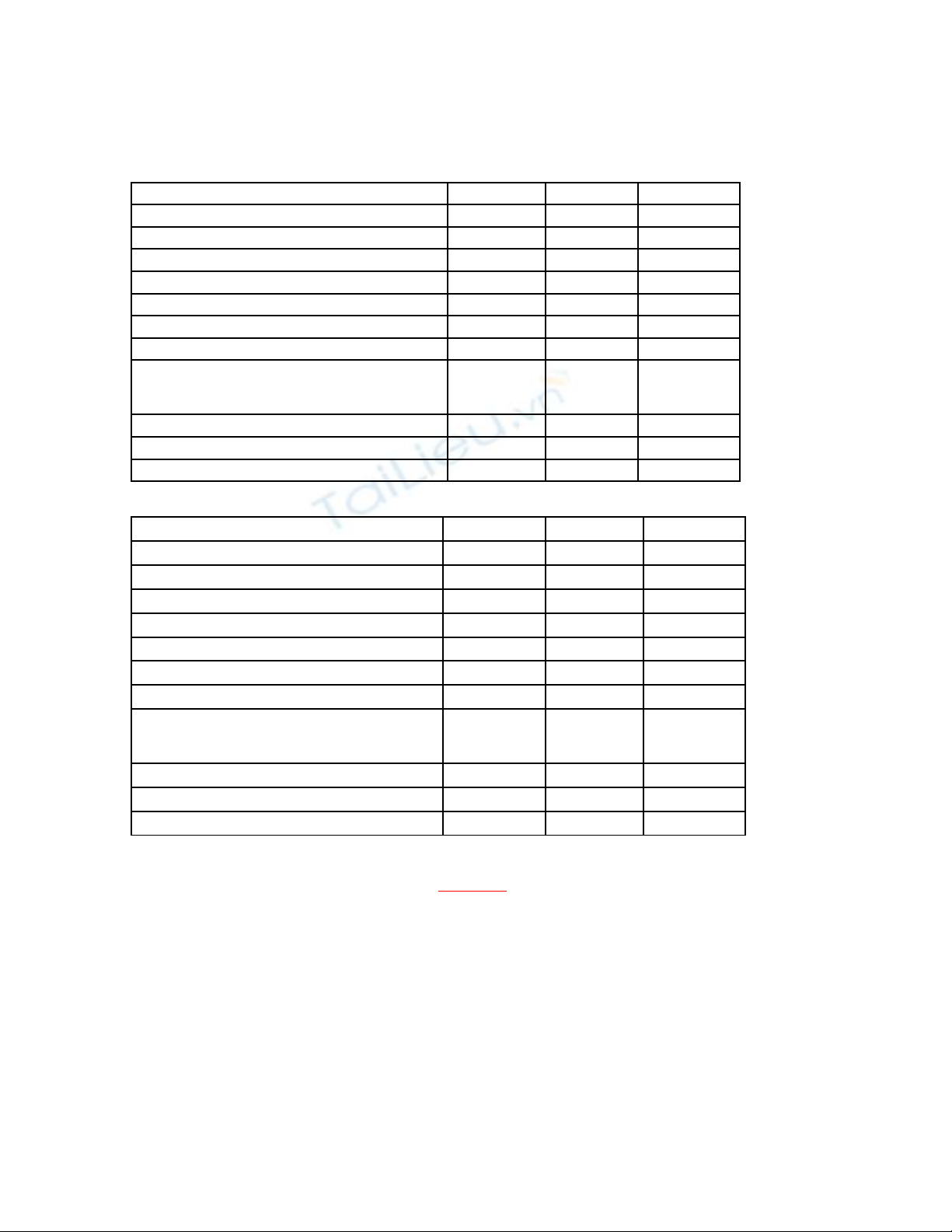

Bài 2:

Công ty B có tài li u c a 3 b ph n ph c v ( ĐVT: 1.000 đ ng)ệ ủ ộ ậ ụ ụ ồ

- K ho ch:ế ạ

T đi nổ ệ T n cổ ướ S a ch aử ữ

Chi phí ban đ uầ

- Bi n phíế1/kwh 2/m310/giờ

- Đ nh phíị10.200 8.010 5.005

Sàn ph m b ph n ph c v SXẩ ộ ậ ụ ụ

- T s d ngư ử ụ 200kwh 10m340 giờ

- Cung c p cho SX chínhấ7.000 kwh 1003120 giờ

- Cung c p cho QLDNấ2.000 kwh 20m350 giờ

SP b ph n ph c v cung c p l nộ ậ ụ ụ ấ ẫ

nhau

- SP di n cung c p BP ph c vệ ấ ụ ụ 100kwh 300kwh

- SP n c cung c p BP ph c vướ ấ ụ ụ 5m3

- S a ch a cho BP ph c vử ữ ụ ụ 60 giờ20 giờ

- Th c t :ự ế

T đi nổ ệ T n cổ ướ S a ch aử ữ

Chi phí ban đ uầ

- Bi n phíế13.000 4.000 1.500

- Đ nh phíị12.000 6.000 5.000

Sàn ph m b ph n ph c v SXẩ ộ ậ ụ ụ

- T s d ngư ử ụ 100kwh 10m322 giờ

- Cung c p cho SX chínhấ6.000kwh 100m3125 giờ

- Cung c p cho QLDNấ1.000kwh 20m355 giờ

SP b ph n ph c v cung c p l nộ ậ ụ ụ ấ ẫ

nhau

- SP di n cung c p BP ph c vệ ấ ụ ụ 120kwh 310kwh

- SP n c cung c p BP ph c vướ ấ ụ ụ 6m3

- S a ch a cho BP ph c vử ữ ụ ụ 65 giờ24 giờ

Yêu c u: Phân b b ph n ph c v b ng pầ ổ ộ ậ ụ ụ ằ 2 tr cự ti p vào cu i năm.ế ố

Bài gi iả:

* T ĐI N:Ổ Ệ

T l phân b = 200+ 7.000+2.000+100+300+10.200 / 7.000 + 2.000 = 2,2ỷ ệ ổ

=> M c phân b :ứ ổ

- Cung c p cho SXC : 2,2 x 6.000 = 13.200 (đvt)ấ

- Cung c p cho QLDN : 2,2 x 1.000 = 2.200 (đvt)ấ

* T N C:Ổ ƯỚ

T l phân b = (10+100+20+5)*2+8.010 / 100+ 20 = 69ỷ ệ ổ

=>M c phân b :ứ ổ

- Cung c p cho SXC : 69 x 100= 6.900 (đvt)ấ

- Cung c p cho QLDN : 69 x 20 = 1.380 (đvt)ấ

* T S A CH A:Ổ Ử Ữ

T l phân b = (40+120+50+60+20)*10 + 5.005 / 120 + 50 = 46,5ỷ ệ ổ

=>M c phân b :ứ ổ

- Cung c p cho SXC : 46,5 x 155= 7.207,5 (đvt)ấ

- Cung c p cho QLDN : 46,5 x 55 = 2.557,5 (đvt)ấ

Bài 3: DN Thành Toàn xu đ gia d ng có thông tin v đ nh m c nh sau:ấ ồ ụ ề ị ứ ư

Kho n m cả ụ L ng đ nhượ ị

m cứ

Giá kế

ho chạ

Chi phí

- NVL 4 kg 5.000 đ/kg 20.000

- Nhân công 3 h 10.000 đ/h 30.000

- SXC kh bi n( bi n phí)ả ế ế 3 h 4.000 đ/h 12.000

- SXC b t bi n ( đ nh phí)ấ ế ị 102.000.000

- Chi phí th i kỳờ180.000.000

-Công ty d ki n tiêu th 12.000sp v i giá bán 90.000 đ/spự ế ụ ớ

- Th c t trong kỳ công ty đã tiêu đ c 11.500sp v i giá bán 95.000 đ/sp, chiự ế ượ ớ

phí phát sinh th c t nh sau:ự ế ư

+ Chi phí kh bi n: 730.000.000, trong đó công ty đã mua 48.300 kg v i giáả ế ớ

4.800 đ/kg và 354.200.000 đ ng ti n l ng tr c ti p cho 30.800 h lao đông tr cồ ề ươ ự ế ự

ti p.ế

+ Chi phí b t bi n ( đ nh phí): 275.000.000 đ ng.ấ ế ị ồ

Yêu c u:ầ

1. L p k ho ch c đ nh, k ho ch linh ho t, báo cáo thu nh p th c t d ngậ ế ạ ố ị ế ạ ạ ậ ự ế ạ

đ m phí ( K ho ch th c t ).ả ế ạ ự ế

2. Phân tích bi n đ ng chi phí m c đ 0, 1 và 2.ế ộ ở ứ ộ

3. Phân tích chênh l ch giá và chênh l ch hi u qu cho NVL và Nhân công.ệ ệ ệ ả

Bài gi i:ả

1. L p các k ho chậ ế ạ

Doanh thu th c t = SL th c t x giá bán th c tự ế ự ế ự ế

Doanh thu c đ nh (k ho ch) = SL k ho ch x giá bán k ho chố ị ế ạ ế ạ ế ạ

Doanh thu linh ho t = SL th c t x giá bán k ho chạ ự ế ế ạ

T ng CPKB = CPKB/1spổ2 x SL (theo t ng kỳ thích h p)ừ ợ

L u ý : K ho ch linh ho t thì t t c đ u kỳ k ho ch (tr S N L NGư Ở ế ạ ạ ấ ả ề ở ế ạ ừ Ả ƯỢ

là kỳ th c t )ở ự ế

T ng h p phép tính toán thành b ng sau:ổ ợ ả

ĐVT : 1.000 đ

Ch tiêuỉKHCĐ KHTT KHLH

Doanh thu 1.080.000 1.092.500 1.035.000

Chi phí kh bi nả ế 744.000 730.000 713.000

S d đ m phíố ư ả 336.000 362.000 322.000

Chi phí b t bi nấ ế 282.000 275.000 282.000

L i nhu nợ ậ 54.000 87.500 40.000

2. Phân tích bi n đ ng:ế ộ

* M c đ 0ứ ộ :

ĐVT: 1.000 đ

L i nhu n th c tợ ậ ự ế 87.500

L i nhu n k ho chợ ậ ế ạ 54.000

Chênh l chệ33.500

![Bài tập Kế toán quản trị: Tổng hợp 89 câu [kèm đáp án]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250612/minhquan0690/135x160/41641768201852.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)