K TOÁN QU N TRẾ Ả Ị

Công ty c ph n Th ng m i và đ u t Tân Hoàng Thành chuyên kinh doanh 2ổ ầ ươ ạ ầ ư

lo i r u chính là r u X và r u Y.ạ ượ ượ ượ

- T l s d đ m phí c a r u X và r u Y l n l t là 40% và 75%.ỷ ệ ố ư ả ủ ượ ượ ầ ượ

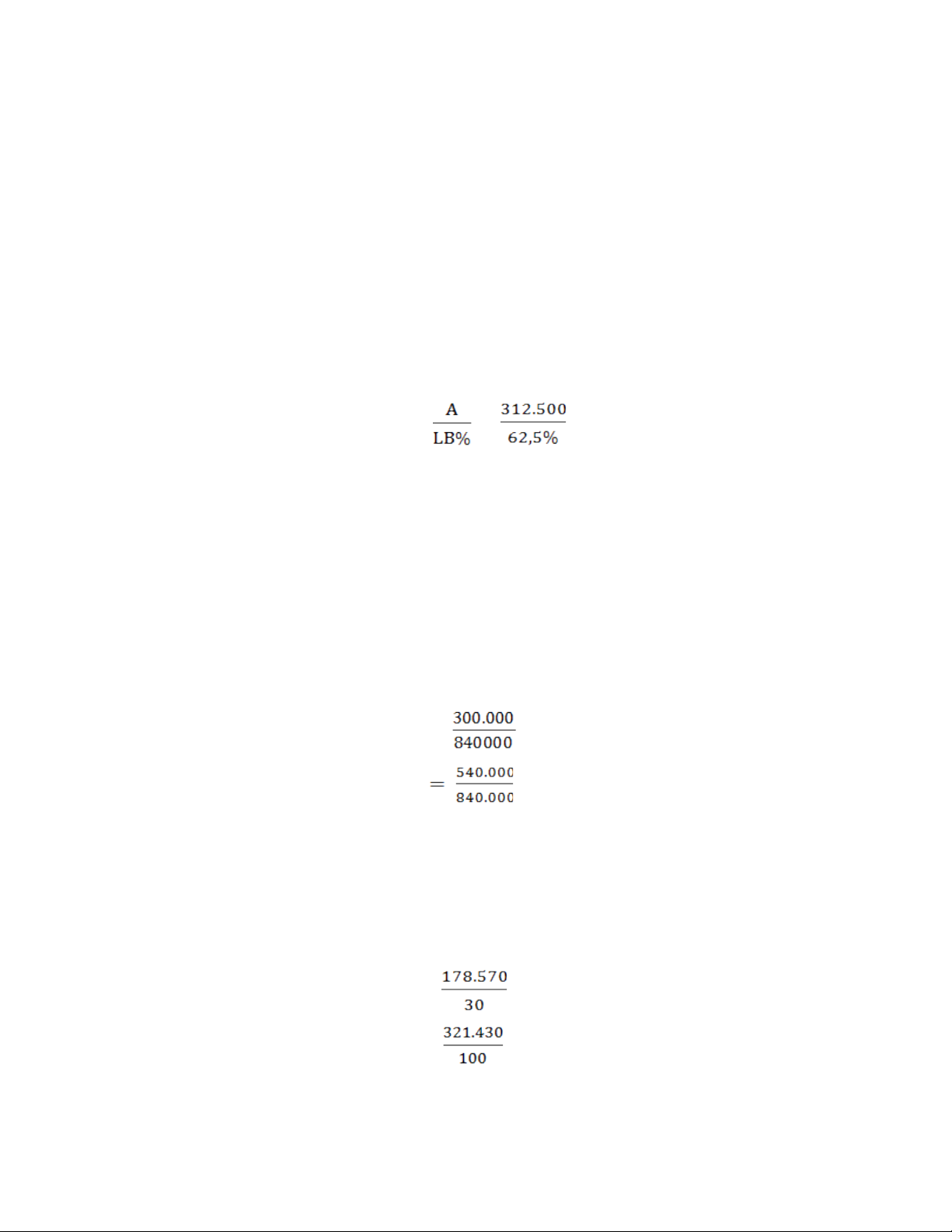

- T l s d đ m phí bình quân là 62,5%.ỷ ệ ố ư ả

- Đ nh phí 312.500 (nghìn đ ng).ị ồ

Ta có b ng s li u c a doanh nghi p trong tháng 1 năm 2011 nh sau:ả ố ệ ủ ệ ư

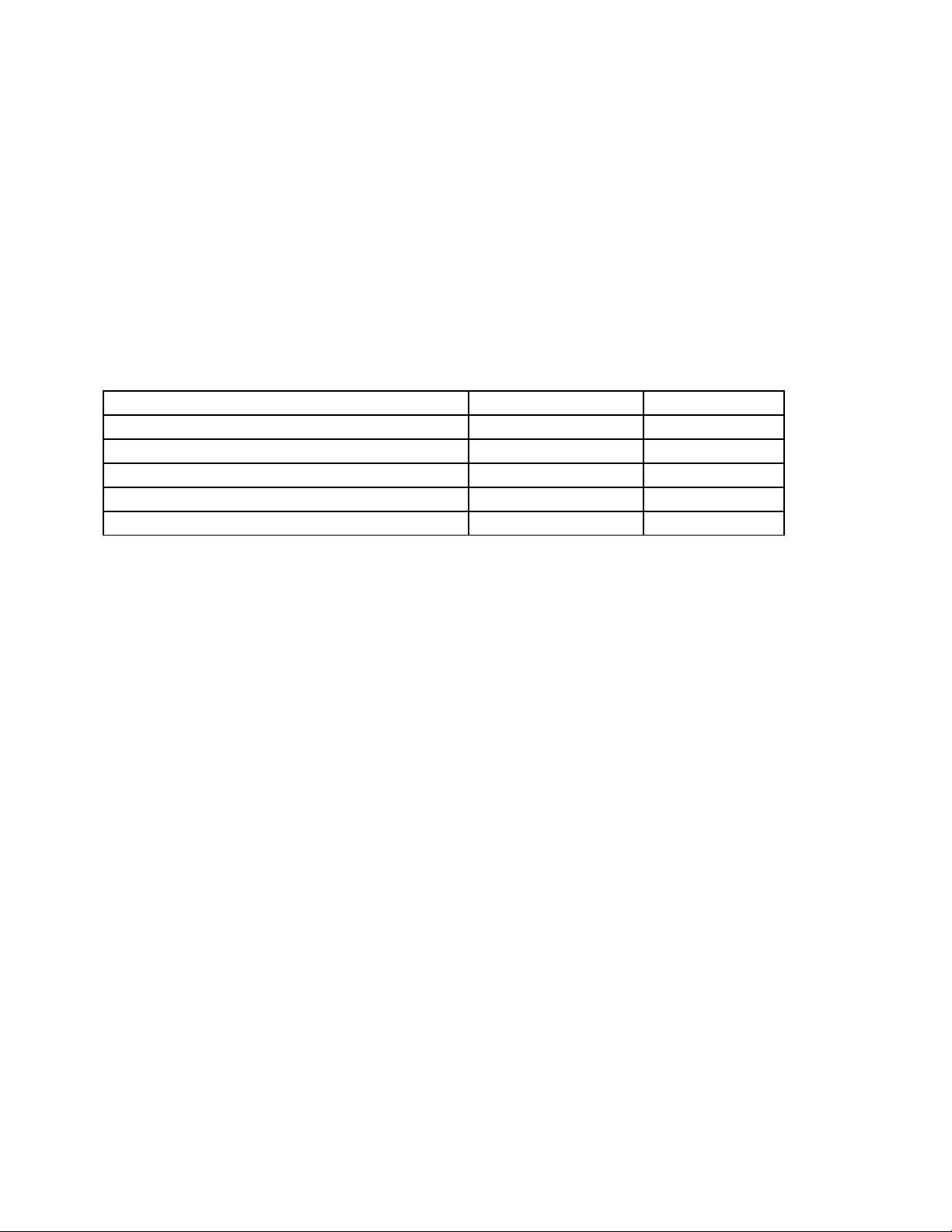

Ch tiêuỉR u Xượ R u Yượ

Đ n giá bán (nghìn đ ng)ơ ồ 30 100

Bi n phí đ n v (ngđ/chai)ế ơ ị 18 25

S d đ m phí đ n vố ư ả ơ ị 12 75

T l s d đ m phíỷ ệ ố ư ả 40% 75%

S l ng tiêu th trong tháng (chai)ố ượ ụ 10.000 5.400

1. Xác đ nh doanh thu hòa v n chung và doanh thu hòa v n riêng c a t ng lo i r u. T đóị ố ố ủ ừ ạ ượ ừ

xác đ nh s n l ng hòa v n c a t ng m t hàng t ng ng v i doanh thu hoàn v n đãị ả ượ ố ủ ừ ặ ươ ứ ớ ố

xác đ nh.ị

Trong tháng 2, công ty có nh ng ph ng án kinh doanh đ c l p nh sau:ữ ươ ộ ậ ư

2. N u công ty ti p t c bán thêm 1000 s n ph m n a vào tháng 2 nh ng c c u kh iế ế ụ ả ẩ ữ ư ơ ấ ố

l ng là 50/50 cho m i lo i s n ph m tiêu th thì lãi thu n d ki n s tăng lên hayượ ỗ ạ ả ẩ ụ ầ ự ế ẽ

gi m đi? Gi i thích?ả ả

3. T ng t nh đi u ki n câu 2, khi đó, doanh thu và s n l ng hòa v n s tăng lênươ ự ư ề ệ ở ả ượ ố ẽ

hay gi m đi? Gi i thích?ả ả

4. Sau th i gian nghiên c u kh thi, trong tháng 2, doanh nghi p quy t đ nh s đ a ra thờ ứ ả ệ ế ị ẽ ư ị

tr ng m t s n ph m m i là r u Z. Do có thêm s n ph m này nên chi phí PG d ki nườ ộ ả ẩ ớ ượ ả ẩ ự ế

s tăng thêm 20.000.000 đ ng. Doanh nghi p s ph i đ nh giá bán cho r u Z m c t iẽ ồ ệ ẽ ả ị ượ ở ứ ố

thi u là bao nhiêu đ lãi thu n c a doanh nghi p v n nh cũ. ể ể ầ ủ ệ ẫ ư

Bi t r ng: k t qu thăm dò th tr ng cho bi t, m c tiêu th c a r u Z khá khiêmế ằ ế ả ị ườ ế ứ ụ ủ ượ

t n so v i 2 s n ph m truy n th ng X và Y. Trong tháng 2, doanh nghi p d tính ch cóố ớ ả ẩ ề ố ệ ự ỉ

th tiêu th đ c 3.125 s n ph m Z. M t khác, r u Z là lo i r u có tính trung gianể ụ ượ ả ẩ ặ ượ ạ ượ

gi a 2 s n ph m X – bình dân và Y – cao c p nên d ki n khi tiêu th thêm Z s làm choữ ả ẩ ấ ự ế ụ ẽ

s d đ m phí bình quân có th h xu ng m c 50%.ố ư ả ể ạ ố ứ

5. Gi s trong tháng 2, doanh nghi p ch a s n xu t r u Z mà d đ nh tăng doanh sả ử ệ ư ả ấ ượ ự ị ố

lên 15% so v i năm tr c và xét th y r u X có kh năng thích ng v i th tr ng h nớ ướ ấ ượ ả ứ ớ ị ườ ơ

nên d đ nh thay đ i c c u doanh thu tiêu th s n ph m theo h ng tăng 5% r u Xự ị ổ ơ ấ ụ ả ẩ ướ ượ

và gi m 5% r u Y. Hãy xác đ nh:ả ượ ị

- T l s d đ m phí bình quân c a tháng t i và l i nhu n c a công ty có th đ t đ cỷ ệ ố ư ả ủ ớ ợ ậ ủ ể ạ ượ

trong tháng t i.ớ

6. Gi s công ty v n th c hi n s l ng tiêu th nh tháng 1 nh ng nhân viên kinhả ử ẫ ự ệ ố ượ ụ ư ư

doanh nh n th y r u Y có nhi u u th h n r u X nh u ng không x c, không bậ ấ ượ ề ư ế ơ ượ ư ố ố ị

đau đ u và mang l i c m giác d ch u nên công ty quy t đ nh đ u t đ phát tri n s nầ ạ ả ễ ị ế ị ầ ư ể ể ả

ph m này b ng cách thuê PG đ gi i thi u s n ph m này đ n khách hàng. c tính chiẩ ằ ể ớ ệ ả ẩ ế Ướ

phí này kho ng 20.000.000 đ ng/tháng và c c u s l ng tiêu th có th thay đ i theoả ồ ơ ấ ố ượ ụ ể ổ

t l 60%, 40% trong khi doanh thu tiêu th không thay đ i. Hãy xác đ nh s thay đ iỷ ệ ụ ổ ị ự ổ

c a t l s d đ m phí bình quân và công ty có nên ti n hành vi c đ u t này không? ủ ỷ ệ ố ư ả ế ệ ầ ư

7.Tr ng phòng kinh doanh d đ nh tăng giá bán c a r u X lên 50.000 đ ng/chai vàưở ự ị ủ ượ ồ

gi m giá r u Y xu ng còn 90.000 đ ng/chai. Tăng chi phí PG cho r u y thêmả ượ ố ồ ượ

15.000.000 đ ng/tháng. D ki n s n l ng tiêu th c a r u X s gi m 10% còn s nồ ự ế ả ượ ụ ủ ượ ẽ ả ả

l ng tiêu th r u Y tăng 30%. Công ty có nên th c hi n ph ng án này không?ượ ụ ượ ự ệ ươ

8. Đ s n ph m r u Y đ n v i ng i tiêu dùng nhi u h n, công ty d ki n khuy nể ả ẩ ượ ế ớ ườ ề ơ ự ế ế

m i cho khách hàng b ng cách t ng kèm 1 chi c b t l a tr giá 10.000 đ ng khi kháchạ ằ ặ ế ậ ử ị ồ

hàng mua 2 chai Y, đ ng th i tăng l ng cho b ph n PG trong đ nh phí thêm 5.000.000ồ ờ ươ ộ ậ ị

đ ng/tháng. Công ty d ki n s n l ng tiêu th r u Y s tăng thêm 20%, còn s nồ ự ế ả ượ ụ ượ ẽ ả

l ng r u X gi m đi 5%. Trong đi u ki n các y u t khác không đ i. Công ty có nênượ ượ ả ề ệ ế ố ổ

th c hi n ph ng án này không?ự ệ ươ

Đ n v tính: 1000đơ ị

1. Bi t:ế

•Doanh thu hòa v n toàn công ty:ố

I0 = = = 500.000

•Doanh thu hòa v n t ng m t hàng:ố ừ ặ

- Doanh thu t ng m t hàng: ừ ặ

IX = 10.000 * 30 = 300.000

IY = 5.400 * 100 = 540.000

Doanh thu toàn công ty:

300.000 + 540.000 = 840.000

T tr ng doanh thu t ng m t hàng: ỷ ọ ừ ặ

%xX = * 100% = 35,714 (%)

%xY * 100% = 64,286 (%)

=>doanh thu hoa v n t ng m t hàngố ừ ặ

I0X = 35,714% * 500.000 = 178.570

I0Y = 64,286% * 500.000 = 321.430

•S n l ng hòa v n t ng m t hàng:ả ượ ố ừ ặ

x0X = = 5.952

x0Y = = 321.4

xX = 10.000 s n ph mả ẩ

gX = 30

bX = 18

xY = 5.400 s n ph mả ẩ

gY = 100

bY = 25

2. N u công ty ti p t c bán thêm 1000sp n a vào tháng 2 v i c c u kh iế ế ụ ữ ớ ơ ấ ố

l ng là 50/50 cho m i lo i sp tiêu th thì lãi thu n s tăng lên, vì: áp d ng công thúc:ượ ỗ ạ ụ ầ ẽ ụ

V i t l s d đ m phí không đ i, doanh thu c a doanh nghi p nghi p tăng lên thì l iớ ỷ ệ ố ư ả ổ ủ ệ ệ ợ

nhu n c a doanh nghi p cũng tăng lên.ậ ủ ệ

Ta có: kh i l ng m i lo i sp tiêu th s đ c tăng thêm là: ố ượ ỗ ạ ụ ẽ ượ

= 500 (SP)

Doanh thu m i lo i s n ph m tăng thêm:ỗ ạ ả ẩ

500 * 30 = 15.000

500 * 100 = 50.000

L i nhu n tăng thêm:ợ ậ

= 15.000 * 40% + 50.000 * 75% = 43.500

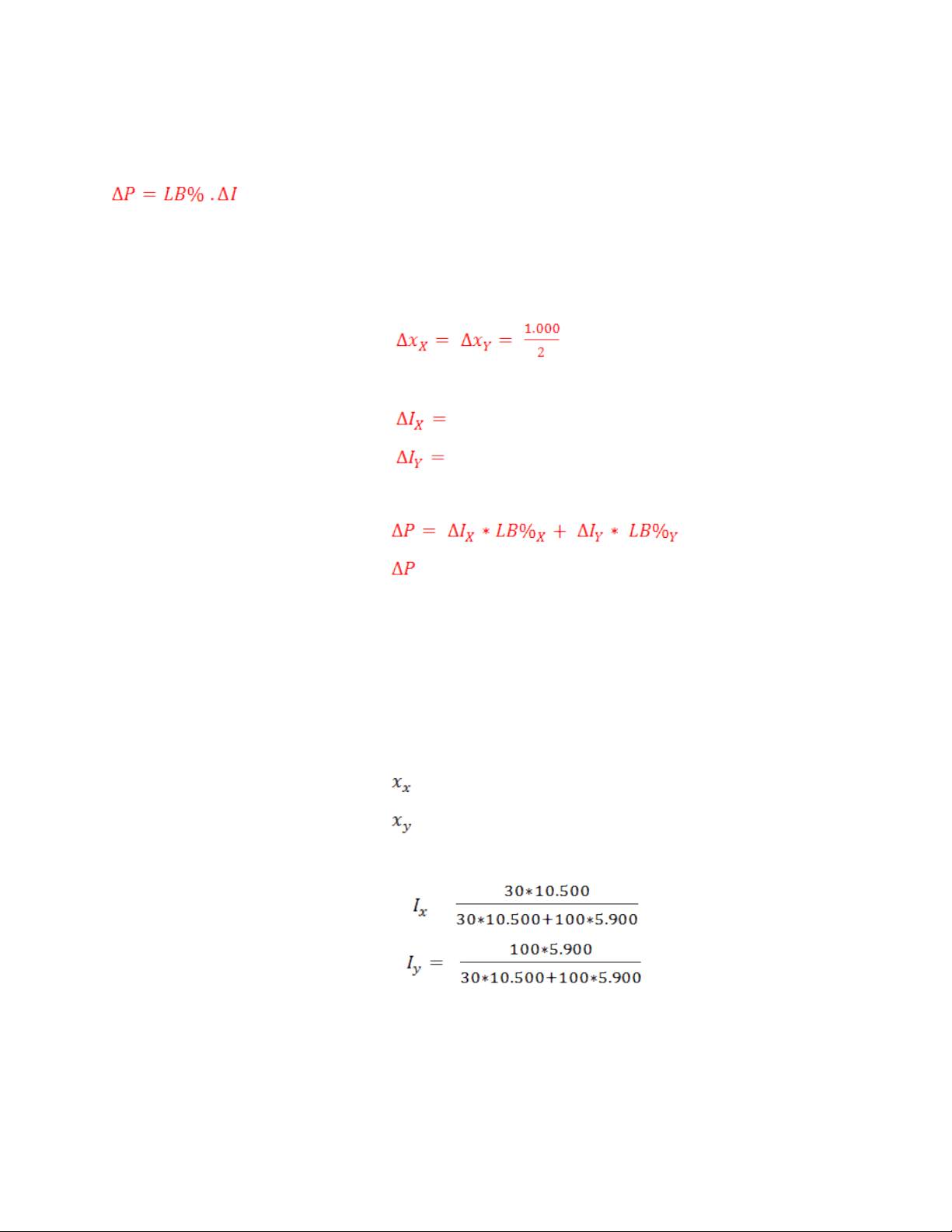

3. N u m i tháng công ty bán thêm 1.000sp mà c c u kh i l ng là 50/50 cho m i lo iế ỗ ơ ấ ố ượ ỗ ạ

s n ph m tiêu th thì ả ẩ ụ

M i s n ph m thiêu th thêm đ c 500spỗ ả ẩ ụ ượ

Do đó:

+ Kh i l ng tiêu th c a t ng s n ph m là:ố ượ ụ ủ ừ ả ẩ

= 10.000 + 500 = 10.500 (SP)

= 5.400 + 500 = 5.900 (SP)

+ T l % doanh thu c a t ng s n ph m là:ỷ ệ ủ ừ ả ẩ

% = = 34,81 (%)

% = 65,19 (%)

+ T ng s d đ m phí c a công ty là:ổ ố ư ả ủ

∑LB = (30-18)*10.500 + (100-25)*5.900 = 568.500

+ T ng doanh thu c a công ty là:ổ ủ

![Bài tập Kế toán quản trị: Tổng hợp 89 câu [kèm đáp án]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250612/minhquan0690/135x160/41641768201852.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)