Tuyển tập Hội nghị Khoa học thường niên năm 2019. ISBN: 978-604-82-2981-8

436

CƠ CẤU TỔ CHỨC QUẢN TRỊ CÔNG TY VÀ XU HƯỚNG

Ở VIỆT NAM HIỆN NAY

Lê Thị Mỹ Dung

Trường Đại học Thủy lợi, email: dungltm@tlu.edu.vn

1. GIỚI THIỆU CHUNG

Trong bối cảnh toàn cầu hóa, nền kinh tế

thế giới biến đổi không ngừng, môi trường

kinh doanh và cạnh tranh toàn cầu ngày càng

khốc liệt, các doanh nghiệp - đặc biệt là các

công ty niêm yết ngày càng chú trọng vào

quản trị công ty. Theo đó, cơ cấu tổ chức quản

trị công ty (CCTC QTCT) ngày càng cải tiến

theo luật doanh nghiệp 2014 và nhu cầu quản

trị công ty hiệu quả, thực chất. Luật doanh

nghiệp 2014 cho phép doanh nghiệp được lựa

chọn cơ cấu quản trị công ty theo mô hình một

cấp hoặc 2 cấp. Hầu hết các doanh nghiệp

Việt Nam hiện nay đang áp dụng mô hình 2

cấp. Tuy nhiên trong vài năm trở lại đây,

nhiều doanh nghiệp đã tiên phong áp dụng mô

hình 1 cấp; chú trọng vào chất lượng và tăng

quyền lực cho chức năng kiểm soát.

2. PHƯƠNG PHÁP NGHIÊN CỨU

Đề tài sử dụng hai nhóm phương pháp

nghiên cứu chính bao gồm:

(1) Nhóm các phương pháp nghiên cứu lý

luận: hệ thống hóa, phân tích, tổng hợp các

tài liệu để tìm hiểu về CCTC QTCT;

(2) Nhóm các phương pháp nghiên cứu

phỏng vấn sâu các chuyên gia, đội ngũ quản

lý cấp cao trong các doanh nghiệp: Phỏng

vấn 3 chuyên gia kinh tế và 10 chủ tịch

HĐQT, tổng giám đốc doanh nghiệp.

3. KẾT QUẢ NGHIÊN CỨU

3.1. Quản trị công ty

Theo tổ chức Hợp tác và Phát triển Kinh tế

(OECD) thì quản trị công ty là những biện

pháp nội bộ để điều hành và kiểm soát công

ty liên quan tới các mối quan hệ giữa Ban

giám đốc, hội đồng quản trị và các cổ đông

của một công ty với các bên có quyên lợi liên

quan. Quản trị công ty cũng tạo ra một cơ cấu

để đề ra các mục tiêu của công ty, và xác

định các phương tiện để đạt được những mục

tiêu đó, cũng như để giám sát kết quả hoạt

động của công ty.

Tại Việt Nam hiện nay, khung quản trị

công ty được đánh giá là phù hợp với các yêu

cầu và nguyên tắc quản trị phổ biến được

thừa nhận trên thế giới. Tuy nhiên, hoạt động

quản trị công ty tại Việt Nam vẫn còn nhiều

điểm hạn chế và yếu kém, ví dụ như vai trò

của Hội đồng quản trị và Ban kiểm soát còn

mang tính hình thức, vẫn còn phần lớn doanh

nghiệp chưa tách bạch HĐQT và ban giám

đốc điều hành…

3.2. Các mô hình cơ cấu tổ chức quản trị

công ty

Theo luật doanh nghiệp 2014, Công ty cổ

phần có quyền lựa chọn tổ chức quản lý và

hoạt động theo một trong hai mô hình sau

đây, trừ trường hợp pháp luật về chứng

khoán có quy định khác:

a) Đại hội đồng cổ đông, Hội đồng quản

trị, Ban kiểm soát và Giám đốc hoặc Tổng

giám đốc. Trường hợp công ty cổ phần có

dưới 11 cổ đông và các cổ đông là tổ chức sở

hữu dưới 50% tổng số cổ phần của công ty

thì không bắt buộc phải có Ban kiểm soát;

b) Đại hội đồng cổ đông, Hội đồng quản

trị và Giám đốc hoặc Tổng giám đốc. Trường

hợp này ít nhất 20% số thành viên Hội đồng

Tuyển tập Hội nghị Khoa học thường niên năm 2019. ISBN: 978-604-82-2981-8

437

quản trị phải là thành viên độc lập và có Ban

kiểm toán nội bộ trực thuộc Hội đồng quản

trị. Các thành viên độc lập thực hiện chức

năng giám sát và tổ chức thực hiện kiểm soát

đối với việc quản lý điều hành công ty.

Như vậy, luật doanh nghiệp 2014 cho phép

doanh nghiệp tự lựa chọn một trong hai mô

hình Cơ cấu quản trị công ty ở trên, chúng ta

có thể thấy hai mô hình này đang được sử

dụng phổ biến trên thế giới.

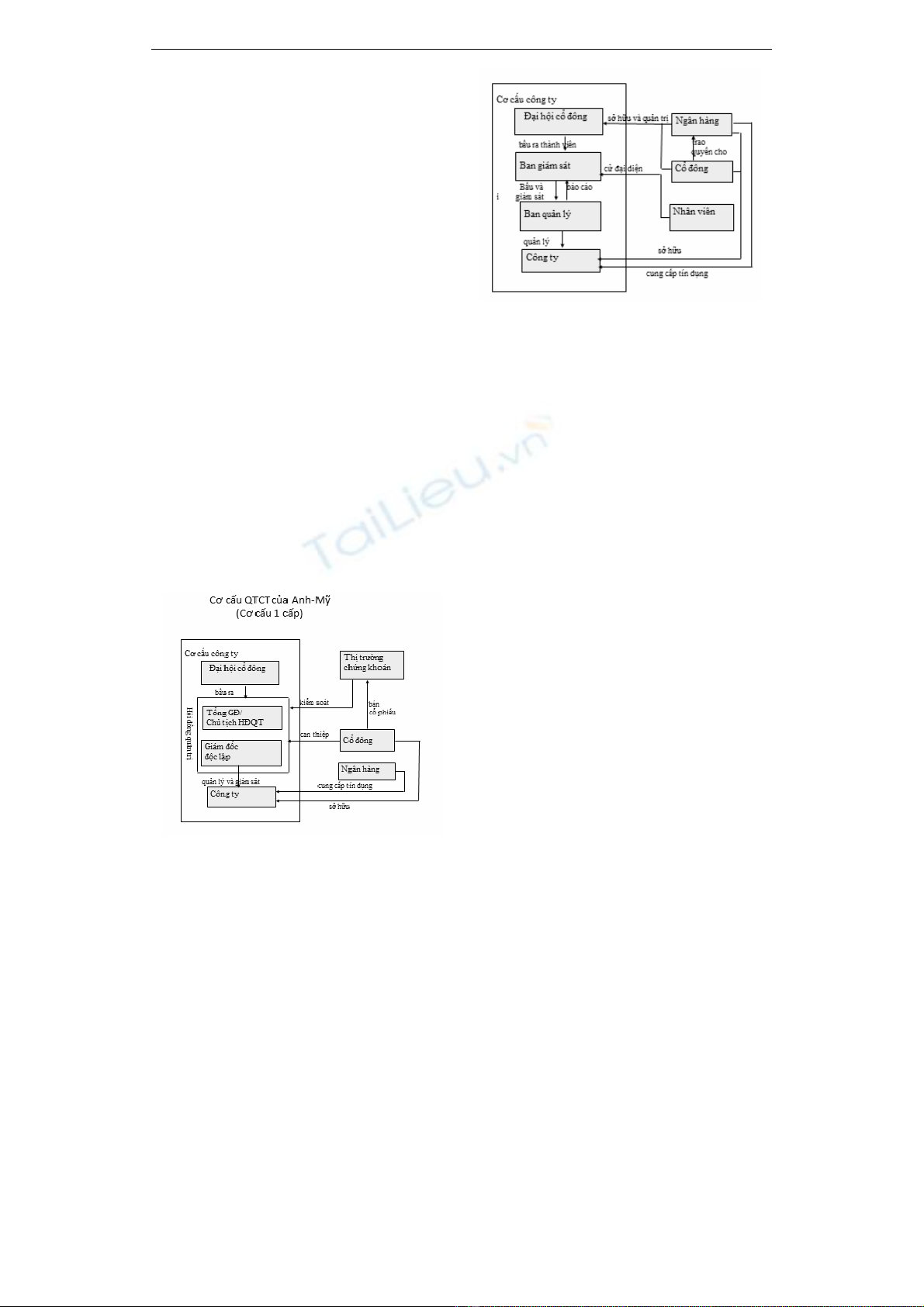

- Một là Mô hình một cấp (1-tier board)

bao gồm Đại hội cổ đông, HĐQT, Ban giám

đốc, có Uỷ ban kiểm toán trực thuộc HĐQT.

Mô hình này không có Ban kiểm soát, nhưng

có các thành viên HĐQT độc lập đóng vai trò

giám sát, nắm giữ Uỷ ban Kiểm toán (Audit

Committee - AC). Mô hình này phổ biến ở

các nước Anh, Mỹ.

Mô hình 1 cấp của Anh – Mỹ có cơ sở chặt

chẽ nhờ: Nhiều luật và quy định pháp lý quy

định mối quan hệ giữa quản lý, HĐQT và cổ

đông. So với thị trường vốn khác, Mỹ có yêu

cầu minh bạch toàn diện nhất và hệ thống

quy định chặt chẽ và phức tạp cho bảo vệ

quyền lợi cổ đông. Thị trường chứng khoán

đóng vai trò quan trọng, thiết lập yêu cầu

niêm yết, minh bạch và các yêu cầu khác.

Hình 1. Sơ đồ cơ cấu QTCT 1 cấp

- Hai là Mô hình hai cấp (2-tier board) bao

gồm Đại hội cổ đông, HĐQT, Ban Kiểm soát

(BKS), Ban giám đốc (BGĐ). Mô hình này

phổ biến ở các nước Đức – Nhật và

Việt Nam:

Hình 2. Mô hình cơ cấu QTCT 2 cấp

Mô hình Đức có đặc điểm 2 ban (tiers) với

các thành viên độc lập: ban điều hành

(management board) bao gồm: giám đốc điều

hành của công ty và ban giám sát (supervisory

board) gồm đại diện người lao động và đại diện

cổ đông. Hai ban này hoàn toàn độc lập, không

ai là thành viên của cả 2 ban.

3.3. Xu hướng cơ cấu QTCT ở Việt Nam

hiện nay

Điểm mấu chốt trong cả hai mô hình quản

trị trên là vai trò của Bộ phận giám sát. Mô

hình hai cấp với Ban kiểm soát (BKS) đã quá

quen thuộc với Việt Nam, nhưng thế giới chỉ

còn ít quốc gia dùng.

Vai trò BKS quy định trong Luật doanh

nghiệp 2014 rất lớn, nhưng thực tế theo khảo

sát của IFC, BKS không đáp ứng được vai trò

giám sát, IFC dùng một từ rất đơn giản để

đánh giá tính hiệu lực của BKS ở Việt Nam

là "On Paper" – chỉ là trên giấy tờ.

Lý do quan trọng nhất là BKS bị cô lập,

không được cung cấp nguồn lực, thông tin

nên họ chẳng làm được gì khi được trao

quyền đại diện cho cổ đông giám sát HĐQT

và BGĐ.

Với mô hình mới một cấp, chức năng giám

sát được chuyển về HĐQT, xoá bỏ BKS.

HĐQT sẽ có sự tham gia của các thành viên

độc lập, có uy tín và năng lực chuyên môn, đặc

biệt là về kiểm soát và kiểm toán. Thông lệ tốt

nhất trên thế giới về quản trị công ty được

khuyến nghị là Chủ tịch HĐQT sẽ là thành

Tuyển tập Hội nghị Khoa học thường niên năm 2019. ISBN: 978-604-82-2981-8

438

viên độc lập và nắm giữ vai trò chủ nhiệm Uỷ

ban kiểm toán. Uỷ ban kiểm toán là tiểu ban

trực thuộc HĐQT, có tính độc lập cao, quản lý

trực tiếp bộ phận kiểm toán nội bộ của công

ty, thực hiện chức năng giám sát HĐQT và

BGĐ. Khi đó các thành viên độc lập, Uỷ ban

kiểm toán và Kiểm toán nội bộ có đầy đủ

quyền lực, có nguồn lực và vị thế độc lập để

thực hiện tốt vai trò giám sát của mình.

Năm 2018, đã có 2 doanh nghiệp lớn trên

thị trường chứng khoán thay đổi từ mô hình 2

cấp sang mô hình một cấp, đó là Vinamilk và

REE; sau đó có nhiều doanh nghiệp cũng đi

theo mô hình này như Mía đường Thành

Thành Công Tây Ninh, Novaland, Licogi16...

Hình 3. Sơ đồ CCQTCT của Vinamilk

Do các công ty ngày càng lớn và vươn ra

thế giới, kinh doanh đa lĩnh vực trong khi mô

hình ban kiểm soát kiểu cũ với tính chất là

kiểm tra theo định kỳ, không theo sát các

diễn biến tình hình kinh doanh nên vai trò

của họ là hạn chế so với những gì cổ đông kỳ

vọng. Với mô hình tiểu ban kiểm toán mới,

việc quản trị công ty sẽ dễ dàng và minh

bạch, giúp ban điều hành vạch ra chiến lược

kinh doanh hợp lý.

4. KẾT LUẬN

Như vậy, xu hướng sử dụng mô hình

CCTC QTCT một cấp sẽ giúp vai trò kiểm

soát trong QTCT hiệu quả hơn, minh bạch

hơn, nhiều thông tin và quyền lực hơn; tinh

gọn bộ máy hơn.

5. TÀI LIỆU THAM KHẢO

[1] Tổ chức Hợp tác và Phát triển Kinh tế

(OECD), (1999), Các Nguyên tắc Quản trị

Công ty.

[2] Hoàng Văn Hải, (2018), Giáo trình Quản trị

công ty, Nhà xuất bản ĐHQG.

[3] Các tài liệu trên internet khác.

![Cẩm Nang Quản Trị DNNVV: Bí Quyết Thành Công [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251225/tangtuy08/135x160/21921766722918.jpg)