Kỷ yếu Hội thảo quốc tế “Thương mại và phân phối” lần 2 năm 2020

299

CƠ HỘI VÀ THÁCH THỨC ĐỐI VỚI THỊ TRƯỜNG DỊCH VỤ VIỄN THÔNG KHI

VIỆT NAM THAM GIA EVFTA

EVFTA- CHALLENGES AND OPPORTUNITIES FOR TELECOMMUNICATION SERVICES

IN VIETNAM

ThS. Huỳnh Bá Thúy Diệu

Trường Cao Đẳng Công Nghệ Thông Tin Hữu Nghị Việt- Hàn

Email:thuydieudng@gmail.com

Tóm tắt

Việc đàm phán, ký kết và thực thi các Hiệp định thương mại tự do (FTA) thời gian qua đã đưa Việt Nam

trở thành một trong những quốc gia hội nhập nhanh và toàn diện vào nền kinh tế thế giới. Trong các FTA thế hệ

mới, đặc biệt là trong EVFTA các cam kết về lĩnh vực dịch vụ viễn thông luôn là vấn đề được quan tâm. Đây

cũng là một trong những ngành có đóng góp quan trọng trong GDP của Việt Nam. Nghiên cứu này tìm hiểu về

hiện trạng ngành viễn thông Việt Nam trong giai đoạn hiện nay, đồng thời đánh giá những thách thức và cơ hội

của thị trường dịch vụ viễn thông Việt Nam khi hiệp định thương mại tự do EVFTA có hiệu lực, từ đó gợi mở

một số giải pháp tới các cơ quan quản lý nhà nước và các doanh nghiệp viễn thông cần có những quyết sách

điều chỉnh phù hợp với bối cảnh mới.

Từ khóa: cơ hội, thách thức, dịch vụ viễn thông, EVFTA.

Abstract

The recent negotiations, signing and implementation of Free Trade Agreements (FTAs) have made

Vietnam one of the fastest and comprehensive countries to integrate into the world economy. In the new

generation FTAs, especially in EVFTA, commitments on telecommunication services are always a matter of

concern. This is also one of the sectors with important contributions to Vietnam's GDP. This study explores the

current situation of Vietnam's telecommunications industry in the current period, and assesses the challenges

and opportunities of Vietnam's telecommunications service market when the EVFTA free trade agreement

comes into effect, thereby suggesting some solutions to goverment and telecommunications enterprises that need

to make appropriate adjustment policies suitable to the new context.

Keywords: opportunities, challenges, telecommunication services, EVFTA.

1. Đặt vấn đề

Toàn cầu hóa và hội nhập kinh tế quốc tế là cơ hội để phát triển nhưng cũng ẩn chứa rất nhiều

thách thức đối với mọi nền kinh tế, đặc biệt là ở những quốc gia đang phát triển. Sự kiện Việt Nam ký

kết thành công các FTA thế hệ mới sẽ đem lại cơ hội thu hút đầu tư nước ngoài và mở rộng thị trường

xuất khẩu hàng hóa cho các doanh nghiệp trong nước. Bên cạnh đó việc mở cửa thị trường sẽ khiến

cho các doanh nghiệp trong nước gặp một áp lực cạnh tranh rất lớn. Các tập đoàn tư bản nước ngoài

với khả năng to lớn về vốn, công nghệ hiện đại và bề dày kinh nghiệm quản lý kinh doanh sẽ là những

đối thủ quá tầm đối với các doanh nghiệp Việt Nam.

Đối với ngành viễn thông Việt Nam được đánh giá là ngành có sự phát triển mạnh mẽ cả về thị

trường và năng lực cạnh tranh. Tuy nhiên, trong Hiệp định Thương mại tự do (EVFTA), so với nhiều

lĩnh vực khác, dịch vụ viễn thông có mức mở cửa thị trường hạn chế hơn cả về phạm vi hoạt động lẫn

mức độ tham gia của các nhà đầu tư nước ngoài.

Theo báo cáo của Trung tâm WTO và Hội nhập (Phòng Thương mại và Công nghiệp Việt Nam

– VCCI), doanh thu từ hoạt động viễn thông năm 2018 đạt 395,8 nghìn tỷ đồng, tăng 7,3% so với năm

2017. Cả nước hiện có 63 DN đang có giấy phép thiết lập mạng viễn thông công cộng và 75 DN đang

có giấy phép cung cấp dịch vụ viễn thông. Trong khi đó, theo Tổng cục Thống kê, doanh thu viễn

thông ước tính 9 tháng năm 2019 đạt 277,1 nghìn tỷ đồng, tăng 7,23%; cơ sở hạ tầng của ngành viễn

Kỷ yếu Hội thảo quốc tế “Thương mại và phân phối” lần 2 năm 2020

300

thông không ngừng được cải tiến nhằm nâng cao chất lượng dịch vụ. Đến nay, các DN viễn thông hiện

đã có sự tham gia của nhiều DN tư nhân, thúc đẩy sự cạnh tranh trên thị trường, nhưng thị phần vẫn

tập trung chủ yếu về các tập đoàn lớn như Viettel, VNPT, FPT, Mobifone…

Báo cáo tổng quan ngành viễn thông của Công ty Chứng khoán ACBS cho biết, nhiều DN viễn

thông trong nước không những có sự phát triển mạnh về doanh thu mà đang có sự mở rộng đầu tư ra

nước ngoài. Cụ thể, Viettel đã mở rộng kinh doanh ra 12 quốc gia, năm 2019, DN này đặt mục tiêu

tăng trưởng doanh thu 8%; Công ty Cổ phần Viễn thông FPT ghi nhận doanh thu năm 2018 tăng

trưởng 15%, lợi nhuận tăng 19% so với năm trước, hiện FPT đã có 12 chi nhánh tại Campuchia và 1

chi nhánh tại Myanmar… Ngoài ra, nhiều công ty có quy mô nhỏ và vừa cũng đều có mức tăng trưởng

khá, giúp triển vọng về ngành viễn thông rất tích cực.

Tuy nhiên, cho tới nay, Việt Nam mới chỉ cho phép các DN nước ngoài cung cấp dịch vụ qua

biên giới hoặc đầu tư kinh doanh trực tiếp tại Việt Nam trong một số ít ngành với điều kiện khá chặt

chẽ. Nhưng theo khuyến cáo của Trung tâm WTO và Hội nhập, Liên minh châu Âu (EU) là đối tác có

thế mạnh về các dịch vụ tài chính, viễn thông trên thế giới, vì vậy, EVFTA được dự báo sẽ có tác động

đáng kể đến tương lai của hai ngành này cũng như cả nền kinh tế Việt Nam. Vậy đâu là cơ hội và

thách thức dành cho ngành viễn thông Việt Nam khi EVFTA có hiệu lực?

2. Hiện trạng ngành viễn thông Việt Nam và các cam kết về dịch vụ viễn thông trong EVFTA

2.1. Hiện trạng ngành viễn thông Việt Nam năm 2018

Năm 2018 tiếp tục là một năm đầy thách thức đối với ngành viễn thông Việt Nam, khi thị

trường đã ở trạng thái bão hòa, nhiều dịch vụ truyền thống nguy cơ suy giảm,… Không những vậy,

đây còn là năm chứng kiến nhiều biến động của thị trường dưới tác động của hàng loạt chính sách

quản lý lớn được Bộ Thông tin và Truyền thông ban hành, bao gồm: Kế hoạch tập trung xử lý triệt để

tình trạng sim rác, kế hoạch chuyển đổi mã mạng hay triển khai dịch vụ chuyển mạng giữ nguyên

số,… Trong bối cảnh khó khăn như vậy, ngành viễn thông vẫn duy trì được mức tăng trưởng ổn định.

Cụ thể, tính đến cuối năm 2018, tổng số thuê bao điện thoại cả nước ước đạt 129,9 triệu, tăng 2,3%,

trong đó số thuê bao di động đạt 125,6 triệu, tăng 3,8% so với năm 2017. Tổng doanh thu lĩnh vực viễn

thông năm 2018 là khoảng 15 tỷ USD, đạt tốc độ tăng trưởng 6%.

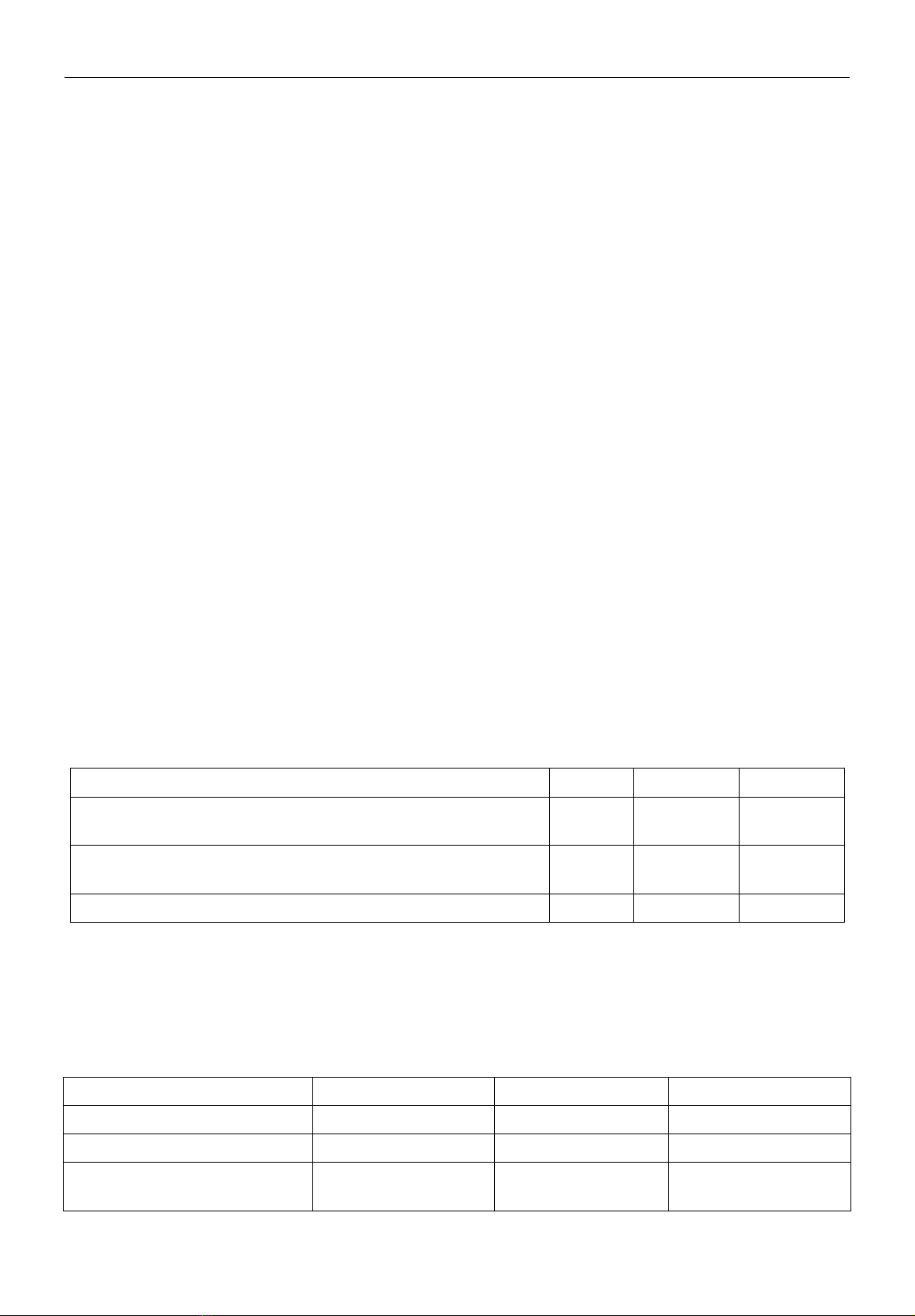

Bảng 1: Số lượng doanh nghiệp được cấp phép hoạt động viễn thông

Giấy phép cung cấp dịch vụ Năm 2017 Năm 2018 Năm 2019

Thiết lập mạng (mạng VSAT, mạng cố định mặt đất toàn quốc

hoặc một/một số tỉnh)

49 52 57

Cung cấp dịch vụ viễn thông (dịch vụ cố định mặt đất toàn quốc

hoặc một/một số tỉnh, viễn thông di động hàng hải, Internet)

103 107 115

Tổng cộng 152 159 172

(Nguồn: Báo cáo nghiệp vụ viễn thông- Cục Viễn Thông- Bộ Thông tin và Truyền thông)

Qua bảng 1 trên ta thấy rằng số lượng doanh nghiệp tham gia vào thị trường ngày một tăng, tuy

tốc độ tăng chưa thực sự đột biến nhưng điều này vẫn chứng tỏ rằng thị trường viễn thông vẫn là một

thị trường có sức hút nhất định.

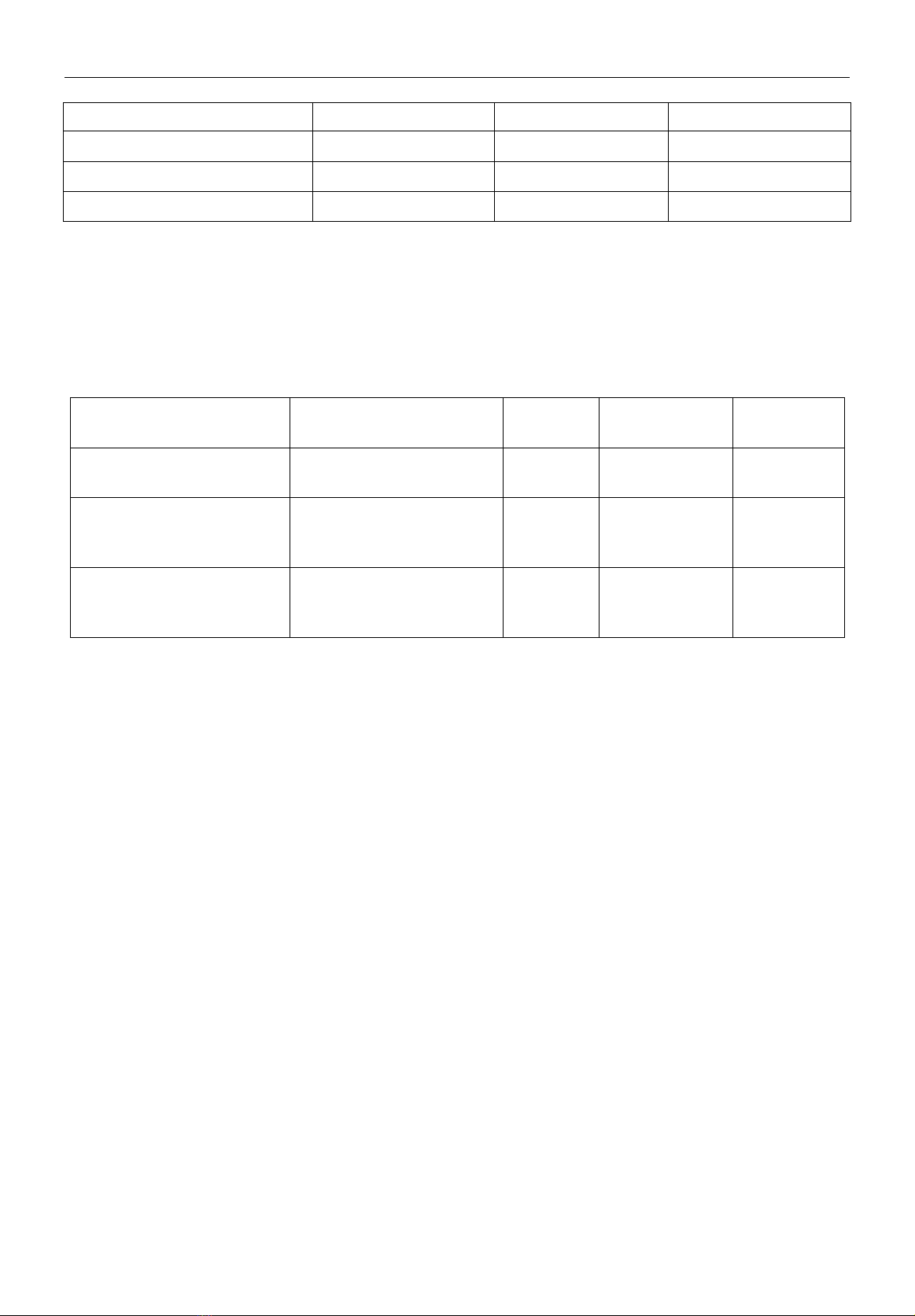

Bảng 2: Tỷ lệ sử dụng dịch vụ viễn thông tại Việt Nam 2017-2019

Chỉ tiêu Năm 2017 Năm 2018 Năm 2019

Tỷ lệ thuê bao di động 116 thuê bao/10 dân 132,3 thuê bao/100 dân 135,3 thuê bao/100 dân

Tỷ lệ thuê bao cố định 5 thuê bao/100 dân 4,3 thuê bao/ 100 dân 3,9 thuê bao/ 100 dân

Tỷ lệ thuê bao internet băng rộng

cố định

11,9 thuê bao/100 dân 14 thuê bao/100 dân 14,3 thuê bao/ 100 dân

Kỷ yếu Hội thảo quốc tế “Thương mại và phân phối” lần 2 năm 2020

301

Chỉ tiêu Năm 2017 Năm 2018 Năm 2019

Tỷ lệ thuê bao băng rộng di động 52,8 thuê bao/100 dân. 55,8 thuê bao/100 dân 58,3 thuê bao/ 100 dân

Tỷ lệ người sử dụng internet 54,19% dân số. 67% dân số 67,5% dân số

Tỷ lệ phủ sóng di động 95% 99,5% 100%

(Nguồn: Báo cáo tình hình sử dụng dịch vụ viễn thông- Bộ Thông tin và Truyền thông)

Về một số chỉ số đánh giá trình độ thông tin theo tiêu chuẩn quốc tế: Theo đánh giá của các tổ

chức quốc tế (IDC – International Data Center, EIU – Economist Intelligence Unit, WEF – World

Economic Forum và IBM), các chỉ số của Việt Năm trong lĩnh vực công nghệ thông tin và truyền

thông được đánh giá như sau:

Bảng 3: Bảng xếp hạng một số chỉ số đánh giá về Việt Nam năm 2018

Tên chỉ số Mô tả Xếp hạng/

số nước

Tổ chức đánh

giá

Tăng/giảm so

với năm 2017

Chỉ số Xã hội thông tin ISI

(Information Society Index)

Mức độ xây dựng xã hội

thông tin

50/53 IDC Tăng

Chỉ số sẵn sàng cho nền kinh

tế điện tử ( E-Readliness

Index)

Mức độ sẵn sàng kết nối

mạng

61/65 Economist

Intelligence Unit

- EIU + IBM

Giữ nguyên

Chỉ số sẵn sàng kết nối NRI

(Networked Readiness Index)

Mức độ chuẩn bị để tham gia

và hưởng lợi từ các phát

triển của CNTT

55/167 World Economic

Forum – WEF

Tăng

(Nguồn: IDC, EIU, WEF 2018)

Năm 2018 Việt nam được xếp hạng ISI cùng với 53 nước khác và đứng ở vị trí 50/53. Chỉ số

này đánh giá mức độ phát triển xã hội thông tin do IDC và World Time xếp hạng, dựa trên 15 yếu tố

liên quan đến 4 lĩnh vực: hạ tầng Máy tính, hạ tầng Internet, hạ tầng thông tin và hạ tầng xã hội. Danh

sách 10 nước có nền công nghệ tiên tiến nhất thế giới công bố tháng 11/2018 lần lượt là Đan Mạch,

Thụy Điển, Mỹ, Thụy Sĩ, Canada, Hà Lan, Phần Lan, Hàn Quốc, Na Uy, Anh. IDC cũng công bố 4

nước xếp cuối bảng gồm Thổ Nhĩ Kỳ, Philipin, Việt Nam và Indonesia.

Trong danh sách E-Readiness công bố tháng 4/2018, Việt Nam xếp hạng thứ 61 trong 65 nước

(3.06 điểm – theo EIU, việc điểm số thay đổi không hẳn là tốt hay kém hơn vì phương pháp tính điểm có

một số thay đổi trong năm nay). Vị trí của Việt Nam trong danh sách năm 2016 (công bố tháng 6/2016 –

2.91 điểm) và 2015(công bố tháng 7/2015 – 2.96 điểm) là 56/60. Năm 2017 là 60/65 và năm 2018 - với

việc thêm Jamaica vào danh sách (xếp thứ 41) đã đẩy Việt Nam xuống 1 bậc: đứng thứ 61/65.

Theo định nghĩa của World Economic Forum (WEF) NRI là “mức độ chuẩn bị của một nước

hay cộng đồng để tham gia và hưởng lợi từ các phát triển của công nghệ thông tin”. Chỉ số này do

WEF công bố và được tính từ ba yếu tố: môi trường điều phối và kinh tế vĩ mô cho công nghệ thông

tin và truyền thông, sự sẵn sàng của cá nhân, doanh nghiệp và chính phủ cho việc sử dụng và thụ

hưởng công nghệ thông tin và truyền thông và mức sử dụng công nghệ thông tin và truyền thông. Năm

2015 trong xếp hạng chỉ có 155 nước, năm 2016 có 158 nước, năm 2017 có 165 nước, năm 2018 lên

167 nước. Trong xếp hạng 2018, Singapore vươn lên vị trí số 1, Mỹ tụt 4 hạng xuống vị trí thứ 5. Xếp

hạng NRI của Việt Nam năm 2017-2018 là 55/167 với điểm số 0.29, tăng hai bậc so với thứ hạng cách

đây một năm.

2.2. Các cam kết về dịch vụ viễn thông trong EVFTA

Việt Nam có cam kết mở cửa dịch vụ thông tin trong EVFTA rộng hơn một chút so với WTO

Kỷ yếu Hội thảo quốc tế “Thương mại và phân phối” lần 2 năm 2020

302

nhưng về cơ bản vẫn là tương đối hạn chế cả về số lượng các dịch vụ có cam kết và mức độ mở cửa

trong các dịch vụ này.

Trong tổng thể, Việt Nam cam kết mở cửa thị trường dịch vụ thông tin trong EVFTA cho nhà

cung cấp dịch vụ EU như sau:

- Cung cấp dịch vụ qua biên giới (phương thức 1): Không hạn chế đối với dịch vụ chuyển phát

nhanh; hạn chế đối với các dịch vụ viễn thông hữu tuyến và di động mặt đất, dịch vụ viễn thông vệ

tinh (bắt buộc phải thông qua hợp đồng với nhà cung cấp dịch vụ Việt Nam).

- Tiêu dùng dịch vụ ở nước ngoài (phương thức 2), hiện diện thể nhân (phương thức 4): Nhà

đầu tư EU được thực hiện không hạn chế trong các lĩnh vực dịch vụ, viễn thông được liệt kê trong

Bảng cam kết.

- Cung cấp dịch vụ qua thành lập hiện diện thương mại tại Việt Nam (phương thức 3):

+ Thành lập văn phòng đại diện (không kinh doanh) và thực hiện hợp đồng hợp tác kinh doanh

(BCC) tại Việt Nam: Việt Nam mở cửa không hạn chế.

+ Mở chi nhánh tại Việt Nam: Việt Nam chưa có cam kết mở cửa.

+ Thành lập doanh nghiệp: Không hạn chế đối với dịch vụ chuyển phát nhanh; Đối với dịch vụ

viễn thông: chủ yếu mới chỉ cho phép thành lập doanh nghiệp dưới dạng liên doanh, giới hạn tỷ lệ vốn

góp của nhà đầu tư EU, có nới lỏng sau 05 năm.

Bảng 4: Các cam kết về dịch vụ viễn thông trong EVFTA

Nhóm dịch vụ Dịch vụ cụ thể đã có cam kết

Các dịch vụ

viễn thông cơ

bản

(a) Các dịch vụ thoại (CPC 7521)

(b) Dịch vụ truyền số liệu chuyển mạch gói (CPC 7523**)

(c) Dịch vụ truyền số liệu chuyển mạch kênh (CPC 7523**)

(d) Dịch vụ Telex (CPC 7523**)

(e) Dịch vụ Telegraph (CPC 7523**)

(f) Dịch vụ Facsimile (CPC 7521** + 7529**)

(g) Dịch vụ thuê kênh riêng (CPC 7522** + 7523**)

(o*) Các dịch vụ khác:

- Dịch vụ hội nghị truyền hình (CPC 75292)

- Dịch vụ truyền dẫn tín hiệu video trừ truyền quảng bá

- Các dịch vụ thông tin vô tuyến: thoại di động, số liệu di động, nhắn tin, PCS , trung kế

vô tuyến

- Dịch vụ kết nối Internet (IXP)

Các dịch vụ giá

trị gia tăng

(o*) Các dịch vụ khác:

- Dịch vụ mạng riêng ảo (VNP)

(h) Thư điện tử (CPC 7523 **)

(i) Thư thoại (CPC 7523 **)

(j) Thông tin trực tuyến và truy cập lấy thông tin từ cơ sở dữ liệu (CPC 7523**)

(k) Trao đổi dữ liệu điện tử (EDI) (CPC 7523**)

(l) Các dịch vụ facsimile gia tăng giá trị, bao gồm lưu trữ và chuyển, lưu trữ và khôi phục

(CPC 7523**)

(m) Chuyển đổi mã và giao thức

(n) Thông tin trực tuyến và xử lý dữ liệu (bao gồm xử lý giao dịch) (CPC 843**)

(Nguồn: Trung tâm WTO và hội nhập)

Kỷ yếu Hội thảo quốc tế “Thương mại và phân phối” lần 2 năm 2020

303

3. Cơ hội và thách thức đối với thị trường dịch vụ viễn thông khi EVFTA có hiệu lực

Ngành viễn thông ở Việt Nam được đánh giá là có các điều kiện thuận lợi mang tính nền tảng:

- Cơ sở hạ tầng viễn thông đồng bộ, hiện đại, bao trùm rộng khắp, hoạt động ổn định.

- Thị trường có tiềm năng tăng trưởng cao nhờ vào các yếu tố về mức độ phát triển công nghệ

thông tin (Việt Nam đứng thứ 102/167 nền kinh tế); chỉ số sẵn sàng kết nối cao (Việt Nam đứng thứ 55 thế

giới); và sự phát triển của thương mại điện tử và các dịch vụ kinh doanh có sử dụng dịch vụ viễn thông.

- Lực lượng lao động trẻ, được đào tạo bài bản, có chuyên môn và năng lực sáng tạo.

Tuy nhiên, ngành này cũng đang gặp phải những hạn chế nhất định:

- Cạnh tranh từ các nhà cung cấp dịch vụ nước ngoài:

Cho tới nay, các doanh nghiệp Việt Nam hầu như chưa phải đối mặt với cạnh tranh trực tiếp từ

các nhà cung cấp dịch vụ nước ngoài trên thị trường (nhờ vào các cam kết mở cửa rất hạn chế trong

WTO). Trong tương lai, khi phải thực thi các cam kết mới về mở cửa thị trường dịch vụ viễn thông,

cạnh tranh trên thị trường được dự báo là sẽ rất khốc liệt.

- Thị trường bão hòa: Thị trường dịch vụ thông tin Việt Nam đã chứng kiến bước tăng trưởng

mạnh trong thời gian qua. Dự báo sau tăng trưởng, thị trường sẽ đi vào giai đoạn bão hòa, cầu sẽ tăng

chậm, không tăng hoặc thậm chí giảm.

Với các lợi thế và bất lợi này, một khi EVFTA có hiệu lực, các doanh nghiệp dịch vụ thông tin

của Việt Nam sẽ đứng trước các cơ hội và thách thức nhất định:

Cơ hội:

- Thứ nhất cơ hội thị trường tại EU: Với việc EU mở cửa hoàn toàn thị trường dịch vụ thông

tin, trong đó có dịch vụ viễn thông, doanh nghiệp Việt Nam với thế mạnh là thiết lập dịch vụ trên cơ sở

công nghệ hiện đại, hạ tầng mới có thể có khả năng cạnh tranh với các doanh nghiệp EU trên thị

trường EU (đặc biệt là ở những nước thành viên mà các doanh nghiệp nội địa vẫn đang vận hành trên

nền tảng công nghệ cũ, khó chuyển dịch);

-Thứ hai cơ hội tiếp cận nguồn vốn, công nghệ từ các đối tác EU: Với việc Việt Nam cam kết

mở rộng khả năng tham gia thị trường của nhà cung cấp dịch vụ EU, các doanh nghiệp Việt Nam có

thêm cơ hội liên doanh với đối tác EU, hợp tác và tận dụng các lợi thế về vốn, công nghệ, quản trị…

của đối tác EU.

Thách thức:

+ Thứ nhất cạnh tranh sẽ khó khăn hơn tại Việt Nam khi thị trường bão hòa và các doanh

nghiệp EU gia nhập thị trường thuận lợi hơn theo các cam kết mới.

+ Thứ hai thị trường bão hòa, phương thức cạnh tranh bằng giá trước nay của doanh nghiệp có

thể sẽ khó thu hút người tiêu dùng, trong khi đó doanh nghiệp lại chưa chú trọng cạnh tranh về chất

lượng

+Thứ ba nguồn cung lao động cho ngành công nghệ thông tin nói chung và ngành dịch vụ

thông tin nói riêng đang hẹp dần do tốc độ phát triển quá nóng của ngành này, có khả năng dẫn tới

thiếu hụt lao động.

+ Thứ tư dịch vụ viễn thông được xếp vào nhóm dịch vụ nhạy cảm do đặc thù gắn với hạ tầng

thông tin, an ninh mạng, không gian mạng, vì vậy, các cam kết mở cửa thị trường đối với dịch vụ này

luôn ở mức dè dặt và thận trọng. EVFTA đặt các DN trong nước trước một tương lai cạnh tranh gay

gắt, phức tạp hơn từ các đối thủ đến từ EU. Đây là thách thức trực diện, nhưng cũng có thể là sức ép để

ngành và DN viễn thông Việt Nam tiếp tục cải cách, nâng cao hơn nữa năng lực cạnh tranh và hiệu quả

kinh doanh.