II. Vai trò c a ti n t trong n n kinh t hàng hóa.ủ ề ệ ề ế

1. Ti n là ph ng ti n đ m r ng và phát tri n s n xu t, l u thôngề ươ ệ ể ở ộ ể ả ấ ư

hàng hóa.

- Ti n làm cho giá tr c a các hàng hóa đc bi u hi n 1 cách gi n đ n.ề ị ủ ể ệ ả ơ

Nghĩa là giá tr c a các hàng hóa đ u đc bi u hi n = ti n, do đó chúng cóị ủ ề ể ệ ề

th so sánh dc v i nhau 1 cách d dàng. Trên c s này, nh ng ng` s nể ớ ễ ơ ở ữ ả

xu t hàng hóa có th so sánh đ c v i nhau v m c đ và trình đ laoấ ể ượ ớ ề ứ ộ ộ

đ ng c a mình đã b ra cho xã h i trong cùng 1 đ n v th i gian.ộ ủ ỏ ộ ơ ị ờ

- Ti n làm cho giá tr c a các hàng hóa dc th c hi n 1 cách thu n l i.ề ị ủ ự ệ ậ ợ

Ng i s h u hàng hóa, ch c n chuy n đ i hàng hóa c a mình thành ti nườ ở ữ ỉ ầ ể ổ ủ ề

r i t đó có th đ t t i giá tr s d ng m i 1 cách d dàng theo “s thích”.ồ ừ ể ạ ớ ị ử ụ ớ ễ ở

- Ti n làm cho trao đ i hàng hóa ko b ràng bu c v không gian, th i gian.ề ổ ị ộ ề ờ

Chình vì th đã làm cho s l a ch n c a nh ng ng` tham gia vào quá trìnhế ự ự ọ ủ ữ

trao đ i càng tr nên th n tr ng và chính xác h n.ổ ở ậ ọ ơ

- Ti n đã làm cho vi c ho ch toán hi u qu s n xu t kinh doanh tr nênề ệ ạ ệ ả ả ấ ở

thu n ti n và đ y đ .ậ ệ ầ ủ

2. Ti n bi u hi n quan h xã h i.ề ể ệ ệ ộ

- Đ ng sau quan h ti n t là quan h gi a ng i v i ng`. Nh ng ng` sxằ ệ ề ệ ệ ữ ườ ớ ữ

hàng hóa, ti n hành sx riêng l , đ c l p. Nh ng h l i có quan h m tế ẻ ộ ậ ư ọ ạ ệ ậ

thi t v i nhau thông qua trao đ i. Trong quan h này ti n là “s i dây” liênế ớ ổ ệ ề ợ

h ràng bu c gi a nh ng ng` sx v i nhau.ệ ộ ữ ữ ớ

- Quan h ti n-hàng ch là hình th c, bên trong quan h này luôn di n raệ ề ỉ ứ ệ ễ

s phân hóa thành k giàu ng` nghèo. B i l tùy theo đi u ki n và trình đự ẻ ở ẽ ề ệ ộ

c a m i ng`, tùy thu c vào th tr ng và th i đi m bán mà có ng` bán h tủ ỗ ộ ị ườ ờ ể ế

hàng nh ng có ng` l i ko tiêu th dc hàng. Đi u này d n đ n đ a v trongư ạ ụ ề ẫ ế ị ị

xã h i khác nhau. Vì v y mà ng` ta coi vi c chuy n hàng thành ti n g nộ ậ ệ ể ề ắ

v i “s ph n” và s “may r i” c a t ng ng`.ớ ố ậ ự ủ ủ ừ

Đi u này d n đ n hi n t ng sùng bái ti n trong xã h i.ề ẫ ế ệ ượ ề ộ

3. Ti n t là ph ng ti n ph c v m c đích ng` s d ng nó.ề ệ ươ ệ ụ ụ ụ ử ụ

- Ti n đ c s d ng v i nh ng m c đích khác nhau. Trong n n kinh tề ượ ử ụ ớ ữ ụ ề ế

hàng hóa, đ c bi t là trong đi u ki n kinh t th tr ng, các cá nhân,ặ ệ ề ệ ế ị ườ

doanh nghi p, t ch c, k c Nhà n c mu n đ t đc m c đích c a mìnhệ ổ ứ ể ả ướ ố ạ ụ ủ

đ u ph i s d ng ti n m c đ thích h p.ề ả ử ụ ề ở ứ ộ ợ

- Ti n bi u hi n bên ngoài c a ngu n l c tài chính. đâu còn chínhề ể ệ ủ ồ ự Ở

quy n và lu t pháp, thì đó v n còn th l c c a ti n và đ ng sau chúngề ậ ở ẫ ể ự ủ ề ằ

là nh ng ng` s h u ti n. Th l c này ch a th b t c b khi n n kinhữ ở ữ ề ế ự ư ể ị ướ ỏ ề

t th tr ng ngày càng m r ng.ế ị ườ ở ộ

Vì v y th l c c a ti n không ch th hi n trong ph m vi qu c gia mà cònậ ế ự ủ ề ỉ ể ệ ạ ố

mang tính ch t qu c t .ấ ố ế

III. Cung và c u ti nầ ề

1. Các ch th cung ti n cho l u thôngủ ể ề ư

a. Ngân hàng trung ng cung ti n.ươ ề

- NHTW đ c quy n phát hàng vào l u thông: Gi y b c ngân hàng, ngânộ ề ư ấ ạ

phi u thanh toán, cac ph ng ti n l u thông và thanh toán khác.ế ươ ệ ư

- Các nghi p v phát hành ti n c a NHTW g m: ệ ụ ề ủ ồ

+ Tài chi t kh u th ng phi u, ch ng ch ti n g i, các ch ng t có giá…ế ấ ươ ế ứ ỉ ề ử ứ ừ

c a NHTM và các t ch c tín d ng.ủ ổ ứ ụ

T i nghi p v này c a NHTW “mua” các ph ng ti n nêu trên ch a đ nạ ệ ụ ủ ươ ệ ư ế

h n thanh toán. Nh v y l ng ti n t ng ng đã đ c đ a vào l uạ ư ậ ượ ề ươ ứ ượ ư ư

thông, thông qua nghi p v này. Lãi su t tái chi t kh u quy t đ nh sệ ụ ấ ế ấ ế ị ố

l ng ti n tr cho các NHTM và các t ch c tín d ng trong m i nghi pượ ề ả ổ ứ ụ ỗ ệ

v tái chi t kh u. Trong c 1 th i kỳ, lãi su t tái chi t kh u là y u tụ ế ấ ả ờ ấ ế ấ ế ố

quy t đ nh kh i l ng ti n đ a vào l u thông. Vì v y lãi su t tái chi tế ị ố ượ ề ư ư ậ ấ ế

kh u đ c g i là lãi su t c b n, đ t đó n đ nh các lãi su t khác trongấ ượ ọ ấ ơ ả ể ừ ấ ị ấ

h th ng ngân hàng. Lãi su t tái chi t kh u là 1 y u t quan tr ng trongệ ố ấ ế ấ ế ố ọ

chính sách ti n t c a NHTW. Quy mô và kh i l ng c a các nghi p về ệ ủ ố ượ ủ ệ ụ

tái chi t kh u đ c th c hi n trên c s các nghi p v chi t kh u. Quiế ấ ượ ự ệ ơ ở ệ ụ ế ấ

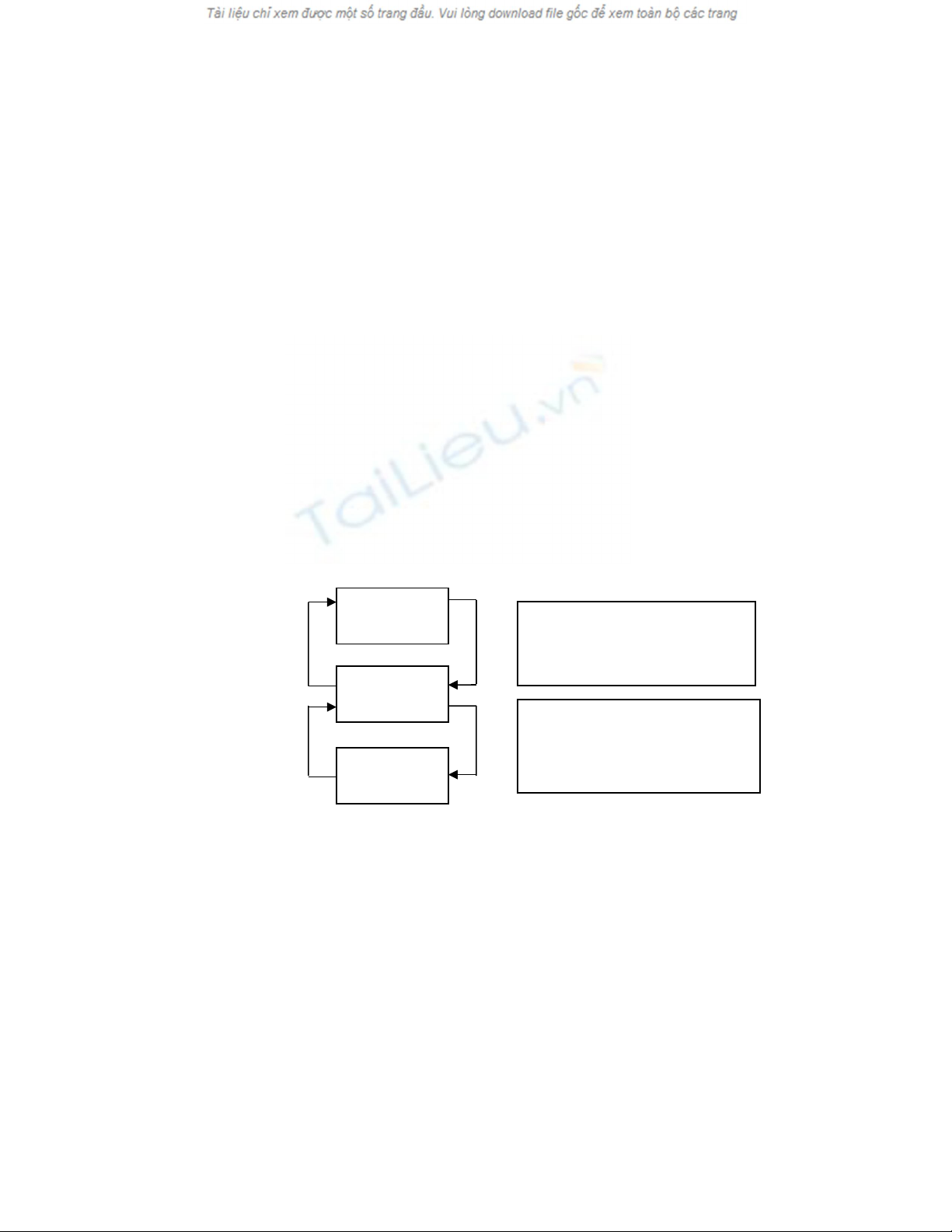

trình này di n ra theo s đ sau:ễ ơ ồ

T i nghi p v (I) – nghi p v chi t kh u, ti n mà các doanh nghi p nh nạ ệ ụ ệ ụ ế ấ ề ệ ậ

dc t các NHTM qua nghi p v (2) là 1 b ph n ti n trong l u thông. T iừ ệ ụ ộ ậ ề ư ạ

nghi p v (II) – nghi p v tái chi t kh u, ti n mà các NHTM nh n dc tệ ụ ệ ụ ế ấ ề ậ ừ

NHTW, là ti n m i đ a vào l u thông. S l ng ti n này góp ph n làmề ớ ư ư ố ượ ề ầ

tăng thêm kh i l ng ti n trong l u thông. Vì v y nghi p v (II) dc coi làố ượ ề ư ậ ệ ụ

“c a s ” cung ng ti n. C s r ng hay h p, túc là lãi su t tái chi t kh uử ổ ứ ề ử ổ ộ ẹ ấ ế ấ

th p hay cao, s làm cho ti n cung ng vào l u thông nhi u hay ít t ngấ ẽ ề ứ ư ề ươ

ng.ứ

- Tái c m c các th ng phi u, ch ng ch ti n g i, các ch ng t có giá…ầ ố ươ ế ứ ỉ ề ử ứ ừ

c a NHTM và các t ch c tín d ng.ủ ổ ứ ụ

NHTW

Các DN

Các

NHTM

Ti n ềNghi p v ệ ụ

tái chi t kh uế ấ

(II)

Ti n ềNghi p v ệ ụ

tái chi t kh uế ấ

(I)

Các ph ng ti n mà các NHTM và các t ch c tín d ng mang đ n NHTWươ ệ ổ ứ ụ ế

c m c là các th ng phi u, các ch ng ch ti n g i, các ch ng t có giáầ ố ươ ế ứ ỉ ề ử ứ ừ

(c phi u, trái khoán, công trái, tín phi u,…) ch a đ n h n thanh toán.ổ ế ế ư ế ạ

Khác v i nghi p v trên- NHTM bán cho NHTW các ph ng ti n đã nêuớ ệ ụ ươ ệ

thì nghi p v này, các NHTM s d ng các ph ng ti n làm v t t b oở ệ ụ ử ụ ươ ệ ậ ư ả

đ m đ vay NHTW. NHTW căn c vào t ng giá tr các ph ng ti n đ aả ể ứ ổ ị ươ ệ ư

đ n c m c đ phát ti n vay cho các NHTM. T l cho vay là bao nhiuế ầ ố ể ề ỷ ệ

trên t ng giá tr ph ng ti n c m c là do NHTW quy t đ nh t i t ng th iổ ị ươ ệ ầ ố ế ị ạ ừ ờ

đi m. T l cho vay này nh h ng tr c ti p đ n kh i l ng ti n đ aể ỷ ệ ả ưở ự ế ế ố ượ ề ư

vào l u thông. Nó làm tăng thêm s l ng ti n trong l u thông.ư ố ượ ề ư

- NHTW ng ti n cho NSNN.ứ ề

Nhu c u cho c a NSNN là th ng xuyên, n u thu ch a có ho c ch a đ ,ầ ủ ườ ế ư ặ ư ủ

thì NHTW s ng tr c kho n chi này cho NSNN khi nào NSNN có thuẽ ứ ướ ả

s tr l i NHTW. T i th i đi m ng trc kh i l ng ti n trong l u thôngẽ ả ạ ạ ờ ể ứ ố ượ ề ư

đã tăng lên. Trong tr ng h p NSNN b i chi, NHTW có th ph i phátườ ợ ộ ể ả

hành ti n đ bù đ p. Nghi p v này s làm tăng thêm s l ng ti n trongề ể ắ ệ ụ ẽ ố ượ ề

l u thông. Các nghi p v c a NHTW dc th c hi n th ng xuyên do đóư ệ ụ ủ ự ệ ườ

kh i l ng ti n trong l u thông cũng thay đ i th ng xuyên. Khi th cố ượ ề ư ổ ườ ự

hi n các nghi p v tái chi t kh u tái c m c th ng phi u, các ch ng tệ ệ ụ ế ấ ầ ố ươ ế ứ ừ

có giá… và ng ti n cho NSNN, NHTW đã th c hi n “nghi p v chi”.ứ ề ự ệ ệ ụ

Khi đ n h n thanh toán c a th ng phi u, ch ng ch ti n g i… và NSNNế ạ ủ ươ ế ứ ỉ ề ử

có k t d , NHTW s th c hi n “nghi p v thu”. Nghi p v chi, làm tăngế ư ẽ ự ệ ệ ụ ệ ụ

thêm kh i l ng ti n trong l u thông, còn nghi p v thu thì ng c l i.ố ượ ề ư ệ ụ ượ ạ

T ng th thì kh i l ng ti n trong l u thông luôn luôn theo chi u h ngổ ể ố ượ ề ư ề ướ

gia tăng.

b. NHTM và các t ch c tín d ng:ổ ứ ụ

- T ng nghi p v “có” l n h n t ng nghi p v “n ”.ổ ệ ụ ớ ơ ổ ệ ụ ợ

+ Cho khách hàng vay quá ngu n v n huy đ ng dc. Các NHTM cho kháchồ ố ộ

hàng vay = hình th c chi t kh u, c m c các th ng phi u, các ch ng tứ ế ấ ầ ố ươ ế ứ ừ

có giá khác, ho c = tín ch p… T ng h p l i, t i 1 th i đi m nào đó, t ngặ ấ ổ ợ ạ ạ ờ ể ổ

giá tr các kho n cho vay này, có th v t quá ngu n v n hi n có c aị ả ể ượ ồ ố ệ ủ

NHTM. N u x y ra hi n t ng này nghĩa là các NHTM đã “góp ph n”ế ả ệ ượ ầ

làm gia tăng kh i l ng ti n trong l u thông.ố ượ ề ư

+ Cho khách hàng chi v t quá s d ti n g i. M i khách hàng có th mượ ố ư ề ử ố ể ở

1 s tài kho n t i NHTM đ th c hi n giao d ch. N u dc NHTM tínố ả ạ ể ự ệ ị ế

nhi m, thì 1 s nghi p v thanh toán c a khách hàng này, có th dc x lýệ ố ệ ụ ủ ể ử

“trái quy trình”, nh : ư

•X lý ch ng t thanh toán đ i ti n khách hàng, = cách ghi “có”ử ứ ừ ồ ề

tr c, ghi “n ” sau. Th c ch t là NHTM đã ng ti n cho kháchướ ợ ự ấ ứ ề

hàng đ tr cho ng` bán. Đây cũng là 1 lo i cho vay ko đ m b oể ả ạ ả ả

c a NHTM. ủ

•Cho khách hàng phát hành séc quá s d ti n g i trên tài kho nố ư ề ử ả

c a hủ ọ

- Các NHTM phát hành các lo i kỳ phi u, các ch ng ch ti n g i và cácạ ế ứ ỉ ề ử

ph ng ti n có giá… theo quy ch qu n lý tài chính.ươ ệ ế ả

Nh ng ph ng ti n này có th thay ti n th c hi n ch c năng ph ng ti nữ ươ ệ ể ề ự ệ ứ ươ ệ

l u thông và ph ng ti n thanh toán. Chúng đã góp ph n làm tăng kh iư ươ ệ ầ ố

l ng ti n trong l u thông.ượ ề ư

c. Các ch th khác cung ti n:ủ ể ề

Theo quy ch tài chính (m i ch th có th phát hành vào l u thông nh ngế ỗ ủ ể ể ư ữ

ph ng ti n khác nhau.ươ ệ

- Chính ph : phát hành công trái, trái phi u chính ph , trái phi u đôủ ế ủ ế

th (c p t nh ho c c p bang) trái phi u công trình, tín phi u khoị ấ ỉ ặ ấ ế ế

b c…ạ

- Các tác nhân m tài kho n trong h th ng NHTM, nh : các doanhở ả ệ ố ư

nghi p, các t ch c ko kinh doanh, các th nhân… Các tác nhân nàyệ ổ ứ ể

tùy theo m c tiêu ho t đ ng quy ch tài chính có th cho phépụ ạ ộ ế ể

chúng phát hành: c phi u, trái khoán, séc các lo i… ổ ế ạ

2. Nhu c u ti n trong l u thông.ầ ề ư

- Nhu c u ti n cho giao d chầ ề ị

Ho t đ ng giao d ch c a các tác nhân và th nhân (g i chung là tác nhân)ạ ộ ị ủ ể ọ

di n ra th ng xuyên. M i giao d ch đ u c n ph i s d ng ti n, nh : trễ ươ ọ ị ề ầ ả ử ụ ề ư ả

công lao đ ng (tr l ng), mua nguyên v t li u, thanh toán n , mua v tộ ả ươ ậ ệ ợ ậ

ph m tiêu dùng… Các kho n chi này h p thành T ng c u ti n tong giaoẩ ả ợ ổ ầ ề

d ch. Ti n c n thi t cho giao d ch dc các tác nhân gi l i nh` hay ít ch uị ề ầ ế ị ữ ạ ị

nh h ng c a các y u t sau:ả ưở ủ ế ố

+ Giá tr giao d ch:ị ị

S l ng, s l n và giá tr giao d ch quy t đ nh đ n m c c u ti n, t c làố ượ ố ầ ị ị ế ị ế ứ ầ ề ứ

l ng ti n c n gi l i c a các tác nhân. N u giá c hàng hóa trong kỳượ ề ầ ữ ạ ủ ế ả

tăng lên hay gi m xu ng, thì nhu c u ti n cho giao d ch cũng thay đ iả ố ầ ề ị ổ

t ng ng.ươ ứ

+ S ko đ ng b v th i gian gi a thu & chiự ồ ộ ề ờ ữ

N u thu nh p và chi tiêu c a các tác nhân phát sinh đ u đ n thì nhu c uế ậ ủ ề ặ ầ

ti n gi l i cho giao d ch là ít nh t. N u có cách quãng v th i gian gi aề ữ ạ ị ấ ế ề ờ ữ

thu và chi, thì s ti n ph i gi l i nhi u h n đ đ m b o các kho n chiố ề ả ữ ạ ề ơ ể ả ả ả

th ng xuyên. S “ l ch pha” v th i gian thu chi càng l n thì nhu c uườ ự ệ ề ờ ớ ầ

ti n đc gi l i càng nh` và ng c l i.ề ữ ạ ượ ạ

+ Lãi su t ti n g i: có tác đ ng tr c ti p đ n t ng c u ti n. Lãi su t thayấ ề ử ộ ự ế ế ổ ầ ề ấ

đ i s tác đ ng đ n t duy kinh t c a các tác nhân g i ti n. Nh ng tácổ ẽ ộ ế ư ế ủ ử ề ữ

nhân này s so sánh gi a l i ích c a vi c gi ti n & l i t c m t đi. H sẽ ữ ợ ủ ệ ữ ề ợ ứ ấ ọ ẽ

hành đ ng theo h ng l i ích v t tr i. Nhìn chung l i t c gi m thì nhuộ ướ ợ ượ ộ ợ ứ ả

c u gi ti n s tăng & ng c l i.ầ ữ ề ẽ ượ ạ

+ T p quán dân t c & đ a ph ng: ph n ánh khá đ m nét trong nhu c uậ ộ ị ươ ả ậ ầ

ti n. Nh ng n i kinh t thu n l i ki m ti n ko khó khăn thì ti n đc giề ữ ơ ế ậ ợ ế ề ề ữ

l i ít và ng c l i. Nh ng đi u ki n y đã hình thành t p quán thanh toánạ ượ ạ ữ ề ệ ấ ậ

c a vùng, mi n & dân t c. T p quán này s thay đ i theo đ i s ng kinhủ ề ộ ậ ẽ ổ ờ ố

t , nh ng r t ch m ch p. ế ư ấ ậ ạ

- Nhu c u ti n cho tích lũy.ầ ề

Ngoài các kho n chi th ng xuyên cho giao d ch, các tác nhân còn ph iả ườ ị ả

tích lũy 1 kho n ti n nh t đ nh cho các nhu c u đã d đ nh tr c: muaả ề ấ ị ầ ự ị ướ

s m tài s n, đ u t …giá tr c a các kho n này ch a đ n “đ s d ng”,ắ ả ầ ư ị ủ ả ư ế ộ ử ụ

chúng trong qu c a các tác nhân d i d ng ti n nhàn r i. Khi lãi su tở ỹ ủ ướ ạ ề ỗ ấ

ti n g i th p s ti n dành cho nhu c u tích lũy v i các m c đích trên sề ử ấ ố ề ầ ớ ụ ẽ

cao. Nhu c u tích lũy ph thu c vào m c thu nh p và m c đích c a cácầ ụ ộ ứ ậ ụ ủ

tác nhân. Th i gian s d ng càng c p bách thì tác nhân tích lũy càng nhanh.ờ ử ụ ấ

Giá tr kho n chi càng l n thì càng ph i tích lũy nhi u.ị ả ớ ả ề

- Nhu c u ti n cho d phòngầ ề ự

Là nhu c u b t bu c c a các tác nhân & đc chia làm 3 lo iầ ắ ộ ủ ạ

+ D phòng 1 s ti n đ ch c h i mua mà d báo trc đc. Kho n ti nự ố ề ể ờ ơ ộ ự ả ề

này th ng phát sinh khi các tác nhân chu n b có nh ng ho t đ ng xaườ ẩ ị ữ ạ ộ ở

tr s . Kho n d phòng này đ i v i 1 tác nhân tuy ko l n nh ng t ng h pụ ở ả ự ố ớ ớ ư ổ ợ

c 1 n n kinh t thì nó là 1 kh i l ng ko nh .ả ề ế ố ượ ỏ

+ D phòng chi th ng xuyên. Đ y là kho n chi th ng xuyên cho nhuự ườ ấ ả ườ

c u cá nhân, bu c m i ng ph i d phòng 1 kho n ti n t i thi u. S l ngầ ộ ọ ả ự ả ề ố ể ố ượ

này ph thu c vào m c thu nh p c a 1 tác nhân.ụ ộ ứ ậ ủ

+ D phòng chi cho r i ro. R i ro th ng g p v i các tác nhân: h ngự ủ ủ ườ ặ ớ ỏ

ph ng ti n giao thông, các công c lao đ ng g p s c b t ch t, v.v…ươ ệ ụ ộ ặ ự ố ấ ợ

Không có tác nhân nào đ riêng ti n cho kho n chi này nh ng th c tể ề ả ư ự ế

kho n chi này l i th ng xuyên phát sinh m t s ít các tác nhân. Vì v yả ạ ươ ở ộ ố ậ

d phòng 1 kho n ti n cho nhu c u này là c n thi t.ự ả ề ầ ầ ế

- Nhu c u ti n đ c t trầ ề ể ấ ữ

S phân hóa thu nh p gi a các th nhân trong n n kinh t th tr ng là 1ự ậ ữ ể ề ế ị ườ

quy lu t. M t s ít các th nhân đã giàu lên r t nhanh d n đ n h có 1 sậ ộ ố ể ấ ẫ ế ọ ố

l ng “ti n th a”. Trong tr ng h p này h th ng đ a s “ti n th a”ượ ề ừ ườ ợ ọ ườ ư ố ề ừ

vào c t tr . Ti n c t tr th hi n = vàng. C t tr đã làm gi m kh i l ngấ ữ ề ấ ữ ể ệ ấ ữ ả ố ượ

các ph ng ti n l u thông. T ng h p các nhu c u ti n nêu trên thành t ngươ ệ ư ổ ợ ầ ề ổ

c u ti n c a n n kinh t trong 1 th i kỳ. Thành ph n c a t ng nhu c uầ ề ủ ề ế ờ ầ ủ ừ ầ

trong t ng c u ti n có s khác nhau gi a các n c. các n c kinh tổ ầ ề ự ữ ướ Ở ướ ế

ch m phát tri n, ti n đc gi l i các tác nhân ch y u là ti n m t. Hi nậ ể ề ữ ạ ở ủ ế ề ặ ệ

![Đề thi Tài chính định lượng kết thúc học phần: Tổng hợp [năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260320/hoabattu2026/135x160/16821774319148.jpg)

![Bài giảng phương pháp định lượng trong quản trị tài chính: Chương 7 [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2014/20140701/conchimnhai/135x160/5681404208925.jpg)

![Bài giảng phương pháp định lượng trong quản trị tài chính: Chương 5 [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2014/20140701/conchimnhai/135x160/961404208930.jpg)

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)