Báo cáo th c t p t ng quan ự ậ ổ

M C L CỤ Ụ

Thứ

tự

N i dungộTrang

1.1

1.2

1.3

1.4

Ph n 1:Gi i thi u khái quát v c s th c t pầ ớ ệ ề ơ ở ự ậ

Quy t đ nh thành l pế ị ậ

Đ a ch và giám đ c hi n t iị ỉ ố ệ ạ

V n đi u l và hình th c s h uố ề ệ ứ ở ữ

Nhi m v tr ng tâmệ ụ ọ

2

2

2

2

3

2.1

2.2

2.3

2.4

Ph n 2: Khái quát v tình s n xu t-kinh doanh c a công tyầ ề ả ấ ủ

Khái quát v các m t hàng s n ph mề ặ ả ẩ

Khái quát v giá tr tài s nề ị ả

Khái quát v tình hình l i nhu nề ợ ậ

Khái quát v s l ng lao đ ng bình quân trong các nămề ố ượ ộ

4

4

4

7

11

3.1

3.2

3.3

Ph n 3: Khái quát v công ngh s n xu t và c u trúc tầ ề ệ ả ấ ấ ổ

ch cứ

Công ngh s n xu tệ ả ấ

C c u s n xu tơ ấ ả ấ

C c u b máy qu n lýơ ấ ộ ả

12

12

18

20

4.1

4.2

4.3

Ph n 4: Kh o sát các y u t đ u vào-đ u ra và môiầ ả ế ố ầ ầ

tr ng kinh doanh c a công tyườ ủ

Kh o sát và phân tích các y u t đ u vàoả ế ố ầ

Kh o sát và phân tích các y u t đ u raả ế ố ầ

Kh o sát và phân tích các y u t thu c môi tr ng kinh doanhả ế ố ộ ườ

23

23

27

28

5.1

5.2

Ph n 5: Thu ho ch t giai đo n th c t p t ng quanầ ạ ừ ạ ự ậ ổ

C h i c sát v i th c ti nơ ộ ọ ớ ự ễ

Trau d i các k năng và s hi u bi tồ ỹ ự ể ế

33

33

33

1

Đ ng Tr n Th ng - K9A Qu n trặ ầ ươ ả ị

Báo cáo th c t p t ng quan ự ậ ổ

PH N 1: GI I THI U KHÁI QUÁT V C S TH C T PẦ Ớ Ệ Ề Ơ Ở Ự Ậ

1.1 Quy t đ nh thành l pế ị ậ

Công ty c ph n đ u t và xây d ng Hoàng Liên S n có tr s t i tổ ầ ầ ư ự ơ ụ ở ạ ổ

36 ph ng H ng Hà, thành ph Yên Bái, t nh Yên Bái và m t s văn phòngườ ồ ố ỉ ộ ố

chi nhánh, đ i di n m t s t nh trên c n c. Công ty đ c thành l p tạ ệ ộ ố ỉ ả ướ ượ ậ ừ

năm 2000 trên c s h p nh t m t s t xây d ng dân d ng do t nhân làmơ ở ợ ấ ộ ố ổ ự ụ ư

ch . Ban đ u, Công ty đăng ký ho t đ ng theo hình th c Công ty TNHHủ ầ ạ ộ ứ

nhi u thành viên, sau đó chuy n thành Công ty C ph n. S đăng ký kinhề ể ổ ầ ố

doanh: 1603000093, ngày 26/3/2005. Giám đ c Công ty là ông Ph m Thanhố ạ

Tú.

M c tiêu c a s h p nh tụ ủ ự ợ ấ và chuy n đ i lo i hình doanh nghi p nàyể ổ ạ ệ

là nh m huy đ ng đ c m t s v n t có t ng đ i l n (bao g m nhàằ ộ ượ ộ ố ố ự ươ ố ớ ồ

x ng, máy móc, thi t b và ti n v n) đ đ u t cho các ho t đ ng xây l pưở ế ị ề ố ể ầ ư ạ ộ ắ

dân d ng và công nghi p quy mô l n h n, đ ng th i chu n b cho vi cụ ệ ở ớ ơ ồ ờ ẩ ị ệ

gia nh p th tr ng ch ng khoán n u có th .ậ ị ườ ứ ế ể

Tr i qua m t giai đo n nhi u thăng tr m do tác đ ng c a ngo i c nhả ộ ạ ề ầ ộ ủ ạ ả

mà đi n hình là tác đ ng tiêu c c c a cu c kh ng ho ng ti n t Châu Á vàể ộ ự ủ ộ ủ ả ề ệ

th gi i b t ngu n t Thái Lan năm 1997 cũng nh cu c kh ng ho ng kinhế ớ ắ ồ ừ ư ộ ủ ả

t th gi i năm 2001 sau s ki n 11/9 t i M , Công ty c ph n đ u t vàế ế ớ ự ệ ạ ỹ ổ ầ ầ ư

xây d ng Hoàng Liên S n đã không ng ng v n lên, t ch ch là nh ngự ơ ừ ươ ừ ỗ ỉ ữ

đ n v làm ăn nh l tr thành m t Công ty làm ăn có uy tín v i khách hàng,ơ ị ỏ ẻ ở ộ ớ

có đà tăng tr ng bình quân x p x 20%/năm (tr năm 2006 tăng tr ngưở ấ ỉ ừ ưở

8%), t o và duy trì vi c làm cũng nh thu nh p n đ nh cho đ i ngũ g nạ ệ ư ậ ổ ị ộ ầ

100 cán b Công ty và hàng ngàn công nhân xây d ng c a Công ty kh p cộ ự ủ ắ ả

n c, hoàn thành nghĩa v v i Ngân sách nhà n c.ướ ụ ớ ướ

2

Báo cáo th c t p t ng quan ự ậ ổ

Nh đã nói trên, s hình thành và phát tri n c a Công ty c ph nư ở ự ể ủ ổ ầ

đ u t và xây d ng Hoàng Liên S n có th tóm t t trong 2 giai đo n phátầ ư ự ơ ể ắ ạ

tri n sau:ể

Giai đo n 1: S hình thành và phát tri n c a các t h p s n xu t nhạ ự ể ủ ổ ợ ả ấ ỏ

l , làm ăn manh mún, t p trung ch y u vào đ i t ng khách hàng là cácẻ ậ ủ ế ố ượ

h gia đình, làm thuê cho các Công ty có kh năng tài chính m nh cũng nhộ ả ạ ư

uy tín trên th tr ng xây d ng. Đ a bàn ho t đ ng trong th i kỳ này ch góiị ườ ự ị ạ ộ ờ ỉ

g n trong m t vài t nh t i khu v c phía B c.ọ ộ ỉ ạ ự ắ

Giai đo n 2: S h p nh t đ hình thành Công ty c ph n đ u t vàạ ự ợ ấ ể ổ ầ ầ ư

xây d ng Hoàng Liên S n duy trì khách hàng truy n th ng và d n ti p c nự ơ ề ố ầ ế ậ

đ c v i khách hàng m i là các S , Ban, ngành, các Công ty, xí nghi p t iượ ớ ớ ở ệ ạ

các đ a ph ng; xây d ng các công trình có quy mô ngày càng l n. Đ a bànị ươ ự ớ ị

ho t đ ng c a Công ty trong th i kỳ này đã phát tri n ra nhi u vùng, đ cạ ộ ủ ờ ể ề ặ

bi t đã v n vào t n mi n Trung, mi n Nam, và ra m t s t nh trong cệ ươ ậ ề ề ộ ố ỉ ả

n c. ướ

Ngành ngh kinh doanh ch y u là xây d ng các công trình nh : dânề ủ ế ự ư

d ng, công nghi p, giao thông, thu l i có quy mô đ n nhóm B và kinhụ ệ ỷ ợ ế

doanh các lo i v t li u xây d ng.ạ ậ ệ ự

1.2 V n đi u l và hình th c s h uố ề ệ ứ ở ữ

Nh v y, vi c c c u l i hình th c s h u v n theo h ng c ph nư ậ ệ ơ ấ ạ ứ ở ữ ố ướ ổ ầ

công ty đã không ch t o đi u ki n cho công ty s d ng có hi u qu h n sỉ ạ ề ệ ử ụ ệ ả ơ ố

tài s n c a nhà n c mà còn huy đ ng thêm đ c nhi u ngu n v n đ đ uả ủ ướ ộ ượ ề ồ ố ể ầ

t m r ng s n xu t, đ i m i công ngh , nâng cao s c c nh tranh và t oư ở ộ ả ấ ổ ớ ệ ứ ạ ạ

đi u ki n thu n l i cho ng i lao đ ng tham gia góp v n, th c s làm chề ệ ậ ợ ườ ộ ố ự ự ủ

công ty.

1.3 Nhi m v tr ng tâmệ ụ ọ

3

Đ ng Tr n Th ng - K9A Qu n trặ ầ ươ ả ị

Báo cáo th c t p t ng quan ự ậ ổ

Cùng v i quá trình công nghi p hoá-hi n đ i hoá, đ t n c ta đangớ ệ ệ ạ ấ ướ

không ng ng đ i m i trên m i m t c a đ i s ng xã h i, đ c bi t là c sừ ổ ớ ọ ặ ủ ờ ố ộ ặ ệ ơ ở

h t ng đã có nh ng b c chuy n bi n tích c c. Các công trình xây d ngạ ầ ữ ướ ể ế ự ự

t t m vi mô đ n các công trình mang tính l ch s đã d c xây d ng trênừ ầ ế ị ử ượ ự

kh p m i mi n c a T qu c. Nh t là trong giai đo n hi n nay, khi đ tắ ọ ề ủ ổ ố ấ ạ ệ ấ

n c ta đang trong th i kỳ quá đ đ xây d ng c s v t ch t cho Chướ ở ờ ộ ể ự ơ ở ậ ấ ủ

nghĩa xã h i thì v trí,vai trò và nhi m v c a ngành xây d ng càng tr nênộ ị ệ ụ ủ ự ở

h t s c quan tr ng.ế ứ ọ

Riêng đ i v i t nh Yên Bái, đây là m t đ a bàn mi n núi vùng Tâyố ớ ỉ ộ ị ề

B c c a T qu c nên quá trình đô th hoá di n ra r t ch m, c s v t ch tắ ủ ổ ố ị ễ ấ ậ ơ ở ậ ấ

k thu t còn r t nghèo nàn, l c h u. V y nên, ban lãnh đ o Công ty cỹ ậ ấ ạ ậ ậ ạ ổ

ph n đ u t & Xây d ng Hoàng Liên S n đã xác đ nh nhi m v tr ng tâmầ ầ ư ự ơ ị ệ ụ ọ

là ho t đ ng s n xu t- kinh doanh có lãi d a trên c s đ m b o và khôngạ ộ ả ấ ự ơ ở ả ả

ng ng nâng cao ch t l ng các công trình đ t đó góp ph n xây d ng cừ ấ ượ ể ừ ầ ự ơ

s v t ch t k thu t cho Ch nghĩa xã h i.ở ậ ấ ỹ ậ ủ ộ

Tóm l i, h n 6 năm chuy n đ i hình th c s h u, Công ty c ph n đ uạ ơ ể ổ ứ ở ữ ổ ầ ầ

t & Xây d ng Hoàng Liên S n đ c đánh giá là m t trong nh ng doanhư ự ơ ượ ộ ữ

nghi p ho t đ ng s n xu t- kinh doanh có hi u qu , v a mang l i thuệ ạ ộ ả ấ ệ ả ừ ạ

nh p cho Nhà n c, cho các c đông v a t o d ng đ c công ăn vi c làmậ ướ ổ ừ ạ ự ượ ệ

n đ nh cho ng i lao đ ng và qua đó góp ph n xây d ng n c nhà.ổ ị ườ ộ ầ ự ướ

4

Báo cáo th c t p t ng quan ự ậ ổ

PH N 2:KHÁI QUÁT V TÌNH HÌNHẦ Ề

S N XU T KINH DOANH C A CÔNG TYẢ Ấ Ủ

2.1 Khái quát v các m t hàng s n ph mề ặ ả ẩ

Ho t đ ng s n xu t- kinh doanh ch y u c a Công ty c ph n đ uạ ộ ả ấ ủ ế ủ ổ ầ ầ

t & Xây d ng Hoàng Liên S n là xây d ng các công trình nhà dân d ng,ư ự ơ ự ở ụ

các công trình công nghi p, giao thông,thu l i có quy mô đ n nhóm Bệ ỷ ợ ế

(T c là bao g m các công trình có quy mô v n đ u t t d i 7 t đ ngứ ồ ố ầ ư ừ ướ ỷ ồ

đ n d i 400 t đ ng). Ngoài ra, công ty còn kinh doanh các lo i v t li uế ướ ỷ ồ ạ ậ ệ

xây d ng nh : thép, xi măng, cát, g , đá, s i, g ch men..v..v..ự ư ỗ ỏ ạ

Do m t đ c đi m n i b t c a công ty là ho t đ ng s n xu t- kinhộ ặ ể ổ ậ ủ ạ ộ ả ấ

doanh t ng h p nhi u m t hàng s n ph m r t khác nhau v quy mô cũngổ ợ ề ặ ả ẩ ấ ề

nh v ch ng lo i nên vi c th ng kê chi ti t s n l ng c a t ng m t hàngư ề ủ ạ ệ ố ế ả ượ ủ ừ ặ

qua các năm là r t khó đ có th trình bày đ c m t cách ng n g n. Vìấ ể ể ượ ộ ắ ọ

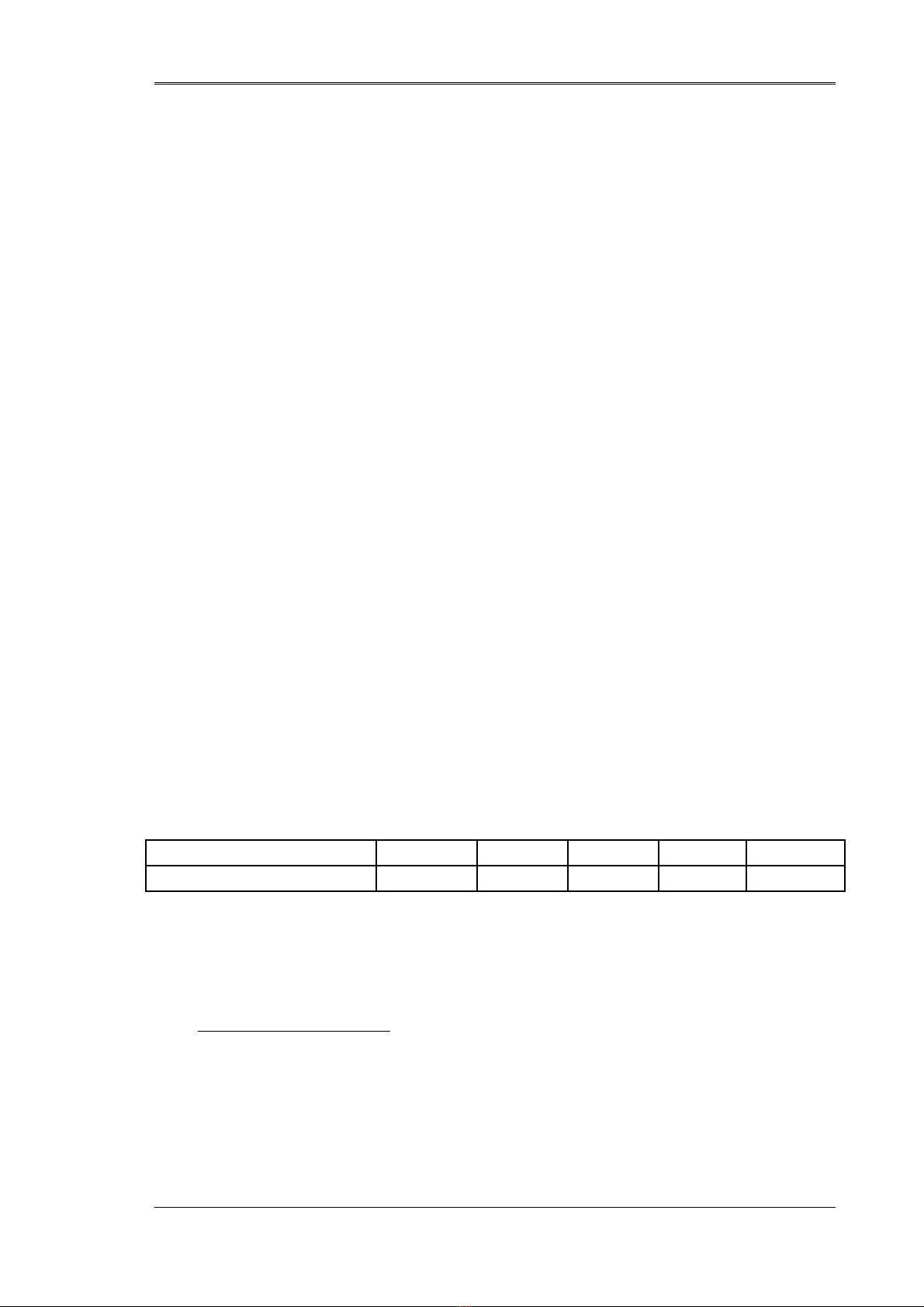

v y, d i đây em xin báo cáo v t ng giá tr s n l ng quy đ i c a cácậ ướ ề ổ ị ả ượ ổ ủ

m t hàng s n ph m ch y u đã đ c công ty s n xu t–kinh doanh trong 5ặ ả ẩ ủ ế ượ ả ấ

năm qua:

(đ n v : t đ ng) ơ ị ỷ ồ

Năm 2002 2003 2004 2005 2006

Giá tr s n l ngị ả ượ 10.5491 15.7548 11.0066 24.1000 24.15715

B ng1: T ng giá tr s n l ng c a các m t hàng (2001-2005)ả ổ ị ả ượ ủ ặ

2.2 Khái quát v giá tr tài s n ề ị ả

* Tài s n l u đ ng:ả ư ộ

Do ch u tác đ ng b i các tính ch t và đ c đi m c a ngành ngh s nị ộ ở ấ ặ ể ủ ề ả

xu t-kinh doanh trong lĩnh v c xây d ng nên Công ty c ph n đ u t &ấ ự ự ổ ầ ầ ư

Xây d ng Hoàng Liên S n có m t l ng v n l u đ ng t ng đ i l n vàự ơ ộ ượ ố ư ộ ươ ố ớ

5

Đ ng Tr n Th ng - K9A Qu n trặ ầ ươ ả ị