29/10/2013

1

HOÀN THIỆN CÔNG TÁC QUẢN LÝ

RỦI RO TÍN DỤNG

TẠI NGÂN HÀNG OCEAN BANK

NHÓM 6

Lưu Thị Phương Anh

Hoàng Thị Việt Chi

h hị ằ h

P

h

ạm T

hị

H

ằ

ng Hạn

h

Hà Cẩm Ninh

Khuất Thị Mai Phương

Lê Mai Phương

Nguyễn Minh Phương

Ngô Thanh Phương

Đinh Thị Tươi

∗Phần I: Tổng quan về rủi ro tín dụng và quản lý rủi ro

tín d

ụ

n

g

tron

g

ho

ạ

t đ

ộ

n

g

kinh doanh của NHTM

Nội dung

ụggạ ộ g

∗Phần II: Thực trạng công tác quản lý rủi ro tín dụng tại

ngân hàng Ocean Bank

∗Phần III: Giải pháp hoàn thiện công tác quản lý rủi ro

tín dụng tại ngân hàng Ocean Bank

Phần I: Rủi ro tín dụng và quản lý

rủi ro tín dụng

Rủi ro

tín dụng Quản lý

rủi ro

tín dụng

Chỉ tiêu

đánh giá

1. Rủi ro tín dụng

Là biế ố ả tá

•

Là

biế

n c

ố

x

ả

y ra

t

rong qu

á

trình cấp tín dụng

•Biểu hiện là việc khách hàng

không thực hiện nghĩa vụ trả

nợ hoặc trả nợ không đúng hạn

đã cam kết trong hợp đồng

Khái

niệm

1. Rủi ro tín dụng

Ng

u

y

ên nhân

gy

Khách quan

Môi trường vĩ

mô Môi trường

ngành

Chủ quan

1. Rủi ro tín dụng

29/10/2013

2

Là á t ì h

2. Quản lý rủi ro tín dụng

Khái

niệm

Là

qu

á

t

r

ì

n

h

Xây dựng,

thực thi

chính sách,

chiến lược

quản lý,

kinh doanh

tín dụng

Nhằm đạt

các mục tiêu

an toàn,

hiệu quả và

phát triển

bền vững

Tăng cường

các biện

pháp phòng

ngừa, hạn

chế và giảm

bớt nợ quá

hạn, nợ xấu

Tăng doanh

thu, giảm

chi phí và

nâng cao

chất lượng

hoạt động

kinh doanh

• Chính sách quản lý RRTD

•

ChínhsáchphânbổTD

2. Quản lý rủi ro tín dụng

Công cụ quản

lý RRTD

Chính

sách

phân

bổ

TD

•Lãi suất

•Hệ thống xếp hạng TD nội bộ

• Công cụ TD phái sinh

• Nguyên tắc BASEL

Cơcấu các

Tỷlệan toàn

Nợquá hạnvà

3. Chỉ tiêu đánh giá

Cơ

cấu

các

nhóm nợ

Tỷ

lệ

an

toàn

vốn

Nợ

quá

hạn

và

tỷ lệ nợ quá hạn

Nợ xấu và tỷ lệ

nợ xấu trên tổng

dư nợ cho vay

Hệ số rủi ro tín

dụng Vòng quay vốn

tín dụng

3. Chỉ tiêu đánh giá

Nợ đủ tiêu chuẩn

Cơ cấu

nhóm nợ

Nợ cần chú ý

Nợ dưới tiêu

chuẩn

Nợ nghi ngờ

Nợ có khả năng

mất vốn

∗Tỷ lệ an toàn vốn

3. Chỉtiêu đánh giá

V

ố

nc

ấ

pI+V

ố

nc

ấ

pII

∗Nợ quá hạn và tỷ lệ nợ quá hạn

CAR =

V

ố

n

c

ấ

p

I

+

V

ố

n

c

ấ

p

II

Tài sản đã điều chỉnh rủi ro x 100%

Tỷ lệ nợ quá hạn = Nợ quá hạn

Tổng dư nợ tín dụng

∗Nợ xấu và tỷ lệ nợ xấu trên tổng dư nợ cho vay

3. Chỉ tiêu đánh giá

ấ

N

ợ

x

ấ

u

∗Hệ số rủi ro tín dụng

Tỷlện

ợ

x

ấ

u =

N

ợ

x

ấ

u

Tổng dư nợ x 100%

Hệ số rủi ro tín dụng = Tổng dư nợ cho vay

Tổng tài sản có x 100%.

29/10/2013

3

∗Vòng quay vốn tín dụng

3. Chỉ tiêu đánh giá

ố

ố

Doanh s

ố

tr

ả

n

ợ

trong k

ỳ

S

ố

vòng quay của v

ố

n vay =

Doanh

s

ố

tr

ả

n

ợ

trong

k

ỳ

Mức dư nợ bình quân trong kỳ

Dự nợ bình quân = Dự nợ đầu kì+Dư nợ cuối kì

2

Phần 2: Thực trạng công tác quản lý

RRTD tại OceanBank

Khái quát hoạt động

tín dụng Quản trị rủi ro tín

dụng tại Ocean Bank

Tăng trưởng tín dụng của OceanBank giai đoạn 2011-2013

Đơn vị: Tỷ đồng

1. Khái quát hoạt động tín dụng

ê

Chỉ ti

ê

u 2011 2012 T9/2013

Dư nợ cấp tín dụng 25,904 33,571 35,560

Tăng trưởng tín dụng - 29.60% 5.93%

Tổng tài sản 62,639 64,462 64,278

Dư nợ/ Tổng tài sản 41.35% 52.08% 55.32%

Tỷ lệ nợ quá hạn và nợ xấu

Đơn vị: Tỷ đồng

Chỉtiêu

2011

2012

T9/2013

Chỉ

tiêu

2011

2012

T9/2013

Tổng dư nợ CTD 25,904 33,571 35,560

Tỷ lệ NQH/ Tổng dư nợ CTD 5.97% 7.40% 6.18%

Tỷ lệ nợ xấu/ Tổng dư nợ CTD 1.55% 2.94% 3.23%

∗Tỷ lệ an toàn vốn: tối thiểu 9%

∗

Tỷlệnguồnvốnngắnhạnsửdụng để cho vay trung và

Tỷ lệ an toàn vốn

Tỷ

lệ

nguồn

vốn

ngắn

hạn

sử

dụng

để

cho

vay

trung

và

dài hạn: tối đa 30%

Chỉ tiêu 2011 2012 T9/2013

Tỷ lệ an toàn vốn 11.74 9.93 9.27

Tỷ lệ nguồn vốn NH sử dụng

cho vay trung dài hạn20.82 24.93 27.01

Ban hành các chính sách, quy trình

Phân quyền phán quyết

2. Quản trị rủi ro tín dụng tại

OceanBank

Hệ thống xếp hạng tín dụng nội bộ

Hệ thống kiểm soát các giới hạn tín

dụng

Phân loại nợ và trích lập dự phòng rủi ro

29/10/2013

4

∗Chính sách quản lý rủi ro tín dụng.

2.1 Các chính sách, quy trình

QLRRTD

∗Quy định về phân loại tài sản có và phương pháp trích

lập dự phòng rủi ro.

∗Quy trình cấp tín dụng.

∗Phán quyết tập trung tại Ủy ban tín dụng và đầu tư tài

2.2 Phân quyền phán quyết tín dụng

chính.

∗Chi nhánh, PGD có quyền phán quyết đối với các khoản

vay có TSBĐ loại 1 và các khoản vay theo sản phẩm.

∗Là công cụ đánh giá, đo lường rủi ro

∗Mục đích của việc XHTD ND:

¾Phân loại nợ và trích lập dự phòng RRTD.

¾

d d

2.3 Hệ thống XHTD NB

¾

Xét

d

uyệt tín

d

ụng

¾Xây dựng chính sách tín dụng, chính sách QLRRTD

¾Xây dựng chính sách khách hàng

¾Quản lý chất lượng tín dụng tại các đơn vị kinh doanh và

trên toàn hệ thống

ĐiểmXếp loạiĐánh giá xếp hạng

95-100 AAA

Rủi ro thấp

90-94 AA

85-89 A

80-84 BBB

Rủirotr ngbình

70

-

79

BB

Rủi

ro

tr

u

ng

bình

70

79

BB

60-69 B

50-59 CCC

Rủi ro cao

40-49 CC

35-39 C

<35 D

Kết quả XHTD NB Quý III/2013

AAA

3% AA

19%

Dưới điểm

BB

36%

A

17%

BBB

12%

BB

13%

36%

Điểm số XHTD so với nhóm nợ thực tế

Nhóm 1 Nhóm 2 Nhóm 3 Nhóm 4 Nhóm 5

AAA 819.25 1.60 0.97 0.37 -

AA 4,309.46 7.74 659.57 0.31 0.27

A

4 497 48

19 49

060

019

009

Hạng NHÓM NỢ THỰC TẾ THEO SỐ NGÀY QUÁ HẠN

A

4

,

497

.

48

19

.

49

0

.

60

0

.

19

0

.

09

BBB 2,348.84 461.47 400.19 47.49 2.00

BB 2,041.39 236.18 863.73 226.82 12.48

B 1,581.27 878.50 811.19 1,745.53 145.00

CCC 69.26 174.45 745.71 4.08 34.63

CC 0.26 0.10 216.71 611.70 195.66

C98.45 27.10 13.62 183.41 507.58

D0.05 291.35 1.40 242.95 820.14

29/10/2013

5

∗Giới hạn CTD với 1 KH: 15% vốn tự có.

∗Giới hạn CTD với 1 nhóm KH: 25% VTC.

∗

Giới

hCTD ớihó KHh hế5% VTC

2.4 Kiểm soát các giới hạn tín dụng

∗

Giới

h

ạn

CTD

v

ới

n

hó

m

KH

h

ạn c

hế

:

5%

VTC

.

∗Giới hạn CTD với nhóm KH liên quan đến OceanBank:

10% VTC.

∗Giới hạn CTD không TSBĐ: 25% tổng dư nợ CTD.

∗Giới hạn CTD theo lĩnh vực, theo sản phẩm.

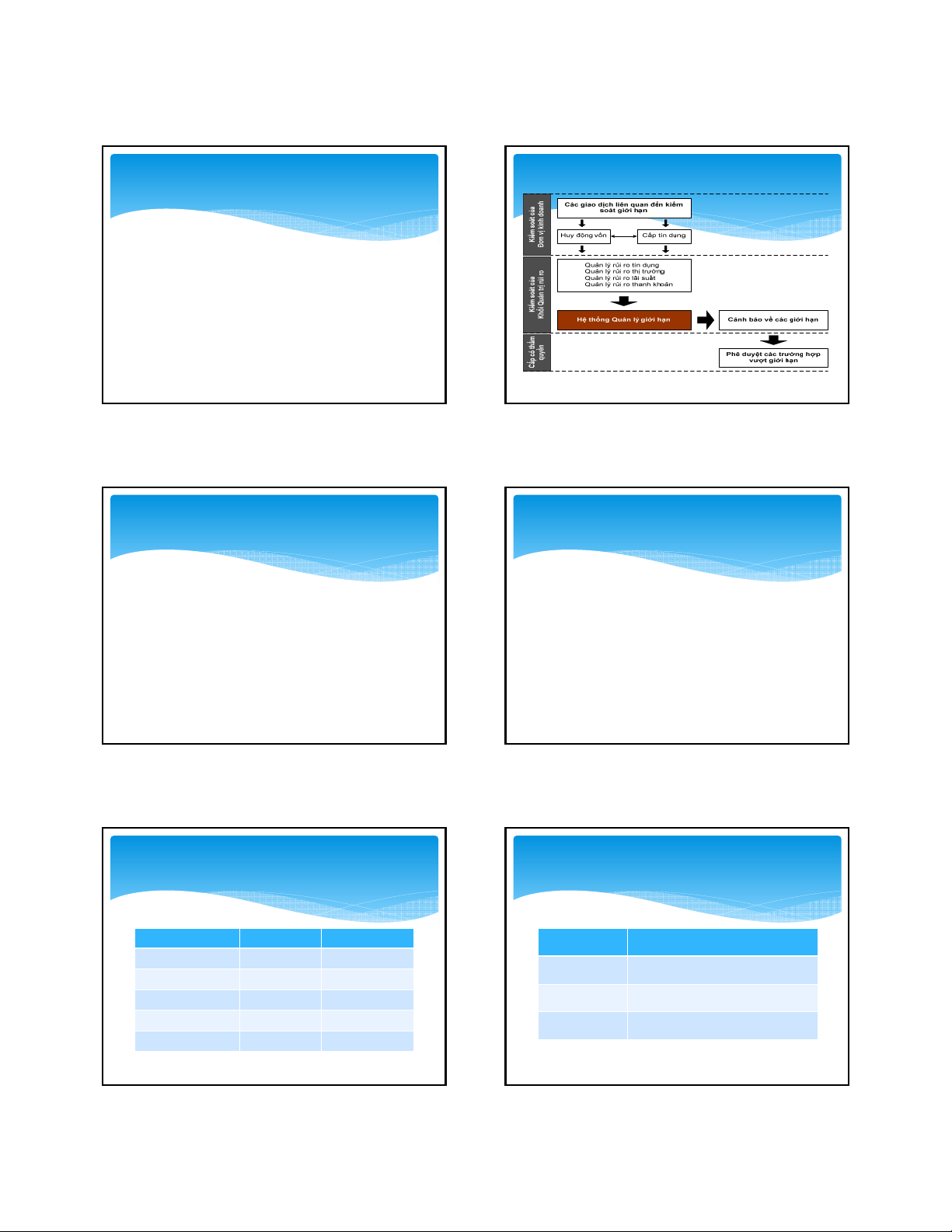

Hệ thống KS GHTD của OceanBank

∗Kiểm soát được tình trạng hiện tại của các giới hạn

đãđượcthiết

lập

Vai trò của hệ thống KS GHTD

đã

được

thiết

lập

.

∗Có cơ chế cảnh báo theo nhiều cấp độ tới người

dùng.

∗Có các cơ chế chặn các hoạt động liên quan khi đã

vượt giới hạn theo quy định.

∗Có các cơ chế xử lý đặc biệt khi vượt giới hạn

∗Dự phòng rủi ro: là số tiền được trích lập và hạch toán

vào chi phí hoạtđộng để dựphòng cho những tổnthất

2.5 Phân loại nợ và trích lập dự phòng

vào

chi

phí

hoạt

động

để

dự

phòng

cho

những

tổn

thất

có thể xảy ra đối với nợ của TCTD.

∗Sử dụng dự phòng để xử lý rủi ro là việc NH hạch toán

chuyển khoản nợ ra ngoại bảng để tiếp tục theo dõi và

thu hồi nợ.

Sốngày quá hạnNhómnợ Tỷlệ dự phòng

Từ

0

dưới 10 ngày

1

0%

Phân loại nợ và tỷ lệ dự phòng

Từ

0

–

dưới

10

ngày

1

0%

Từ10 – dưới 90 ngày 2 5%

Từ90 – dưới 180 ngày 3 20%

Từ180 – dưới 360 ngày 4 50%

Từ360 ngày trở lên 5 100%

NămDựphòng cho vay và cam kết ngoại bảng

Trích dự phòng rủi ro của OceanBank

giai đoạn 2011 – 2013

2011 231,396,591,138

2012 712,702,380,600

T6/2013 886,739,854,745

![Tín dụng trung-dài hạn: Những vấn đề cơ bản [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20131120/butmauden/135x160/6441384999291.jpg)

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)