NGHIÊN CỨU ẢNH HƯỞNG CỦA VĂN HÓA TỔ CHỨC

ĐẾN VIỆC THỰC HIỆN TRÁCH NHIỆM XÃ HỘI

TẠI CÁC DOANH NGHIỆP TRÊN ĐỊA BÀN TỈNH THANH HÓA

Phạm Thị Bích Thu1,∗, Lê Thị Loan1

Tóm tắt: Nghiên cứu nhằm đánh giá ảnh hưởng của văn hóa tổ chức đến việc

thực hiện trách nhiệm xã hội tại các doanh nghiệp trên địa bàn tỉnh Thanh Hóa.

Văn hóa tổ chức được đặc trưng bởi bốn loại văn hóa chính gồm: văn hóa gia

đình, văn hóa thứ bậc, văn hóa sáng tạo và văn hóa kinh tế. Trong khi đó thực

hiện TNXH được đo lường thông qua việc thực hiện trách nhiệm với người lao

động, khách hàng, nhà cung cấp, cộng đồng và môi trường. Kết quả nghiên cứu

chỉ ra rằng, văn hóa gia đình có tác động thuận chiều đến việc thực hiện TNXH

với người lao động; văn hóa sáng tạo tác động thuận chiều đến việc thực hiện

TNXH với khách hàng, nhà cung cấp, người lao động và cộng đồng. Ngược lại

văn hóa kinh tế được đánh giá có tác động tiêu cực đến việc thực hiện TNXH với

môi trường, nhà cung cấp và cộng đồng.

Từ khóa: Văn hóa tổ chức, trách nhiệm xã hội.

1. GIỚI THIỆU

Định hướng phát triển bền vững là xu hướng tất yếu của các doanh

nghiệp hiện nay. Theo đó, doanh nghiệp cần thực hiện song song nghĩa

vụ kinh tế với việc thực hiện các nghĩa vụ với các bên liên quan, cả cộng

đồng và môi trường. Việc thực hiện tốt TNXH là một trong những cách

hiệu quả để nâng cao hình ảnh và uy tín, qua đó giúp doanh nghiệp nâng

cao năng lực cạnh tranh, hướng tới mục tiêu phát triển bền vững.

1 Trường Đại học Hồng Đức

∗ Tác giả liên hệ. Email: phambichthu@hdu.edu.vn

81

Phần 1. QUẢN TRỊ KINH DOANH

Văn hóa tổ chức là một hệ thống ý nghĩa chung hàm giữa các thành

viên của tổ chức, qua đó có thể phân biệt tổ chức này với tổ chức khác

(Robbin, 2003). Như vậy, văn hóa tổ chức là hệ thống những giá trị,

những niềm tin, những quy phạm được chia sẻ bởi các thành viên trong

tổ chức và hướng dẫn hành vi của những người lao động trong tổ chức.

Văn hóa tổ chức chính là điểm tạo sự khác biệt của mỗi tổ chức, bên cạnh

đó chính yếu tố này cũng làm nên chiến lược phát triển cho doanh nghiệp.

Tổ chức cần lựa chọn dạng văn hoá phù hợp với chiến lược đặc thù đang

theo đuổi và văn hóa tổ chức phù hợp sẽ tạo nên liên kết hoạt động bền

vững, tạo ra được văn hóa đặc trưng riêng bao gồm các hành vi, đặc điểm,

giá trị và tầm nhìn phát triển. Văn hóa tổ chức tác động tới hiệu quả của tổ

chức bao gồm hiệu quả tài chính, sự đổi mới, mức độ thỏa mãn của khách

hàng và nhân viên, cũng như tăng cường việc thực hiện trách nhiệm xã

hội. Hà Thị Thủy (2020) đề cập một doanh nghiệp với môi trường văn

hóa cởi mở, luôn coi trọng và đề cao tính tập thể trong công việc, luôn coi

lợi ích của các bên liên quan sẽ chú trọng và quan tâm đến các hoạt động

TNXH. Trong khi doanh nghiệp với nền tảng văn hóa chú trọng đến lợi

ích của cá nhân sẽ có xu hướng quan tâm đến việc đạt được mục tiêu và

lợi ích của doanh nghiệp mà bỏ qua những tác động của họ đối với cộng

đồng và các bên liên quan (Haniffa, 2005).

Hiện nay, các nghiên cứu về các nhân tố ảnh hưởng đến việc thực

hiện trách nhiệm xã hội đã được nhiều nhà nghiên cứu trong và ngoài

nước quan tâm. Tuy nhiên, ảnh hưởng của văn hóa tổ chức đến việc thực

thi trách nhiệm xã hội chưa được nhiều học giả nghiên cứu, đặc biệt là

đối với các doanh nghiệp trên địa bàn tỉnh Thanh Hóa. Với mục tiêu tìm

hiểu các mô hình văn hóa tổ chức có xu hướng thúc đẩy hay kìm hãm

việc thực thi trách nhiệm xã hội, nghiên cứu này thực hiện khảo sát với

215 phiếu nhà lãnh đạo cấp cao, cấp trung của doanh nghiệp trên địa

bàn tỉnh Thanh Hóa.

2. TỔNG QUAN

2.1. Trách nhiệm xã hội

Trách nhiệm xã hội là chủ đề được nhiều nhà nghiên cứu quan tâm

và đưa ra nhiều quan điểm, khái niệm khác nhau. Dahlsrud (2008) đã xác

82

KỶ YẾU HỘI THẢO QUỐC TẾ DÀNH CHO CÁC NHÀ KHOA HỌC TRẺ KHỐI TRƯỜNG KINH TẾ VÀ KINH DOANH...

định 37 định nghĩa về TNXH, mặc dù chúng có những điểm tương đồng

nhất định nhưng chưa có một định nghĩa được chấp nhận rộng rãi. TNXH

là việc lồng ghép thực hiện các trách nhiệm với xã hội và môi trường

trong hoạt động sản xuất kinh doanh, tạo ra sự cân bằng giữa trách nhiệm

kinh tế, trách nhiệm môi trường và xã hội. Elkington (1997) đưa ra mô

hình về TNXH với ba vòng tròn đồng tâm gồm: kinh tế, môi trường và xã

hội. Mô hình ba vòng tròn đồng tâm đòi hỏi doanh nghiệp phải thể hiện

trách nhiệm của mình đối với các bên liên quan thay vì chỉ tập trung tạo

ra lợi ích kinh tế cho các cổ đông. Carroll (1999) đưa ra bốn loại TNXH

của doanh nghiệp bao gồm: trách nhiệm làm từ thiện, trách nhiệm tuân

thủ pháp luật, trách nhiệm đảm bảo hiệu quả kinh tế và trách nhiệm thể

hiện đạo đức trong kinh doanh.

Theo Spence (2014), TNXH của doanh nghiệp nhỏ được thể hiện

với bốn nhóm đối tượng sau: (1) chính người chủ, người quản lý doanh

nghiệp và gia đình của họ; (2) người lao động; (3) cộng đồng; (4) đối

tác như nhà cung cấp, khách hàng, đối thủ cạnh tranh. Trong đo, đặc

trưng của mô hình Spence là việc các doanh nghiệp thực hiện các nội

dung theo thứ tự ưu tiên và tầm quan trọng của TNXH theo các nhóm

đối tượng trên.

Theo Spence (2014), khái niệm TNXH của doanh nghiệp không

thể được đo lường trực tiếp mà phải thông qua việc thực hiện TNXH

của doanh nghiệp đối với các bên liên quan, đó là khách hàng, nhân

viên, nhà cung ứng, môi trường và cộng đồng. Các thang đo TNXH trên

từng khía cạnh cụ thể được thể hiện ở Bảng 1.

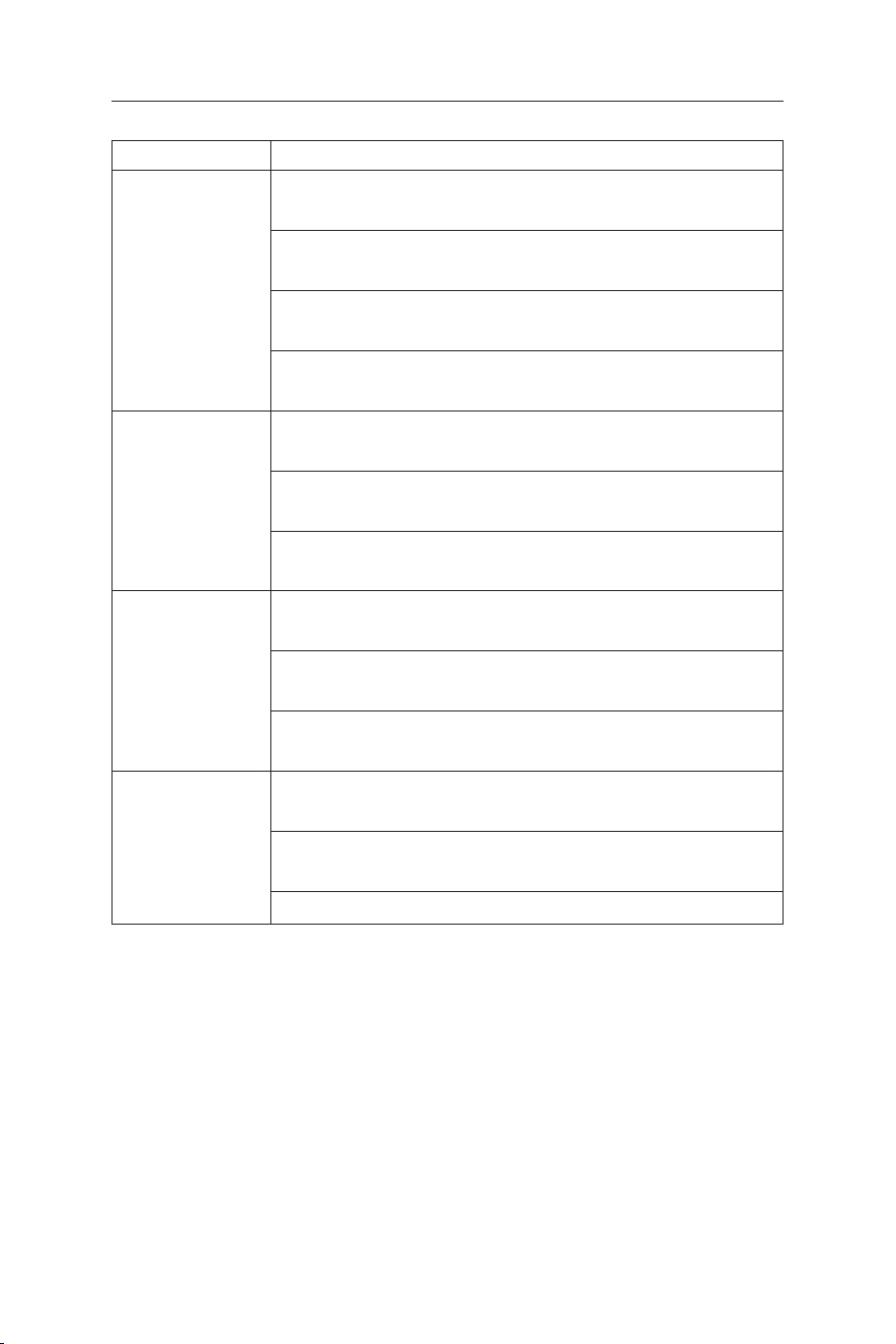

Bảng 1. Thang đo trách nhiệm xã hội của doanh nghiệp

Nhân tố Đo lường khái niệm

Trch nhim

vi môi trưng

Doanh nghip thc hin bin php gim thiu rc thi v ti ch

nguyên vt liu, ph liu

Doanh nghip thc hin bin php hn ch ô nhim môi trưng

Doanh nghip s dng nguyên vt liu thân thin vi môi trưng

83

Phần 1. QUẢN TRỊ KINH DOANH

Nhân tố Đo lường khái niệm

Trch nhim vi

ngưi lao đng

Doanh nghip khuyn khch ngưi lao đng pht trin kỹ năng

ngh nghip thông qua đo to v đnh gi

Công ty luôn đm bo an ton, ci thin môi trưng lm vic

tt hơn

Doanh nghip c h thng tin lương công bng căn c vo kt

qu công vic

Ngưi lao đng luôn đưc coi trng v đưc tham gia vo quy

trnh ra quyt đnh

Trch nhim vi

khch hng

Công ty luôn tip nhn v gii quyt nhng khiu ni ca khch

hng tha đng v nhanh chng

Công ty luôn cung cp thông tin trung thc vi khch hng v

sn phm v dch v

Công ty luôn đm bo tiêu ch cht lưng trong sn xut v cung

ng dch v

Trch nhim vi

cng đng

Công ty luôn hỗ tr cc hot đng v cc d n v cng đng

ca đa phương

Công ty thưng xuyên hp tc v tham gia vi cc tổ chc v

cng đng

Công ty luôn đu tư vo s pht trin ca cng đng (nghĩa l

cc khon đu tư vo đưng x, trưng hc hay bnh vin)

Trch nhim vi

nh cung cp

Công ty luôn tham gia vo cc giao dch thương mi công bng

vi cc đi tc kinh doanh

Công ty luôn cung cp yêu cu đặc đim kỹ thut, thông tin r

rng v sn phm, dch v cho nh cung cp

Công ty luôn tuân th thi hn thanh ton vi nh cung cp

(Nguồn: Tổng hợp của tác giả)

2.2. Văn hóa tổ chức

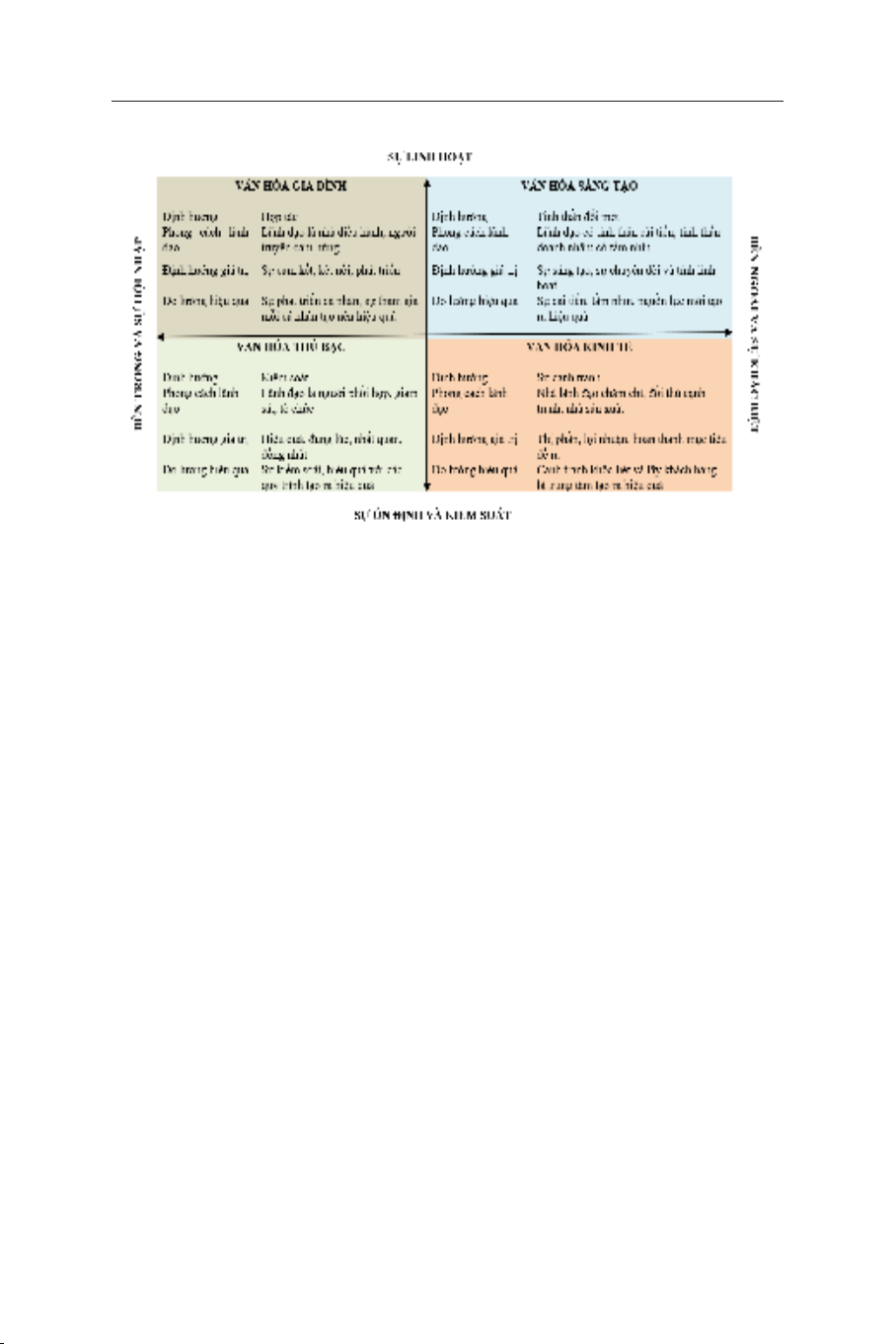

Trong nghiên cứu của Cameron và Quinn (2006), tác giả cho rằng

mỗi tổ chức đều hình thành một văn hóa riêng, cụ thể tác giả chỉ ra có

80% trong số hàng nghìn tổ chức đã nghiên cứu được đặc trưng bởi

một hoặc nhiều loại văn hóa được xác định bởi khung văn hóa tổ chức

ở Hình 1.

84

KỶ YẾU HỘI THẢO QUỐC TẾ DÀNH CHO CÁC NHÀ KHOA HỌC TRẺ KHỐI TRƯỜNG KINH TẾ VÀ KINH DOANH...

Hình 1. Mô hình văn hóa của Cameron và Quinn (2006)

(Nguồn: Cameron & Quinn, 2006)

Theo Cameron & Quinn (2006), khi tổ chức bị chi phối bởi văn

hóa thứ bậc, nhà lãnh đạo có xu hướng tổ chức, kiểm soát, giám sát và

điều hành mọi hoạt động trong tổ chức. Với tổ chức đặc trưng bởi văn

hóa kinh tế (văn hóa thị trường), nhà quản lý tập trung vào việc chỉ đạo,

tạo ra kết quả, đàm phán và tạo động lực cho người khác. Khi tổ chức

được chi phối bởi văn hóa gia đình, nhà lãnh đạo được xem như người

cha, người truyền cảm hứng, người cố vấn, hỗ trợ trong việc xây dựng

đội nhóm. Với tổ chức đặc trưng bởi văn hóa sáng tạo nhà lãnh đạo là

người hướng tới sự đổi mới, sáng tạo, định hướng rủi ro và tập trung

vào tương lai. Ngoài ra theo khung văn hóa ở hình trên, phong cách lãnh

đạo trong các góc phần tư của hình có xu hướng đối nghịch nhau, cụ thể

như nhà lãnh đạo theo văn hóa sáng tạo là những người có xu hướng

phá vỡ các quy tắc, trong khi nhà lãnh đạo trong văn hóa thứ bậc là luôn

coi trọng nguyên tắc, chuẩn mực xây dựng trong tổ chức. Hay như nhà

lãnh đạo theo văn hóa gia đình thường gần gũi, hỗ trợ nhân viên thì

nhà lãnh đạo đặc trưng của văn hóa kinh tế (văn hóa thị trường) thường

cứng rắn và khắt khe hơn.

Trong nghiên cứu này, tác giả sử dụng mô hình văn hóa tổ chức

của Cameron và Quinn (2006) vì đây là mô hình tổ chức được sử dụng

![Giáo trình Đào tạo và phát triển nhân lực Phần 1: [Thêm thông tin chi tiết để tối ưu SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260319/hoatulip2026/135x160/43391774239095.jpg)