01/03/2009

1

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

Chủ đề 3.2

Đầu tư trực tiếp nước

ngoài – Lý thuyết và

Chiến lược

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-2

Thuyết lợi thế so sánh

•Thuyết lợi thế so sánh đưa ra nền tảng để giải thích

và đánh giá thương mại quốc tế trong một mô hình

thế giới giả định có các điều kiện sau:

–Tự do thương mại;

–Cạnh tranh hoàn hảo;

–Không có bất chắc;

–Thông tin rẻ, và

–Không có can thiệp của chính phủ.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-3

Thuyết lợi thế so sánh

•Lý thuyết này bao gôm những đặc trưng sau:

–Những nhà xuất khNu tại Nước A bán hàng hóa

hoặc dịch vụ cho nhà nhập khNu tại Nước B

–Công ty tại nước A chuyên môn hóa sản xuất sản

phNm có lợi thế tương đối, với những nguồn lực ban

đầu của A gồm đất đai, lao động, vốn và công nghệ

–Các công ty tại nước B cũng làm tương tự, với

những nguồn lực ban đầu của B

–Nếu thực hiện theo cách này, tổng sản phNm sản

xuất của A và B sẽ lớn nhất.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-4

Thuyết lợi thế so sánh

–Do các nhân tố sản xuất khó có thể dịch chuyển tự

do từ nước A sang B, lợi ích của chuyên môn hóa

được hiện thực hóa thông qua thương mại quốc tế

–Cách thức chia sẻ lợi ích từ sản phNm tăng thêm tùy

thuộc vào các điều khoản của thương mại, theo tỷ lệ

mà hàng hóa được chuyển giao

–Phần lợi ích của mỗi quốc gia được xác định thông

qua cung và cầu trong điều kiện thị trường cạnh

tranh hoàn hảo tại hai quốc gia

–Thường thì cả hai quốc gia sẽ đều tốt hơn, mặc dù

tỷ lệ tốt hơn có thể không công bằng

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-5

Thuyết lợi thế so sánh

•Mặc dù thương mại quốc tế có thể đã tiếp cận

mô hình lợi thế so sánh từ thế kỷ thứ mười

chính, nhưng hiện tại điều này có thể không

đúng do một vài lý do:

–Các quốc gia có vẻ không tập trung vào sản xuất

những gì mình có lợi thế nhất (thường là do những

sự can thiệp từ chính phủ và những động cơ khác)

–Ít nhất thì hai yếu tố sản xuất là vốn và công nghệ

đều có thể chuyển dịch tự do và dễ dàng nên yếu tố

lợi thế sẽ giảm dần

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-6

Lý thuyết lợi thế so sánh

–Các nhân tố sản xuất hiện đại gồm nhiều thể loại khác

nhau chứ không đơn giản chỉ như mô hình giản đơn

–Mặc dù các điều khoản của thương mại cuối cùng được

xác định bởi cung và cầu, quá trình các điều khoản được

xác định thường cũng khác với những gì được nhìn nhận

trong lý thuyết truyền thống

–Lợi thế so sánh thay đổi theo thời gian, các nuowcs kém

phát triển trở thành phát triển và tận dụng hết các lợi thế

của mình

–Mô hình cổ điển của lợi thế so sánh không giải quyết

được vấn đề khác, chẳng hạn tác động của sự bất ổn và

chi phí thông tin, vai trò của sản phNm khác biệt trong

các thị trường cạnh tranh không hoàn hảo, và lợi thế nhờ

quy mô.

01/03/2009

2

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-7

Lý thuyết lợi thế so sánh

•Lợi thế so sánh tuy nhiên vẫn là một lý thuyết tương đối để

giải thích tại sao các quốc gia cụ thể nào đó lại phù hợp đối

với xuất khNu hàng hóa và dịch vụ trong chuỗi cung ứng

hàng hóa toàn cầu giữa các MNEs và các hãng nội địa.

•Lợi thế so sánh của thế kỷ 21 tuy nhiên lại dựa nhiều trên

các dịch vụ và những ứng dụng sử dụng hệ thống thông tin

liên lạc điện tử và internet.

•Nguồn lợi thế so sánh của các quốc gia hiện nay vẫn được

tạo ra từ nguồn lao động, khả năng tiếp cận vốn, và công

nghệ.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-8

Thuyết lợi thế so sánh

•Có rất nhiều những địa điểm cho chuỗi cung

ứng nguồn lực bên ngoài (outsourcing) tồn tại.

•Đó là lợi thế tương đối về chi phí, chứ không

phải là lợi thế tuyệt đối, để tạo ra lợi thế so

sánh.

•Rõ ràng, quy mô của việc tìm kiếm nguồn lực

ngoài toàn cầu đang phát triển tới mọi nơi trên

thế giới.

CHINA

PHILIPPINES

MEXICO

COSTA RICA S. AFRICA

INDIA

RUSSIA

EAST. EUROPE

UNITED

STATES

LONDON

PARIS

BERLIN

BUDAPEST

BOMBAY

HYDERABAD

BANGALORE

JOHANNESBURG

SAN JOSE

GUADALAJARA

MANILA MOSCOW

MONTERREY

SHANGHAI

Data: Gartner, McKinsey, BW

Global Outsourcing of Comparative Advantage

MNEs based in many of the major industrial countries are outsourcing many of their

intellectual functions to providers based in many of the traditional emerging market countries.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-10

Thị trường không hoàn hảo: sự tồn tại

của MNE

•Các MNEs cố gắng tận dụng sự không hoàn

hảo của thị trường sản phNm, thị trường các

yếu tố sản xuất, và thị trường tài sản tài chính.

•Sự không hoàn hảo của thị trường sản phNm

tạo ra cơ hội cho các MNEs.

•Các công ty quốc tế lớn thường làm tốt hơn

trong việc tận dụng các yếu tố như lowiju thế

quy mô, chuyên sâu công nghệ và quản lý,

khác biệt hóa sản phNm và sức mạnh tài chính

hơn là các đối thủ cạnh tranh nội địa.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-11

Thị trường không hoàn hảo: sự tồn tại

các MNEs

•Những động cơ chiến lược điều khiển các

quyết định đầu tư ra nước ngoài và trở thành

một MNE và có thể tổng kết ở những khía cạnh

quan trọng sau:

–Tìm kiếm thị trường sản phNm

–Tìm kiếm nguyên liệu thô

–Tifm kiếm hiệu suất sản xuất

–Tìm kiếm kiến thức

–Tìm kiếm sự an toàn chính trị

•Những động cơ này không loại trừ nhau

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-12

Duy trì và chuyển giao lợi thế so

sánh

•Khi quyết định đầu tư ra nước ngoài, ban quản lý phải

xác định liệu công ty có lợi thế cạnh tranh bền vững để

có thể cạnh tranh hiệu quả trên thị trường nhà không.

•Lợi thế cạnh tranh phải là đặc trưng của công ty, có thể

chuyển giao, đủ mạnh để bù đắp cho những tổn thất có

thể có nếu hoạt động ở nước ngoài (rủi ro tỷ giá, tủi ro

chính trị, và chi phí đại diện tăng).

•Có một vài lợi thế cạnh tranh được tận dụng rất tốt bởi

các MNEs.

01/03/2009

3

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-13

Duy trì và chuyển giao lợi thế cạnh

tranh

•Lợi thế nhờ quy mô và phạm vi:

–Có thể được phát triển trong sản xuất, marketing, tài chính,

nghiên cứu và phát triển, giao thông, và mua bán

–Quy mô lớn là một nhân tố đóng góp quan trọng (do những

hoạt động quốc tế và nội địa)

•Chuyên môn sâu về quản lý và marketing:

–Bao gồm kỹ năng trong việc quản lý các tổ chức lớn (vốn con

người và công nghệ)

–Cũng có thể lồng ghép kiến thức về các kỹ thuật phân tích

hiện đại và ứng dụng vào các lĩnh vực hoạt động kinh doanh

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-14

Duy trì và chuyển giao lợi thế so

sánh

•Công nghệ tiên tiến:

–Bao gồm các kỹ năng thiết kế chế tạo và phát hiện

mang tính khoa học

•Sức mạnh tài chính:

–Sức mạnh tài chính được thể hiện thông qua việc

đạt được và duy trì một chi phí vốn toàn cầu và khả

năng sãn sàng của vốn

–Đây là một chi phí cạnh tranh quan trọng có thể tài

trợ cho các hoạt động FDI và khác ở nước ngoài

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-15

Duy trì và chuyển giao lợi thế cạnh

tranh

•Sản phNm khác biệt:

–Các công ty tạo ra những lợi thế đặc trưng bằng

cách sản xuất và tiếp thị các sản phNm khác biệt

–Những sản phNm này bắt nguồn từ những khám phá

trong nghiên cứu và những chi phí tiếp thị để tạo ra

sự nhận diện thương hiệu

•Sự cạnh tranh thị trường nối địa:

–Một thị trường nội địa cạnh tranh cao có thể giúp

tạo vị thế cạnh tranh cao hơn so với những công ty

tại thị trường sức cạnh tranh kém hơn

–Ý tưởng này được biết đến như là bốn yếu tố của

cạnh tranh quốc gia

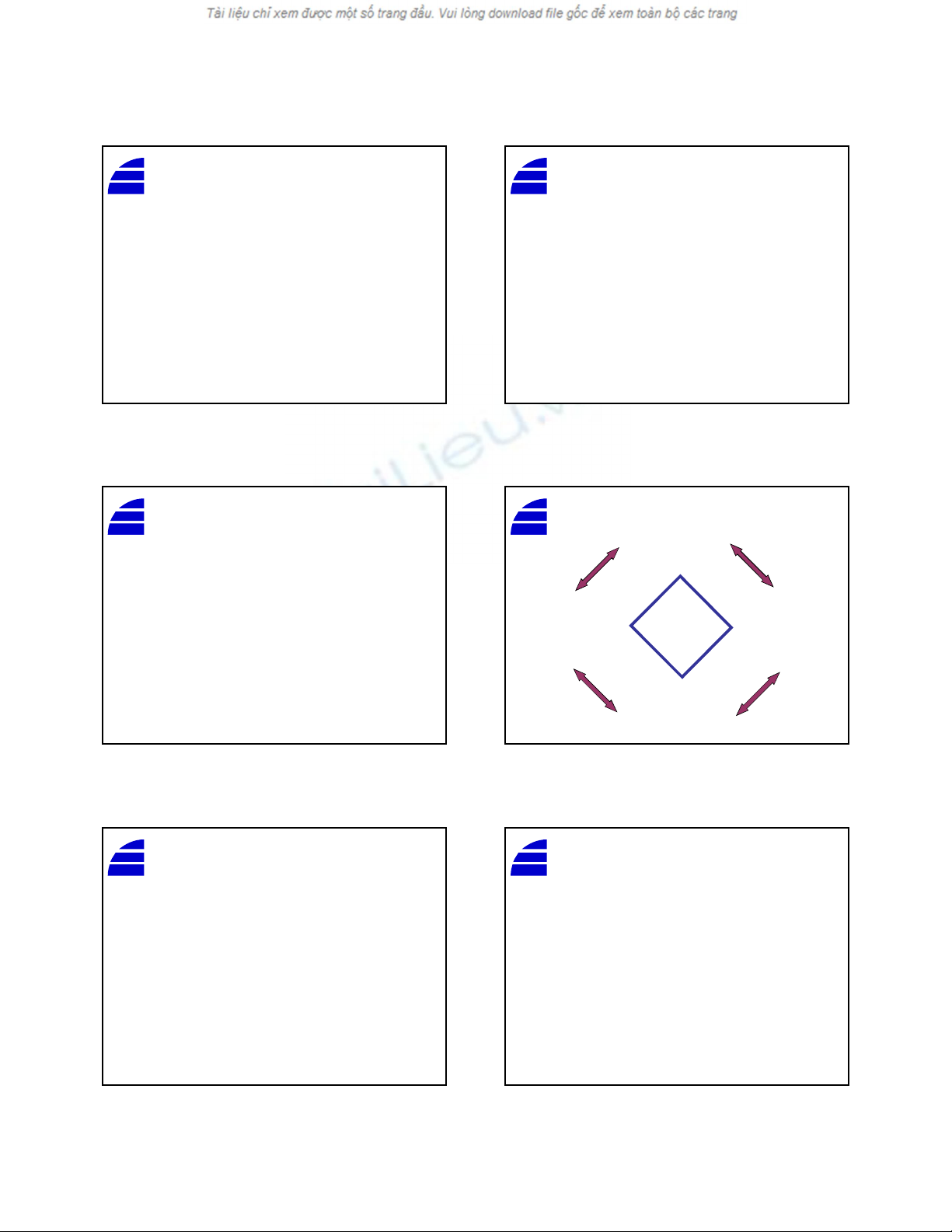

1-16

(1)

Factor conditions

(4)

Firm strategy,

structure, & rivalry

(3)

Related and

supporting Industries

(2)

Demand

conditions

Source: Michael Porter, “The Competitive Advantage of Nations,” Harvard Bus iness Review, March-April 1990.

Cấu thành của lợi thế quốc gia: Porter’s

Diamond

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-17

Phương pháp OLI và Nội bộ hóa

•Phương pháp OLI là một nỗ lực tạo ta nền tảng tổng

quát nhằm giải thích tại sao các MNEs lại chọn FDI

chứ không phải phục vục thị trường nước ngoài bằng

các mô hình thay thế như bán quyền, liên doanh, liên

kết chiến lược, hợp đồng quản lý và xuất khNu.

–“O” owner-specific – đặc trưng sở hữu(lợi thế cạnh

tranh tại thị trường nhà có thể chuyển giao ra nuowcs

ngoài)

–“L” location-specific – đặc trung vị trí (đặc tính của thị

trường nước ngoài cho phép công ty tận dụng lợi thế

cạnh tranh)

–“I” internalization – nội bộ hóa (duy trì vị thế cạnh tranh

bằng nỗ lực kiểm soát toàn bộ chuỗi cung ứng trong

ngành)

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-18

Đầu tư vào đâu?

•Quyết định đầu tư vào đâu ở nước ngoài có thể bị chi phối bởi các

nhân tố hành vi.

•Quyết định đầu tư vào đâu ở nước ngoài lần đầu có thể không giống

với lần tái đầu tư sau.

•Theo lý thuyết, một công ty nên nhận ra lợi thế cạnh tranh của mình,

và sau đó tìm kiếm toàn cầu để thấy những sự không hoàn hảo của thị

truowngf và lợi thế cạnh tranh cho đến khi nó tìm thấy một quốc gia

mà nó mong muốn có thể mang lại lợi ích điều chỉnh theo rủi ro lớn

hơn chi phí của công ty.

•Trong thực tiễn, các công ty được quan sát là theo đuổi một hướng tìm

kiếm được mô tả trong lý thuyết hành vi của công ty.