TRƯỜNG ĐẠI HỌC KINH TẾ - ĐẠI HỌC ĐÀ NẴNG

172

TIẾP CẬN CHUỖI GIÁ TRỊ TOÀN CẦU ĐỂ PHÁT TRIỂN NGÀNH CÔNG

NGHIỆP Ô TÔ VIỆT NAM THỜI KỲ HỘI NHẬP

ThS. Phan Đình Quyết, Vũ Thị Thùy Linh

Trường Đại học Thương mại

TÓM TẮT

Theo tác giả Dicken (2007), ngành công nghiệp ô tô được xem là ngành công nghiệp của các ngành

trong thế kỷ 20 và được xem là một trong những ngành toàn cầu hóa nhất hiện nay. Bên cạnh đó thì

hiện nay các công ty trong ngành ô tô đ và đang chú trọng hơn vào việc tái cơ cấu và có xu hướng

nghiêng hướng tới chuỗi giá trị toàn cầu (Dicken, 2007; Barnes và Morris 2008; Sturgeon và cộng sự,

2008). Ở Việt Nam, ngành công nghiệp ô tô được sinh sau đẻ muộn so với nền công nghiệp ô tô thế

giới nên mặc dù Chính phủ đ thực hiện nhiều nỗ lực thúc đẩy phát triển ngành thì thành tựu đạt được

chưa như mong đợi với công việc chủ yếu là sản xuất đơn giản, sơn và hàn. Tỷ lệ nội địa hóa của

ngành vẫn ở mức thấp (5-10%), trong khi hơn 90% bộ phận, linh kiện xe hơi được nhập khẩu từ công ty

mẹ hoặc nhà cung ứng nước ngoài (Báo cáo của VAMA, 2014). Mặt khác, c ng theo báo cáo của hiệp

hội ô tô Việt Nam (VAMA, 2014), sự liên kết giữa doanh nghiệp nội địa với các nhà sản xuất lớn rất hạn

chế cho dù các tập đoàn ô tô đ vào Việt Nam từ khi chính sách phát triển ngành được thực hiện. Và

đ y chính là chìa khóa dẫn đến tác giả vận dụng lý thuyết chuỗi giá trị toàn cầu (global value chain –

GVC) ph n tích xu hướng hiện nay trong ngành công nghiệp ô tô toàn cầu c ng như đánh giá thực

trạng và khả năng tham gia chuỗi giá trị toàn cầu ngành công nghiệp ô tô Việt Nam để đề xuất một số

giải pháp để Việt Nam xây dựng ngành công nghiệp xe hơi trưởng thành hơn.

ABSTRACT

According to Dicken (2007), the automobile industry was acknowledged as the “the industry of

industries” in the twentieth century and is seen as one of the most globalized industries today. Beside

that, the manufacturers focused on restructuring and trending to global chain value (Dicken, 2007;

Barnes and Morris, 2008; Sturgeon et al, 2008). Vietnam automative industry was born late in

comparision with the world’s. Although the government has made great efforts to promote the industry,

Vietnam have not reach expected achievements with small scale by simple production, painting and

welding technologies. The localization rate of the automobile industry remains low (about 5-10%), while

more than 90% of automobile parts and components are imported from parent companies or foreign

suppliers (Report of VAMA, 2014). On the other hand, according to the report of VAMA (2014), the

linkage of domestic businesses to large manufactures is limited. This is the key reason explain why

authors apply global value chain theory to analysis the current global automative trend as well as

evaluate status and ability to participate global automotive value chain. Then, authors propose some

solutions in order to stimulate Vietnam automotive industry in the context of integration.

1. Giới thiệu

Theo báo cáo bộ công nghiệp 2014, với mong muốn phát triển Việt Nam trở thành một

nƣớc công nghiệp hóa, hiện đại hóa trong tƣơng lai, chính phủ đã sớm dẫn dắt đất nƣớc trên

con đƣờng công nghiệp hóa thông qua các chính sách phát triển nhiều ngành nhƣ thực phẩm,

may mặc…Bên cạnh những ngành truyền thống, một số ngành công nghệ cao nhƣ điện – điện

tử cũng đã tham gia xuất khẩu.

Và đặc biệt, trong bối cảnh đó, Việt Nam đã lựa chọn đúng khi đặt ngành công nghiệp

ôtô vào vị trí một trong những mũi nhọn phát triển kinh tế Việt Nam. Phát triển ngành công

nghiệp ô tô sẽ có thể kéo theo nhiều ngành công nghiệp khác phát triển, vì ngành này sẽ tạo ra

nhiều mối liên kết công nghiệp khác nhau. Thật vậy, theo thống kê của tổng cục thống kê Việt

Nam (2014), để sản xuất một chiếc ô tô hoàn chỉnh, cần khoảng 2.000-3000 linh kiện, và nhƣ

vậy sẽ cần rất nhiều doanh nghiệp sản xuất các linh kiện nhƣ lốp xe, khung xe, kính, động

cơ,… và để sản xuất đƣợc những linh kiện và phụ tùng này thì đòi hỏi phải phát triển các

ngành cơ bản để cung cấp nguyên vật liệu trong việc sản xuất linh kiện. Do vậy, phát triển

ngành công nghiệp ô tô sẽ tạo ra động lực phát triển các ngành công nghiệp khác.

HỘI THẢO KHOA HỌC - QUẢN TRỊ VÀ KINH DOANH (COMB-2014)

173

Theo báo cáo ngành ô tô Việt Nam (2014), sau 20 năm phát triển nhiều hãng ô tô lớn

nhƣ Honda, Toyota, Ford, GM … đã gia nhập thị trƣờng ô tô Việt Nam dƣới các hình thức là

chủ sở hữu hoặc đầu tƣ liên kết. Họ đã thiết lập nhiều nhà máy lắp ráp tại Việt Nam; điều này

đồng nghĩa với việc là Việt Nam đã thiết lập những hãng ô tô nội địa. Tuy nhiên hầu hết

những doanh nghiệp sản xuất linh kiện ô tô này có quy mô nhỏ và vừa với công suất và công

nghệ thấp. Những sản phẩm sản xuất chính thƣờng đơn giản ví dụ nhƣ ghế ngồi, … Hay nói

cách khác Việt Nam vẫn phụ thuộc vào nhập khẩu, sản phẩm sản xuất thiếu sức cạnh tranh

với các nƣớc khác trong khu vực do chủ yếu dựa vào lợi thế nguồn lao động rẻ và sẵn có tài

nguyên thiên nhiên. Vì vậ y, để góp phần thực hiện công nghiệp hóa đất nƣớc thành công,

ngành công nghiệp xe hơi nên đƣợc ƣu tiên phát triển hàng đầu cùng với nỗ lực xây dựng nội

lực đủ mạnh nhƣ k ỹ năng, công n ghệ, mạng lƣới công nghiệp phụ trợ (Báo cáo ngành ô tô,

2014) …

Tuy nhiên, xu hƣớng phát triển ngành công nghiệp ô tô thế giới có nhiều biến động

mạnh mẽ và ngày càng cho thấy vai trò quan trọng của các nƣớc đang phát triển với nhiều nhà

cung cấp đến từ Trung Quốc, Ấn Độ, Thái Lan…trong chuỗi giá trị xe hơi toàn cầu của các

công ty đa quốc gia lớn. Điều đó cho thấy phân công lao động theo các quy luật toàn cầu hoá

khiến cho giấc mơ sản xuất ô tô tại Việt Nam khó thành hiện thực nên việc gia nhập chuỗi giá

trị toàn cầu của các hãng ô tô lớn trên thế giới là một con đƣờng phù hợp cho Việt Nam trong

bối cảnh hiện nay. Vì vậy, nghiên cứu này sẽ tập trung vào thu thập và phân tích lý thuyết về

chuỗi giá trị toàn cầu, phân tích thực trạng ngành công nghiệp ô tô, khả năng tham gia vào

chuỗi giá trị toàn cầu để từ đó đƣa ra một số đề xuất nhằm phát triển ngành công nghiệp ô tô

Việt Nam.

2. Lý thuyết chuỗi giá trị toàn cầu

2.1. Lý thuyết chuỗi giá trị

Chuỗi giá trị mô tả toàn bộ những hoạt động cần thiết để đƣa một sản phẩm hay dịch

vụ từ khái niệm, đi qua các công đoạn sản xuất khác nhau (liên quan đến việc kết hợp giữa

chuyển hóa vật chất và đầu vào các dịch vụ sản xuất khác nhau), đƣa đến ngƣời tiêu dùng sau

cùng, và bố trí sau sử dụng (Porter, 1985).

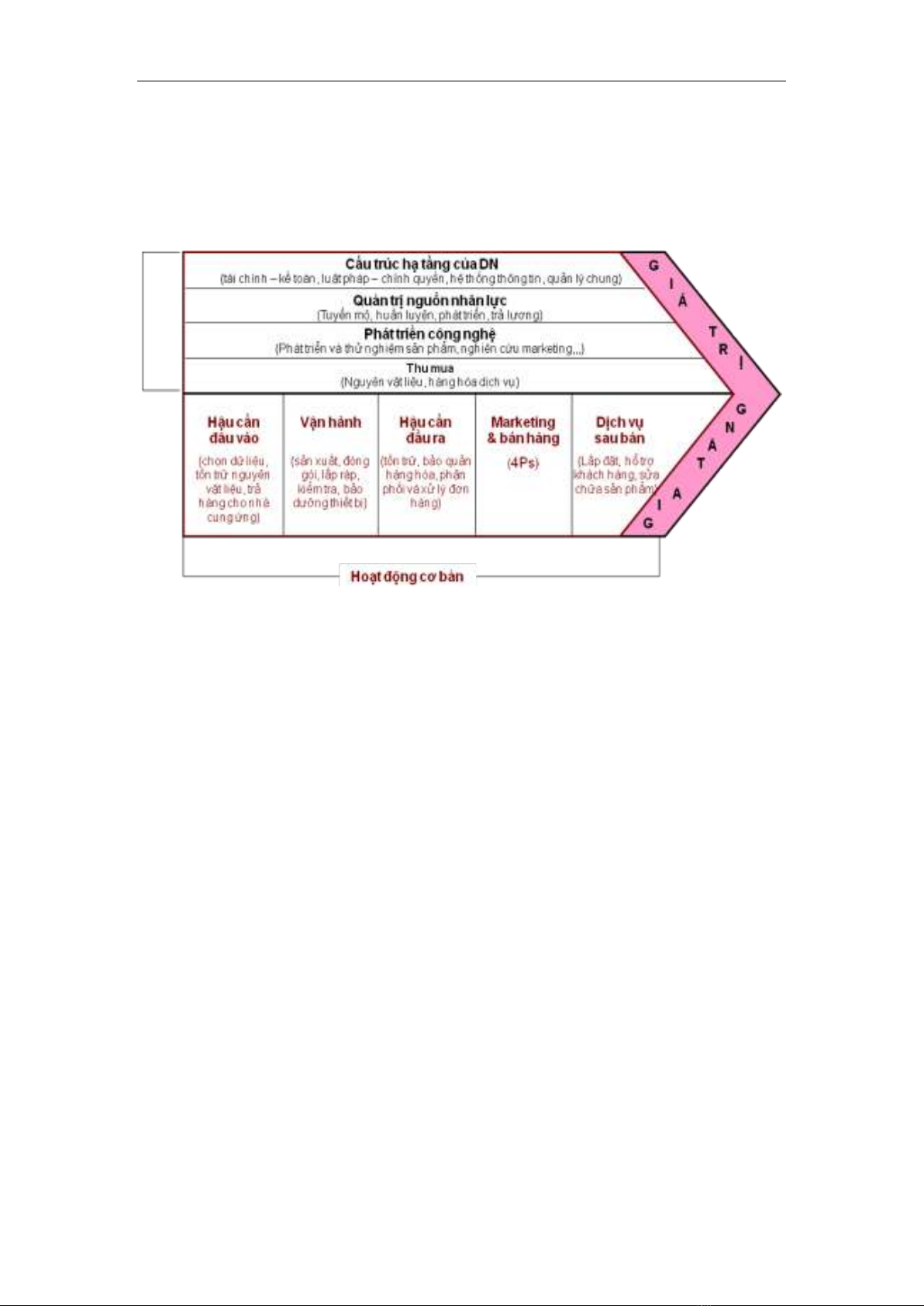

Xem xét dƣới dạng tổng quát, chuỗi giá trị có dạng nhƣ mô tả trong Hình 1.

Theo hình 1, chuỗi giá trị của doanh nghiệp gồm có hoạt động bổ trợ và hoạt động cơ

bản, và các hoạt động có mối quan hệ mật thiết với nhau. Chẳng hạn bản thân hoạt động sản

xuất không thôi chỉ là một trong nhiều mắt xích giá trị gia tăng. Hơn nữa, có nhiều hoạt động

trong từng mắt xích của chuỗi giá trị. Nghiên cứu chuỗi giá trị là tập trung vào bản chất của

mỗi quan hệ giữa các thành viên trong chuỗi và tác động của các hoạt động này tới sự phát

triển của doanh nghiệp (Humphrey và Schmitz, 2002).

2.2. Lý thuyết chuỗi giá trị toàn cầu

Khái niệm: Chuỗi giá trị toàn cầu (GVC): Chuỗi giá trị trở thành ―toàn cầu‖, khi các

hoạt động thành phần của họ đƣợc phân tán qua biên giới đến nhiều địa điểm đất nƣớc. Nhìn

chung, tỷ lệ sản phẩm đƣợc hình thành, sản xuất và tiêu thụ hoàn toàn trong ranh giới địa lý

của một quốc gia duy nhất dần thu hẹp lại. Ngay cả các dịch vụ nhƣ tài chính, tƣ vấn và dịch

vụ hỗ trợ khách hàng đang quốc tế hóa hơn. ( Raphael Kaplinsky và Mike Morris).

Với cách tiếp cận này những tác giả nhƣ Gereffi (1999), Gereffi và Kaplinsky (2001)

đã hƣớng các doanh nghiệp địa phƣơng tới những cơ hội bằng cách học từ những công ty dẫn

đầu toàn cầu của chuỗi. Chuỗi giá trị sẽ có những ảnh hƣởng quan trọng tới quá trình phát

triển về quy mô của các doanh nghiệp địa phƣơng (Humphrey và Schmitz, 2000). Tất nhiên

chuỗi giá trị toàn cầu không phải khi nào cũng phù h ợp với các doanh nghiệp đặc biệt là

TRƯỜNG ĐẠI HỌC KINH TẾ - ĐẠI HỌC ĐÀ NẴNG

174

những doanh nghiệp tồn tại ở các quốc gia có các nền kinh tế ít định hƣớng ra bên ngoài

(Pietrobelli và Rabellotti, 2004). Cũng theo lý thuyết về chuỗi giá trị toàn cầu, những doanh

nghiệp từ những ngành khác nhau có thể có cùng một chuỗi giá trị (Gereffi, 1994). Các tác giả

cũng nhấn mạnh rằng chuỗi giá trị là rất hữu ích vì sự tập trung đã dị ch chuyển từ việc chỉ tập

trung vào nhà sản xuất tới những hoạt động liên quan trong việc cung ứng hàng hóa và dịch

vụ, bao gồm cả phân phối và Marketing. Tất cả những hoạt động này chính đã tạ o ra giá trị

gia tăng cho các doanh nghiệp (Kaplinsky, 2001 và Woods, 2001).

Hình 1: Sơ đồ chuỗi giá trị của doanh nghiệp (M.Porter, 1990)

Với cách tiếp cận này những tác giả nhƣ Gereffi (1999), Gereffi và Kaplinsky (2001)

đã hƣớng các doanh nghiệp địa phƣơng tới những cơ hội bằng cách học từ những công ty dẫn

đầu toàn cầu của chuỗi. Chuỗi giá trị sẽ có những ảnh hƣởng quan trọng tới quá trình phát

triển về quy mô của các doanh nghiệp địa phƣơng (Humphrey và Schmitz, 2000). Tất nhiên

chuỗi giá trị toàn cầu không phải khi nào cũng phù h ợp với các doanh nghiệp đặc biệt là

những doanh nghiệp tồn tại ở các quốc gia có các nền kinh tế ít định hƣớng ra bên ngoài

(Pietrobelli và Rabellotti, 2004). Cũng theo lý thuyết về chuỗi giá trị toàn cầu, những doanh

nghiệp từ những ngành khác nhau có thể có cùng một chuỗi giá trị (Gereffi, 1994). Các tác giả

cũng nhấn mạnh rằng chuỗi giá trị là rất hữu ích vì sự tập trung đã dị ch chuyển từ việc chỉ tập

trung vào nhà sản xuất tới những hoạt động liên quan trong việc cung ứng hàng hóa và dịch

vụ, bao gồm cả phân phối và Marketing. Tất cả những hoạt động này chính đã tạ o ra giá trị

gia tăng cho các doanh nghiệp (Kaplinsky, 2001 và Woods, 2001).

Phân loại chuỗi giá trị toàn cầu

Có 2 loại chuỗi giá trị toàn cầu theo chủ thể điều phối bao gồm: Chuỗi giá trị do nhà

sản xuất điều phối và chuỗi giá trị do khách hàng điều phối (Carlo và Roberto, 2005)

Trong các chuỗi giá trị do nhà sản xuất điều phối, các nhà sản xuất lớn, thƣờng là các

công ty đa quốc gia, đóng vai trò trọng tâm trong việc điều phối mạng lƣới sản xuất (bao gồm

các mối liên kết trƣớc và sau) (Gereffi, 1999). Loại này thƣờng thấy trong các ngành thâm

dụng vốn và công nghệ nhƣ ô tô, máy bay, máy tính, chấ t bán dẫn và máy móc công nghiệp

nặng. Trong các chuỗi do nhà sản xuất điều phối, các nhà sản xuất những sản phẩm tiên tiến

nhƣ máy bay, ô t ô và máy tính là tác nhân kinh tế chính về thu nhập cũng nhƣ khả năng phát

huy sự kiểm soát đối với các mối liên kết sau với các nhà cung ứng nguyên liệu và linh kiện,

và các mối liên kết trƣớc với hoạt động phân phối và bán lẻ. Các công ty dẫn đầu trong các

chuỗi giá trị do nhà sản xuất điều phối thƣờng thuộc về các độc quyền nhóm quốc tế

(Pietrobelli và Rabellotti, 2004). Ngành công nghiệp xe hơi là ngành có chuỗi giá trị đƣợc

HỘI THẢO KHOA HỌC - QUẢN TRỊ VÀ KINH DOANH (COMB-2014)

175

điều phối bởi các nhà sản xuất. Hầu hết các hãng xe lớn trên thế giới đã sớm quốc tế hóa và

đạt đến toàn cầu hóa chuỗi giá trị của họ, từ đó t ạo điều kiện cho các doanh nghiệp đến từ các

nƣớc đang phát triển tham gia vào ngành công nghiệp này.

Các chuỗi giá trị do khách hàng điều phối là các chuỗi trong đó các nhà bán lẻ lớn, các

nhà tiếp thị và các nhà sản xuất thƣơng hiệu đóng vai trò hệ trọng trong việc thiết lập các

mạng lƣới sản xuất phân tán ở nhiều nƣớc xuất khẩu, thƣờng ở các nƣớc đang phát

triển(Humphrey và Schmitz, 2002). Phƣơng thức công nghiệp hóa dựa vào ngoại thƣơng này

đã trở nên phổ biến trong các ngành hàng hóa tiêu dùng thâm dụng lao động nhƣ may mặc,

giày dép, đồ chơi, đồ thủ công và điện tử tiêu dùng. Các mạng lƣới phân cấp của các nhà sản

xuất hợp đồng thế giới thứ ba, chế tạo sản phẩm hoàn tất cho khách hàng nƣớc ngoài, là ngƣời

thực hiện công việc sản xuất. Các nhà bán lẻ hay nhà tiếp thị lớn đặt hàng đồng thời cũng

cung cấp qui cách sản phẩm. Họ là ‗những nhà sản xuất không có nhà máy‘, với hoạt động

sản xuất hàng hóa vật chất tách biệt với hoạt động thiết kế và tiếp thị (Kaplinsky, 2001 và

Woods, 2001).

Không nhƣ các chuỗi giá trị do nhà sản xuất điều phối trong đó lợi nhuận hình thành từ

qui mô, khối lƣợng và tiến bộ công nghệ, trong các chuỗi giá trị do khách hàng điều phối thì

lợi nhuận xuất phát từ sự kết hợp các dịch vụ nghiên cứu, thiết kế, bán hàng, tiếp thị và tài

chính có giá trị cao, cho phép nhà bán lẻ, nhà thiết kế và nhà tiếp thị hành động nhƣ những

trung gian chiến lƣợc trong việc kết nối giữa các nhà máy nƣớc ngoài và các nhà buôn trong

từng lĩnh vực chuyên sâu trên các thị trƣờng tiêu dùng chính của họ.

Dƣới góc độ tiếp cận của Kaplinsky (2001) và Porter (1990) vận dụng chuỗi giá trị là

hƣớng tới sự nâng cấp cũng nhƣ sự đổi mới nhằm tăng giá trị gia tăng. Các doanh nghiệp có

thể đạt đƣợc điều này bằng nhiều cách ví dụ nhƣ gia nhập vào thị trƣờng ngách có giá trị cao

hoặc lĩnh vực mới … Điều này cho phép doanh nghiệp tạo ra những lợi thế so sánh. Hay nói

cách khác dựa t heo quan điểm của sự đổi mới thì việc nâng cấp hƣớng tới việc thâu tóm năng

lực cạnh tranh cấp công ty (Lall, 2001; Pietrobelli, 1997). Và trong nghiên cứu này nhóm tác

giả vận dụng lý thuyết của Humphrey và Schmitz (2000) để chỉ r a các phƣơng thức đổi mới,

nâng cấp trong chuỗi giá trị.

Nâng cấp

quy trình

Các doanh nghiệp có thể nâng cấp quy trình bằng cách chuyển dịch đầu vào

thành đầu ra hiệu quả hơn thông qua tổ chức lại hệ thống sản xuất, hoặc giới

thiệu công nghệ vƣợt trội (Humphrey và Schmitz, 2000).

Nâng cấp

sản phẩm

Là việc dịch chuyển sang các dòng sang phẩm tinh vi hơn theo quan điểm

tăng giá trị đơn vị (Gereffi, 1999)

Nâng cấp

chức năng

Là việc mua các chức năng mới, tối ƣu hơn trong chuỗi, ví dụ nhƣ thiết kế

hoặc marketing hoặc loại bỏ những chức năng có giá trị gia tăng thấp để tập

trung vào các hoạt động giá trị gia tăng cao hơn (Bair và Gereffi, 2001)

Nâng cấp

lĩnh vực

Là việc mua lại một chức năng cụ thể để chuyển sang một mảng kinh doanh

mới (Guerrieri và Pietrobelli, 2004; Humphry và Schmitz, 2002)

3. Ngành công nghiệp ô tô Việt Nam

3.1. Các giai đoạn phát triển

Giai đoạn 1991- giữa 2003

Năm 1991 là một dấu mốc đối với ngành công nghiệp ô tô ở Việt Nam, với sự xuất

hiện của hai công ty liên doanh là MeKong và VMC. Trong giai đoạn này, có khoảng 11 công

ty ô tô nƣớc ngoài đầu tƣ vào Việt Nam và các công ty ô tô trong nƣớc bắt đầu hình thành

nhƣng chủ yếu là nhập khẩu linh kiện từ nƣớc ngoài về lắp ráp để tiêu thụ nội địa, điểm hình

là công ty ô tô Trƣờng Hải và công ty ô tô Xuân Kiên. Đến cuối năm 2003, Việt Nam có

khoảng 160 công ty nội địa chuyên lắp ráp, sữa chữa và sản xuất linh kiện phục vụ ngành

TRƯỜNG ĐẠI HỌC KINH TẾ - ĐẠI HỌC ĐÀ NẴNG

176

công nghiệp ô tô. Khoảng thời gian này, thị trƣờng ô tô Việt Nam đƣợc “thống trị” bởi các

công ty nƣớc ngoài, nhƣ Toyota, Hinno, MeKong, Isuzu, Ford, VMC, Mercedez (Báo cáo

VAMA, 2014).

Giai đoạn từ giữa năm 2003 đến nay

Năm 2003 đánh dấu một dấu ấn quan trọng, khi Chính Phủ Việt Nam lập chiến lƣợc

phát triển ngành công nghiệp ô tô Việt Nam đến năm 2010 và tầm nhìn đến năm 2020 và

khuyến khích các thành phần kinh tế tham gia đầu tƣ vào ngành công nghiệp ô tô. Theo đó,

chiến lƣợc đƣa ra, để hình thành một ngành công nghiệp ô tô trƣởng thành thì tỷ lệ nội địa hóa

mục tiêu các dòng xe phải đ ạt chỉ tiêu sau: dòng xe thông dụng cấp trung bình (nhƣ xe tải, xe

du lịch) đạt 60%; dòng xe cao cấp (xe tải, xe du lịch), 40-45%, dòng xe chuyên dụng đạt

khoảng 60%. Để thực thi chiến lƣợc này, chính phủ đã đƣa ra nhiều chính sách ƣu đãi cũng

nhƣ bảo hộ ngành đã giúp đạt đƣợc một số thành tựu (Tổng cục thống kê Việt Nam, 2014).

Đến năm 2007 ( sau khi Việt Nam trở thành thành viên WTO) tổng công suất thiết kế

của ngành ô tô có thể lên đến 500.000 xe/năm. Trong số các doanh nghiệp đang hoạt động,

Hiệp hội các nhà sản xuất ô tô Việt Nam (VAMA) qui tụ 18 doanh nghiệp (gồm 12 doanh

nghiệp FDI và 6 doanh nghiệp nội địa), công suất thiết kế 234.000 xe/năm, có thể coi là lực

lƣợng nòng cốt (Báo cáo của hiệp hội ô tô Việt Nam, 2014). Cụ thể, dung lƣợng thị trƣờng

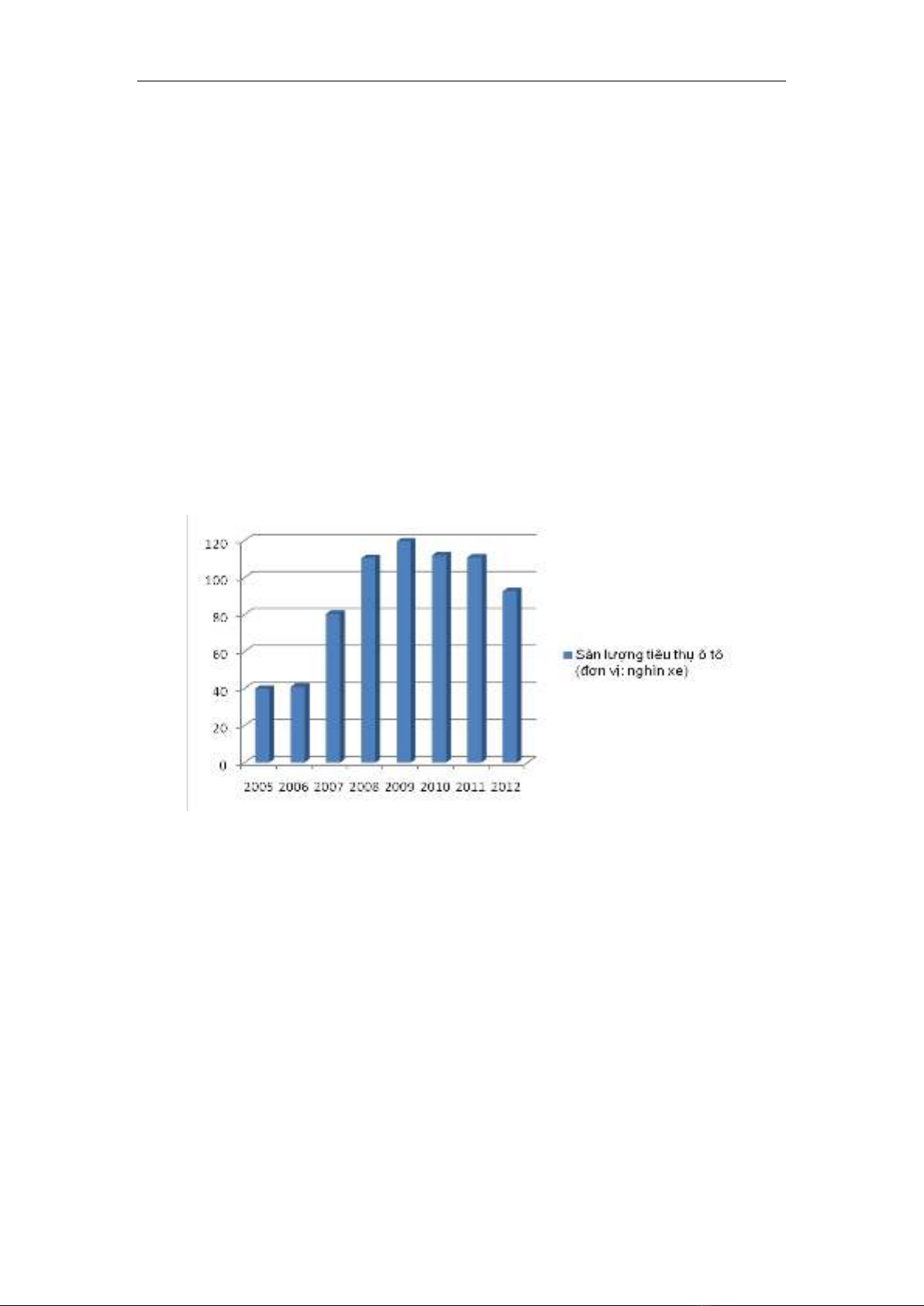

tiêu thụ ô tô Việt Nam thể hiện ở hình sau:

Hình 2: Sản lượng tiêu thụ ô tô giai đoạn 2005 – 2012

(Nguồn: Tổng hợp từ VAMA)

Sản lƣợng tiêu thụ ô tô Việt Nam có sự tăng trƣởng cao trong những năm qua, năm

2000 đạt 14,490, năm 2001 là 18,258 chiếc, năm 2003 đạt 28,232 chiếc, đến năm 2005, sản

lƣợng tiêu thụ đạt 38,876 chiếc. Năm 2008 là một năm đặc biệt đối với ngành công nghiệp ô

tô Việt Nam khi sản lƣợng tiêu thụ vƣợt mốc 100 ngàn chiếc, đạt 110,4 ngàn chiếc. Tuy

nhiên, do ảnh hƣởng của khủng hoảng kinh tế nên sản lƣợng tiêu thụ ô tô trong các năm 2009,

2010 đã có sự suy giảm, tốc độ tăng trƣởng sản lƣợng tiêu thụ trong những năm này lần lƣợt

chỉ 8.2% và 5% và tiếp tục sụt giảm mạnh vào năm 2012 khi sản lƣợng tiêu thụ giảm gần

33% so với năm 2011(Euromonitor, 2014).

Nhƣ vậy, sự tăng trƣởng sản lƣợng tiêu thụ ô tô của Việt Nam thực sự bắt đầu khi

Chính Phủ Việt Nam ban hành chiến lƣợc phát triển ngành công nghiệp ô tô Việt Nam đến

năm 2010 và tầm nhìn đến năm 2020. Tuy nhiên, ngƣời chơi chính trên thị trƣờng chủ yếu là

các công ty ô tô nƣớc ngoài và một vài công ty nội địa. Trong đó, các công ty nội địa chủ yếu

lắp ráp các dòng xe thƣơng mại và các dòng xe xu lịch cấp trung bình, chủ yếu là lắp ráp xe

của hãng Huyndai và Kia Hàn Quốc.

![Sổ tay Hướng dẫn phát triển chuỗi cung ứng [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251007/kimphuong1001/135x160/26201759828896.jpg)

![Tổng quan môn học Quản trị logistics kinh doanh: [Thông tin chi tiết/Hướng dẫn/Tài liệu]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250604/nganga_00/135x160/624_tong-quan-mon-hoc-quan-tri-logistics-kinh-doanh.jpg)

![Câu hỏi ôn tập Xuất nhập khẩu: Tổng hợp [mới nhất/chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251230/phuongnguyen2005/135x160/40711768806382.jpg)