PwC

N i dung ộ

Gi i thi uớ ệ

Các chi n l c qu n lý tài s n n x u ế ượ ả ả ợ ấ

Các chi n l c tái c p v n cho ngân hàngế ượ ấ ố

y ban tái c c u n doanh nghi p Ủ ơ ấ ợ ệ

H tr khác i v i các ngân hàng ỗ ợ đố ớ

Bài t p tình hu ngậ ố

K t lu nế ậ

1

PwC

Các chi n l c qu n lý tài s n n x uế ượ ả ả ợ ấ

2

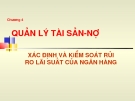

PwC

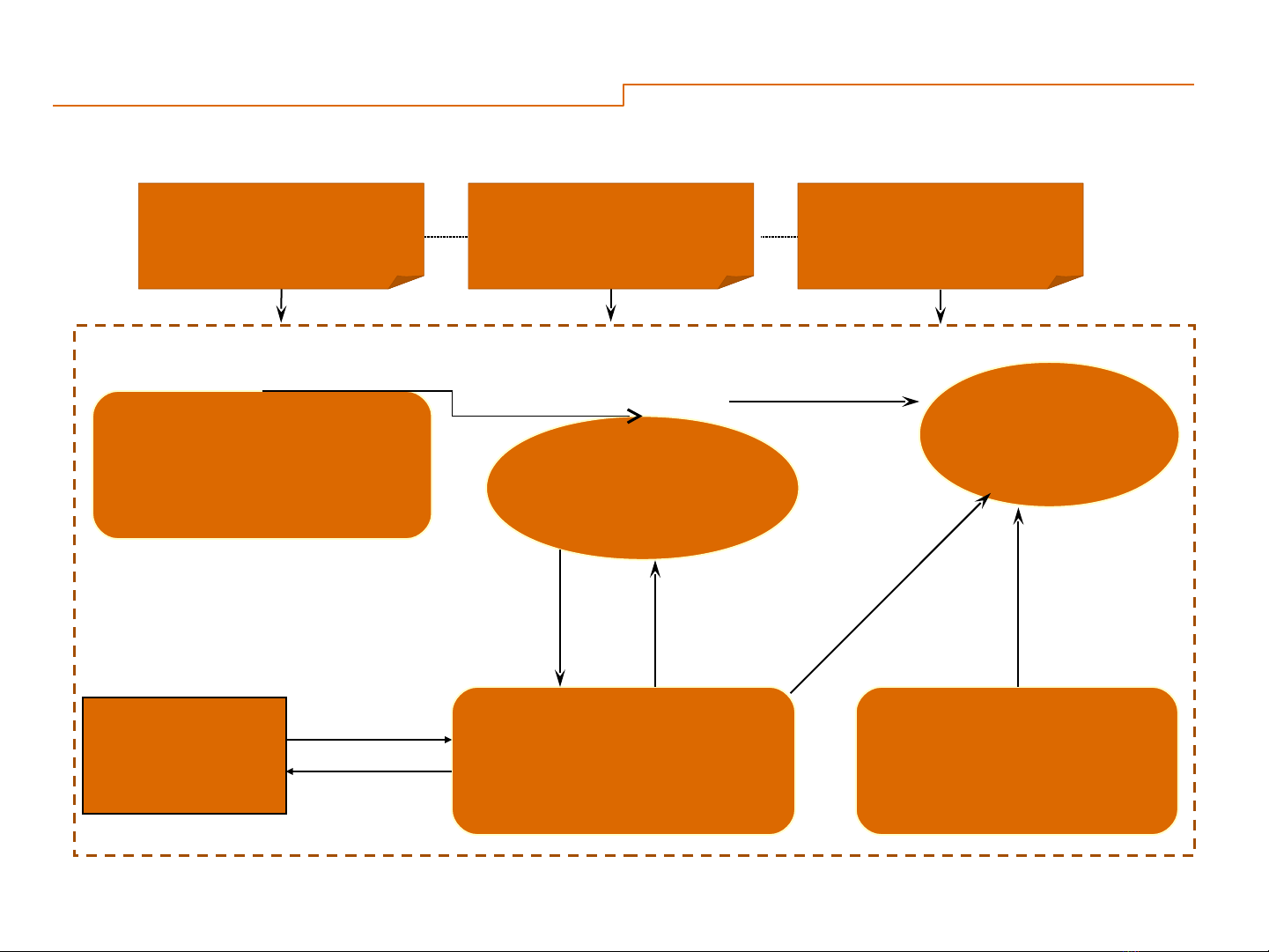

Danaharta (Công ty qu n lý tài s n qu c gia c a ả ả ố ủ

Malaysia)

3

MOF NEAC BNM

Các ngân hàng

Khu v c ự

doanh nghi pệ

CDRC

(Tái c c u kho n vay)ơ ấ ả

Danaharta

(X lý NPL )ử

Danamodal

(Tái c c u v n ngân hàng)ơ ấ ố

V n m iố ớ

Bán NPL

theo giá tr ị

danh ngh aĩ

Phát hành

Trái phi uế

Các kho n n m iả ợ ớ

Tái c c uơ ấ

Nợ

Ph c h iụ ồ

ng i i vayườ đ

Các nhà u tđầ ư

Phát

Hành

Trái phi uế

Ti n m tề ặ

Source: Various sources May 2012

PwC

Nh ng xem xét khi thành l p m t công ty qu n lý tài ữ ậ ộ ả

s n (“AMC”)ả

4

Nh ng công ty qu n lý tài s n ữ ả ả

công t p trungậPhi t p trung ậ t ng ngân hàng ở ừ

th ng m iươ ạ

üa NPL ra kh i nh ng ngân hàng có Đư ỏ ữ

v n d a trên nh ng tiêu chí xác nh ấ đề ự ữ đị

giá tr th ng nh tị ố ấ

üCho phép chính ph a ra các i u ủ đư đ ề

ki n mua l i NPLệ ạ

üT p trung ngu n nhân l c khan hi mậ ồ ự ế

üT p trung quy n s h u i v i tài s n ậ ề ở ữ đố ớ ả

th ch p cung c p òn b y cho con n ế ấ ấ đ ẩ ợ

và qu n lý hi u qu h nả ệ ả ơ

üCó th t t h n i v i tái c c u ho t ể ố ơ đố ớ ơ ấ ạ

ng c a các ngân hàng có v n độ ủ ấ đề

üCó th c trao quy n l c c bi t ể đượ ề ự đặ ệ để

ti n hành ph h i kho n vay và tái c ế ụ ồ ả ơ

c u ngân hàngấ

So

v iớ

üCh u ít nh h ng c a áp l c chính tr ị ả ưở ủ ự ị

h nơ

üGi m b t hi n t ng m t nh ng tài s n ả ớ ệ ượ ấ ữ ả

ã có vì v n thu c nh ch ngân hàngđ ẫ ộ đị ế

üThúc y thanh lý NPLs và tài s n th đẩ ả ế

ch pấ

üQu n lý hi u qu h n v i c u trúc t ả ệ ả ơ ớ ấ ư

nhân

üc qu n lý hi u qu h n nh m gi m Đượ ả ệ ả ơ ằ ả

s i xu ng c a k lu t tín d ngự đ ố ủ ỷ ậ ụ

üKhông có v n xác nh giá tr NPL khi ấ đề đị ị

chuy n ra ngoài nh ch ngân hàngể đị ế

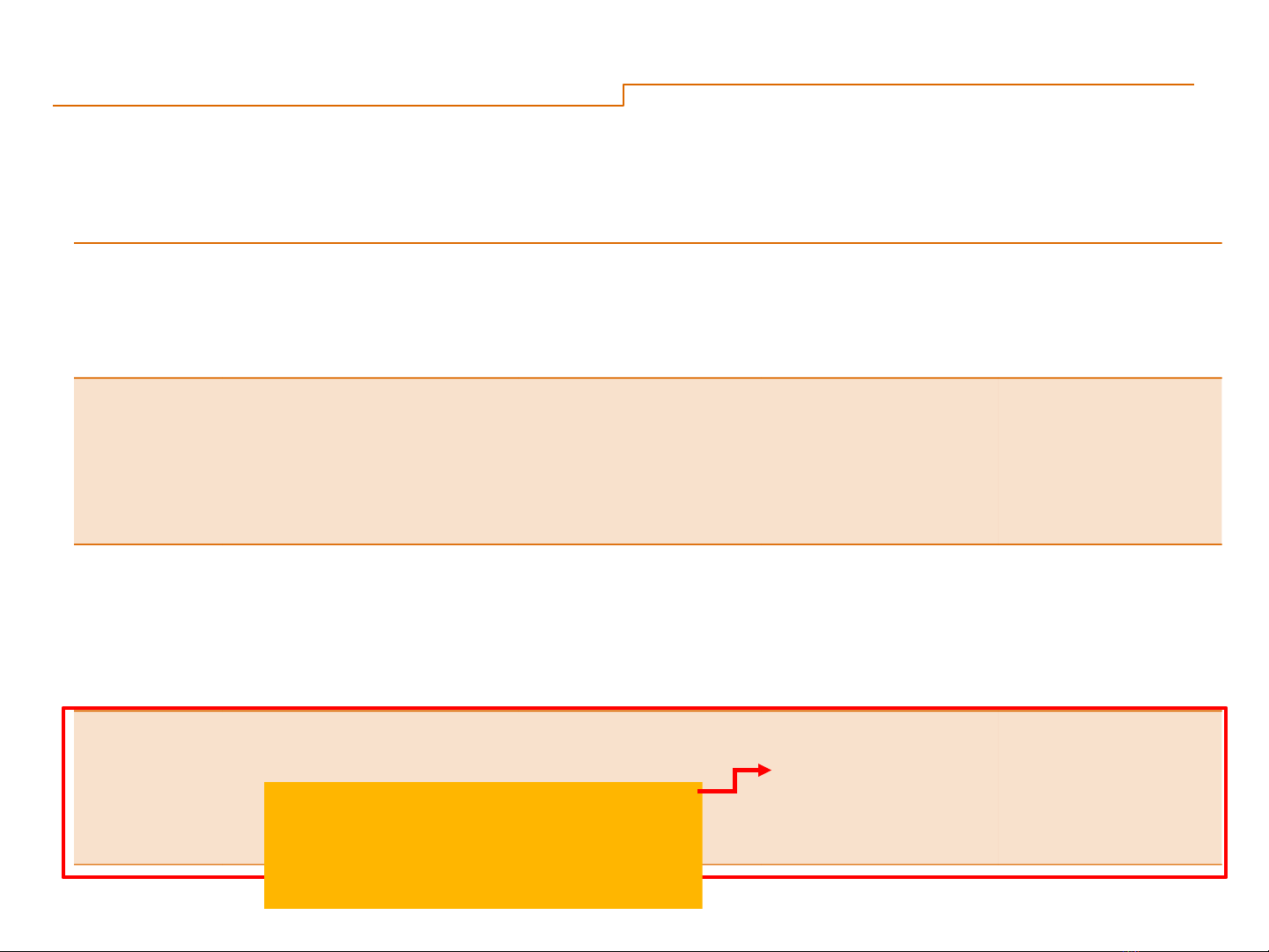

PwC

Các công ty qu n lý tài s n công các qu c gia ch u ả ả ở ố ị

kh ng ho ng châu Áủ ả

5

Các công ty qu n lý tài s nả ả Giá tr c mua tính ị đượ

n cu i tháng 4/ đế ố

1999 (giá tr danh ị

ngh a, t l % GDP)ĩ ỉ ệ

Các kho n vay th a ả ỏ

mãn i u ki nđ ề ệ Chính sách

Indonesia i vào ho t ng y t Đ ạ độ đầ đủ ừ

tháng 4/1998 thu c C ộ ơ

quan Tái c c u ngân hàng ơ ấ

IBRA (IBRA)

20 Các kho n cho vay b ả ị

t n th t c a các ngân ổ ấ ủ

hàng nhà n c, và các ướ

ngân hàng t nhân ư đủ

i u ki n tái c c u đ ề ệ ơ ấ

v n c a chính ph .ố ủ ủ

Giá tr = 0.ị

Korea Công ty qu n lý tài s n Hàn ả ả

Qu c (KAMCO) c ph c ố đượ ụ

h i l i là m t công ty qu n ồ ạ ộ ả

lý tài s n vào n m 19971ả ă

10 T t c các nh ch ấ ả đị ế

tài chính

45 % giá tr danh ị

ngh a i v i các ĩ đố ớ

kho n vay có m ả đả

b o; 3 % i v i ả đố ớ

các kho n vay không ả

có m b o.đả ả

Malaysia Danaharta c thành l p đượ ậ

gi a n m 1998ữ ă 172 T t c các t ch c tài ấ ả ổ ứ

chính, bao g m các chi ồ

nhánh Labuan c a các ở ủ

ngân hàng Malaysia và

các nh ch tài chính đị ế

phát tri nể

T l chi t kh u ỉ ệ ế ấ

trung bình là 37%

(tr 1 kho n vay ừ ả

l n, t l là 60%)ớ ỉ ệ

Chính ph Malaysia l a ch n ủ ự ọ

ph ng th c qu n lý tài s n công ươ ứ ả ả

t p trungậ

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)