LP MÔ HÌNH TÀI CHÍNH

Chương 1

1.1 LP MÔ HÌNH TÀI CHÍNH

Các tình

hung

thc tin

ðưa ra

quyt

ñnh

Thc hin

quyt

ñnh

ðo lưng

kt qu

thc hin

Vic lp mô hình h tr 2 bưc ñu ca tin trình trên:

phân tích tình hung và ñưa ra các kt qu d kin ca

nhng tình hung ñó

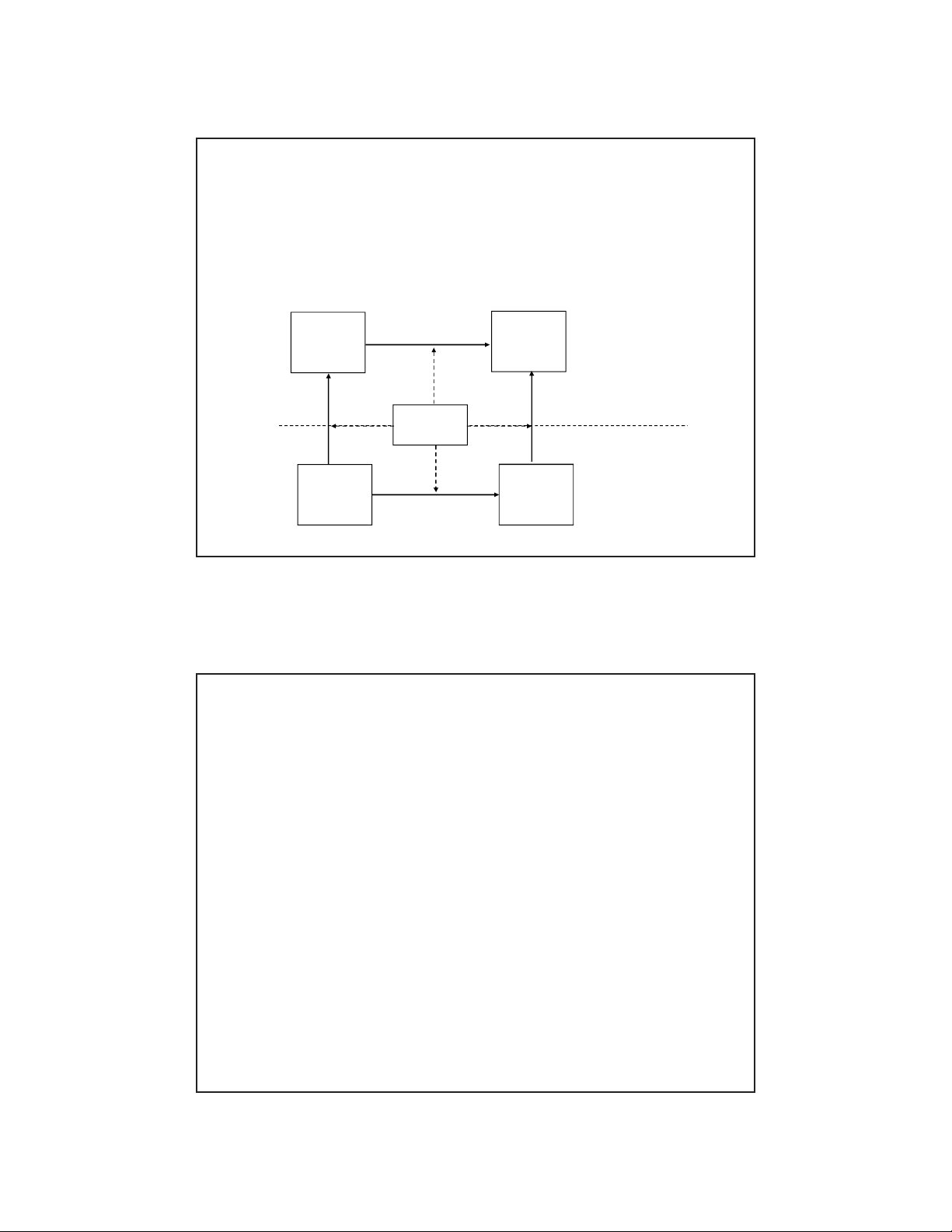

1.1.1 Tin trình lp mô hình

Tình

hung

qun lý

Gii thích

Phân tích

Trc giác

Th gii lưng hóa

Th gii thc

Mô hình

Các

quyt

ñ"nh

Kt qu

Tóm t%t ðánh giá

qun tr"

1.1.1 Tin trình lp mô hình

•Vai trò ca nhà qun lý khi lp mô hình bao gm

các bưc: tóm tt tình hung, hthng hóa mô

hình, gii thích và cui cùng là thc hin các

quyt đnh

•Sp xp các tình hung ca bài toán sao cho phù

hp vi vic lp mô hình.

•Bcc toàn cnh mô hình sao cho vic thu thp,

truy xut dliu và phân tích mô hình mt cách

thun li đcó thgii quyt

•Truyn đt nhng kt qukhthi tt nht ca

mô hình trong vic đưa ra quyt đnh.

1.1.3 Yêu cu khi lp mô hình

•Các mô hình buc bn phi dt khoát rõ ràng v

mc tiêu ca mình.

•Các mô hình buc bn phi nhn dng và lưu li

các quyt đnh mà nhng quyt đnh này s nh

hưng và tác đng đn các mc tiêu ca bn.

•Các mô hình buc bn nhn dng và lưu li

nhng tương tác và nhng đánh đ i bù tr!gia

các quyt đnh.

•Các mô hình sbuc bn suy nghĩ c"n tr#ng v

các bin svà lưng hóa rõ ràng nhng bin s

này trong điu kin chúng có thđnh lưng.

1.1.3 Yêu cu khi lp mô hình

•Các mô hình buc bn cân nhc dliu nào là

thích hp đđnh lưng nhng bin sđã nêu

trên và xác đnh nhng tương tác gia chúng.

•Mô hình buc bn phi ghi nhn nhng ràng

buc (các gii hn) đi vi các giá trbin sca

mô hình.

•Các mô hình cho phép bn ddàng thông đt ý

tưng và shiu bit ca mình vvn đcn

gii quyt đn các thành viên khác trong nhóm

làm vic.

1.1.4 Các loi mô hình

Loi mô hình ðc ñim Ví d

Mô hình thc thHu hình

Lĩnh hi: ddàng

Nhân bn và chia s: Khó khăn

Sañi và thao tác: Khó khăn

Phm vi sdng: Thp nht

Mô hình máy bay

Mô hình nhà

Mô hình thành ph

Mô hình mô phng Vô hình

Lĩnh hi: Khó khăn hơn

Nhân bn và chia s: Ddàng hơn

Sañi và thao tác: Ddàng hơn

Phm vi sdng: Rng hơn

Bnñ ñưng ph

ðng h ño tcñ

Biuñ,ñ th

Mô hình lưng hóa Vô hình

Lĩnh hi: Khó khăn nht

Nhân bn và chia s: Ddàng nht

Sañi và thao tác: Ddàng nht

Phm vi sdng: Rng nht

Mô hình mô phng

Mô hình ñi s

Mô hình bng tính

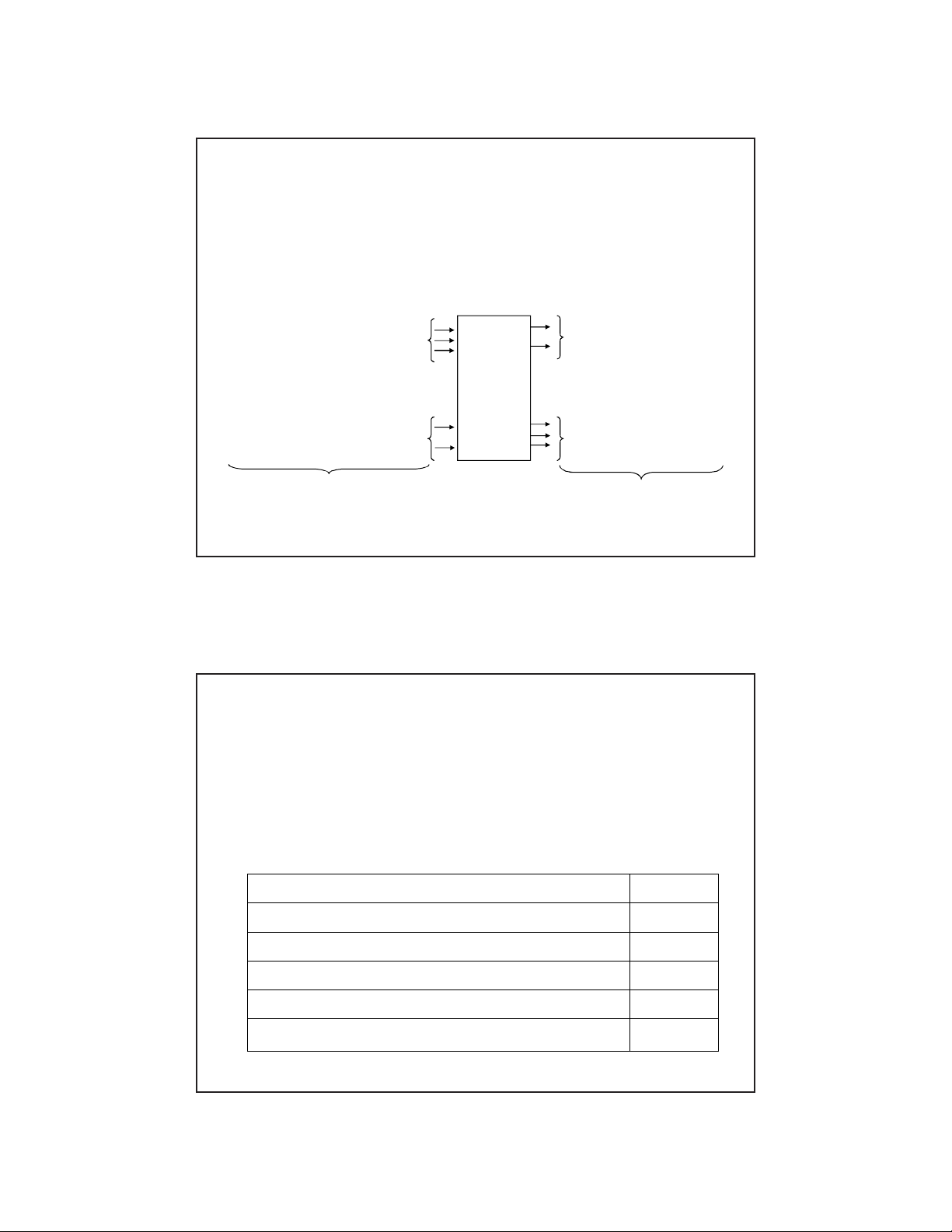

1.1.5 Xây dng mô hình

Các bưc tng quát khi lp mô hình:

•Nghiên cu môi trưng đcu trúc li tình

hung qun lý phát sinh.

•Thit lp công thc trình bày quan hgia

các bin s, và các thông sch#n l#c.

•Xây dng mô hình lưng hóa (đnh lưng).

1.1.5 Xây dng mô hình

Mô hình

Các bin s quyt ñnh

(có kh năng kim soát)

Các thông s

(không có kh năng kim soát)

Kt qu thc hin

Các bin s h qu

Các bin s ngoi sinh

Nhp lưng (Input)

Các bin s ni sinh

Xut lưng (Output)

1.2.2 Ví dCông ty S.P

•Các nhp lưng ca mô hình

Giá bán 8.00$

Slưng bán (lưng cu) 16

Chi phí chbin (ñơn v) 2.05$

Chi phí NVL1 (ñơn v) 3.48$

Chi phí NVL2 (ñơn v) 0.30$

Chi phí c ñnh (ñơn v1000$/tun) 12$

![Bài giảng Nguyên lý thẩm định [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250718/vijiraiya/135x160/687_bai-giang-nguyen-ly-tham-dinh.jpg)