1

Lập dự toán chi phí sản xuất kinh doanh tại các doanh nghiệp sản xuất thép

trên địa bàn TP. Đà Nẵng

Estimating production and business costs at steel manufacturing enterprises

in Da Nang city

TS. Dương Thị Mỹ Hoàng – Đại học FPT

Tóm tắt: Với cơ chế hội nhập và phát triển như hiện nay, để khẳng định vị thế

của của mình trên thị trường buộc các doanh nghiệp không ngừng nỗ lực. Do vậy,

trước khi lựa chọn sản xuất bất kỳ một loại sản phẩm nào đòi hỏi các doanh nghiệp

cần phải nắm bắt được nhu cầu thị trường, giá cả thị trường và điều tất yếu phải

xác định đúng đắn việc lập dự toán chi phí sản xuất kinh doanh nhằm kiểm soát chi

phí sản xuất kinh doanh, hạ giá thành sản phẩm, tối đa hóa lợi nhuận. Do đó, việc

việc lập dự toán là một trong những chiến lược trọng tâm trong công tác quản lý,

giúp nhà quản trị ước tính được chi phí phát sinh, kiểm soát và tiết kiệm chi phí.

Trên cơ sở đó, chủ động trong việc định hướng sử dụng, huy động và phát triển

nguồn lực kinh doanh tối ưu.

Abstract: With the current integration and development mechanism, in order

to affirm their position in the market, enterprises are forced to make unremitting

efforts. Therefore, before choosing to produce any type of product, enterprises need

to understand market demand, and market prices and it is essential to correctly

determine the cost estimation. production and business in order to control

production and business costs, reduce product costs, and maximize profits.

Therefore, the making of estimates is one of the key strategies in management,

helping managers estimate incurred costs, and control and save costs. On that basis,

take the initiative in using orientation, mobilizing, and developing optimal business

resources.

Từ khóa: Lập dự toán, chi phí sản xuất kinh doanh, các doanh nghiệp sản

xuất thép, địa bàn thành phố Đà Nẵng.

Keywords: Estimating, production and business costs, steel manufacturing

enterprises, Da Nang city

JEL: M21, M40, M49

(1) Đặt vấn đề: Việc tổ chức, thực hiện công tác kế toán chi phí sản xuất kinh

doanh một cách khoa học, hợp lý và đúng đắn có ý nghĩa rất lớn trong việc lập kế

hoạch điều hành, tổ chức thực hiện và quản lý chi phí, giá thành nói riêng cũng như

hoạt động sản xuất kinh doanh nói chung của môt doanh nghiệp, góp phần tăng

cường quản lý tài sản, vât tư, lao đông, tiền vốn một cách tiết kiệm có hiệu quả.

Trong đó, việc lập dự toán là một trong những chiến lược trọng tâm trong công tác

quản lý, thiết lập được định mức chuẩn chính là căn cứ hữu hiệu giúp nhà quản trị

ước tính được chi phí phát sinh, kiểm soát và tiết kiệm chi phí. Tuy nhiên, việc lập

dự toán chi phí sản xuất kinh doanh đã được các doanh nghiệp sản xuất thép trên

địa bàn thành phố Đà Nẵng xây dựng, thực hiện nhưng chưa thực sự đầy đủ, đồng

bộ để có thể kiểm soát chặt chẽ hơn hệ thống chi phí của các doanh nghiệp.

(2) Thực trạng lập dự toán chi phí sản xuất kinh doanh tại các doanh

nghiệp sản xuất thép trên địa bàn TP. Đà Nẵng: Thông qua kết quả khảo sát tại

các doanh nghiệp sản xuất thép trên địa bàn thành phố Đà Nẵng cho thấy, có 9 công

ty cổ phần lập dự toán CPNVLTT, chiếm tỉ trọng 100% và có 7 công ty TNHH lập

dự toán CPNVLTT, chiếm tỉ trọng 63.64%; có 6 công ty cổ phần lập dự toán

2

CPNCTT, chiếm tỉ trọng 66.67% và 2 công ty TNHH lập dự toán, chiếm tỉ trọng

18.18%; có 7 công ty cổ phần lập dự toán CPSXC, chiếm tỉ trọng 77.78% và 3 công

ty TNHH lập dự toán CPSXC, chiếm tỉ trọng 27.27%; có 3 công ty cổ phần lập dự

toán CPBH, chiếm tỉ trọng 33.33% và không có công ty TNHH nào lập dự toán

CPBH; có 3 công ty cổ phần lập dự toán CPQLDN, chiếm tỉ trọng 33.33% và không

có công ty TNHH nào lập dự toán CPQLDN, chiếm tỉ trọng 36.36%.

Kết quả lập dự toán CPSXKD tại các doanh nghiệp sản xuất thép trên địa bàn

thành phố Đà Nẵng được tác giả tổng hợp & lượng hóa thông qua biểu đồ 1.1 sau:

Biểu đồ 1.1. Thống kê kết quả lập dự toán CPSXKD tại các doanh nghiệp sản

xuất thép trên địa bàn thành phố Đà Nẵng

(Nguồn: Tác giả tổng hợp)

Tác giả minh họa việc lập dự toán tại các công ty cổ phần thép Đà Nẵng quý

I/2022 như sau: Thông qua kết quả khảo sát, dự toán CPSXKD tại công ty được lập

vào cuối quý I năm trước và được xây dựng cho cả năm với sự phối hợp của các

phòng KTTC, phòng kế hoạch vật tư, phòng tổ chức hành chính, phòng kỹ thuật.

Trong đó, phòng kế toán sẽ cung cấp thông tin về tình hình thực hiện dự toán của

năm trước kết hợp với các định mức tiêu chuẩn như định mức tiêu hao nguyên vật

liệu, định mức tiền lương của phòng cùng với các thông tin về tình hình giá cả vật

liệu đầu vào, nhu cầu tiêu thụ của khách hàng về sản phẩm từ phòng kế hoạch vật tư. Cụ

thể:

Dự toán CPNVLTT: CPNVLTT là chi phí chiếm tỷ trọng lớn trong chi phí

phát

sinh tại các doanh nghiệp. Do đó lượng nguyên vật liệu sử dụng cho sản xuất

cần phải được

cân nhắc tính toán cụ thể dựa trên dự toán sản xuất và bảng kế hoạch

kinh doanh đã

lập vào đầu năm. Tại các doanh nghiệp, dự toán CPNVLTT được lập

dựa vào định mức nguyên vật liệu đã được phối hợp

xây dựng bởi phòng kỹ thuật

và phân xưởng sản xuất, đồng thời căn cứ vào mức giá do phòng kế hoạch kinh

doanh cung cấp, phòng kế toán sẽ tiến hành lập dự

toán chi phí nguyên vật liệu

chính và chi phí nguyên vật liệu phụ cho sản phẩm. Để lập được dự toán chi phí

nguyên vật liệu cần có đơn giá của nguyên vật liệu,

đơn giá này được xác định như

sau: Dựa vào thông tin do phòng kế hoạch kinh doanh cung cấp, tuy nhiên để dự

0%

20%

40%

60%

80%

100%

120%

Dự toán

CPNVLTT

Dự toán

CPNCTT

Dự toán CPSXC Dự toán CPBH Dự toán

CPQLDN

Công ty cổ phần

Công ty TNHH

3

tính đơn giá nguyên vật liệu hợp lý, phòng kinh doanh cần quan tâm đến các nhân

tố gây nên sự biến động giá các loại nguyên vật

liệu như: giá điện, giá xăng, dầu,

chính sách thuế, chính sách xuất nhập khẩu, tình

hình kinh tế - chính trị - xã hội tại

các nước mà công ty nhập khẩu nguyên vật liệu… Giả sử sản lượng dự kiến sản

xuất trong quý I/2022 là 100.000 tấn thép, các doanh nghiệp lập bảng dự toán chi

phí của nguyên vật liệu chính theo bảng 1.1 như sau:

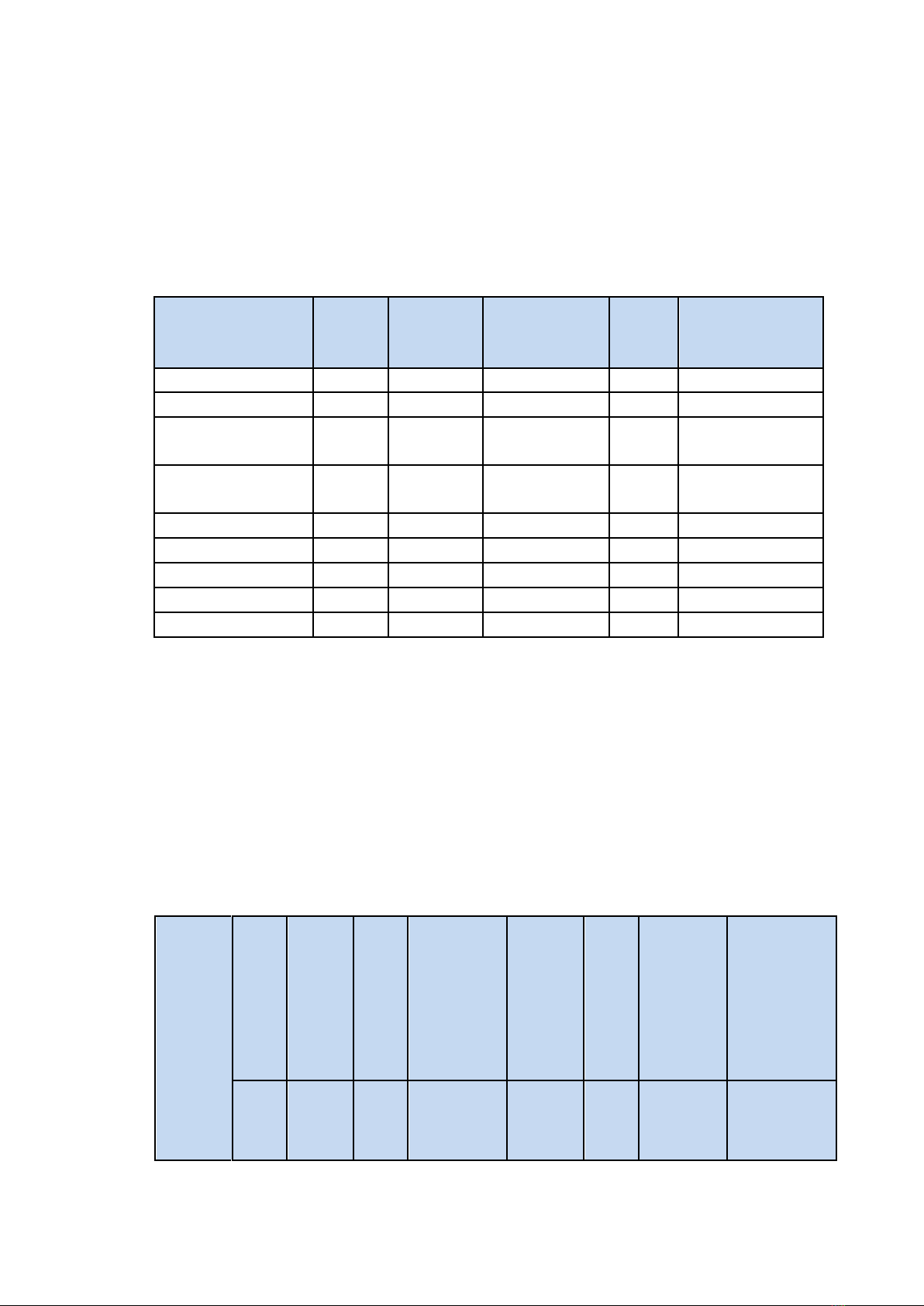

Bảng 1.1. Dự toán CPNVLTT chính cho sản phẩm BCT5 quý I/2022

Đơn vị tính: đồng.

Tên vật tư

Định

mức

Sản

lượng

sản

xuất

Nhu cầu

cho

sản

xuất

Đơn

giá

Chi phí NVL

chính

Sắt, thép phế liệu

1.046

100.000

104.600.000

6.000

627.600.000.000

Gang

99

100.000

9.900.000

8.000

79.200.000.000

Fero Silic

(Fe-Si

75%)

4,9

100.000

490.000

14.343

7.028.250.320

Silico-Mangan

(Si14%-Mn60%)

11,5

100.000

1.150.000

1.968

2.263.296.762

Điện cực F400

4

100.000

400.000

28.665

11.466.000.000

Điện năng

694

100.000

69.400.000

900

62.460.000.000

Điện năng cao thế

614

100.000

61.400.000

900

55.260.000.000

Điện năng hạ thế

80

100.000

8.000.000

900

7.200.000.000

Ôxy thổi lò

25

100.000

2.250.000

1.968

4.428.189.317

(Nguồn: Công ty Cổ phần Thép Đà Nẵng)

Dự toán CPNCTT: Dự toán CPNCTT sẽ được lập bởi phòng kế toán với sự

phối

hợp cung cấp thông tin của phòng tổ chức hành chính. Phòng tổ chức hành

chính

cung cấp số lượng nhân viên dự kiến làm việc tại phân xưởng căn cứ vào số

liệu và

tình hình biến động nhân công của những năm trước. Đơn giá nhân công

căn cứ vào đơn giá chuẩn tính

cho một đơn vị sản phẩm kết hợp với phụ cấp lao

động dự kiến

.

Đơn giá lương tính cho bộ phận trực tiếp sản xuất được xác

định trên

cơ sở định mức lao động và tỷ lệ phân bổ tiền lương giữa các bộ phận. Dự toán

CPNCTT quý I/2022 được thể hiện ở bảng 1.2 như sau:

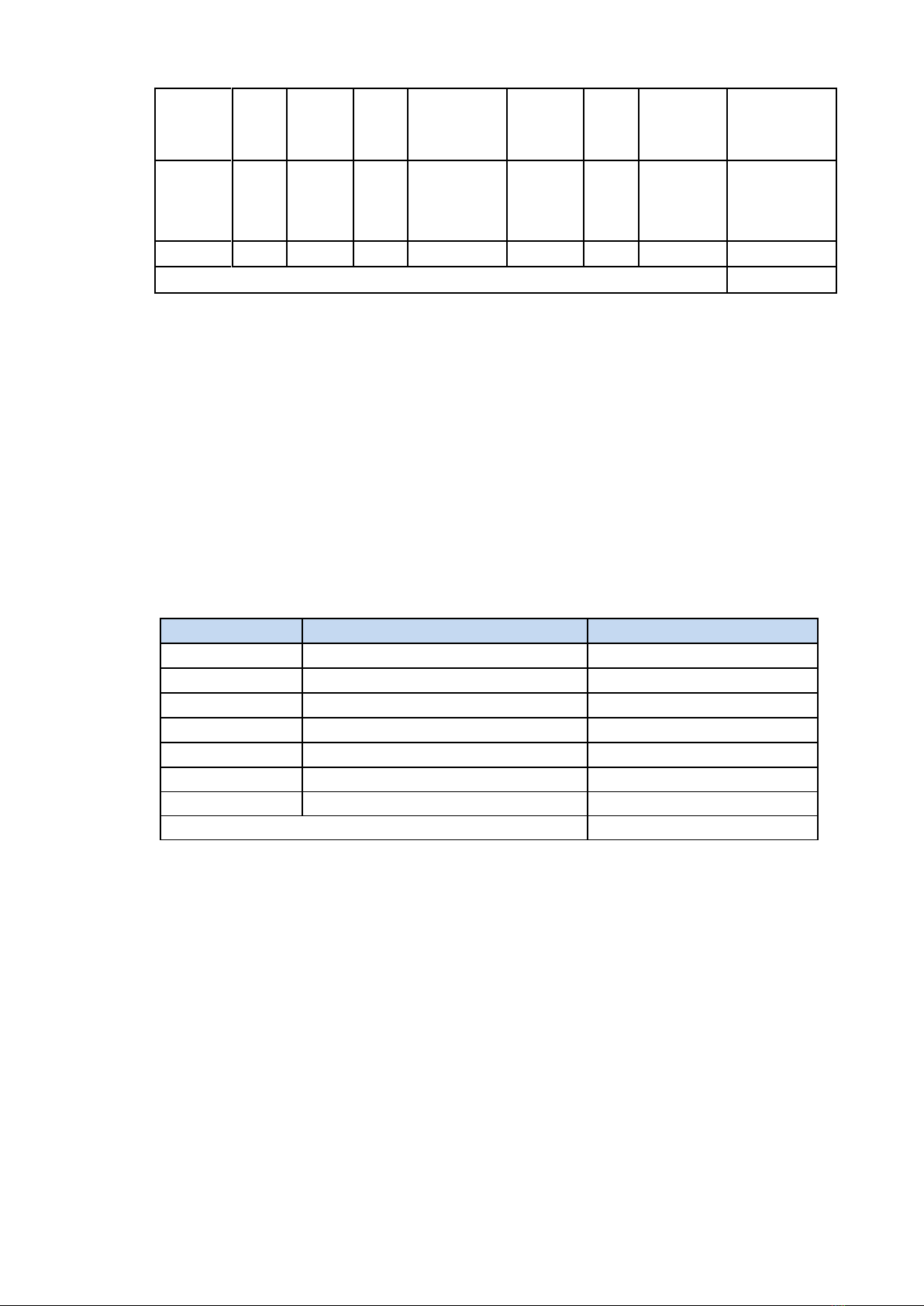

Bảng 1.2. Bảng dự toán CPNCTT quý I/2022

Đơn vị tính: đồng.

Bộ phận

Số

lượ

n

g

côn

g

nhâ

n

Sản

lượn

g

kế

hoạc

h

Đơ

n

giá

Lương

sản

phẩm

Tiền

cơm

ca

Hệ

số

bậc

thợ

Các

khoản

trích

theo

lương

Chi

phí

NCT

T

(a)

(b)

( c )

(d) = (b) x

(c)

(e)

(f)

(g) = (a)

x

3.530.0

00

(h) = d + e+

g

4

Phân

xưởng

Luyện

150

100.00

0

130.0

00

13.000.000.

000

840.960.

000

3,5

435.513.7

50

14.276.473.7

50

Phân

xưởn

g

n

hiên

ệ

67

100.00

0

55.00

0

5.500.000.0

00

368.640.

000

3,5

194.529.4

75

6.063.169.47

5

Tổ Oxy

16

100.00

0

12.00

0

1.200.000.0

00

92.160.0

00

3,5

46.454.80

0

1.338.614.80

0

Tổng cộng

21.678.25

8.025

(Nguồn: Công ty Cổ phần Thép Đà Nẵng)

Dự toán CPSXC: Dự toán CPSXC sẽ do phòng kế toán lập dựa vào sản lượng

sản xuất trong năm. Trong CPSXC, phần định phí chiếm tỷ trọng lớn và trong đó

chi phí khấu hao là chủ yếu. Dự toán CPSXC được thực hiện thông qua

việc ước

tính và phân bổ khấu hao tại bộ phận sản xuất. Bên cạnh chi phí khấu hao,

còn có

một số chi phí khác như lương nhân viên quản lý phân xưởng, chi phí vật liệu sử

dụng tại phân xưởng, chi phí điện nước, chi phí dịch vụ mua ngoài… cũng được

ước tính dựa trên số liệu ở các kỳ trước. Trên cơ sở đó, nhân viên phòng kỹ thuật

sẽ lên

bảng dự toán CPSXC cho toàn phân xưởng và phân bổ cho các loại sản

phẩm theo tiêu thức phù hợp. Đối với chi phí lương nhân viên phân xưởng được các

định theo sản lượng định mức. Bảng dự toán chi phí xuất chung cho sản phẩm

BCT51 thể hiện ở bảng 1.3 như sau:

Bảng 1.3. Bảng dự toán chi phí sản xuất chung quý I/2022

Đơn vị tính: đồng.

STT

Chỉ tiêu

Số tiền

1.

Chi phí quản lý phân xưởng

777.148.536

2.

Chi phí vật tư

1.064.480.000

3.

Chi phí khấu hao TSCĐ

10.584.133.967

4.

Chi phí khác

1.256.552.000

- Gia công, sửa chữa

485.760.000

- Chi phí sửa chữa lớn

364.320.000

- Chi phí khác

406.472.000

Tổng cộng

14.938.866.503

(Nguồn: Công ty Cổ phần Thép Đà Nẵng)

Trên cơ sở các bảng dự toán về nguyên vật liệu, CPNC tập hợp được

cho từng

loại sản phẩm kết hợp với dự toán CPSXC, phòng kế toán

tiến hành dự toán giá

thành cho sản phẩm phôi thép BCT51.

Dự toán CPBH: Dự toán CPBH được giao cho phòng kế toán kết hợp

với

phòng kinh doanh thực hiện, dự toán này phải được lập cho từng loại sản phẩm.

Căn

cứ để lập dự toán CPBH là CPBH thực tế của năm trước,

kế hoạch tiêu thụ sản

phẩm trong năm này. Trên cơ sở chỉ tiêu được giao, phòng

kinh doanh sẽ tổng

hợp những chi phí liên quan đến việc tiêu thụ sản phẩm và gởi

về phòng kế toán để

lập dự toán.

Dự toán CPQLDN: Dự toán CPQLDN được giao cho phòng kế

toán phối

hợp với các phòng ban khác tổ chức thực hiện. Căn cứ để lập dự toán CPQLDN

là kế hoạch nhân sự tiền

lương, kế hoạch khấu hao tài sản cố định và CPQLDN

thực tế

phát sinh ở năm trước. Các phòng ban trong công ty phải tự ước tính chi

phí sử

dụng cho bộ phận mình và chuyển cho phòng kế toán, trên cơ sở dự toán chi

5

phí do

các bộ phận cung cấp kết hợp với dự toán tiêu thụ kế hoạch về tiền lương,

khấu hao

tài sản cố định, chi phí quản lý.

Thông qua kết quả khảo sát, tại các công ty TNHH cho thấy các doanh nghiệp

này không lập dự toán chi phí bởi nhà quản trị không sử dụng dự toán chi phí để

giao nhiệm vụ và kiểm soát chi phí tại các bộ phận mà thay vào đó là giám sát trực

tiếp. Do quy mô nhỏ, hoạt động sản xuất chủ yếu là thực hiện theo đơn đặt hàng nên

nhà quản trị doanh nghiệp này thường không lập kế hoạch tài chính dài hạn. Việc

lập kế hoạch sản xuất, dự trữ nguyên liệu và vốn bằng tiền đều do nhà quản trị ước

tính.

(3) Đánh giá thực trạng: Hệ thống dự toán tại các doanh nghiệp sản xuất

thép trên địa bàn thành phố Đà Nẵng nhìn chung chỉ đáp ứng được thông tin chi phí

phục vụ lập kế hoạch, chưa đáp ứng được chức năng kiểm soát và đánh giá kết quả

hoạt động. Mặt khác, hệ thống dự toán chi phí trong các doanh nghiệp này còn chưa

đầy đủ, thiếu đồng bộ. Thực trạng này đã dẫn đến hệ thống dự toán chi phí không

cung cấp đủ thông tin phục vụ lập kế hoạch, kiểm soát và đánh giá.

Dự toán tại các doanh nghiệp này chủ yếu là dự toán tĩnh, dự toán này chỉ phục

vụ lập kế hoạch chứ không đáp ứng được yêu cầu kiểm soát. Đây chính là nguyên

nhân gây ra những bất cập của hệ thống dự toán chi phí đối với hoạt động kiểm soát

quản lý. Tại các doanh nghiệp sản xuất thép trên địa bàn thành phố Đà Nẵng, nhóm

các doanh nghiệp có cơ cấu tổ chức đơn giản có hệ thống dự toán thiếu đầy đủ nhất,

thậm chí có doanh nghiệp không lập dự toán hoặc nếu lập thì chỉ tập trung vào dự

toán CPNVL vì thế hệ thống dự toán cũng không thể đáp ứng được 50% yêu cầu

lập kế hoạch chứ chưa tính đến kiểm soát và đánh giá. Đối với các doanh nghiệp có

cơ cấu trực tuyến chức năng có hệ thống dự toán tương đối đầy đủ và là nhóm doanh

nghiệp có điểm đánh giá mức độ đáp ứng của hệ thống dự toán đối với quản trị

doanh nghiệp tốt nhất.

Từ những phân tích trên có thể kết luận, sự yếu kém của hệ thống dự toán dẫn

đến những hạn chế trong việc cung cấp thông tin phục vụ quản trị doanh nghiệp

chính là sự không đầy đủ, thiếu đồng bộ và chưa liên kết được với các chỉ tiêu đánh

giá kết quả thực hiện của các bộ phận cũng như đánh giá trách nhiệm của nhà quản

trị trong việc kiểm soát chi phí. Do đó, việc hoàn thiện lập dự toán chi phí sản xuất

kinh doanh tại các doanh nghiệp sản xuất thép trên địa bàn thành phố Đà Nẵng là

điều hết sức cần thiết, góp phần cung cấp cho nhà quản lý các thông tin kịp thời, đầy

đủ để có thể đưa ra các quyết định phù hợp giúp các doanh nghiệp có khẳng định

được vị thế của mình trên thị trường.

(4) Giải pháp hoàn thiện: Hiện nay công tác lập dự toán CPSXKD trong các

doanh nghiệp sản xuất thép trên địa bàn thành phố Đà Nẵng chưa được thực hiện

đồng bộ, nếu có dự toán thì chỉ là các dự toán tĩnh, nghĩa là các dự toán này chỉ

hướng về một mức độ hoạt động và các kết quả thực tế luôn được so sánh với chi

phí kế hoạch. Điều này, chưa đáp ứng được thông tin kịp thời trong việc đưa ra các

quyết định phù hợp với những diễn biến của thị trường, đặc biệt là sự biến động của

giá cả nguyên vật liệu đầu vào phụ thuộc vào giá nhập khẩu trên thị trường thế giới...

Do đó, để có thể nhìn trước được sự biến động của chi phí, giúp các doanh nghiệp

trong việc đánh giá hiệu quả kiểm soát chi phí thực tế, khi mức độ hoạt động thay

đổi, các doanh nghiệp nên lập dự toán linh hoạt cho nhiều mức độ hoạt động khác

nhau. Bởi dự toán chi phí linh hoạt là dự toán chi phí được xây dựng dựa trên một

phạm vi hoạt động (quy mô hoạt động khác nhau) giúp cho nhà quản trị có thể so

![Tài liệu học tập Quản trị sản xuất [mới nhất/ đầy đủ/ chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250722/vijiraiya/135x160/79101753176590.jpg)