Các phương pháp dánh giá

sản phẩm và tính giá thành

sản phẩm

Bởi:

Lê Thanh Phương

Các phương pháp đánh giá sản phẩm đang chế tạo dở dang.

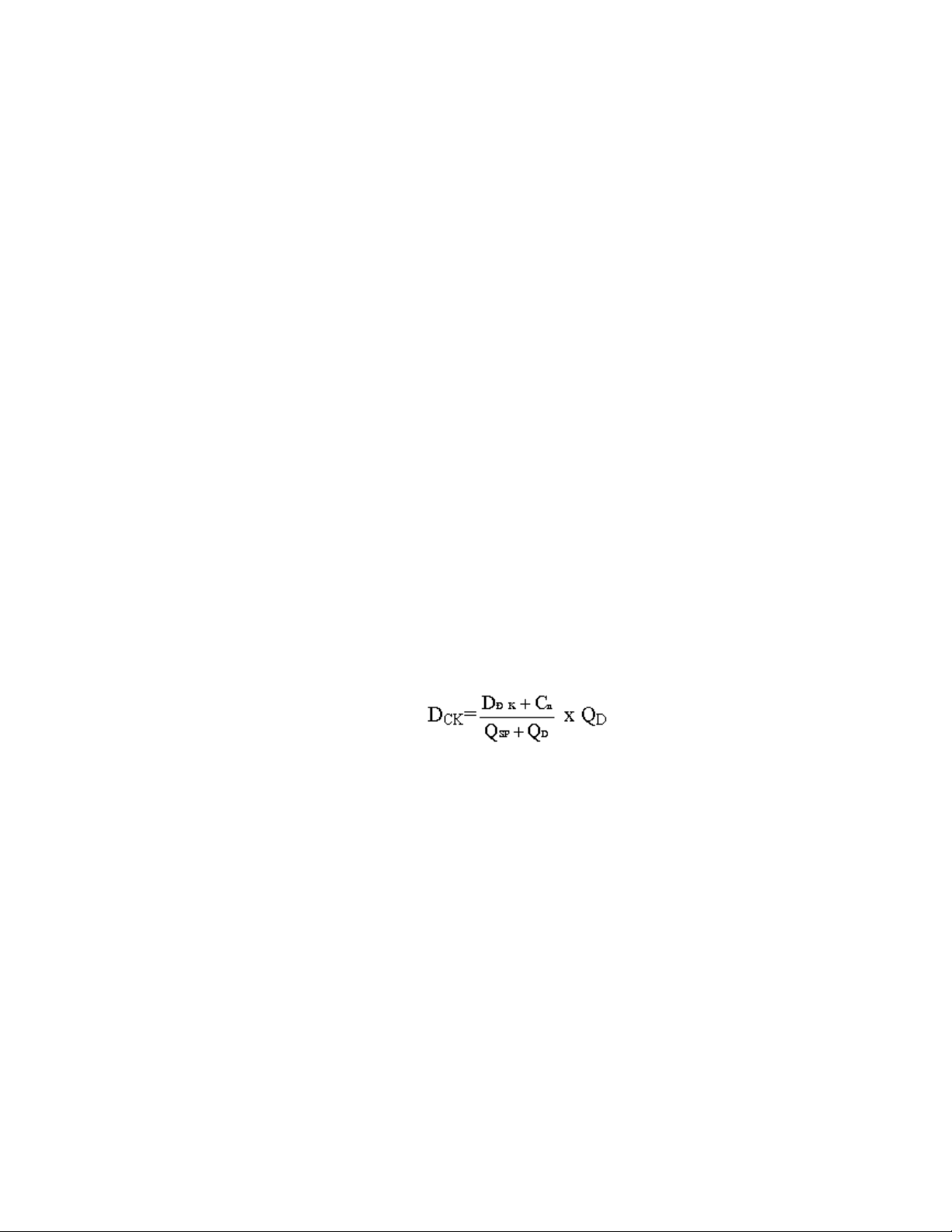

Theo chi phí nguyên liệu, vật liệu trực tiếp (nguyên liệu, vật liệu chính trực tiếp)

Phương pháp này áp dụng thích hợp chi phí nguyên liệu, vật liệu trực tiếp chiếm tỷ trọng

lớn trong tổng chi phí sản xuất, sản lượng sản phẩm dở dang giữa các kỳ kế toán ít biến

động.

Công thức tính:

Trong đó: DCK, DĐK: Trị giá sản phẩm dở dang đang cuối kỳ và đầu kỳ.

Cn: Chi phí nguyên liệu, vật liệu trực tiếp phát sinh trong kỳ.

QSP, QD: Sản lượng sản phẩm hoàn thành và sản lượng sản phẩm dở dang cuối kỳ.

Công thức này áp dụng trong trường hợp doanh nghiệp có quy trình công nghệ sản xuất

phức tạp kiểu liên tục, chi phí nguyên liệu, vật liệu trực tiếp được bỏ vào ngay từ đầu

của quy trình công nghệ sản xuất.

Trường hợp chi phí nguyên liệu, vật liệu phụ trực tiếp bỏ dần vào trong quá trình sản

xuất thì trị giá sản phẩm làm dở chỉ tính theo chi phí nguyên liệu, vật liệu chính trực tiếp

bỏ vào từ đầu quá trình sản xuất.

Các phương pháp dánh giá sản phẩm và tính giá thành sản phẩm

1/11

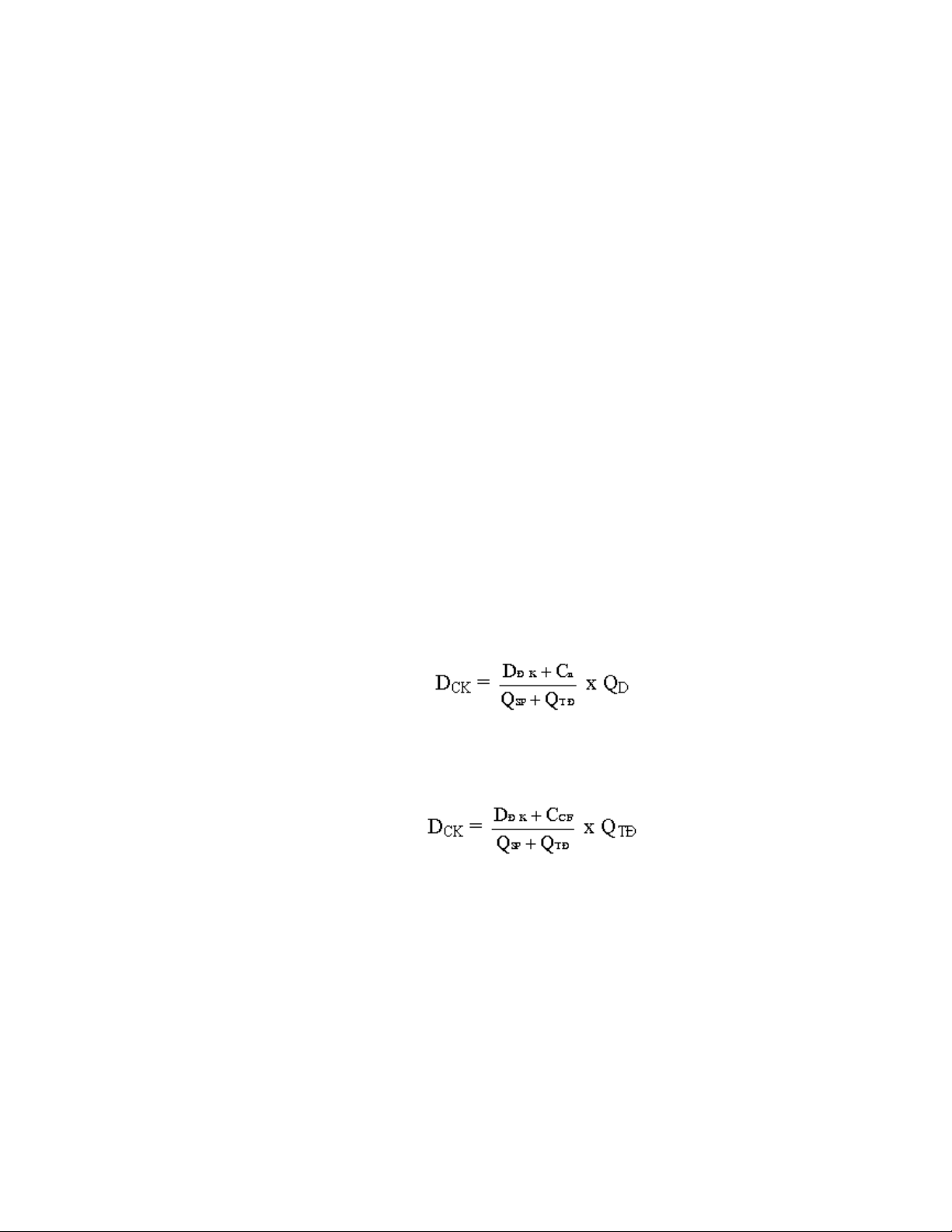

Ước lượng sản phẩm hoàn thành tương đương.

Phương pháp này thích hợp với những sản phẩm có chi phí chế biến chiếm tỷ trọng

tương đối lớn trong tổng chi phí sản xuất và sản lượng sản phẩm dở dang biến động

nhiều giữa các kỳ kế toán.

Nội dung phương pháp:

• Căn cứ sản lượng sản phẩm dở dang và mức độ hoàn thành để quy đổi sản

lượng sản phẩm dở dang thành sản lượng sản phẩm hoàn thành tương đương.

• Công thức:

QTĐ = QDx %HT

QTĐ: Sản lượng sản phẩm hoàn thành tương đương

%HT: Tỉ lệ chế biến hoàn thành.

• Tính toán xác định từng khoản mục chi phí cho sản phẩm dở dang theo nguyên

tắc:

+ Chi phí sản xuất bỏ vào từ đầu quy trình công nghệ sản xuất (như chi phí nguyên liệu,

vật liệu trực tiếp hoặc chi phí nguyên liệu, vật liệu chính trực tiếp):

+ Đối với các chi phí bỏ dần vào trong quá trình sản xuất chế biến (chi phí nhân công

trực tiếp, chi phí sản xuất chung):

Định mức chi phí.

Trong các doanh nghiệp sản xuất đã xây dựng được hệ thống định mức chi phí sản xuất

hợp lý và ổn định thì có thể đánh giá sản phẩm dở dang theo phương pháp chi phí sản

xuất định mức.

Trước hết, kế toán phải căn cứ vào sản lượng sản phẩm dở dang đã kiểm kê và định mức

từng khoản mục chi phí ở từng công đoạn, sau đó tổng hợp lại theo từng loại sản phẩm.

Các phương pháp dánh giá sản phẩm và tính giá thành sản phẩm

2/11

Trong phương pháp này các khoản mục chi phí tính cho sản lượng sản phẩm dở dang

còn phụ thuộc mức độ chế biến hoàn thành của chúng.

Các phương pháp tính giá thành sản phẩm và ứng dụng trong các loại hình

doanh nghiệp chủ yếu.

Các phương pháp tính giá thành sản phẩm.

Phương pháp tính giá thành giản đơn (phương pháp trực tiếp)

Phương pháp này thích hợp với những sản phẩm, công việc có quy trình công nghệ sản

xuất giản đơn khép kín, tổ chức sản xuất nhiều, chu kỳ sản xuất ngắn và xen kẽ, liên tục

(như sản phẩm điện, nước, than, bánh kẹo …)

Công thức tính:

Trong đó:

Z (z): Tổng giá thành sản xuất thực tế hoặc giá thành đơn vị cuả sản phẩm, dịch vụ đã

hoàn thành.

C: Tổng chi phí sản xuất đã tập hợp được trong kỳ theo từng đối tượng.

DĐK, DCK: Trị giá của sản phẩm dở dang đầu kỳ và cuối kỳ.

Q: Sản lượng sản phẩm, lao vụ hoàn thành.

Trường hợp cuối kỳ không có sản phẩm dở dang hoặc có ít và ổn định thì không nhất

thiết phải xác định trị giá sản phẩm dở dang cuối kỳ, vậy tổng chi phí sản xuất đã tập

hợp được trong kỳ cũng chính là tổng giá thành của sản phẩm hoàn thành.

Z = C.

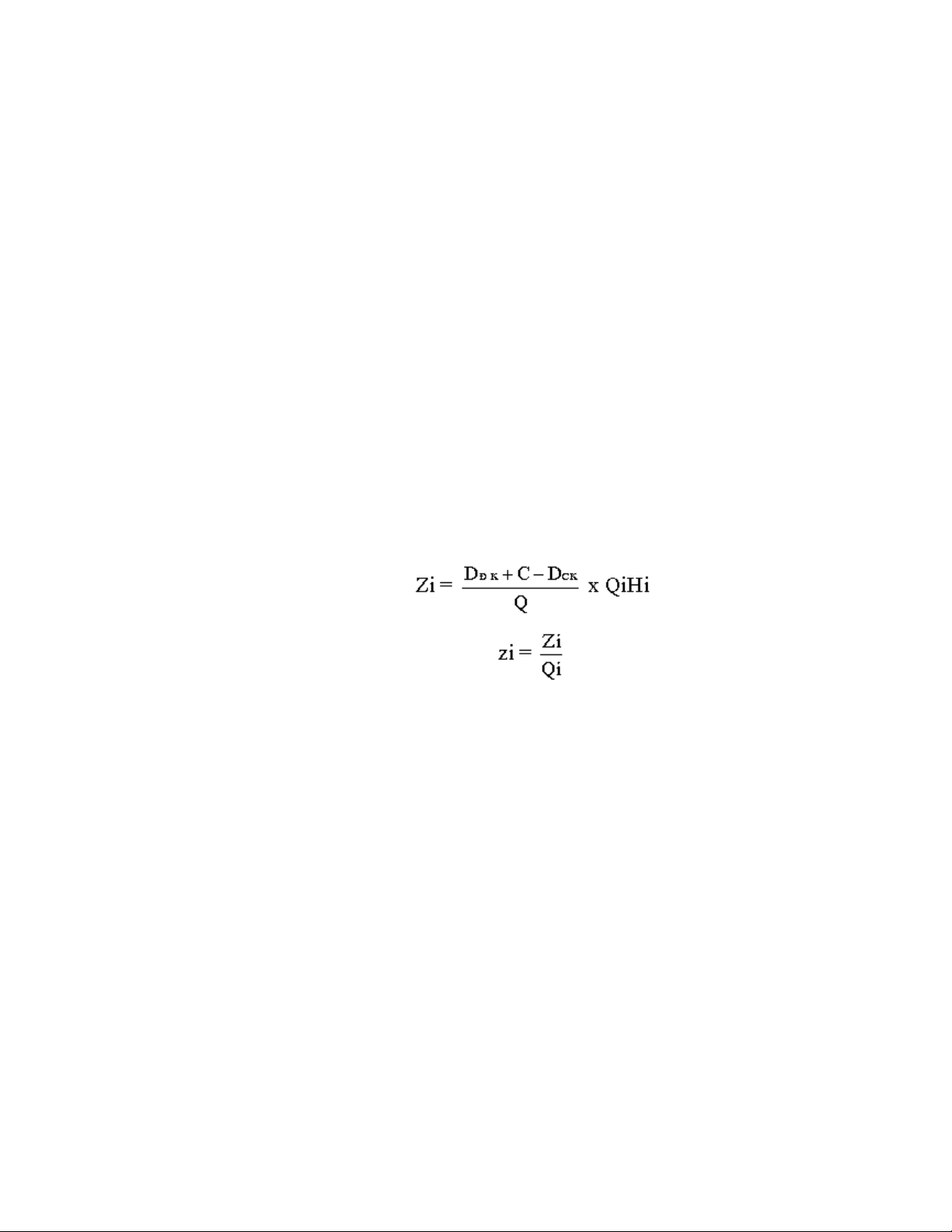

Phương pháp tính giá thành theo hệ số

Phương pháp này được áp dụng trong những doanh nghiệp có quy trình công nghệ sản

xuất mà trong quá trình sản xuất sử dụng cùng loại nguyên liệu, vật liệu nhưng kết quả

sản xuất thu được nhiều sản phẩm chính khác nhau (công nghệ sản xuất hóa chất, công

nghệ hóa dầu, công nghệ nuôi ong …)

Các phương pháp dánh giá sản phẩm và tính giá thành sản phẩm

3/11

Trình tự tính:

• Căn cứ vào tiêu chuẩn kinh tế kỹ thuật để xác định hệ số kinh tế kỹ thuật (hệ số

tính giá thành) cho từng loại sản phẩm, trong đó lấy một loại sản phẩm làm sản

phẩm tiêu chuẩn (hệ số = 1)

• Quy đổi sản lượng sản phẩm sản xuất được thực tế thành sản lượng sản phẩm

tiêu chuẩn theo công thức:

Q = ể QiHi.

Trong đó:

Q: Tổng số sản lượng sản phẩm thực tế hoàn thành quy đổi ra sản lượng sản phẩm tiêu

chuẩn.

Qi: Sản lượng sản xuất thực tế của sản phẩm i.

Hi: Hệ số kinh tế, kỹ thuật của sản phẩm i.

• Tính tổng giá thành và giá thành đơn vị của từng loại sản phẩm:

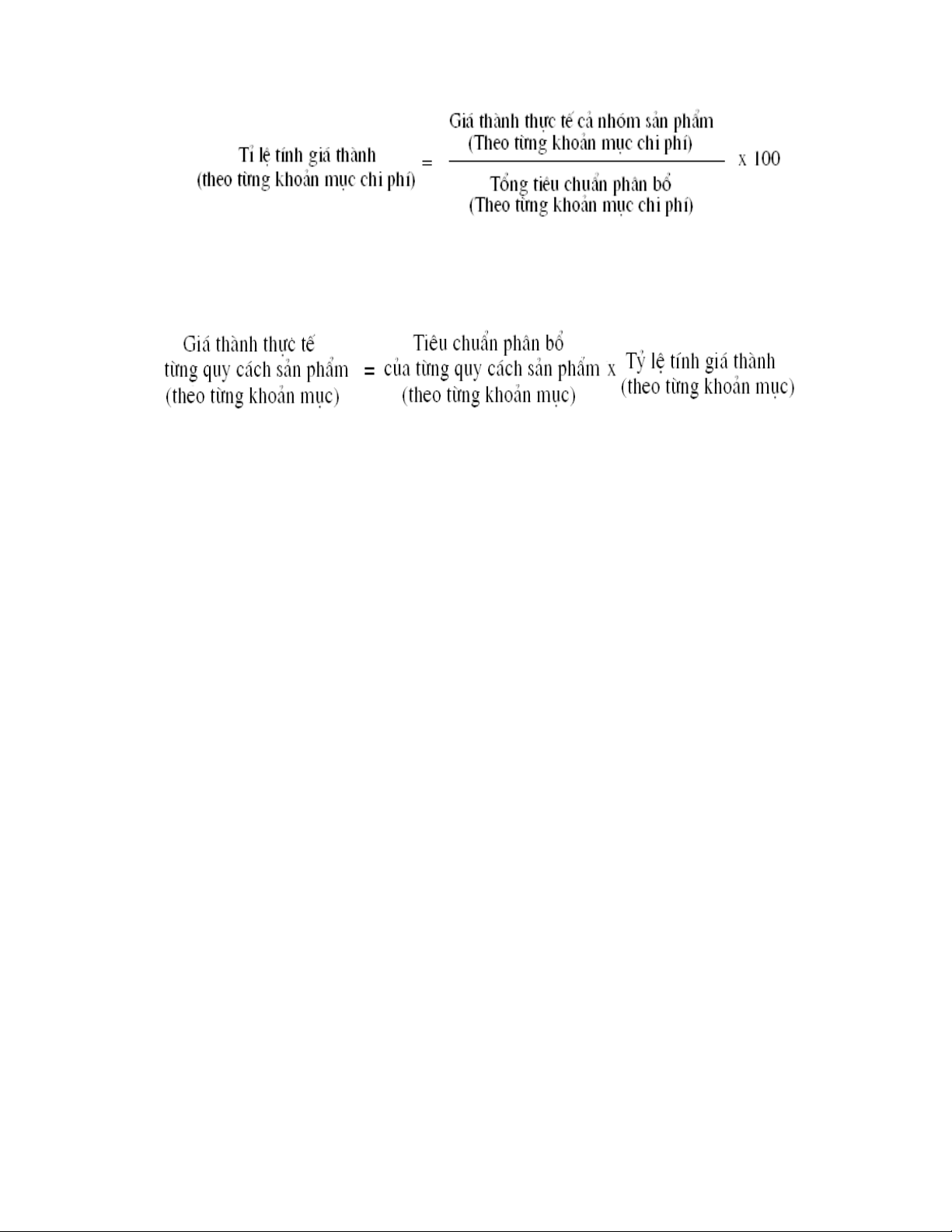

Phương pháp tính giá thành theo tỉ lệ

Phương pháp này thích hợp với loại hình doanh nghiệp mà trong cùng một quy trình

công nghệ sản xuất, kết quả sản xuất được một nhóm sản phẩm cùng loại với nhiều

chủng loại khác nhau, phẩm cấp, quy cách khác nhau (như doanh nghiệp sản xuất ống

nước, sản xuất áo dệt kim, sản xuất bê tông …)

Trình tự tính:

• Căn cứ vào tiêu chuẩn phân bổ hợp lý (giá thành kế hoạch hoặc giá thành định

mức) và chi phí sản xuất đã tập hợp để tính tỷ lệ tính giá theo từng khoản mục

chi phí theo công thức sau:

Các phương pháp dánh giá sản phẩm và tính giá thành sản phẩm

4/11

• Căn cứ tỉ lệ tính giá thành theo từng khoản mục chi phí để tính giá thành thực

tế cho từng quy cách theo công thức sau:

Phương pháp loại trừ chi phí.

Kế toán căn cứ vào tổng chi phí sản xuất đã được tập hợp sau đó loại trừ phần chi phí

của sản phẩm phụ, chi phí thiệt hại về sản phẩm hỏng không được tính trong giá thành

sản phẩm hoặc chi phí phục vụ lẫn nhau trong nội bộ các phân xưởng phụ để tính giá

thành theo công thức:

Z = DĐK + C - DCK - CLT

Trong đó

CLT : Là các chi phí cần loại trừ.

Để giản đơn việc tính toán các chi phí cần loại trừ thường được tính như sau:

• Trị giá sản phẩm phụ có thể tính theo giá trị thuần có thể thực hiện được.

• Trị giá sản phẩm hỏng tính theo chi phí sản xuất thực tế, khi tính cần phải căn

cứ vào mức độ chế biến hoàn thành của chúng.

• Trị giá sản phẩm hoặc lao vụ sản xuất phụ cung cấp lẫn nhau có thể tính theo

giá thành đơn vị kế hoạch hoặc chi phí ban đầu hoặc tính theo phương pháp đại

số.

Trong trường hợp doanh nghiệp có nhiều xưởng phụ, các phân xưởng phụ ngoài việc

cung cấp sản phẩm, dịch vụ cho bộ phận sản xuất chính còn cung cấp trong nội bộ các

bộ phận sản xuất phụ, kế toán khi tính giá thành sản phẩm, dịch vụ của phân xưởng sản

xuất phụ trợ sử dụng cho bộ phận sản xuất chính phải sử dụng phương pháp tính giá

thành là phương pháp loại trừ chi phí.

Các phương pháp dánh giá sản phẩm và tính giá thành sản phẩm

5/11

![Tài liệu học tập Quản trị sản xuất [mới nhất/ đầy đủ/ chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250722/vijiraiya/135x160/79101753176590.jpg)

![Tài liệu học tập Quản trị sản xuất Phần 2: [Mô tả chi tiết nội dung, ví dụ: Kinh nghiệm, bài tập,...]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20210705/lovebychance06/135x160/1831048346.jpg)

![Tài liệu học tập Quản trị sản xuất Phần 1: [Mô tả chi tiết nội dung phần 1]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20210705/lovebychance06/135x160/755757382.jpg)

![Đáp án đề thi Quản trị sản xuất và chất lượng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2017/20170827/nguyenhaisu/135x160/3501503851454.jpg)

![Case study 7 bước tiếp cận: Tài liệu [mô tả/định tính]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/vispacex_27/135x160/6471779797448.jpg)

![Tài liệu tham khảo Quản trị sản xuất [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/4161778813944.jpg)

![200 câu hỏi trắc nghiệm môn Quản trị chiến lược [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/65371778813945.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)