CHƯƠNG 1

LÃI SUẤT (INTEREST RATE)

Mục tiêu của chương:

Giá trị của tiền tệ theo thời gian là một khái niệm cơ bản trong tài chính.

Một khoản tiền được gửi vào ngân hàng hôm nay, sau một thời gian sau sẽ tạo nên

một số tiền tích luỹ cao hơn số tiền bỏ ra ban đầu. Sự thay đổi số lượng tiền sau

một thời gian nào đó biểu hiện giá trị theo thời gian của đồng tiền. Ý nghĩa của

tiền phải được xem xét trên hai khía cạnh: số lượng và thời gian.

Giá trị của đồng tiền theo thời gian được biểu hiện qua lợi tức và tỷ suất lợi

tức (lãi suất). Các khái niệm cơ bản này sẽ được trình bày trong chương 1 bên

cạnh hai phương thức tính lợi tức (lãi đơn, lãi kép), các loại lãi suất (lãi suất hiệu

dụng, lãi suất chiết khấu, lãi suất danh nghĩa). Ngoài ra, sinh viên sẽ biết cách xác

định giá trị của một khoản vốn tại một thời điểm nhất định (vốn hoá, hiện tại hoá)

sau khi học xong chương này.

Số tiết: 6 tiết

Tiết 1, 2, 3:

1.1. Lợi tức (interest) và tỷ suất lợi tức (lãi suất – interest rate)

1.1.1. Lợi tức

Lợi tức là một khái niệm được xem xét dưới hai góc độ khác nhau: góc độ

của người cho vay và của người đi vay.

· Ở góc độ người cho vay hay nhà đầu tư vốn, lợi tức là số tiền

tăng thêm trên số vốn đầu tư ban đầu trong một khoảng thời gian nhất định. Khi

nhà đầu tư đem đầu tư một khoản vốn, nhà đầu tư sẽ thu được một giá trị trong

tương lai lớn hơn giá trị đã bỏ ra ban đầu và khoản chênh lệch này được gọi là lợi

tức.

· Ở góc độ người đi vay hay người sử dụng vốn, lợi tức là số tiền

mà người đi vay phải trả cho người cho vay (là người chủ sở hữu vốn) để được sử

dụng vốn trong một thời gian nhất định. Trong thời gian cho vay, người cho vay

có thể gặp phải những rủi ro như: người vay không trả lãi hoặc không hoàn trả vốn

vay. Những rủi ro này sẽ ảnh hưởng đến mức lợi tức mà người cho vay dự kiến

trong tương lai.

Khoản tiền đi vay (hay bỏ ra để cho vay) ban đầu gọi là vốn gốc. Số tiền

nhận được từ khoản vốn gốc sau một khoản thời gian nhất định gọi là giá trị tích

luỹ.

1.1.2. Tỷ suất lợi tức (lãi suất)

Tỷ suất lợi tức (lãi suất) là tỷ số giữa lợi tức thu được (phải trả) so với vốn

đầu tư (vốn vay) trong một đơn vị thời gian.

Đơn vị thời gian là năm (trừ trường hợp cụ thể khác)

1.2. Lãi suất hiệu dụng (effective interest rate)

Giả sử ta đầu tư một khoản tiền ban đầu là 1 VND và mong muốn nhận

được một khoản tiền sau khoảng thời gian t là a(t). Ở đây, ta mặc định đơn vị của t

là năm (trừ các trường hợp cụ thể khác). Hàm số a(t) được gọi là hàm vốn hoá

(function of capitalization). Hàm vốn hoá có thể có các dạng sau:

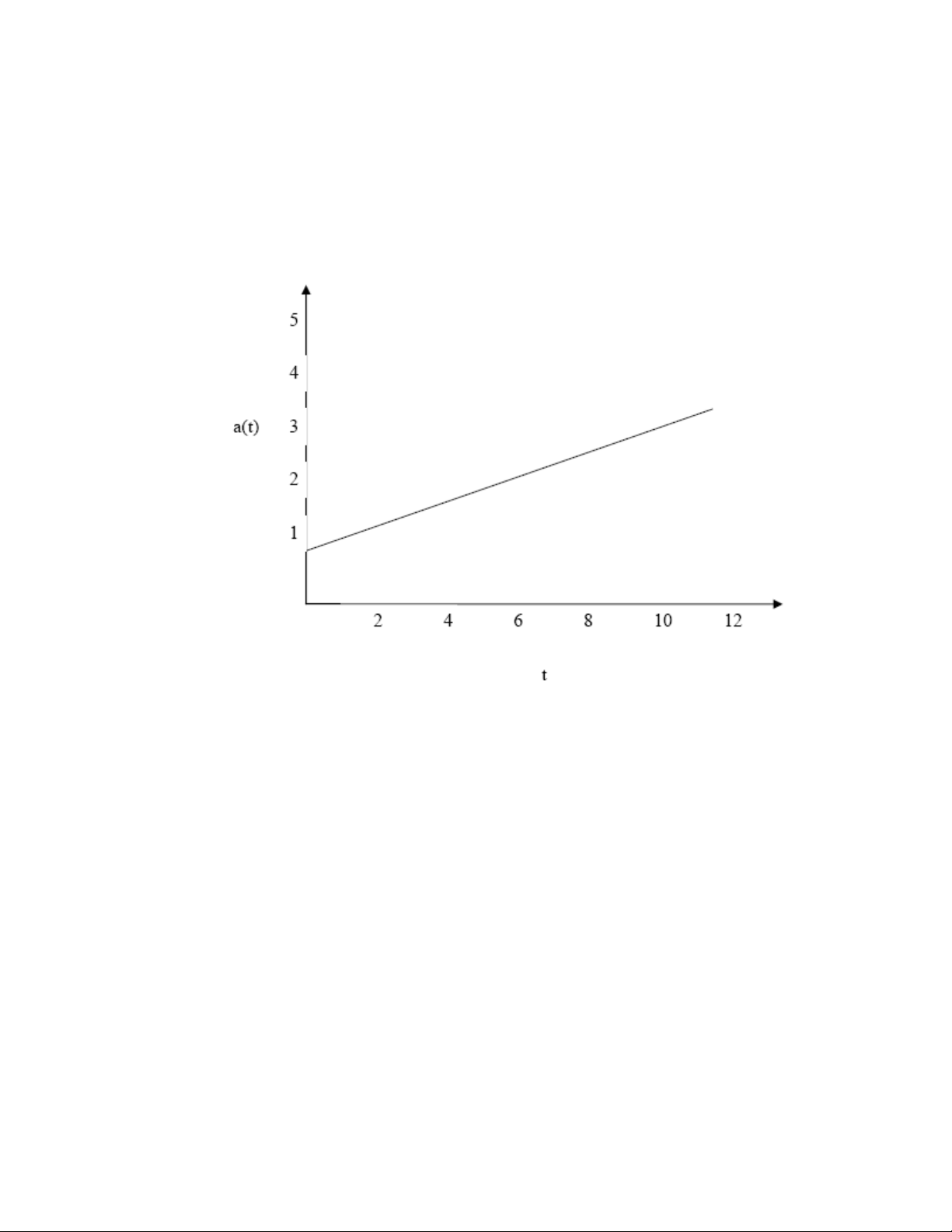

- a(t) = 1 + i.t (i>0)

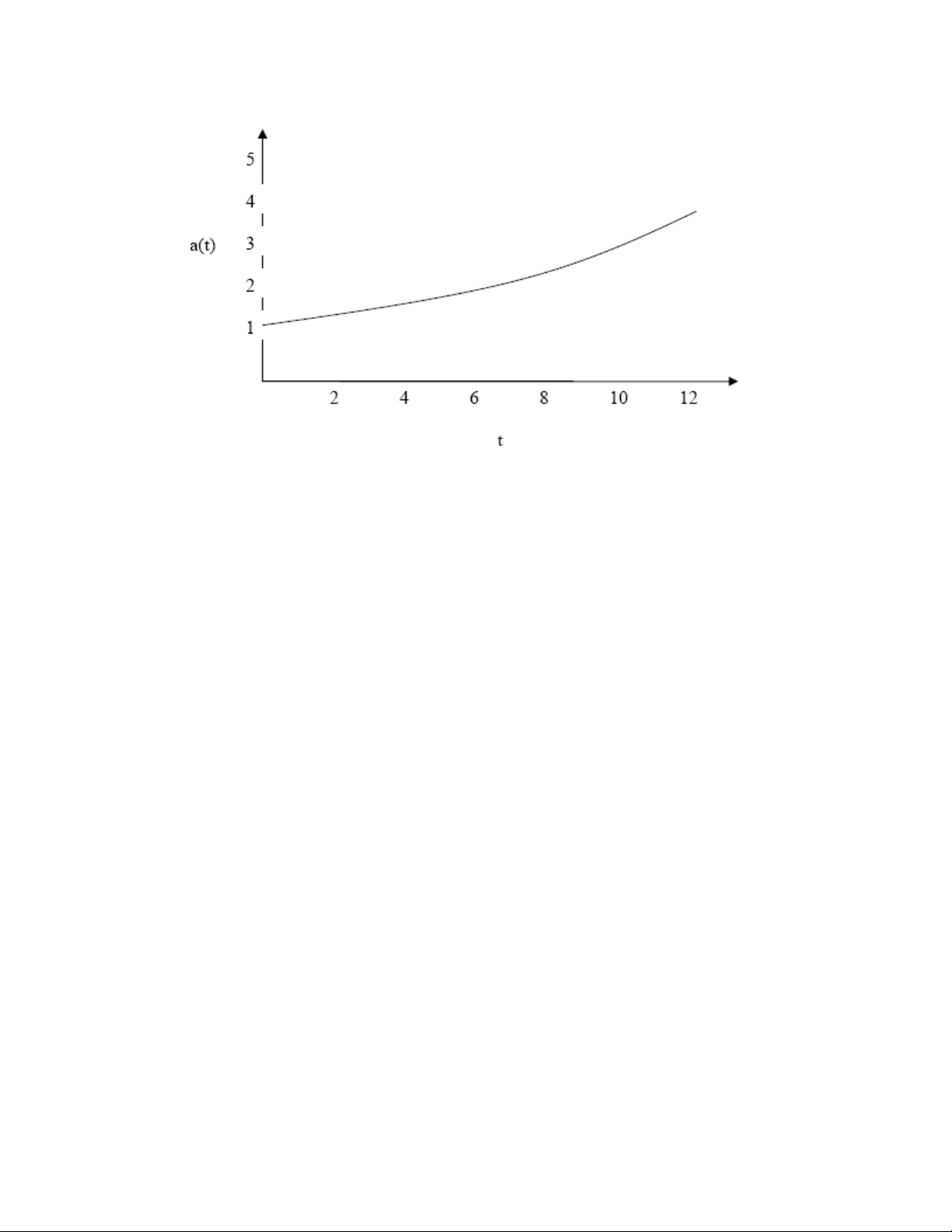

- a(t) = (1 + i)t (i>0)

Trong đó, i là lã i suất.

Ta có thể rút ra 3 đặc điểm về hàm vốn hoá như sau:

- a(0) = 1

- a(t) là một hàm đồng biến

- a(t) là một hàm liên tục nếu lợi tức tăng liên tục

Về mặt toán học, a(t) có thể là hàm nghịch biến. Tuy nhiên, trường hợp này

hiếm xảy ra trên thực tế. Có một số tình huống, hàm a(t) không liên tục mà liên tục

trong từng đoạn. Ví dụ :

- a(t) = (1+i.[t])

- a(t) = (1+i)[t]

Trong đó : [t] là phần nguyên của t (ví dụ [1.75]=1)

Giả sử vốn gốc đầu tư ban đầu là k, k>0. Chúng ta sẽ mong muốn giá trị

tích luỹ từ khoảng đầu tư ban đầu này sau t kỳ là A(t). Hàm A(t) này sẽ được gọi

là hàm tích lũy vốn. Ta có : A(t) = k.a(t) với các đặc điểm sau :

- A(0) = k

- A(t) là hàm đồng biến

- A(t) là một hàm liên tục nếu lợi tức tăng liên tục

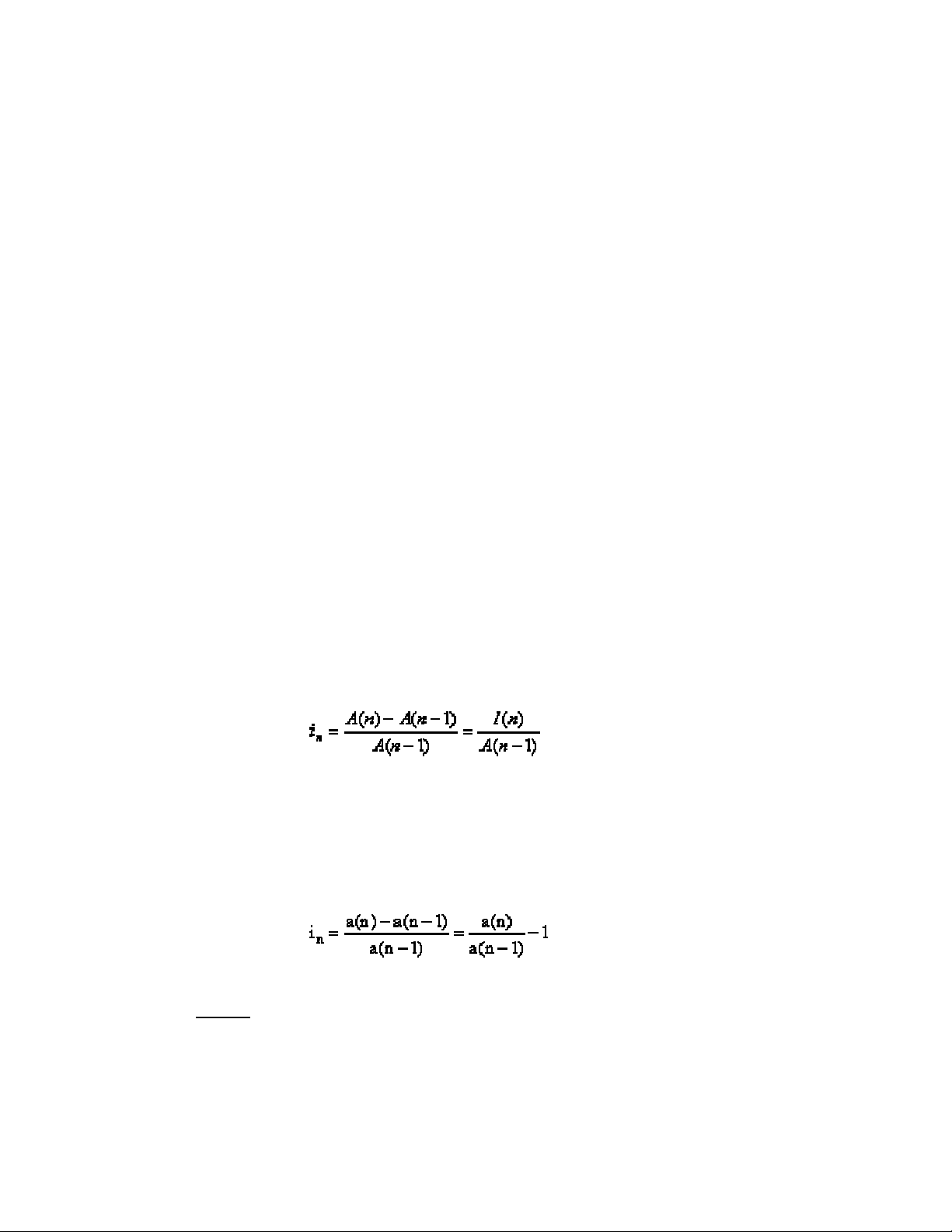

Khi đó, lợi tức của kỳ thứ n sẽ là :

In = A(n) – A(n-1)

Trong đó, A(n) và A(n-1) lần lượt là các giá trị tích luỹ vốn sau n và (n – 1)

kỳ. Do đó, sự chênh lệch giữa hai giá trị này chính là lợi tức của kỳ thứ n.

Lãi suất hiệu dụng của kỳ thứ n, ký hiệu là in, chính là tỷ số giữa khoản lợi

tức thu được trong kỳ thứ n và số vốn tích luỹ vào đầu kỳ thứ n :

(1)

Trong đó, n là số nguyên và > 1.

Lãi suất hiệu dụng cũng có thể viết theo hàm vốn hoá như sau :

(2)

Ví dụ:

Lãi suất hiệu dụng của kỳ thứ 1, i1, sẽ là :

![Bài giảng Toán tài chính trong thẩm định giá [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240510/khanhchi2550/135x160/5341715314698.jpg)

![Bài giảng Giải tích hàm nhiều biến [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/vispacex_27/135x160/91991778472930.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)