MÔ HÌNH T H I QUY VECTOR VAR - MÔ HÌNH VETOR HI U CH NHỰ Ồ Ệ Ỉ

SAI S VECMỐ

I- T H I QUY VECTO (VAR)Ự Ồ

Nh chúng ta bi t, m i quan h gi a các bi n s kinh t không đ n thu n chư ế ố ệ ữ ế ố ế ơ ầ ỉ

theo m t chi u, bi n đ c l p (bi n gi i thích) nh h ng lên bi n ph thu c màộ ề ế ộ ậ ế ả ả ưở ế ụ ộ

trong nhi u tr ng h p nó còn có nh h ng ng c l i. Do đó mà ta ph i xétề ườ ợ ả ưở ượ ạ ả

nh h ng qua l i gi a các bi n này cùng m t lúc. Chính vì th mô hình kinh tả ưở ạ ữ ế ộ ế ế

l ng mà ta ph i xét đ n không ph i là mô hình m t ph ng trình mà là mô hìnhượ ả ế ả ộ ươ

nhi u ph ng trình.ề ươ

Tuy nhiên, đ c l ng đ c các mô hình này ta ph i đ m b o r ng cácể ướ ượ ượ ả ả ả ằ

ph ng trình trong h đ c đ nh d ng, m t s bi n đ c coi là n i sinh (bi nươ ệ ượ ị ạ ộ ố ế ượ ộ ế

mà giá tr đ c xác đ nh b i mô hình, là bi n ng u nhiên) và m t s bi n khácị ượ ị ở ế ẫ ộ ố ế

đ c coi là ngo i sinh hay đã xác đ nh tr c (ngo i sinh c ng v i n i sinh tr ).ượ ạ ị ướ ạ ộ ớ ộ ễ

Vi c đ nh d ng này th ng đ c th c hi n b ng cách gi thi t r ng m t sệ ị ạ ườ ượ ự ệ ằ ả ế ằ ộ ố

bi n đ c xác đ nh tr c ch có m t trong m t s ph ng trình. Quy t đ nh nàyế ượ ị ướ ỉ ặ ộ ố ươ ế ị

th ng mang tính ch quan và đã b Chrishtopher Sims ch trích. Theo Sims, n uườ ủ ị ỉ ế

t n t i m i quan h đ ng th i gi a m t s bi n thì các bi n này ph i đ c xétồ ạ ố ệ ồ ờ ữ ộ ố ế ế ả ượ

có vai trò nh nhau, t c là t t c các bi n xét đ n đ u là bi n n i sinh. D a trênư ứ ấ ả ế ế ề ế ộ ự

tinh th n đó mà Sims đã xây d ng mô hình vector t h i quy Var.ầ ự ự ồ

1. Khái ni mệ

Mô hình Var v c u trúc g m nhi u ph ng trình (mô hình h ph ng trình) vàề ấ ồ ề ươ ệ ươ

có các tr c a các bi n s . Var là mô hình đ ng c a m t s bi n th i gian.ễ ủ ế ố ộ ủ ộ ố ế ờ

Ta xét hai chu i th i gian Yỗ ờ 1 và Y2. Mô hình Var t ng quát đ i v i Yổ ố ớ 1 và Y2 có

d ng sau đây:ạ

Trong mô hình trên, m i ph ng trình đ u ch a p tr c a m i bi n. V i hai bi nỗ ươ ề ứ ễ ủ ỗ ế ớ ế

mô hình có 22p h s góc và 2 h s ch n. V y trong tr ng h p t ng quát n uệ ố ệ ố ặ ậ ườ ợ ổ ế

mô hình có k bi n thì s có kế ẽ 2p h s góc và k h s ch n, khi k càng l n thì sệ ố ệ ố ặ ớ ố

h s ph i c l ng càng tăng.ệ ố ả ướ ượ

2. M t s v n đ trong xây d ng mô hình Var:ộ ố ấ ề ự

Bên c nh nh ng u đi m n i tr i c a mô hình Var : không c n xác đ nh bi n nàoạ ữ ư ể ổ ộ ủ ầ ị ế

là bi n n i sinh và bi n nào là bi n ngo i sinh hay là ta có th s d ng ph ngế ộ ế ế ạ ể ử ụ ươ

pháp OLS cho t ng ph ng trình riêng r thì mô hình Var còn v ng ph i m t sừ ươ ẽ ướ ả ộ ố

h n ch : ạ ế

- Do tr ng tâm mô hình đ c đ t vào d báo nên Var ít phù h p cho phân tíchọ ượ ặ ự ợ

chính sách.

-Và khi xét đ n mô hình Var ta còn ph i xét đ n tính d ng c a các bi n trongế ả ế ừ ủ ế

mô hình. Yêu c u đ t ra khi ta c l ng mô hình Var là t t c các bi n ph iầ ặ ướ ượ ấ ả ế ả

d ng, n u trong tr ng h p các bi n này ch a d ng thì ta ph i l y sai phânừ ế ườ ợ ế ư ừ ả ấ

đ đ m b o chu i d ng. Càng khó khăn h n n a n u m t h n h p ch a cácể ả ả ỗ ừ ơ ữ ế ộ ỗ ợ ứ

bi n có tính d ng và các bi n không có tính d ng thì vi c bi n đ i d li uế ừ ế ừ ệ ế ổ ữ ệ

không ph i là vi c d dàng.ả ệ ễ

-Khó khăn trong vi c l a ch n kho ng tr thích h p. Gi s mô hình Var b nệ ự ọ ả ễ ợ ả ử ạ

đang xét có ba bi n và m i bi n s có 8 tr đ a vào t ng ph ng trình. Nhế ỗ ế ẽ ễ ư ừ ươ ư

xem xét trên thì s h s mà b n ph i c l ng là 3ở ố ệ ố ạ ả ướ ượ 2.8+3=75. Và n u taế

tăng s bi n và s tr đ a vào m i ph ng trình thì s h s mà ta ph i cố ế ố ễ ư ỗ ươ ố ệ ố ả ướ

l ng s khá l n. Ngoài ra, khó khăn trong vi c l a ch n kho ng tr cònượ ẽ ớ ệ ự ọ ả ễ

đ c th hi n ch n u ta tăng đ dài c a tr s làm cho b c t do gi m,ượ ể ệ ở ỗ ế ộ ủ ễ ẽ ậ ự ả

do v y mà nh h ng đ n ch t l ng các c l ng.ậ ả ưở ế ấ ượ ướ ượ

3. Ph ng pháp c l ng mô hình Var:ươ ướ ượ

- Xét tính d ng c a các bi n trong mô hình. N u ch a d ng thì s d ng kừ ủ ế ế ư ừ ử ụ ỹ

thu t l y sai phân đ đ a v các chu i d ng.ậ ấ ể ư ề ỗ ừ

-L a ch n kho ng tr phù h p.ự ọ ả ễ ợ

- Xem xét m c đ phù h p c a mô hình ch y ra (b ng vi c ki m đ nh tínhứ ộ ợ ủ ạ ằ ệ ể ị

d ng c a ph n d . N u ph n d c a mô hình d ng thì mô hình nh n đ cừ ủ ầ ư ế ầ ư ủ ừ ậ ượ

phù h p v i chu i th i gian và ng c l iợ ớ ỗ ờ ượ ạ

-So sánh các mô hình phù h p và l a ch n mô hình phù h p nh t.ợ ự ọ ợ ấ

Ví d ta ch y mô hình Var cho chu i s li u v tiêu dùng (CS) và thu nh p sauụ ạ ỗ ố ệ ề ậ

thu (Y) trong th i kỳ quý I/1974 – IV/1984 c a Anh. ( File d li u đính kèm)ế ờ ủ ữ ệ

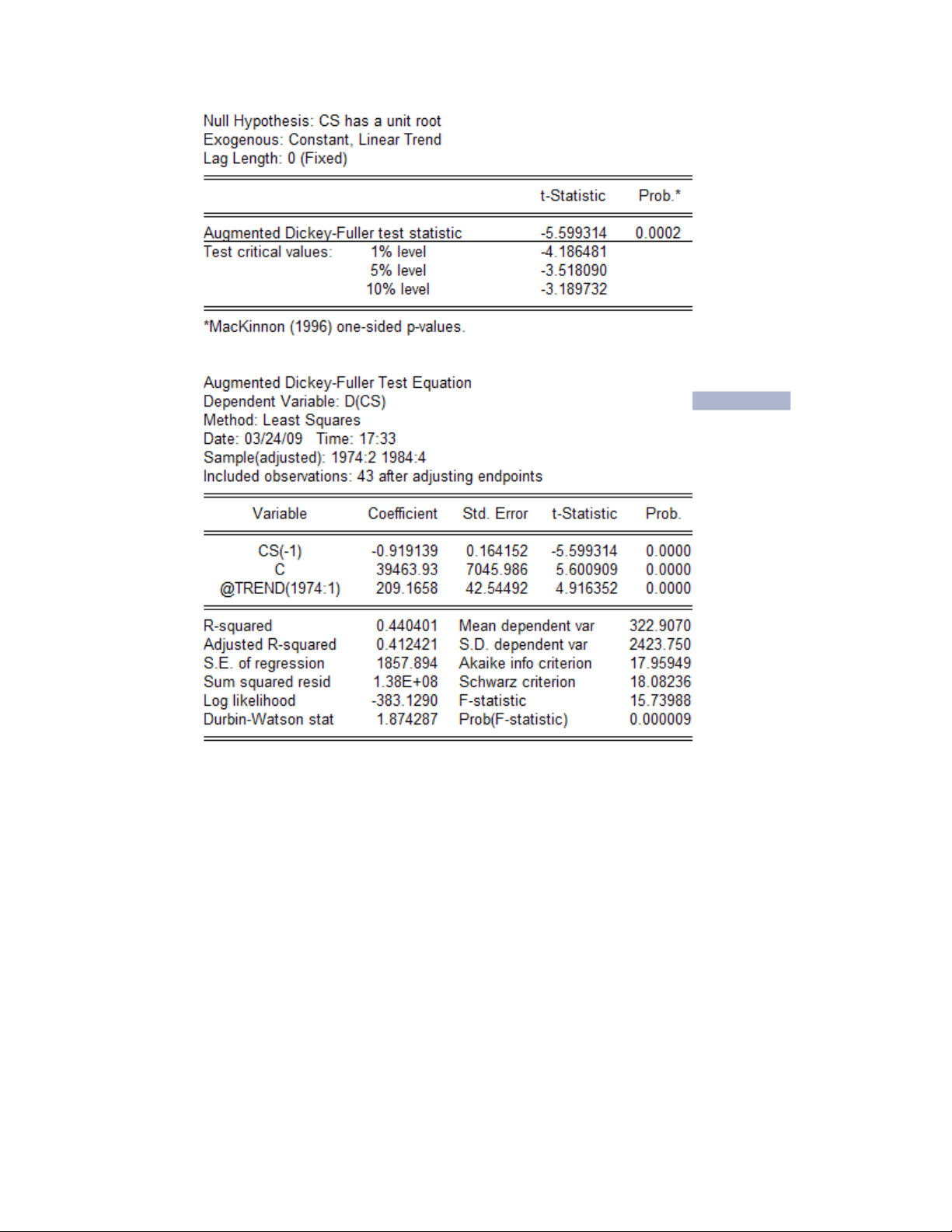

Tr c tiên ta ki m đ nh tính d ng đ i v i 2 chu i d li u CS và Y ta th y:ướ ể ị ừ ố ớ ỗ ữ ệ ấ

Theo ki m đ nh Dickey-Fuller thì chu i CS là chu i d ng (giá tr |t| = 5,599 l nể ị ỗ ỗ ừ ị ớ

h n các giá tr th ng kê t ng ng c 3 m c ý nghĩa 1%, 3% và 5%)ơ ị ố ươ ứ ở ả ứ

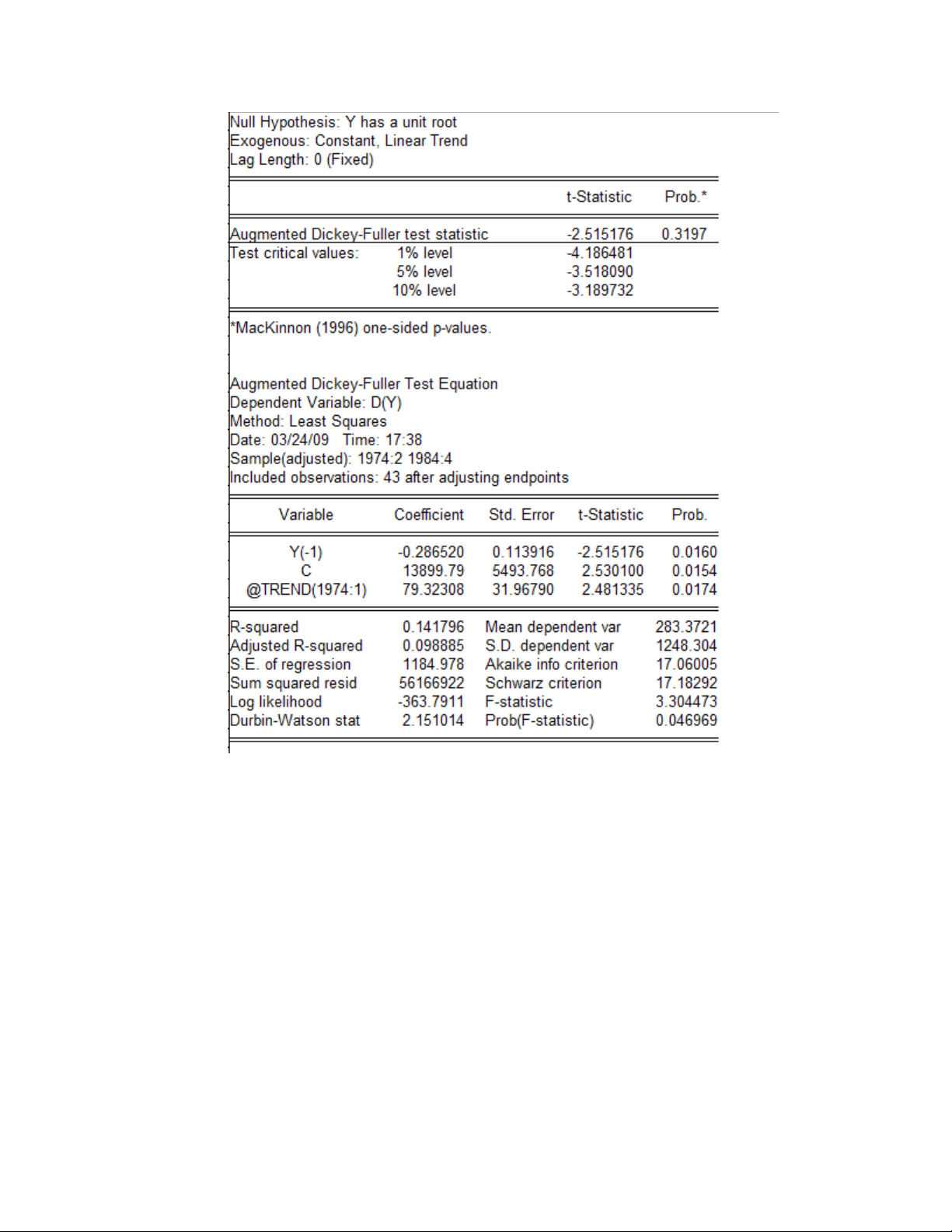

Ch y t ng t ng t đ i v i chu i yạ ươ ươ ự ố ớ ỗ

Chu i y là chu i không d ng. Và khi l y sai phân cho chu i này thì ta nh n đ cỗ ỗ ừ ấ ỗ ậ ượ

m t chu i d ng.ộ ỗ ừ

![Tài liệu môn học Calculus [PDF] đầy đủ, chi tiết nhất](https://cdn.tailieu.vn/images/document/thumbnail/2021/20210402/kethamoi11/135x160/7421617346953.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)