Th m đ nh tín d ng trong cho vay ng n h n.ẩ ị ụ ắ ạ

1.2.1. Khái ni m và ý nghĩa c a th m đ nh trong cho vay ng n h n.ệ ủ ẩ ị ắ ạ

1.2.1.1. Khái ni m th m đ nh tín d ng.ệ ẩ ị ụ

Nh đã đ c p trên, đ cung c p m t kho n cho vay đ n v i khách hàng ngân hàngư ề ậ ở ể ấ ộ ả ế ớ

ph i th c hi n theo quy trình đã quy đ nh, trong đó th m đ nh là m t khâu cu i cùng c aả ự ệ ị ẩ ị ộ ố ủ

giai đo n phân tích tr c khi c p tín d ng. Đây là khâu có tính ch t quy t đ nh đ n ch tạ ướ ấ ụ ấ ế ị ế ấ

l ng c a m t kho n cho vay. Trong ng n h n, th m đ nh nh m đánh giá li u ng i vayượ ủ ộ ả ắ ạ ẩ ị ằ ệ ườ

có đáng tin c y không?; và ngân hàng có quy n đ i v i tài s n đ m b o ho c không có tàiậ ề ố ớ ả ả ả ặ

s n đ m b o nh th nào?. T đó đ a ra các phán quy t v m c đ hi u qu c a ph ngả ả ả ư ế ừ ư ế ề ứ ộ ệ ả ủ ươ

án xin vay và r i ro c a ph ng án đó đ quy t đ nh có cho vay hay không.ủ ủ ươ ể ế ị

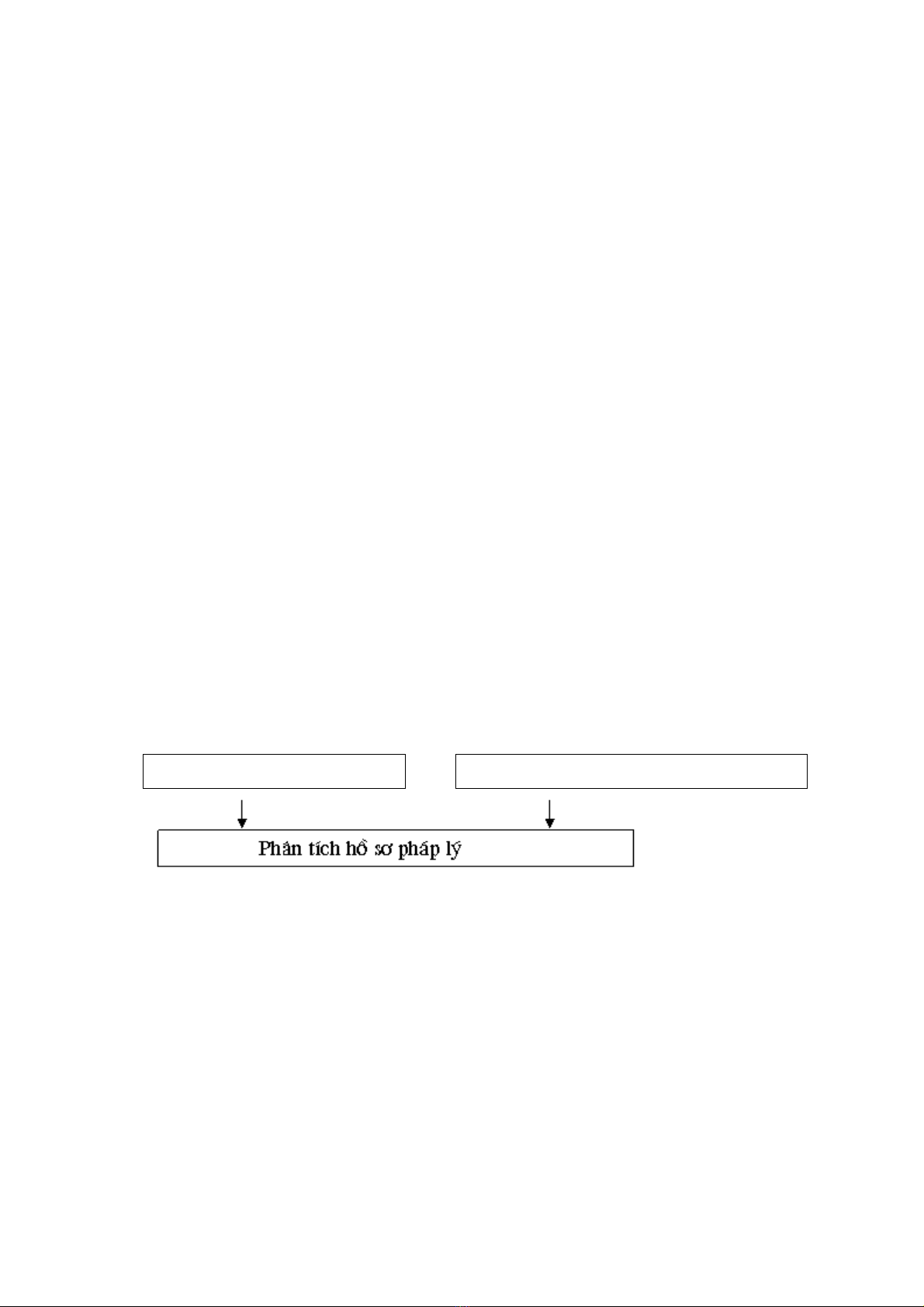

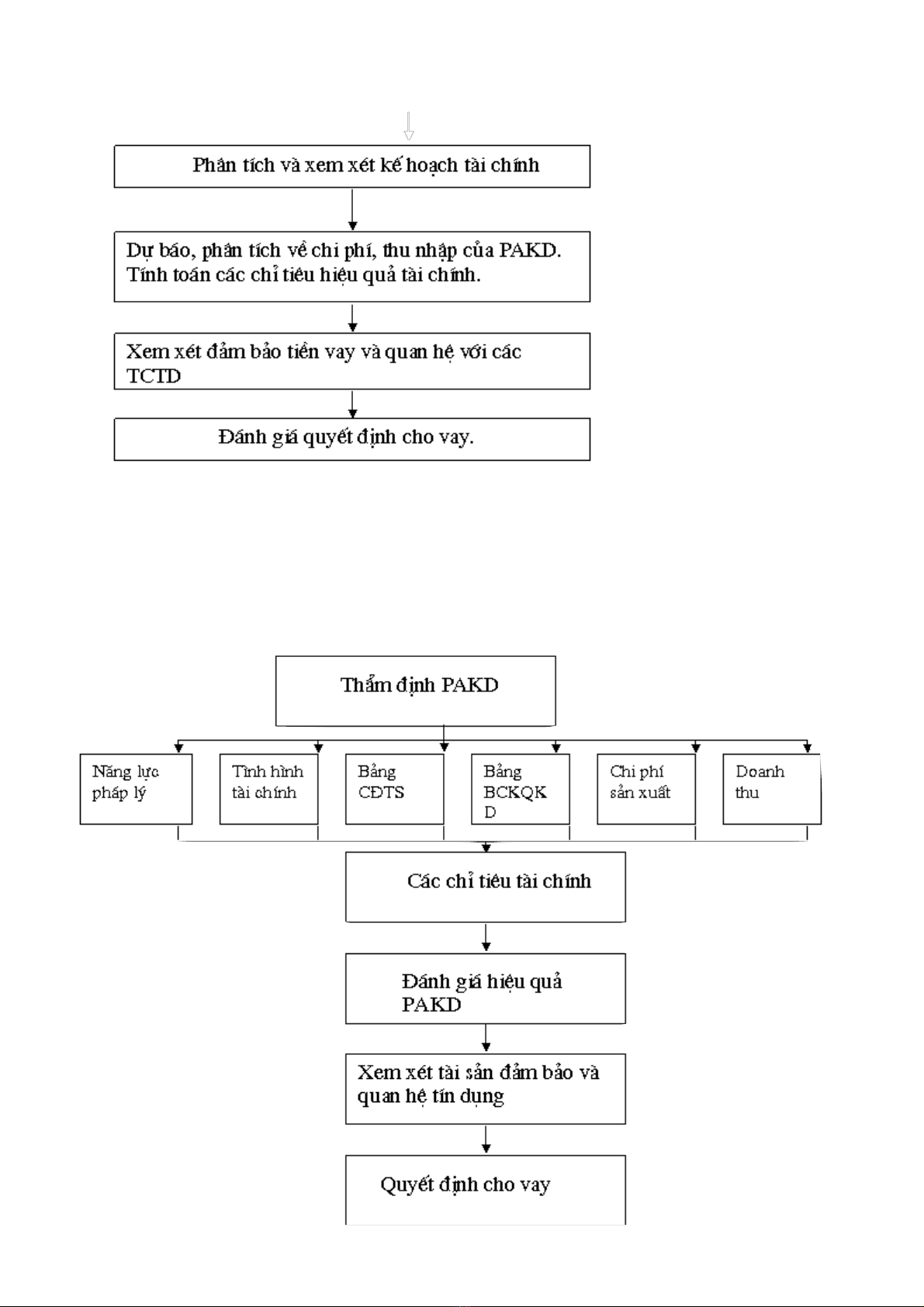

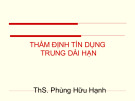

Nh v y “Th m đ nh tín d ng ngân hàng là vi c xem xét, đánh giá b h s c aư ậ ẩ ị ụ ệ ộ ồ ơ ủ

khách hàng bao g m h s pháp lý, h s kinh t , tính hi u qu c a ph ng án xin vayồ ồ ơ ồ ơ ế ệ ả ủ ươ

trên c s đ m b o nguyên t c cho vay, nguyên t c giá tr th i gian c a ti n v i chi phíơ ở ả ả ắ ắ ị ờ ủ ề ớ

v n đ u t đ đ a ra k t lu n v hi u qu và nu c đ r i ro c a ph ng án ph c v choố ầ ư ể ư ế ậ ề ệ ả ứ ộ ủ ủ ươ ụ ụ

quy t đ nh cho vay c a ngân hàng.”ế ị ủ

1.2.1.2. Y nghĩa c a th m đ nh.ủ ẩ ị

V i ý nghĩa v t m quan tr ng c a ho t đ ng cho vay ng n h n trong ho t đ ng choớ ề ầ ọ ủ ạ ộ ắ ạ ạ ộ

vay c a NHTM nói chung thì ho t đ ng th m đ nh luôn là c n thi t g n v i m i ph ngủ ạ ộ ẩ ị ầ ế ắ ớ ỗ ươ

án xin vay nh m h n ch đ n m c th p nh t nh ng r i ro có th x y ra đ i v i ngânằ ạ ế ế ứ ấ ấ ữ ủ ể ả ố ớ

hàng. B i vì trên th c t , đ i v i m i ph ng án kinh doanh c a doanh nghi p n u nh tở ự ế ố ớ ỗ ươ ủ ệ ế ư ỷ

su t l i nhu n cao thì luôn đi kèm v i r i ro l n mà ngân hàng không quan tâm thì s khóấ ợ ậ ớ ủ ớ ẽ

mà l ng tr c đ c nh ng bi n đ ng không ng ng c a nó trên th tr ng đ y sôi đ ng.ườ ướ ượ ữ ế ộ ừ ủ ị ườ ầ ộ

Quy trình th m đ nh giúp ngân hàng d báo đ c ph n nào hi u qu tài chính và tính khẩ ị ự ượ ầ ệ ả ả

thi c a t ng ph ng án kinh doanh đ có th ch n l c đ c các c h i đ u t t t, có hi uủ ừ ươ ể ể ọ ọ ượ ơ ộ ầ ư ố ệ

qu , có kh năng thu h i v n và do đó h n ch đ c các r i ro phát sinh. Trái l i, n uả ả ồ ố ạ ế ượ ủ ạ ế

th m đ nh kém có th d n đ n m t quy t đ nh cho vay sai l m, nh h ng đ n ngân hàngẩ ị ể ẫ ế ộ ế ị ầ ả ưở ế

và doanh nghi p. Do v y, th m đ nh là m t ho t đ ng vô cùng c n thi t và có ý nghĩa r tệ ậ ẩ ị ộ ạ ộ ầ ế ấ

quan tr ng trong cho vay c a ngân hàng.ọ ủ

Đ c bi t cho vay ng n h n ch y u đ u t vào TSLĐ c a doanh nghi p, đó làặ ệ ắ ạ ủ ế ầ ư ủ ệ

nh ng tài s n có vòng quay l n trong năm và r t nh y c m v i s bi n đ ng trên thữ ả ớ ấ ạ ả ớ ự ế ộ ị

![Bài giảng Kế toán ngân hàng thương mại Đại học Thương mại [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/60021754451420.jpg)

![Bài giảng Quản trị rủi ro tài chính Học viện Ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/6181754451421.jpg)