Ch ng 1: Đ u t và t ng quan v CKươ ầ ư ổ ề

1. R i ro là gì? Phân lo i r i ro, cho ví d ? Ng i ta s d ng nh ng lo i công c nào đ đo l ng r i ro?ủ ạ ủ ụ ườ ử ụ ữ ạ ụ ể ườ ủ

Bình lu n nh ng r i ro này th tr ng VN?ậ ữ ủ ở ị ườ

2. Trình bày m i quan h gi a thu nh p và r i ro ?ố ệ ữ ậ ủ

3. Các ch th nào tham gia vào TTCK và ho t đ ng c a các ch th này trên ttck?ủ ể ạ ộ ủ ủ ể

Bình lu n ho t đ ng c a NHTM trên TTCK VN?ậ ạ ộ ủ

4. bình lu n v s tham gia c a nhà đ u t t ch c Vi t Nam hi n nay?ậ ề ự ủ ầ ư ổ ứ ở ệ ệ

5. Vai trò c a th tr ng ch ng khoán? ủ ị ườ ứ Bình lu n th tr ng ch ng khoán gi ng nh m t sòng b c?ậ ị ườ ứ ố ư ộ ạ

6. khái ni m n i dung ph ng pháp xác đ nh t l l i t c yêu c u c a nhà đ u t ? ệ ộ ươ ị ỷ ệ ợ ứ ầ ủ ầ ư Bình lu n v t l l iậ ề ỷ ệ ợ

t c yêu c u c a các nhà đ u t VN hi n nay?ứ ầ ủ ầ ư ở ệ

Ch ng II: Ch ng khoánươ ứ

7. Đ c tr ng c a CK? ặ ư ủ Bình lu n nh ng đ c tr ng c a ch ng khoán trên TTCK VN?ậ ữ ặ ư ủ ứ

8. Bình lu n v nh ng ch ng khoán đang đc giao d ch trên TTCK HN và TTCK HCM và th tr ng upomậ ề ữ ứ ị ị ườ ?

9. y u t nào nh h ng đ n giá c giá tr c a c phi u trái phi u? ế ố ả ưở ế ả ị ủ ổ ế ế bình lu n v nh ng y u t đó trênậ ề ữ ế ố

TTCK VN?

10. trình bày vai trò đ c đi m c a th tr ng trái phi u c phi u.ặ ể ủ ị ườ ế ổ ế

11. So sánh c phi u th ng – cp u đãiổ ế ườ ư

Ch ng III: C u trúc th tr ng ươ ấ ị ườ

12. khái ni m th tr ng s c p th c p, m i quan h gi a 2 th tr ng này? ệ ị ườ ơ ấ ứ ấ ố ệ ữ ị ườ Bình lu n m i quan h này trênậ ố ệ

th tr ng ch ng khoán vn?ị ườ ứ

13. phân bi t m c đích phát hành trái phi u c phi u v i doanh nghi pệ ụ ế ổ ế ớ ệ .

14. trình bày các ph ng th c phát hành trái phi u. ươ ứ ế bình lu n v các ph ng th c phát hành trái phi u cậ ề ươ ứ ế ổ

ph n, trái phi u doanh nghi p vi t namầ ế ệ ở ệ

15. trình bày các ph ng th c phát hành c phi u. ươ ứ ổ ế bình lu n công ty c ph n vn hi n nay v n ch a t n d ngậ ổ ầ ệ ẫ ư ậ ụ

đ c l i th phát hành c phi u?ượ ợ ế ổ ế

16. t i sao trong đ án phát tri n th tr ng ch ng khoán đ n 2010 nh n m nh v n đ tái c u trúc th tr ngạ ề ể ị ườ ứ ế ấ ạ ấ ề ấ ị ườ

ch ng khoánứ

Ch ng 5: s giao d ch ch ng khoán – OTCươ ở ị ứ

17. nh ng đ c tr ng c b n c a s giao d ch?ữ ặ ư ơ ả ủ ở ị

18. nh ng đ c tr ng c b n c a OTCữ ặ ư ơ ả ủ ? Bình lu n OTC là th tr ng c phi u công ngh , th tr ng cậ ị ườ ổ ế ệ ị ườ ổ

phi u doanh nghi p v a và nh , th tr ng c phi u tăng tr ng?ế ệ ừ ỏ ị ườ ổ ế ưở

19. trình bày các l nh c b n trong giao d ch và kinh doanh ch ng khoán. (khái ni m, đ c đi m, tr ng h pệ ơ ả ị ứ ệ ặ ể ườ ợ

áp d ng l nh)ụ ệ

20. ph ng th c xác đ nh giá ch ng khoán trên TTCK?ươ ứ ị ứ

1

21. nhà t o l p th tr ng: khái ni m vai trò ho t đ ng l i th và b t l i?ạ ậ ị ườ ệ ạ ộ ợ ế ấ ợ

22. so sánh th tr ng t p trung và phi t p trung? ị ườ ậ ậ Bình lu n v th c tr ng c a 2 th tr ng này trên thậ ề ự ạ ủ ị ườ ị

tr ng ch ng khoán vn ?ườ ứ

23. so sanh kh p l nh liên t c và kh p l nh đ nh kì cho ví d ?ớ ệ ụ ớ ệ ị ụ

24. niêm y t: đi u ki n niêm y t, th t c l i th và b t l i niêm y t?ế ề ệ ế ủ ụ ợ ế ấ ợ ế

Ch ng 6: Công ty ch ng khoánươ ứ

25. trình bày các nhi m v c b n v công ty ch ng khoán? ệ ụ ơ ả ề ứ Bình lu n v th c tr ng c a công ty ch ngậ ề ự ạ ủ ứ

khoánVN hiên nay?

26. bình lu n v ho t đ ng môi gi i c a công ty ch ng khoán vi t nam hi n nay?ậ ề ạ ộ ớ ủ ứ ệ ệ

27. bình lu n v ho t đ ng t doanh c a công ty ch ng khoán vi t nam hi n nay?ậ ề ạ ộ ự ủ ứ ệ ệ

28. bình lu n v b o lãnh phát hành c a công ty ch ng khoán vi t nam hi n nay?ậ ề ả ủ ứ ệ ệ

29. bình lu n v ho t đ ng t v n c a công ty ch ng khoán vi t nam hi n nay?ậ ề ạ ộ ư ấ ủ ứ ệ ệ

30. Các công ty ch ng khoán hi n nay v n ch a m n mà v i vi c t o l p t o l p th tr ng – bình lu nứ ệ ẫ ư ặ ớ ệ ạ ậ ạ ậ ị ườ ậ ?

Ch ng 7: h th ng thông tin ươ ệ ố

31. khi đ u t vào ch ng khoán nhà đ u t c n bi t thông tin gì? Thông tin đ y l y t ngu n nào? phân bi tầ ư ứ ầ ư ầ ế ấ ấ ừ ồ ệ

nhà đ u t theo tr ng phái phân tích c b n và phân tích kĩ thu t?ầ ư ườ ơ ả ậ

32. đánh giá c a b n v tính chính xác c a các ngu n thông tin Vi t nam?ủ ạ ề ủ ồ ở ệ

33. trình bày di n bi n giá trên s giao d ch thành ph hcm trong th i gian qua?ễ ế ở ị ố ờ

34. . trình bày di n bi n giá trên s giao d ch thành ph hà n i trong th i gian qua?ễ ế ở ị ố ộ ờ

35. nh n đ nh c a b n v s tăng tr ng ch ng khoán vi t nam trong th i gian t i?ậ ị ủ ạ ề ự ưở ứ ệ ờ ớ

36. trong d th o lu t kinh t v n đ nào đ c quan tâm nh t? t i sao? Ki n ngh c a b nự ả ậ ế ấ ề ượ ấ ạ ế ị ủ ạ

Câu 1: . R i ro là gì? Phân lo i r i ro, cho ví d ? Ng i ta s d ng nh ng lo i công c nào đ đoủ ạ ủ ụ ườ ử ụ ữ ạ ụ ể

l ng r i ro? Bình lu n nh ng r i ro này th tr ng VN?ườ ủ ậ ữ ủ ở ị ườ

R i ro là gìủ: Theo nghĩa chung nh t r i ro đ c xem là m t bi n c không ch c ch n là kh năng x y raấ ủ ượ ộ ế ố ắ ắ ả ả

nh ng bi n c không l ng tr c đ c. Trong tài chính r i ro đ c đ nh nghĩa là kh năng x y ra các bi nữ ế ố ườ ướ ượ ủ ượ ị ả ả ế

c không l ng tr c. Khi x y ra các bi n c s làm cho thu nh p th c t khác sai so v i thu nh p kỳ v ngố ườ ướ ả ế ố ẽ ậ ự ế ớ ậ ọ

hay thu nh p d tính.ậ ự

Phân lo i r i ro:ạ ủ - r i ro h th ngủ ệ ố - r i ro th tr ng : s bi n đ ng giá ch ng khoán do ph n ng c a nhàủ ị ườ ự ế ộ ứ ả ứ ủ

đ u tầ ư

- r i ro lãi su t: s b t n c a giá ch ng khoán do tác đ ng c a lãi su tủ ấ ự ấ ổ ủ ứ ộ ủ ấ

- r i ro s c mua: tác đ ng c a l m phátủ ứ ộ ủ ạ

- r i ro chính tr tác đ ng b i b t n chính tr ủ ị ộ ở ấ ổ ị

2

- r i ro phi h th ngủ ệ ố - r i ro kinh doanh : s bi n đ ng c a giá ch ng khoán do nh ng thayủ ự ế ộ ủ ứ ữ

đ i trong ho t đ ng kinh doanh c a doanh nghi pổ ạ ộ ủ ệ

- r i ro tài chính liên quan đ n s d ng đòn b y tài chính ủ ế ử ụ ẩ

- r i ro t giá liên quan đ n s thay đ i t giáủ ỷ ế ự ổ ỷ

- r i ro thanh kho n liên 67quan đ n đi u ki n giao d chủ ả ế ề ệ ị

Công c đ đo l ng r i ro ụ ể ườ ủ

Đo l ng r i ro b ng ph ng sai đ l ch chu n, h s bêtaườ ủ ẳ ươ ộ ệ ẩ ệ ố

Công th c tính c a ph ng sai và đ l ch chu n, h s beeta thì có trong sách phân tích c b n trang 148ứ ủ ươ ộ ệ ẩ ệ ố ở ơ ả

va trong giáo trình ch ng khoán trang 223 ứ

Bình lu n nh ng r i ro trên th tr ng Vi t Nam ậ ữ ủ ị ườ ệ

R i ro th tr ngủ ị ườ

T i các đ nh ch tài chính l n trên th gi i nh Anh, M . Th tr ng ch ng khoán đã t n t i c trăm năm, vìạ ị ế ớ ế ớ ư ỹ ị ườ ứ ồ ạ ả

th nhà đ u t đa ph n có ki n th c tài chính t t, s nhà đ u t nh l không nhi u mà ph n l n là các quế ầ ư ầ ế ứ ố ố ầ ư ỏ ẻ ề ầ ớ ỹ

đ u t , t ch c tài chính… vì th đ u t ch ng khoán có tính b y đàn không cao. TTCK Vi t Nam còn nonầ ư ổ ứ ế ầ ư ứ ầ ệ

tr , theo nh th ng kê thì có h n 80% nhà đ u t trên th tr ng là nhà đ u t nh l , ph n l n trong đó làẻ ư ố ơ ầ ư ị ườ ầ ư ỏ ẻ ầ ớ

nh ng "Free Rider"ữ

Nh ng free rider ch i ch ng khoán theo đám đông làm cho th tr ng lên xu ng th t th ng, m iữ ơ ứ ị ườ ố ấ ườ ọ

công c phân tích đ u không có hi u qu , d n đ n nhà đ u t có ki n th c vào th tr ng cũng không khácụ ề ệ ả ẫ ế ầ ư ế ứ ị ườ

gì 1 bác nông dân. Đi u này làm tăng r i ro không đáng có, mà r i ro càng cao thì càng d gây nh m l n v iề ủ ủ ễ ầ ẫ ớ

sòng b c.ạ

Nhìn l i th tr ng vài năm g n đây: ạ ị ườ ầ

+) Th tr ng ch ng khoán VN trong năm 2006 có m c tăng tr ng cao nh t khu v c châu Á Tháiị ườ ứ ứ ưở ấ ự

Bình D ng (145%), th m chí còn đ ng trên th tr ng ch ng khoán Th ng H i v i m c tăng tr ngươ ậ ứ ị ườ ứ ượ ả ớ ứ ưở

130%.

+) Đ u năm 2007 v n tăng 46%, cao nh t th gi i. (Đ nh đi m lên t i 1170,67 đi m)ầ ẫ ấ ế ớ ỉ ể ớ ể

+) N a cu i năm 2007 đ t nhiên lao d c không phanh, có nh ng lúc t t xu ng sát m c 200 đi m.ử ố ộ ố ữ ụ ố ố ể

Có nhi u nguyên nhân lý gi i đi u này, nh ng lý do chính đ c công nh n cho đ n nay chính là doề ả ề ư ượ ậ ế

nh h ng c a tâm lý b y đàn.ả ưở ủ ầ

R i ro lãi su tủ ấ

R i ro chính trủ ị

Vi t nam đ c đánh giá có r i ro chính tr th p do th ch chính tr n đính không có d u hi u chi n tranhệ ượ ủ ị ấ ể ế ị ổ ấ ệ ế

tôn giáo và s c t c. S n đ nh v chính tr là nhân t thúc đ y tăng tr ng kinh t Vi t nam trong th i gianắ ộ ự ổ ị ề ị ố ẩ ưở ế ệ ờ

qua

R i ro phi h th ngủ ệ ố

3

R i ro kinh doanh ủ

Câu 2 : M i quan h gi a thu nh p và r i ro ố ệ ữ ậ ủ

V đ th có trong slide c a cô ẽ ồ ị ủ

Câu 3. Các ch th nào tham gia vào TTCK và ho t đ ng c a các ch th này trên ttck?ủ ể ạ ộ ủ ủ ể

Bình lu n ho t đ ng c a NHTM trên TTCK VN?ậ ạ ộ ủ

Các t ch c và cá nhân tham gia th tr ng ch ng khoán có th đ c chia thành các nhóm sau: nhà phát hành,ổ ứ ị ườ ứ ể ượ

nhà đ u t và các t ch c có liên quan đ n ch ng khoán.ầ ư ổ ứ ế ứ

Nhà phát hành: Nhà phát hành là các t ch c th c hi n huy đ ng v n thông qua th tr ng ch ng khoán. Nhàổ ứ ự ệ ộ ố ị ườ ứ

phát hành là ng i cung c p các ch ng khoán - hàng hóa c a th tr ng ch ng khoán. C th : + Chính phườ ấ ứ ủ ị ườ ứ ụ ể ủ

và chính quy n đ a ph ng là nhà phát hành các trái phi u Chính ph và trái phi u đ a ph ng. + Công ty làề ị ươ ế ủ ế ị ươ

nhà phát hành các c phi u và trái phi u công ty. + Các t ch c tài chính là nhà phát hành các công c tàiổ ế ế ổ ứ ụ

chính nh các trái phi u, ch ng ch th h ng... ph c v cho ho t đ ng c a h .ư ế ứ ỉ ụ ưở ụ ụ ạ ộ ủ ọ

Nhà đ u t : Nhà đ u t là nh ng ng i th c s mua và bán ch ng khoán trên th tr ng ch ng khoán, baoầ ư ầ ư ữ ườ ự ự ứ ị ườ ứ

g m: + Các nhà đ u t cá nhân. + Các nhà đ u t có t ch c.ồ ầ ư ầ ư ổ ứ

Các t ch c kinh doanh trên th tr ng ch ng khoán: + Công ty ch ng khoán. + Qu đ u t ch ng khoán. +ổ ứ ị ườ ứ ứ ỹ ầ ư ứ

Các trung gian tài chính.

Các t ch c có liên quan đ n th tr ng ch ng khoán: + C quan qu n lý Nhà n c. + Trung tâm/S giaoổ ứ ế ị ườ ứ ơ ả ướ ở

d ch ch ng khoán. + Hi p h i các nhà kinh doanh ch ng khoán. + T ch c l u ký và thanh toán bù tr ch ngị ứ ệ ộ ứ ổ ứ ư ừ ứ

khoán. + Công ty d ch v máy tính ch ng khoán. + Các t ch c tài tr ch ng khoán. + Công ty đánh giá h sị ụ ứ ổ ứ ợ ứ ệ ố

tín nhi m...ệ

Bình lu n ho t đ ng c a ngân hàng TM trênậ ạ ộ ủ TTCK

1. S tham gia c a ngân hàng th ng m i trên th tr ng ch ng khoán Vi t Namự ủ ươ ạ ị ườ ứ ệ

T i Vi t Nam vi c tham gia th tr ng ch ng khoán c a các đ nh ch tài chính trung gian còn kháạ ệ ệ ị ườ ứ ủ ị ế

khiêm t n đ c bi t là ngân hàng th ng m i. Ho t đ ng c a các ngân hàng th ng m i trên th tr ngố ặ ệ ươ ạ ạ ộ ủ ươ ạ ị ườ

ch ng khoán ch y u do các công ty con tr c thu c ti n hành. Công ty ch ng khoán c a các ngân hàngứ ủ ế ự ộ ế ứ ủ

4

th ng m i có th ho t đ ng v i các nghi p v chính nh : môi gi i ch ng khoán, b o lãnh phát hành, tươ ạ ể ạ ộ ớ ệ ụ ư ớ ứ ả ự

doanh….

Hi n nay Vi t Nam có kho ng 105 công ty ch ng khoán đ c phép ho t đ ng trong đó bao g m có 13ệ ệ ả ứ ượ ạ ộ ồ

công ty thu c ngân hàng ộ

a. Nghi p v t doanh ch ng khoán:ệ ụ ự ứ

Đ i t ng t doanh th ng t p trung vào trái phi u và c phi u niêm y t. . ố ượ ự ườ ậ ế ổ ế ế Công ty ch ng khoán t doanhứ ự

nhi u c phi u là công ty ch ng khoán ACB. Nh ng công ty ch ng khoán t doanh nhi u trái phi u là côngề ổ ế ứ ữ ứ ự ề ế

ty ch ng khoán Ngân hàng NN&PTNT, công ty ch ng khoán Ngân hàng ngo i th ng, công ty ch ng khoánứ ứ ạ ươ ứ

Ngân hàng công th ng, công ty ch ng khoán ngân hàng ĐT&PT. S gia tăng v giá tr trái phi u t doanhươ ứ ự ề ị ế ự

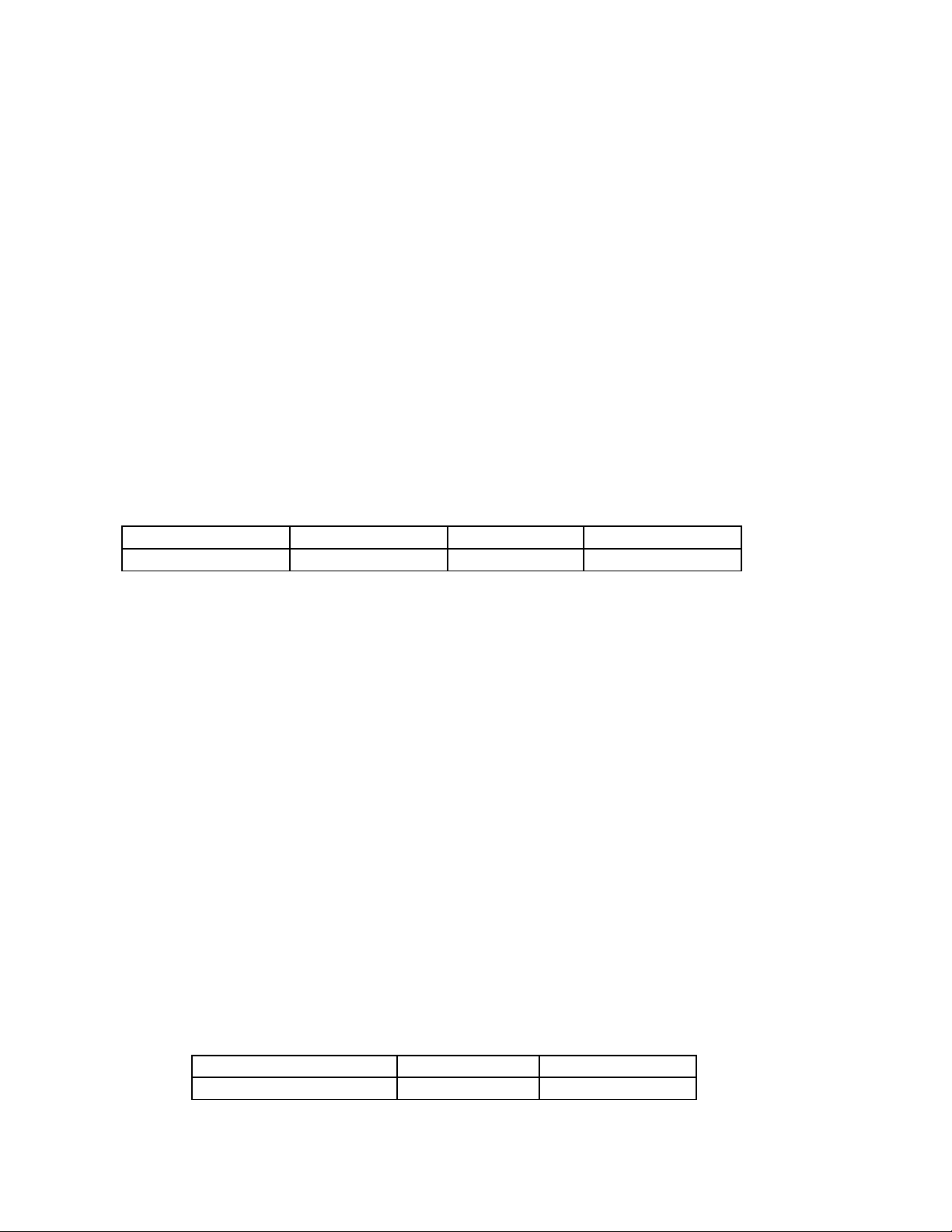

trong th i gian g n đây đã góp ph n kích ho t th tr ng th c p v trái phi u.ờ ầ ầ ạ ị ườ ứ ấ ề ế C th nh ho t đ ng kinhụ ể ư ạ ộ

doanh ch ng khoán c a công ty ch ng khoán ngân hàng đ u t và phát tri n (BSC) trong các năm g n đây cóứ ủ ứ ầ ư ể ầ

nhi u kh i s c. Doanh thu t ho t đ ng kinh doanh ch ng khoán và lãi đ u t qua các năm 2006 đ n 2009ề ở ắ ừ ạ ộ ứ ầ ư ế

nh sau: Đv: tri u đ ngư ệ ồ

2006 2007 2008 2009

200 716 327 854 556 405 619 752

b.Nghi p v t v n tài chính và đ u t ch ng khoán:ệ ụ ư ấ ầ ư ứ

C 105 công ty ch ng khoán trong đó có 13 công ty ch ng khoán thu c ngân hàng th ng m i hi nả ứ ứ ộ ươ ạ ệ

nay đ u đ c c p phép th c hi n nghi p v này. Nh ng ngày đ u th tr ng m i đi vào ho t đ ng các côngề ượ ấ ự ệ ệ ụ ữ ầ ị ườ ớ ạ ộ

ty ch ng khoán cũng là nh ng ch th góp ph n tuyên truy n, ph bi n ki n th c v ch ng khoán và thứ ữ ủ ể ầ ề ổ ế ế ứ ề ứ ị

tr ng ch ng khoán cho công chúng đ u t . Đ n nay ngoài vi c t v n đ u t tr c ti p cho khách hàng,ườ ứ ầ ư ế ệ ư ấ ầ ư ự ế

cung c p mi n phí các báo cáo giao d ch đ nh kỳ có phân tích, các công ty ch ng khoán đã m r ng hình th cấ ễ ị ị ứ ở ộ ứ

t v n có t ch c chuyên môn sâu h n nh : t v n phát hành cho m t s công ty niêm y t trên TTGDCK cóư ấ ổ ứ ơ ư ư ấ ộ ố ế

ý đ nh phát hành thêm, t v n tái c u trúc tài chính, t v n d án cho c doanh nghi p trong và ngoài n c.ị ư ấ ấ ư ấ ự ả ệ ướ

Đ c bi t các công ty ch ng khoán đã tích c c tham gia m nh m vào ti n trình c ph n hóa b ng vi c tặ ệ ứ ự ạ ẽ ế ổ ầ ằ ệ ư

v n c ph n hóa, đ nh giá doanh nghi p, t ch c bán đ u giá c phi u công ty cho công ty c ph n. Nh đó,ấ ổ ầ ị ệ ổ ứ ấ ổ ế ổ ầ ờ

doanh thu c a các ngân hàng th ng m i t ho t đ ng t v n cũng tăng lên đáng k qua các năm tuy nhiênủ ươ ạ ừ ạ ộ ư ấ ể

ho t đ ng này không đem l i ngu n doanh thu chính cho các ngân hàng th ng m i.ạ ộ ạ ồ ươ ạ

Ví d : Doanh thu v ho t đ ng t v n ch ng khoán c a công ty BSC: vndụ ề ạ ộ ư ấ ứ ủ

2008 2009

Doanh thu 1.463.952.350 8.688.152.010

c. Nghi p v b o lãnh và phát hành ch ng khoánệ ụ ả ứ :

5

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)