ỨNG DỤNG CÔNG NGHỆ CHUỖI KHỐI TRONG LĨNH VỰC TÀI CHÍNH VÀ NGÂN HÀNG

ThS. Lê Thông Tiến1, ThS. Võ Thị Thúy Kiều2

Tóm tắt: Mục đích chính của nghiên cứu là nhằm tổng hợp những ứng dụng công nghệ chuỗi khối (Blockchain) trong lĩnh vực tài chính - ngân hàng hiện

nay ở các nước trên thế giới. Những dữ liệu trình bày trong nghiên cứu được thu thập từ những công trình nghiên cứu của các tạp chí uy tín. Nghiên cứu

sử dụng kết hợp phương pháp nghiên cứu định tính, bao gồm việc tổng hợp, so sánh để làm sáng tỏ những khái niệm cơ bản, nguyên lý hoạt động và khả

năng ứng dụng của công nghệ chuỗi khối trong lĩnh vực tài chính – ngân hàng. Những ứng dụng hiện nay của công nghệ chuỗi khối trong lĩnh vực tài

chính – ngân hàng sẽ được lược khảo, thảo luận trong nội dung chính của nghiên cứu như: Huy động vốn cộng đồng bằng hợp đồng thông minh (Equity

Crowdfunding by Smart Contract); Chuyển tiền xuyên biên giới (Cross-Border Remittance); Dịch vụ thanh toán phân tán (Decentralized Payment Service);

Tín dụng mạng ngang hàng (Peer to Peer Lending); Tài chính chuỗi cung ứng (Supply Chain Finance). Sự đổi mới của ứng dụng chuỗi khối sẽ được so sánh

với những hoạt động truyền thống tương ứng để làm rõ khả năng ứng dụng sâu rộng và tiềm năng phát triển thương mại của các dịch vụ liên quan. Kết

quả nghiên cứu sẽ cung cấp những cái nhìn toàn cảnh về tương lai và môi trường ứng dụng công nghệ chuỗi khối tại Việt Nam.

Từ khóa: Chuỗi khối, Dịch vụ thanh toán phân tán, Hợp đồng thông minh, Tài chính chuỗi cung ứng, Tín dụng mạng ngang hàng

Abstract: The main purpose of the research is to synthesize the current applications of blockchain technology in the field of finance and banking in countries

around the world. The data, which were presented in this work, were collected from prestigious journals. This research employs qualitative research

methodologies, including synthesis and comparison to clarify the basic concepts, operating principles and applicability of blockchain technology in the

financial sector. Current applications of blockchain technology in the field of finance and banking, such as Equity Crowdfunding by Smart Contract; Cross-

Border Remittance; Decentralized Payment Service; Peer to Peer lending (P2P); Supply Chain Finance (SCF) will be briefly reviewed and discussed in the main

content of the study. Blockchain innovation will be compared with corresponding traditional financial models to clarify the far-reaching applicability and

commercial potential of related services. The research results will provide panoramic views of the future and environment of blockchain technology in Vietnam.

Keywords: Blockchain, Decentralized Payment Service, P2P, Smart Contract, Supply Chain Finance

1. GIỚI THIỆU

Sự lạc hậu của các dịch vụ tài chính ảnh hưởng tới sự phát triển của thị trường tài chính hiện đại.

Trong thời đại khoa học công nghệ là yếu tố hàng đầu, công nghệ tài chính (Fintech) trở thành nguồn

sức mạnh quan trọng thúc đẩy quá trình chuyển đổi tổng thể giữa các thế hệ của ngành tài chính.

Sự bao trùm của các dịch vụ tài chính ở các quốc gia đang phát triển còn kém. Các quốc gia

đang phát triển cần nhiều hơn về công nghệ tài chính để thúc đẩy sự phát triển của ngành tài chính

(Wang và cộng sự, 2020). Tại Việt Nam, rất nhiều người không có tài khoản ngân hàng và hạn chế

trong việc tiếp cận các dịch vụ tài chính truyền thống và phụ thuộc nhiều vào hoạt động tín dụng

phi chính thức (Uyen & Ha, 2017). Kết quả phân tích dữ liệu của Uyen & Ha (2017) cho thấy

gần 90% số người được hỏi đã cho vay hoặc đi vay trực tiếp mà không qua trung gian tài chính

như ngân hàng. Hơn 70% được phát hiện là những người chưa bao giờ vay tiền từ bất kỳ người

lạ nào. Nhờ tiềm năng to lớn, tài chính tiêu dùng của Việt Nam cho đến nay đã thu hút nhiều nhà

đầu tư nước ngoài và công nghệ tài chính cũng góp phần tạo nên mô hình kinh doanh đột phá cho

1 Khoa Tài chính Kế toán, Trường Đại học Sài Gòn, Email: lttien@sgu.edu.vn. Điện thoại: 0366 394 336

2 Viện Nghiên cứu Khoa học Và Công nghệ Ngân Hàng, Tác giả liên hệ. Email: lttien@sgu.edu.vn.

916 KỶ YẾU HỘI THẢO QUỐC TẾ HOÀN THIỆN HỆ SINH THÁI PHÁT TRIỂN FINTECH TẠI VIỆT NAM

các công ty tài chính. Những điều này không thể tách rời khỏi việc thúc đẩy công nghệ chuỗi khối

(blockchain), một sự đổi mới tài chính tạo ra các mô hình, quy trình và sản phẩm kinh doanh mới.

Công nghệ chuỗi khối là động lực mạnh mẽ cho sự phát triển của công nghệ tài chính. Tiềm

năng của công nghệ chuỗi khối là vô cùng rộng lớn. Rất nhiều những công nghệ hữu ích vẫn đang

được tiếp tục tìm hiểu và mở rộng (Wang và cộng sự, 2020). Cấu trúc phân tán và cơ chế đồng

thuận của công nghệ chuỗi khối cung cấp giải pháp và lộ trình mới để tối ưu hóa các vấn đề cần

giải quyết liên quan trong lĩnh vực tài chính – ngân hàng truyền thống.

Một thách thức lớn cần vượt qua trong việc phát triển thị trường tài chính trong mô hình tài

chính truyền thống là rào cản chi phí. Chi phí cung cấp các dịch vụ tài chính cho các khoản vay nhỏ

và dịch vụ chuyển tiền nhỏ cho các nhóm khách hàng yếu thế của các tổ chức tài chính là tương đối

cao. Các tổ chức tín dụng phải hiện thực hóa tính kinh tế theo quy mô, giảm chi phí và nâng cao

hiệu quả. Điều này giúp thiết lập một hệ thống cơ sở hạ tầng đủ lớn để giảm chi phí giao dịch, mở

rộng phạm vi dịch vụ tài chính và cải thiện tính minh bạch của dịch vụ tài chính. Việc xem xét hồ

sơ tín dụng của doanh nghiệp nhỏ và siêu nhỏ, cũng như những cá nhân có thu nhập không ổn định

tốn thời gian và nhân lực khiến các tổ chức tín dụng ngại dấn thân vào các cuộc chơi kinh tế nhiều

rủi ro (Le và cộng sự, 2019). Hợp đồng thông minh (Smart Contract) là một ứng dụng của công

nghệ chuỗi khối, kế thừa các thuộc tính của chuỗi khối cơ bản. Không giống như các hợp đồng

giấy truyền thống dựa vào người trung gian và bên thứ ba để thực hiện, hợp đồng thông minh tự

động hóa các thủ tục hợp đồng, giảm thiểu tương tác giữa các bên và góp phần giảm chi phí hành

chính so với mô hình tài chính truyền thống (Wang và cộng sự, 2020).

Việc tìm ra và khai thác hết tất cả ứng dụng của công nghệ chuỗi khối là một chuỗi các công

việc lâu dài trong tương lai. Nghiên cứu này nỗ lực khái quát một vài ứng dụng công nghệ chuỗi

khối phổ biến trên thế giới hiện nay, bao gồm huy động vốn cộng đồng, chuyển tiền xuyên biên

giới, dịch vụ thanh toán phân tán, dịch vụ cho vay ngang hàng và tài chính chuỗi cung ứng. Thông

qua đó, đưa ra những nhận định khách quan và gợi mở về xu hướng ứng dụng của công nghệ chuỗi

khối trong lĩnh vực tài chính – ngân hàng tại Việt Nam trong tương lai.

Nội dung tiếp theo của nghiên cứu sẽ trình bày về những khái niệm và nguyên lý hoạt động

của công nghệ chuỗi khối. Phần 3 sẽ chi tiết hóa phương pháp nghiên cứu được sử dụng. Kết quả

nghiên cứu sẽ được thảo luận tập trung ở phần 4. Cuối cùng, phần 5 sẽ tổng hợp lại kết quả nghiên

cứu và đề xuất hướng phát triển nghiên cứu tiếp theo.

2. TỔNG QUAN VỀ CÔNG NGHỆ CHUỖI KHỐI

2.1. Khái niệm cơ bản về công nghệ chuỗi khối

Công nghệ chuỗi khối (Blockchain) là ứng dụng thực tế của khung sổ cái phân tán và có thể

được mô tả như một cơ sở dữ liệu cập nhật liên tục, trong đó tất cả các giao dịch được ghi lại và

lưu trữ phi tập trung (Pinna & Ruttenberg, 2016). Sổ cái phân tán là một bản ghi kỹ thuật số hoặc

cơ sở dữ liệu được đồng bộ hóa và chia sẻ trên một mạng lưới các trang thông tin điện tử. Quan

trọng nhất, việc phân phối sổ cái hoàn toàn được phân cấp và xây dựng trong một kiểu tương tự

như một mạng ngang hàng. Mô hình ban đầu đầu tiên của công nghệ chuỗi khối được thiết kế bởi

nhà khoa học máy tính người Nhật Bản Satoshi Nakamoto.

Về cơ bản mỗi khối chứa những thông tin chính về Dữ liệu (Data), Mã băm (Hash), Mã băm

đối chiếu (Hash of previous block). Dữ liệu trong mỗi khối phụ thuộc vào loại công nghệ chuỗi

khối. Mỗi khối có một mã băm để nhận dạng một khối và các dữ liệu trong đó. Mã băm là duy nhất,

917

PHẦN 3: KHAI THÁC TIỀM NĂNG VÀ KHƠI THÔNG ĐỘNG LỰC PHÁT TRIỂN CỦA FINTECH TẠI VIỆT NAM

bất kỳ sự thay đổi nào trong khối thì mã băm cũng sẽ thay đổi. Mã băm đối chiếu giúp kết nối các

khối lại với nhau và tạo thành một chuỗi liên kết.

Hình 1. Thông tin cơ bản về khối Blockchain

Nguồn: Tổng hợp bởi nhóm tác giả.

Khi một giao dịch được bắt đầu, nó sẽ được phát trên mạng tới tất cả các nút (nodes), hay là

các máy tính đang tham gia, và xác nhận việc chấp nhận khối bằng cách sử dụng hàm băm của nó

làm đầu vào để tạo khối tiếp theo. Một hàm băm mật mã đại diện cho quá trình mà các máy tính

tham gia vào quá trình thực hiện xem xét tính toán trên mỗi khối dữ liệu, gồm xác minh và đánh

dấu thời gian giao dịch. Các bản ghi trong khối được đánh dấu thời gian được hiển thị theo cách

tuần tự trong một chuỗi (Deloitte, 2016)

2.2. Nguyên lý hoạt động của công nghệ chuỗi khối

2.2.1. Thuật toán mã hoá không đối xứng

Trên thực tế, công nghệ chuỗi khối luôn được duy trì bởi các máy tính trong mạng ngang hàng

được kết nối với nhau. Trong hệ thống ngân hàng, bạn chỉ biết các giao dịch của bạn và số dư tài

khoản của bạn. Nhưng trong hệ thống công nghệ chuỗi khối, bạn có thể thấy tất cả các giao dịch

của mọi người. Các khối thông tin được bảo vệ bằng một phương pháp mã hóa đặc biệt sử dụng

một cặp khóa bảo mật duy nhất: khóa cá nhân và khóa công khai.

Khi bạn mã hóa một yêu cầu giao dịch bằng Khóa cá nhân của mình, bạn sẽ tạo một chữ ký

điện tử được các máy tính trên mạng chuỗi khối sử dụng để xác nhận người gửi và tính xác thực

của các giao dịch.

Diffie – Hellman (1976) đã phát minh ra một thuật toán mã hóa, thiết lập một cặp khóa trong

đó một chìa được sử dụng để mở khóa cá nhân và một chìa được sử dụng để mở khóa công khai.

Loại thuật toán mã hóa này được gọi là thuật toán mã hóa không đối xứng.

Hình 2. Quá trình mã hóa khóa công khai ẩn dự liệu khỏi các thiết bị đánh chặn

Nguồn: World Bank (2019).

918 KỶ YẾU HỘI THẢO QUỐC TẾ HOÀN THIỆN HỆ SINH THÁI PHÁT TRIỂN FINTECH TẠI VIỆT NAM

Quy trình hoạt động cụ thể của thuật toán trong mạng chuỗi khối được mô tả cho sự giao dịch

giữa A và B như sau. Tạo một cặp khóa là khoá công khai và khoá riêng tư thông qua một phương

pháp toán học cụ thể và khóa công khai được phát đi, trong khi Khóa cá nhân thì giữ bí mật. Nếu

B muốn gửi thông tin đã được mã hóa cho A, B cần lấy khóa công khai để mã hóa thông tin bằng

khóa công khai và trả lại khóa công khai cho A. Sau khi nhận, A sử dụng khóa riêng của mình để

giải mã khóa công khai được trả lại để lấy thông tin được mã hóa. Trong quá trình này, vì khóa cá

nhân của A hoàn toàn được bảo mật, ngay cả khi khóa công khai bị bên thứ ba đánh cắp trong quá

trình chuyển khóa, nên thông tin được mã hóa vẫn an toàn.

2.2.2. Hệ thống mạng ngang hàng (P2P Network)

Hệ thống mạng ngang hàng truyền thông tin qua các nút (nodes), hay các máy tính, mà không

cần một máy chủ trung tâm. Các nút không chỉ đóng vai trò là máy khách để lấy thông tin từ mạng

chuỗi khối mà còn là máy chủ để cung cấp dữ liệu. Tất cả các máy tính trong mạng ngang hàng

được kết nối với nhau và bất kỳ máy tính nào đều có thể xuất bản thông tin dữ liệu được truyền tới

mọi máy tính khác (Parameswaran và cộng sự, 2001).

2.2.3. Cơ chế đồng thuận

Cơ chế đồng thuận có thể được hiểu là cách mà mọi quản trị viên của hệ thống chuỗi khối có

thể đồng ý rằng một giao dịch diễn ra trong hệ thống, và quản trị viên sẽ có trách nhiệm xác nhận

rằng không có bất kỳ sự thay đổi, hay giả mạo nào xảy ra cả.

Thuật toán bằng chứng công việc (Proof of Work – PoW): Cơ chế của PoW là làm chậm lại

quá trình hình thành những khối Block mới. Với cơ chế PoW, việc giả mạo dường như là không

thể, vì khi thay đổi dữ liệu của một khối, người can thiệp giả mạo sẽ phải tính toán lại toàn bộ bằng

chứng công việc của những khối tiếp theo. Chúng ta có thể hình dung rằng thời gian sẽ nhiều như

thế nào nếu hàng trăm, hàng nghìn khối phải được tính toán lại.

Thuật toán bằng chứng cổ phần (Proof of Stake – PoS): người tạo ra khối mới sẽ được lựa

chọn một cách ngẫu nhiên, dựa trên giá trị cổ phần họ có. Người này có trách nhiệm xác nhận tính

hợp lệ của các khối mới. Để trở thành một người xác nhận, thì người này phải đặt cọc một khoản

tiền nhất định. Khi xác nhận được một khối thành công, người xác nhận sẽ nhận được phần thưởng

là khoản tiền phí liên quan của các giao dịch tương ứng trong khối đó. Nếu người này không muốn

tiếp tục làm người xác nhận, sau một khoảng thời gian nhất định để xác thực người này không thực

hiện bất kỳ một xác nhận giả mạo nào, thì cổ phẩn và tiền kiếm được sẽ được hoàn lại.

3. PHƯƠNG PHÁP NGHIÊN CỨU

Bài viết sử dụng phương pháp nghiên cứu định tính, bao gồm việc tổng hợp, so sánh để làm

sáng tỏ những khái niệm cơ bản, nguyên lý hoạt động và khả năng ứng dụng của công nghệ chuỗi

khối trong lĩnh vực tài chính – ngân hàng. Thông qua đó, bài viết nỗ lực trong việc phác thảo bức

tranh toàn cảnh về ứng dụng công nghệ chuỗi khối trong lĩnh vực tài chính – ngân hàng trên thế

giới và định hướng về xu hướng phát triển tại Việt Nam.

Những dữ liệu trình bày trong nghiên cứu được thu thập từ những công trình nghiên cứu của

các tạp chí uy tín về những chủ đề liên quan đến công nghệ chuỗi khối. Từng ứng dụng công nghệ

chuỗi khối trong lĩnh vực tài chính – ngân hàng sẽ lần lượt được tìm hiểu chi tiết như Huy động

vốn cộng đồng bằng hợp đồng thông minh; Chuyển tiền xuyên biên giới; Dịch vụ thanh toán phân

919

PHẦN 3: KHAI THÁC TIỀM NĂNG VÀ KHƠI THÔNG ĐỘNG LỰC PHÁT TRIỂN CỦA FINTECH TẠI VIỆT NAM

tán; Tín dụng mạng ngang hàng; và Tài chính chuỗi cung ứng.

Bên cạnh đó, bài viết cũng lược khảo những hoạt động truyền thống tương ứng nhằm cho thấy

lỗ hỏng vận hành và tiềm năng phát triển những ứng dụng công nghệ chuỗi khối đó trong tương lai.

4. KẾT QUẢ VÀ THẢO LUẬN

4.1. Huy động vốn cộng đồng bằng hợp đồng thông minh (Equity Crowdfunding by Smart Contract)

Belleflamme và cộng sự (2014) định nghĩa huy động vốn từ cộng đồng (Equity Crowdfunding)

là một phương thức gọi vốn mở, chủ yếu thông qua hệ thống mạng toàn cầu, để cung cấp nguồn

vốn dưới hình thức quyên góp hoặc đổi lấy phần thưởng (reward) hoặc quyền biểu quyết (voting

rights) để hỗ trợ cho các dự án cụ thể, thường là các dự án giải quyết các vấn đề xã hội và có ích

cho cộng đồng. Nhìn chung, 60% trong số tất cả các cuộc gọi huy động vốn từ cộng đồng đều

không nhận được đủ nguồn tài trợ. Một trong những lý do khiến tỷ lệ thất bại cao là do phải có đủ

số lượng nhà tài trợ hỗ trợ cho cùng một dự án để dự án đạt đến một ngưỡng nhất định để dự án có

thể được hiện thực hóa (Kuppuswamy & Bayus, 2017).

Nguồn: Wang và cộng sự (2020)

Hình 3. Huy động vốn cộng đồng truyền thống

Phương pháp huy động vốn cộng đồng truyền thống sẽ yêu cầu bên thứ ba, tổ chức phi lợi

nhuận hoặc cơ quan chính phủ, tham gia vào quá trình huy động vốn cộng đồng nhằm đánh giá

chất lượng của dự án để làm giảm sự bất cân xứng về thông tin giữa người sáng lập và các nhà

tài trợ tiềm năng, đồng thời tạo điều kiện thuận lợi cho việc phối hợp vượt quá ngưỡng tài trợ

(Courtney và cộng sự, 2017). Do đó, hiệu quả đánh giá của bên thứ ba có ảnh hưởng đến môi

trường huy động vốn từ cộng đồng (Moss và cộng sự, 2015).

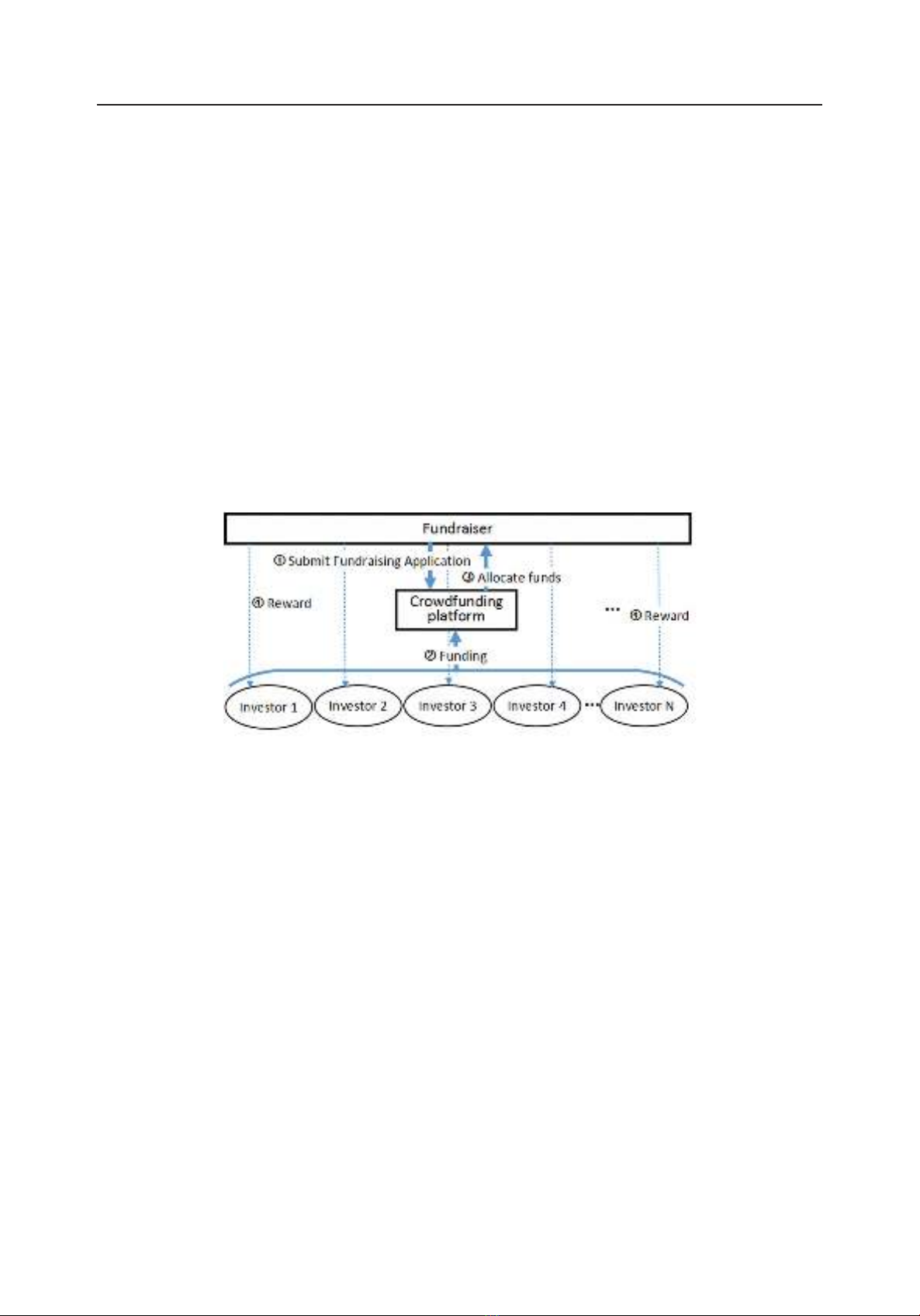

Cách thức huy động vốn cộng đồng dựa trên công nghệ chuỗi khối chủ yếu hỗ trợ cho các

công ty khởi nghiệp tạo tiền điện tử của họ để gây quỹ và phân phối vốn điện tử cho các nhà đầu tư

(Ivashchenko và cộng sự, 2018). Các loại tiền kỹ thuật số này đóng vai trò là bằng chứng (Proof-

of-Work) để hỗ trợ vốn cho các doanh nghiệp hay cá nhân khởi nghiệp. Khi người gây quỹ bắt đầu

huy động vốn cộng đồng để thực hiện dự án, người đó cũng có thể trở thành người đầu tư và kiếm

vốn cổ phần bằng tiền điện tử. Hợp đồng thông minh sẽ tự thiết lập dự án huy động vốn cộng đồng.

Nếu dự án huy động vốn cộng đồng không đạt được mục tiêu đã định trước, tiền có thể tự động

được trả lại cho người đầu tư mà không cần sự hỗ trợ của bên thứ ba.