4/17/2014

1

Bài giảng 5

Nền tảng tư duy

cho phân tích chính sách

trong kinh tế học vĩ mô

James Riedel

“Đạo” (道 ) trong kinh tế học

Một số nguyên lý cơ bản:

1. Phân tích chính sách công về các vấn đề kinh tế nhất thiết phải dựa vào

lý thuyết kinh tế. Lý thuyết cung cấp nền tảng lý luận cho phân tích

chính sách. Không có chuyện phân tích chính sách không dựa trên lý

thuyết, ngay cả khi lý thuyết tiềm ẩn không được nêu rõ. Nói một cách

khác là “dữ kiện sẽ không thật nếu không có lý thuyết”.

2. Về câu hỏi cách làm lý thuyết kinh tế thì các nhà kinh tế khá thống nhất.

Còn câu hỏi những giả định phù hợp đằng sau lý thuyết kinh tế thì có

nhiều tranh luận và bất đồng, do đó các nhà kinh tế thường không đồng

ý với nhau về các vấn đề chính sách công.

3. Khi các nhà kinh tế bất đồng về chính sách công, ta thường phải tìm

hiểu ngược lại những giả định đằng sau để tìm ra nguồn gốc bất đồng

của họ. Sau đó đánh giá tính xác thực tương đối của những giả định

liên quan này và rút ra kết luận về quan điểm nào là thuyết phục hơn.

4/17/2014

2

“Đạo” (道 ) trong kinh tế học

Các nhà kinh tế làm lý thuyết như thế nào (4 bước) :

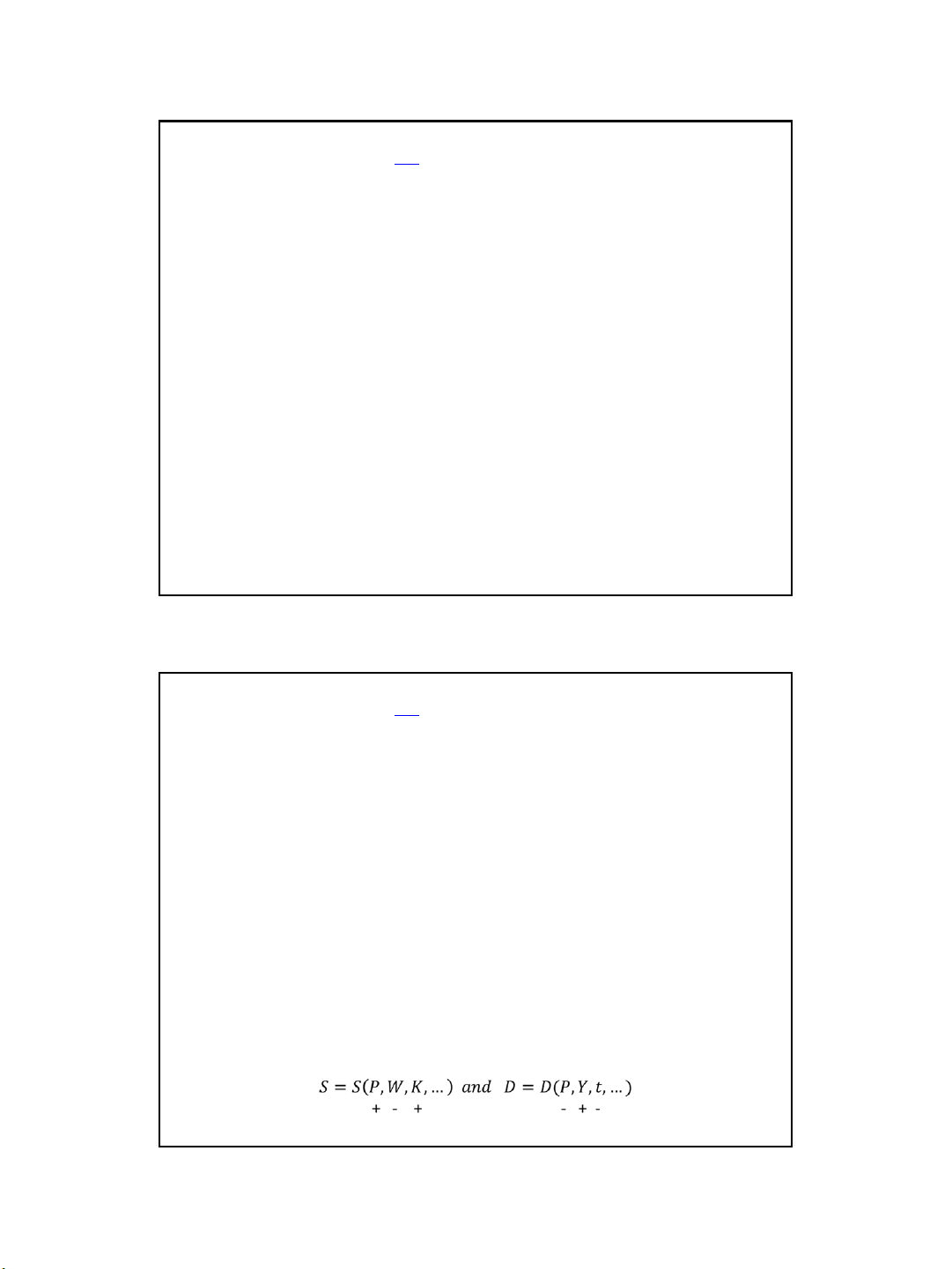

Bước 1: xác lập điều kiện cân bằng

• Trong trường hợp một thị trường giản đơn, đây chính là điều kiện

tiên khởi cung (S) = cầu (D)

• Hậu suy, cung bằng cầu theo định nghĩa – nên bất kỳ điều gì

được cung ứng đều phải có cầu, nếu không sẽ không có cung.

• Tuy nhiên, cân bằng đòi hỏi cung = cầu tiên khởi (trước khi có dữ

kiện) – hay mức cung mong muốn bằng mức cầu mong muốn.

•Khi điều kiện này được thỏa thì thị trường ở trạng thái cân bằng

“Đạo” (道 ) trong kinh tế học

Các nhà kinh tế làm lý thuyết như thế nào (4 bước) :

Bước 2: lý thuyết hóa hành vi của cung và cầu

• Thường có thể giả thiết rằng lượng cung (S) hàng hóa phụ thuộc

đồng biến vào mức giá của hàng hóa đó (P), nghịch biến với biến

phí sản xuất (hay tiền lương = W), đồng biến với năng lực ngành

(K) và các yếu tố quyết định cung khác.

• Mặt khác, lượng cầu (D) được giả định nghịch biến với giá (P),

đồng biến với mức thu nhập của người tiêu dùng (Y), nghịch biến

với thuế (t) được áp dụng và v.v.

• Cách ký hiệu chuẩn khi thể hiện về mặt đại số lý thuyết cung cầu

là:

4/17/2014

3

“Đạo” (道 ) trong kinh tế học

Các nhà kinh tế làm lý thuyết như thế nào (4 bước) :

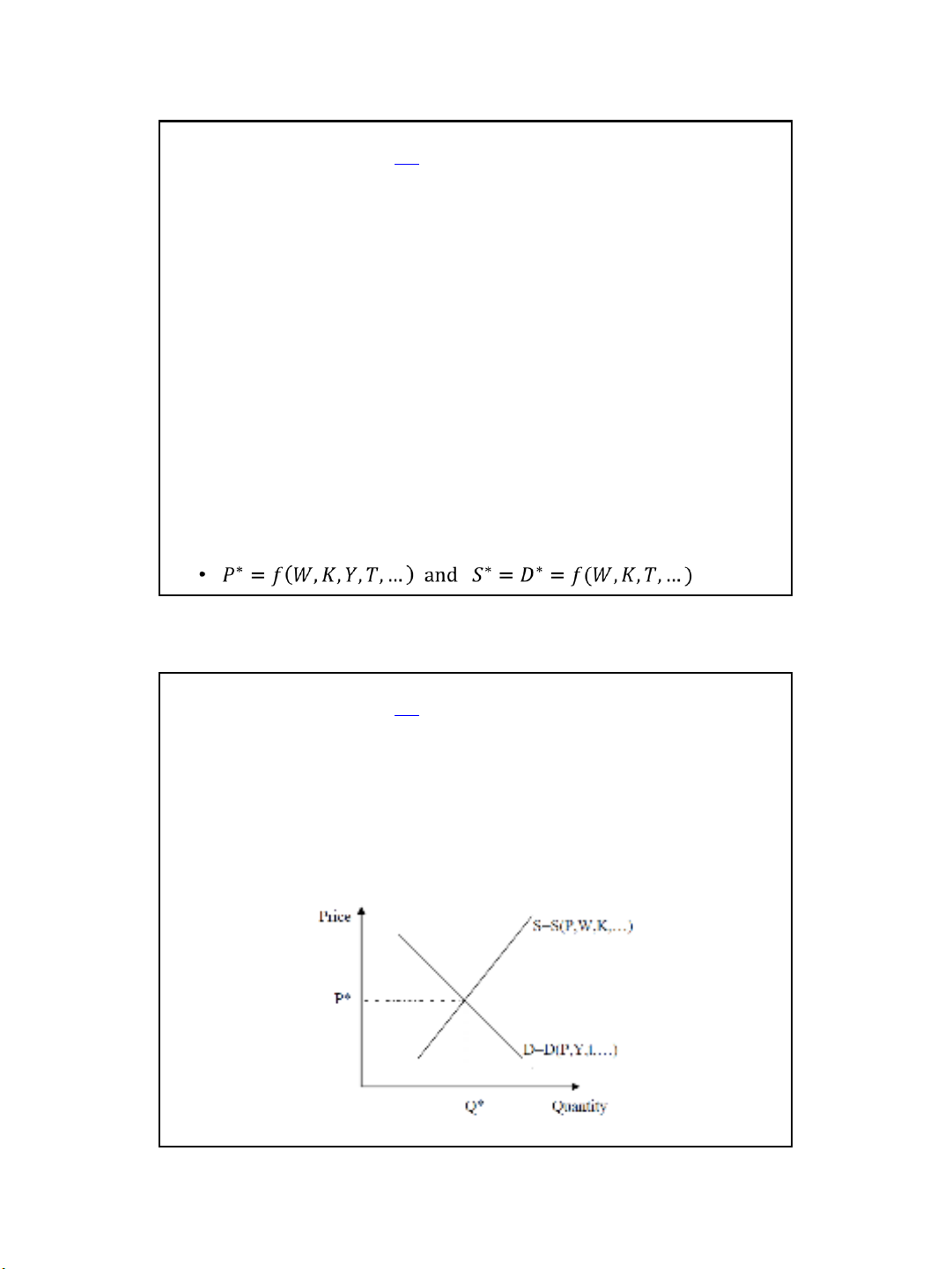

Bước 3: Chọn các biến số nội sinh và ngoại sinh

• Trong nền kinh tế thị trường tự do, giả định thường là giá và lượng

cung cầu là nội sinh, còn những biến số khác là ngoại sinh (hay

được quyết định bên ngoài thị trường)

Bước 4: Tìm giá trị cân bằng của các biến nội sinh theo các biến

ngoại sinh

• Cho S(P, W, K, …) = D(P, Y, t, …) và tìm cân bằng P(P*), sau đó thế

P* vào S(…) và D(…) và tìm lượng cân bằng (S*= D*)

Các nhà kinh tế làm lý thuyết như thế nào (4 bước) :

Minh họa bằng đồ thị

• Ta có thể phân tích tác động của những thay đổi trong

các biến số ngoại sinh lên giá và lượng dưới dạng số

học hay đồ thị (dịch chuyển đường S và D).

“Đạo” (道 ) trong kinh tế học

4/17/2014

4

Khung tư duy trong phân tích vĩ mô

• Phân tích kinh tế vĩ mô theo đúng qui trình bốn bước như

trên, nhưng nhất thiết phải phức tạp hơn vì đó là cả nền kinh

tế, không chỉ là một thị trường trong nền kinh tế được phân

tích.

• Trong trường hợp này, cân bằng ở cấp độ vĩ mô đòi hỏi phải

có cân bằng đồng thời trong nhiều thị trường then chốt:

Thị trường hàng hóa và dịch vụ nội địa (GDP) từ đó có

liên kết trực tiếp với thị trường lao động

Thị trường tài sản tài chính nội địa (tiền, trái phiếu và tài

sản khác)

Thị trường ngoại hối, thông qua đó tất cả giao dịch giữa

cư dân trong nước và nước ngoài được thực hiện.

Khung tư duy trong phân tích vĩ mô

• Tiến trình thông qua đó nền kinh tế vĩ mô đạt được cân bằng

đồng thời trong mỗi thị trường phụ thuộc chủ yếu vào những giả

định hành vi trong mỗi thị trường:

Trong thị trường hàng hóa (GDP) nhìn chung giả định là giá

cả kết dính trong ngắn hạn và linh hoạt trong dài hạn. Khi giá

kết dính, sản lượng và việc làm điều chỉnh để đưa thị trường

hàng hóa về cân bằng; khi giá cả linh hoạt, mức giá điều chỉnh

còn sản lượng và việc làm cố định ở mức toàn dụng.

Trong thị trường tài sản tài chính nội địa, giả định then chốt là

liên quan đến vai trò của lãi suất trong việc cân bằng thị

trường vốn có thể cho vay và cân đối giữa tiết kiệm và đầu tư.

Trong thị trường ngoại hối giả định chính là tỉ giá hối đoái

được ngân hàng trung ương hay thị trường quyết định ở mức

cân bằng cố định với đồng tiền khác.

4/17/2014

5

Khung tư duy trong phân tích vĩ mô

Mô hình Robinson Crusoe

Khuôn khổ kinh tế vĩ mô của một nền kinh tế mở và tầm quan trọng

của những giả định sau đó được minh họa bằng cách từng bước bổ

sung thêm các yếu tố phức tạp của thực tế vào mô hình cơ bản nhất.

Mô hình đơn giản nhất là phiên bản Robinson Crusoe, trong đó không có

đầu tư, tiết kiệm, chính phủ, tiền pháp định, không có quan hệ gì tới phần

còn lại của thế giới và do đó không có những trục trặc kinh tế vĩ mô —

theo qui luật Say, cung tạo ra cầu của chính nó

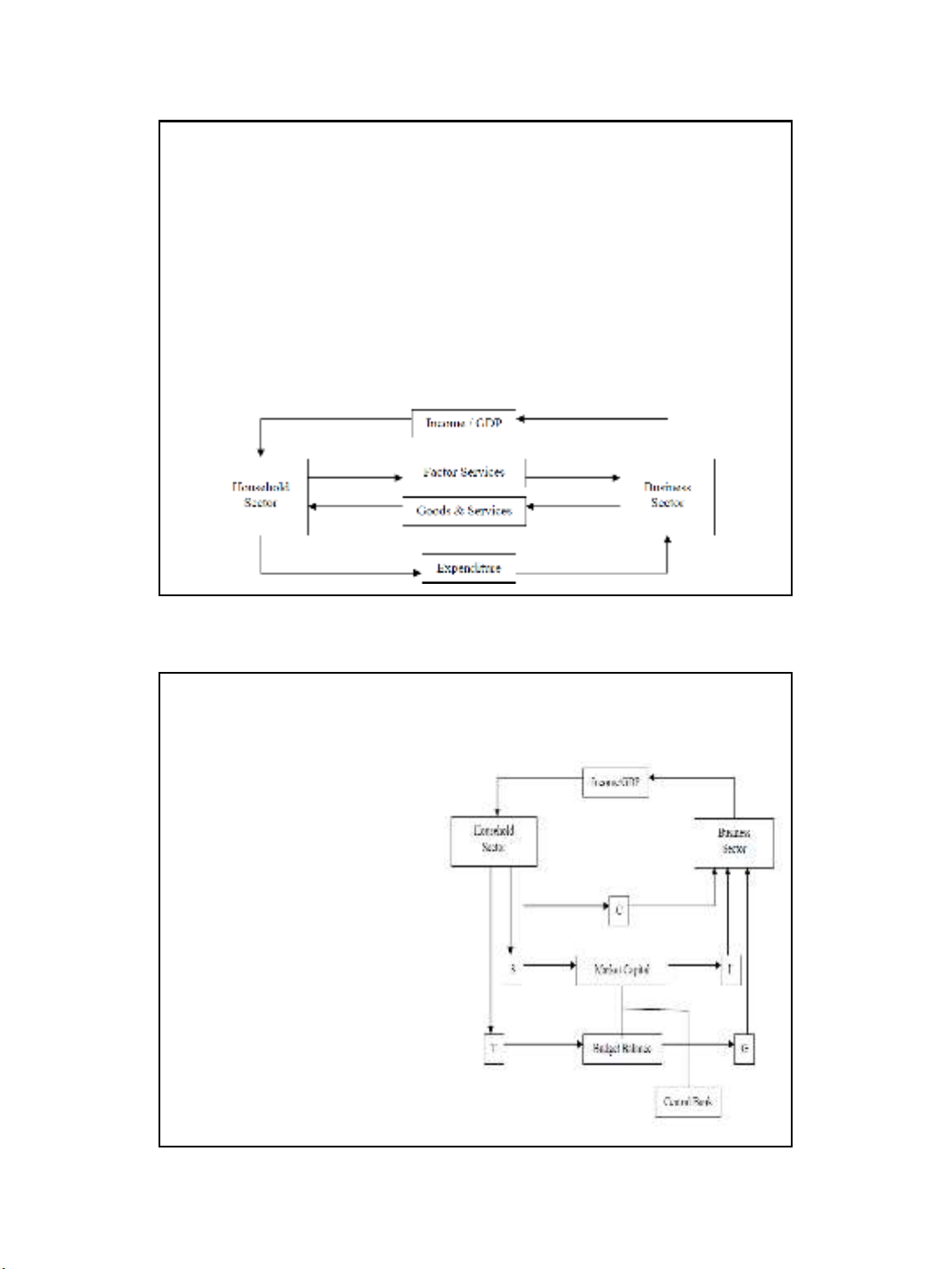

Khung tư duy trong phân tích vĩ mô

Nền kinh tế đóng hiện đại

Phiên bản này bổ sung tiết

kiệm (S) và đầu tư (I), thuế

khóa (T) và chi tiêu (G) cùng

ngân hàng trung ương kiểm

soát cung tiền.

Cân bằng vĩ mô đòi hỏi sự

cân đối khởi đầu giữa tổng

cầu và tổng cung (Y=GDP):

Y = C + I + G

C = Y – T – S

I = S + T – G

Các giả định cổ điển so với

Keynes về các yếu tố quyết

định S và I

![Giáo Trình Kinh Tế Vi Mô Kế Toán Doanh Nghiệp Cao Đẳng [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/26731780297773.jpg)

![Giáo Trình Kinh Tế Vi Mô: Nắm Vững Nguyên Tắc Cơ Bản [A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/23961780297774.jpg)

![Giáo trình Kinh tế lao động - TS. Trương Thị Tâm [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/25661778559564.jpg)

![Tài liệu học tập Phân tích lao động xã hội - TS. Trần Thị Minh Phương [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/10581778638569.jpg)

![Đề cương ôn tập Khoa học quản lý [năm học] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/62691778123105.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)