Chương 3 - Nhập môn Kinh tế lượng * Jeffrey M. Wooldridge 09.12.2017

https://sites.google.com/a/ueh.edu.vn/phamtricao/ 1

© 2013 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

Chương 3

Phân tích hồi quy bội:

Vấn đề ước lượng

Wooldridge: Introductory Econometrics:

A Modern Approach, 5e

PHÂN TÍCH HỒI QUY BỘI:

VẤN ĐỀ ƯỚC LƯỢNG

•Hồi quy đơn (hồi quy 2 biến)

•y = β

0

+β

1

x

1

+u

•β

0

: hệ số chặn

•β

1

: hệ số góc

•Hồi quy bội 3 biến

•y = β

0

+β

1

x

1

+β

2

x

2

+u

•Hồi quy bội 4 biến

•y = β

0

+β

1

x

1

+β

2

x

2

+β

3

x

3

+u

•β

0

: hệ số chặn

•β

1

, β

2

, β

3

: hệ số góc

•y: biến phụ thuộc

•x

1

, x

2

, x

3

: biến độc lập

•u: sai số ngẫu nhiên, nhiễu

•β

0

, β

1

, β

2

, β

3

: hệ số hồi quy

2

3.3

© 2013 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

3.1 Sự cần thiết nghiên cứu hồi quy bội

Định nghĩa mô hình hồi quy bội (

k+1 biến

)

Biến phụ thuộc

Biến được giải thích,

Biến phản ứng,… Biến độc lập,

Biến giải thích,

Biến kiểm soát,…

Sai số ngẫu nhiên,

Nhiễu,

Phần chưa quan sát được,…

Hệ số chặn Các hệ số góc

“Giải thích biến theo các biến “

Phân tích hồi quy bội:

Vấn đề ước lượng

3.6

3.8

© 2013 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

Sự cần thiết của hồi quy bội

Đưa thêm nhiều biến giải thích vào mô hình

Thực hiện phân tích trong điều kiện giữ các yếu tố khác không đổi,

trừ các yếu tố trong

Cho phép sử dụng dạng hàm đa dạng hơn

Ví dụ: Phương trình tiền lương

Tiền lương (USD/giờ) Số năm đi học Kinh nghiệm lao động

Tất cả các yếu tố khác

Cho phép đo lường tác động của trình độ học vấn lên lương trong điều kiện kinh nghiệm là không đổi

Phân tích hồi quy bội:

Vấn đề ước lượng

3.1

Chương 3 - Nhập môn Kinh tế lượng * Jeffrey M. Wooldridge 09.12.2017

https://sites.google.com/a/ueh.edu.vn/phamtricao/ 2

© 2013 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

Ví dụ: Điểm kiểm tra trung bình và chi phí trên mỗi sinh viên

Chi phí trên mỗi sinh viên có thể

tương quan

với thu nhập trung bình của

các gia đình do vấn đề tài chính

Nếu bỏ biến thu nhập trung bình của gia đình ra khỏi hàm hồi quy có thể

dẫn tới ước lượng tác động của chi phí trên mỗi sinh viên đến điểm trung

bình

bị chệch

.

Trong hồi quy đơn, tác động của biến chi phí trên mỗi sinh viên đến điểm số

có thể đã bao gồm luôn tác động của biến thu nhập trung bình của gia đình

Điểm trung bình của

bài thi chuẩn hóa

Các yếu tố khác

Chi phí trên mỗi sinh

viên của trường Thu nhập trung bình

của gia đình các sinh

viên trong trường

Phân tích hồi quy bội:

Vấn đề ước lượng

3.2

© 2013 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

Ví dụ: Thu nhập và chi tiêu của hộ gia đình

Mô hình có hai biến giải thích: thu nhập và thu nhập

bình phương

Chi tiêu được giải thích bằng hàm bậc hai của thu nhập

Cần cẩn thận khi diễn giải ý nghĩa của các hệ số hồi quy:

Chi tiêu của hộ

Các yếu tố khác

Thu nhập của hộ Thu nhập của hộ

bình phương

Mức chi tiêu tăng thêm bao

nhiêu đơn vị nếu thu nhập

tăng thêm một đơn vị?

Phụ thuộc vào

mức chi tiêu

cụ

thể đang xét

Phân tích hồi quy bội:

Vấn đề ước lượng

3.4

© 2013 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

Ví dụ: tiền lương của CEO, doanh thu và thâm niên của CEO

Mô hình giả định rằng hệ số co giãn của tiền lương CEO theo doanh

thu của doanh nghiệp là hằng số.

Mô hình giả định rằng mối quan hệ giữa tiền lương CEO và thâm niên

làm CEO có dạng hàm bậc hai

Ý nghĩa của sự “tuyến tính“ trong hồi quy

Mô hình phải tuyến tính theo tham số (không phải theo biến số)

Log của thu nhập CEO Log của doanh thu Hàm bậc hai của số năm thâm niên làm CEO

Phân tích hồi quy bội:

Vấn đề ước lượng

3.7

© 2013 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

3.2 Cách thực hiện và diễn giải của phương pháp OLS

Ước lượng OLS của mô hình hồi quy bội:

Mẫu ngẫu nhiên

Phần dư

Cực tiểu tổng bình phương phần dư

Việc tìm giá trị cực tiểu sẽ được thực hiện bởi phần mềm

Phân tích hồi quy bội:

Vấn đề ước lượng

3.12’

3.11’

Chương 3 - Nhập môn Kinh tế lượng * Jeffrey M. Wooldridge 09.12.2017

https://sites.google.com/a/ueh.edu.vn/phamtricao/ 3

© 2013 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

Diễn giải ý nghĩa của mô hình hồi quy bội

Mô hình hồi quy bội cho phép giữ nguyên giá trị của các biến giải

thích khác không đổi, ngay cả khi trong thực tế có thể các biến giải

thích này là có tương quan với nhau.

Cách diễn giải này được gọi là “Các yếu tố khác không đổi“

Chúng ta vẫn cần giả định rằng các yếu tố không quan sát được

u

sẽ

không thay đổi khi biến giải thích thay đổi.

Cho biết lượng thay đổi của biến phụ thuộc khi biến độc

lập thứ j thay đổi một đơn vị, trong điều kiện các biến độc

lập khác và sai số không đổi

Phân tích hồi quy bội:

Vấn đề ước lượng

© 2013 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

Ví dụ 3.1: Các yếu tố tác động đến điểm GPA

Diễn giải

Trong điều kiện ACT không đổi, mỗi điểm GPA trung học tăng thêm có thể

làm tăng 0,453 điểm GPA đại học

Hoặc: Nếu chúng ta so sánh hai sinh viên có cùng ACT nhưng điểm hsGAP

của sinh viên A cao hơn 1 điểm so với sinh viên B, thì chúng ta dự đoán rằng

sinh viên A sẽ có colGPA cao hơn 0,453 điểm so với sinh viên B

Trong điều kiện điểm hsGPA như nhau, mỗi 10 điểm ACT cao hơn có thể làm

điểm colGAP cao hơn 0,0094*10 = 0,094 điểm

Điểm GPA trung bình của

sinh viên ở đại học Điểm GPA trung bình khi

học phổ thông trung học Kết quả bài kiểm tra thành tích

Phân tích hồi quy bội:

Vấn đề ước lượng

3.15

© 2013 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

Cách diễn giải tác động riêng phần trong hồi quy bội:

Hệ số hồi quy của biến giải thích trong mô hình hồi quy bội có

thể được ước lượng và có thể tính toán được bằng hai bước sau:

1) Hồi quy biến giải thích này theo tất cả các biến giải thích còn lại

2) Hồi quy theo phần dư của hàm hồi quy ở bước 1

Tại sao cách này có thể thực hiện được?

Phần dư của hàm hồi quy ở bước 1 đó chính là phần còn lại của biến

giải thích và phần còn lại này

không tương quan

với các biến giải

thích khác trong mô hình

Hệ số góc trong hàm hồi quy ở bước 2 chính là tác động đã tách biệt

của riêng biến giải thích đó đến biến phụ thuộc

Phân tích hồi quy bội:

Vấn đề ước lượng

PHÂN TÍCH HỒI QUY BỘI:

VẤN ĐỀ ƯỚC LƯỢNG

12

•Tập tin gpa1.wf1

Dependent Variable: COLGPA

Method: Least Squares

Included observations: 141

Variable Coefficient

Std. Error

t-Statistic

Prob.

C 0.902058

0.650366

1.387001

0.1677

HSGPA 0.433794

0.097088

4.468031

0.0000

ACT

0.014486

0.010578

1.369538

0.1731

SKIPPED -0.080661

0.026173

-3.081854

0.0025

AGE 0.019904

0.022838

0.871566

0.3850

R-squared 0.237850

Mean dependent var 3.056738

Chương 3 - Nhập môn Kinh tế lượng * Jeffrey M. Wooldridge 09.12.2017

https://sites.google.com/a/ueh.edu.vn/phamtricao/ 4

PHÂN TÍCH HỒI QUY BỘI:

VẤN ĐỀ ƯỚC LƯỢNG

13

Dependent Variable: HSGPA

Method: Least Squares

Included observations: 141

Variable Coefficient

Std. Error

t-Statistic

Prob.

C 3.793037

0.471721

8.040848

0.0000

ACT 0.038582

0.008705

4.432224

0.0000

SKIPPED -0.043514

0.022730

-1.914419

0.0577

AGE

-

0.061095

0.019407

-

3.148103

0.0020

R-squared 0.194848

Mean dependent var 3.402128

• HSGPA = β

0

+ β

1

ACT + β

2

SKIPPED + β

3

AGE + v

•

Dùng l

ệ

nh Genr: vm=resid

PHÂN TÍCH HỒI QUY BỘI:

VẤN ĐỀ ƯỚC LƯỢNG

14

Dependent Variable: COLGPA

Method: Least Squares

Included observations: 141

Variable Coefficient

Std. Error

t-Statistic

Prob.

C 3.056738

0.029654

103.0787

0.0000

VM

0.433794

0.103668

4.184439

0.0001

R-squared 0.111875

Mean dependent var 3.056738

© 2013 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

Tính chất của ước lượng OLS với một mẫu dữ liệu bất kỳ

Giá trị ước lượng (

Fitted values

) và phần dư

Tính chất đại số của hồi quy OLS

Giá trị ước lượng/Giá trị dự đoán Phần dư

Tổng phần dư bằng 0 Tương quan giữa biến độc

lập

x

j

và phần dư bằng 0 Trung bình mẫu của biến phụ

thuộc và các biến độc lập nằm

trên đường hồi quy

Phân tích hồi quy bội:

Vấn đề ước lượng

3.21

3.20

© 2013 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

Mức độ phù hợp của hàm SRF so với mẫu khảo sát

Sự phân rã của tổng mức biến động

R bình phương (R

2

)

Các biểu diễn khác của R bình phương

Lưu ý rằng R

2

luôn tăng khi thêm

biến độc lập vào hàm hồi quy

R

2

bằng bình phương của hệ số

tương quan giữa giá trị thực tế và

giá trị ước lượng của biến phụ thuộc

Phân tích hồi quy bội:

Vấn đề ước lượng

3.27

3.28

3.29= ( r(y,y^)

2

)

Tính chất: 0 R

2

1

Chương 3 - Nhập môn Kinh tế lượng * Jeffrey M. Wooldridge 09.12.2017

https://sites.google.com/a/ueh.edu.vn/phamtricao/ 5

© 2013 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

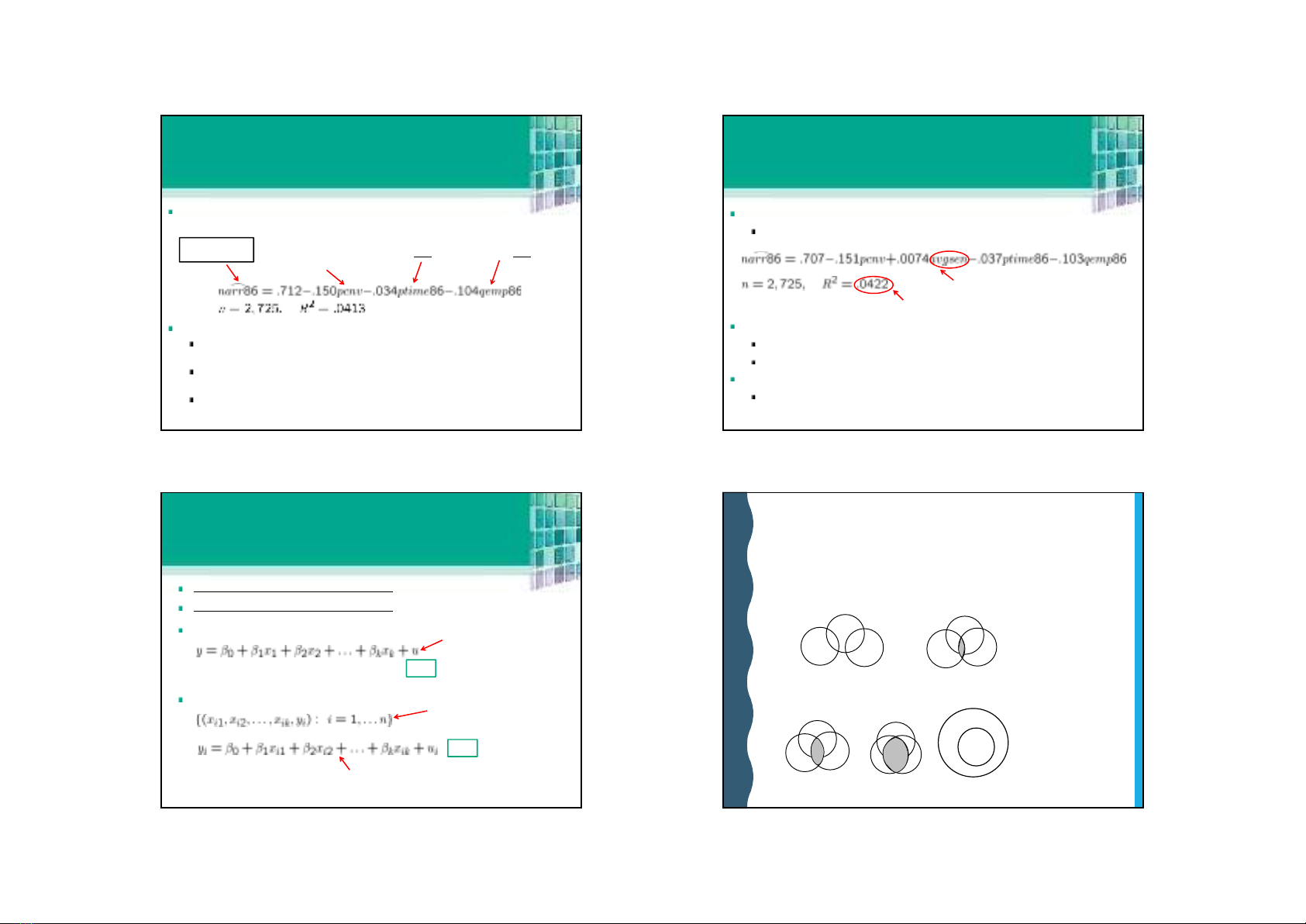

Ví dụ 3.5: Hàm hồi quy giải thích cho biến số lần bị bắt giữ

Diễn giải:

Tỷ lệ số lần bị bắt giữ trước đó tăng 0,5 lần thì dẫn đến số lần bị bắt giữ

giảm đi 0,15*0,5 = 0,075 lần (trên 1 người) hay 7,5 lần (trên 100 người)

Số tháng bị giam tăng 12 tháng thì dẫn đến số lần bị bắt giữ của người đó

giảm 0,034*12 = 0,408 lần

Số quý làm việc trong năm tăng 1 dẫn đến số lần bị bắt giữ của người đó

giảm 0,104 lần (trên 1 người) hay 10,4 lần (trên 100 người)

Số lần bị bắt giữ

trong năm 1986

Tỷ lệ số lần bắt

giữ có dẫn đến bị

buộc tội trước đó

(không phải %)

Số tháng bị giam

trong năm 1986 Số quý làm việc

trong năm 1986

Phân tích hồi quy bội:

Vấn đề ước lượng

© 2013 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

Ví dụ 3.5: Hàm hồi quy giải thích cho biến số lần bị bắt giữ (tt)

Nếu thêm một biến giải thích khác

avgsen

vào mô hình:

Diễn giải:

Mức phạt trung bình của các lần phạm tội trước có làm

tăng

số lần bị bắt giữ (?)

Vai trò của biến giải thích mới thêm vào khá hạn chế khi R

2

tăng rất ít

Lưu ý chung về R

2

Ngay cả khi R

2

khá nhỏ (như trong ví dụ), hàm hồi quy vẫn có thể dùng để phân

tích tác động nhân quả riêng phần theo dạng “giữ các yếu tố khác cố định“

Mức phạt trung bình của các lần phạm tội trước

R

2

chỉ tăng nhẹ

Phân tích hồi quy bội:

Vấn đề ước lượng

© 2013 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

3.3 Giá trị kỳ vọng của ước lượng OLS

Các giả thiết của mô hình hồi quy bội:

Giả thiết MLR.1 (Tuyến tính theo tham số)

Giả thiết MLR.2 (Mẫu ngẫu nhiên)

Trong tổng thể, mối liên hệ giữa

biến phụ thuộc y và các biến độc

lập là tuyến tính

theo tham số

Mẫu dữ liệu được chọn

ngẫu nhiên từ tổng thể

Vì vậy, mỗi quan sát đều tuân theo hàm hồi quy tổng thể

Phân tích hồi quy bội:

Vấn đề ước lượng

3.31

3.32

PHÂN TÍCH HỒI QUY BỘI:

VẤN ĐỀ ƯỚC LƯỢNG

20

Khaùi nieäm

ña coäng tuyeán

Xeùt moâ hình hoài quy boäi:

y = β0 + β1x1 + β2x2 + u

y y

x1 x2 x1 x2

Khoâng coù ÑCT ÑCT thaáp

y y

x1 x2 x1 x2

ÑCT vöøa ÑCT cao ÑCT hoaøn haûo

x

2

x

1

![Giáo Trình Kinh Tế Vi Mô Kế Toán Doanh Nghiệp Cao Đẳng [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/26731780297773.jpg)

![Giáo Trình Kinh Tế Vi Mô: Nắm Vững Nguyên Tắc Cơ Bản [A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/23961780297774.jpg)

![Giáo trình Kinh tế lao động - TS. Trương Thị Tâm [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/25661778559564.jpg)

![Tài liệu học tập Phân tích lao động xã hội - TS. Trần Thị Minh Phương [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/10581778638569.jpg)

![Đề cương ôn tập Khoa học quản lý [năm học] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/62691778123105.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)