Họ và tên: Lê Thị Dương Ngọc

Mã sinh viên: 21050698

BÀI TẬP THỰC HÀNH MÔN: KINH TẾ LƯỢNG

ĐỀ TÀI: NHẬN DIỆN GIAN LẬN KẾ TOÁN TẠI CÁC DOANH

NGHIỆP NIÊM YẾT TRÊN SÀN GIAO DỊCH CHỨNG KHOÁN

HÀ NỘI (HNX) BẰNG MÔ HÌNH M-SCORE BENEISH

I. Tính cấp thiết

-Thực trạng vấn đề: Hội nhập hóa, toàn cầu hóa đã và đang trở thành một xu

hướng có tính bắt buộc đối với toàn bộ các quốc gia trên thế giới. Sự hội nhập

đang diễn ra ngày càng sâu rộng và đa dạng trong nhiều lĩnh vực từ văn hóa,

chính trị- xã hội, đặc biệt phải kể đến lĩnh vực then chốt là kinh tế. Sự phát triển

và toàn cầu hóa về hội nhập trong kinh tế đã dẫn đến những thay đổi mang tính

đột phá trong cách thức hoạt động kinh tế, tài chính truyền thống xưa nay, nổi

bật trong số đó là “Gian lận báo cáo tài chính” (GLBCTC)

-Đặc điểm của vấn đề: Nhiều doanh nghiệp đã GLBCTC cực nhằm tạo ra những

sai số có tính ảnh hưởng lớn đến BCTC của doanh nghiệp nhằm hướng tới giảm

thuế và tăng lợi nhuận, làm đẹp tình hình tài chính của doanh nghiệp để thu hút

nhiều nguồn đầu tư, có thể gây ảnh hưởng đến sự ổn định của hệ thống kinh tế

cả nước. Đề tài về GLBCTC là một trong số những đề tài “nhạy cảm” với các

doanh nghiệp và những người trực tiếp làm nghiên cứu. Song, cũng mang tính

giá trị vận dụng cao cho thị trường tài chính, thị trường đầu tư; có nhiều khía

cạnh mới để khai thác.

-Tình hình nghiên cứu trong và ngoài nước: TaVi ViẹXt Nam và trên thế giới, cuYng

đaY coZ nghieXn cưZu vạXn duVng caZc phu[o[ng phaZp thưVc nghiẹXm treXn thêZ giơZi va]o viẹXc

phaZt hiẹXn gian lạXn BCTC cu^a caZc coXng ty nieXm yêZt nhu[ sư^ duVng caZc chi^ sôZ ta]i

chiZnh, sư^ duVng chi^ sôZ Z-Score kêZt hơVp vơZi chi^ sôZ P, hay sư^ duVng đo[n le^ mọXt moX

hi]nh phaZt hiẹXn gian lạXn.

-Khoảng trống nghiên cứu: caZc ba]i nghieXn cưZu tru[ơZc đaXy chu^ yêZu sư^ duVng moX

hi]nh điVnh lu[ơVng gôZc đê^ nhạXn diẹXn sai soZt BCTC, vạXn duVng caZc moX hi]nh điVnh

lu[ơVng đê^ nhạXn diẹXn sai soZt BCTC thoXng qua chi^ tieXu lơVi nhuạXn

-Mục tiêu nghiên cứu: Thứ nhất, hẹX thôZng hoZa co[ sơ^ lyZ luạXn lieXn quan đến KTST

va] moX hi]nh M-score. Thứ hai, xác định được những biến độc lập có khả năng

phát hiện KTST. Thứ ba, dự báo khả năng phát hiện KTST của mô hình được

xây dựng. Thứ tư, đưa ra một số giải pháp, kiến nghị nhằm góp phần nâng cao

tính ứng dụng mô hình M-Score vào việc quyết định đầu tư của các nhà đầu tư.

II. Phương pháp nghiên cứu

-Sử dụng phu[o[ng phaZp nghieXn cưZu điVnh lu[ơVng đu[ơVc thoXng qua thôZng keX moX ta^

mâYu nghieXn cưZu va] caZc biêZn, kiê^m điVnh yZ nghiYa cu^a caZc hẹX sôZ hô]i quy, kiê^m tra

mưZc đọX gia^i thiZch cu^a moX hi]nh, cuôZi cu]ng la] đaZnh giaZ mưZc đọX phu] hơVp va] kha^

nafng dưV baZo cu^a moX hi]nh. Ngoa]i ra, đê] ta]i cuYng kêZt hơVp sư^ duVng phu[o[ng phaZp

điVnh tiZnh đê^ tô^ng quan vê] caZc moX hi]nh, caZc lyZ thuyêZt nghieXn cưZu đaY coZ tru[ơZc đoZ

nhă]m giuZp nhạXn diẹXn ra nhưYng biêZn đọXc lạXp coZ kha^ nafng phaZt hiẹXn gian lạXn treXn

BCTC.

1. Cơ sở chọn mô hình nghiên cứu

1.1. Mô hình M- Score

-TreXn thêZ giơZi đaY coZ khaZ nhiê]u nghieXn cưZu giuZp caZc nha] đâ]u tu[, caZc kiê^m toaZn

vieXn va] caZc đôZi tu[ơVng hưYu quan khaZc coZ thê^ nhạXn diẹXn gian lạXn treXn BCTC mọXt

caZch dêY da]ng ho[n thoXng qua caZc moX hi]nh, caZc phu[o[ng phaZp kiê^m điVnh khaZc

nhau. Ma] tieXu biê^u đoZ la] moX hi]nh M- Score cu^a Messod D. Beneish, F-Score

cu^a Dechow va] caZc cọXng sưV, chi^ sôZ Z-Score cu^a EdWard I.Altman.

-MoX hi]nh Beneish (1999) đang đu[ơVc râZt nhiê]u nha] nghieXn cưZu quan taXm va] sư^

duVng nhă]m phaZt hiẹXn đu[ơVc kha^ nafng gian lạXn treXn BCTC. Vi] moX hi]nh na]y coZ

nhưYng u[u điê^m nhu[ sau: la] mọXt moX hi]nh giuZp phaZt hiẹXn gian lạXn treXn BCTC vơZi

đọX tin cạXy cao (76%) va] đaY đu[ơVc đu[a va]o gia^ng daVy taVi caZc tru[ơ]ng đaVi hoVc; dưY

liẹXu đê^ tiZnh toaZn caZc ty^ sôZ trong moX hi]nh dêY da]ng thu thạXp treXn BCĐKT,

BCKQKD, LCTT. Ngoa]i ra, moX hi]nh na]y kêZt hơVp ca^ biêZn ty^ sôZ ta]i chiZnh va] biêZn

dô]n tiZch neXn ky] voVng xaZc suâZt phaZt hiẹXn sai soZt treXn BCTC seY cao ho[n caZc moX

hi]nh chi^ sư^ duVng ty^ sôZ ta]i chiZnh hoạfc biêZn dô]n tiZch.

-Sau đoZ, M-Score đaY đu[ơVc râZt nhiê]u caZc nghieXn cưZu tiêZp theo quan taXm va] sư^

duVng va]o ba]i nghieXn cưZu cu^a mi]nh nhu[ nghieXn cưZu cu^a Burcu Diken va] Guray

(2010) va] Marinakis (2011), moX hi]nh F-Score cu^a Dechow va] caZc cọXng sưV

(2011), Muntari Mahama (2015),...

-MoX hi]nh M-Score cu^a Beneish:

M-Score = -4.840 + 0,920DSRI + 0,528GMI + 0,0404AQI + 0,892SGI +

0,115DEPI-0,172SGAI + 4,679 TATA- 0,327LVGI

NêZu điê^m M-Score > -1,78, noZ cho thâZy coXng ty coZ kha^ nafng gian lạXn BCTC va]

ngu[ơVc laVi.

Trong đoZ:

M-Score: la] kha^ nafng xa^y ra gian lạXn treXn BCTC. ĐaXy la] biêZn phuV thuọXc nhạXn

giaZ triV 0,1.

0: KhoXng coZ kha^ nafng gian lạXn treXn BCTC; 1: CoZ kha^ nafng gian lạXn treXn BCTC

TaZm biêZn đọXc lạXp trong moX hi]nh M-Score bao gô]m: Chi^ sôZ Pha^i thu khaZch ha]ng

treXn Doanh thu thuâ]n (DSRI), Chi^ sôZ Ty^ suâZt lơVi nhuạXn gọXp bieXn (GMI), Chi^ sôZ

châZt lu[ơVng ta]i sa^n (AQI), Chi^ sôZ tafng tru[ơ^ng doanh thu (SGI), Chi^ sôZ khâZu hao

TSCĐ (DEPI), Chi^ sôZ chi phiZ baZn ha]ng va] qua^n lyZ doanh nghiẹXp (SGAI), Chi^ sôZ

biêZn dô]n tiZch kêZ toaZn so vơZi tô^ng ta]i sa^n (TATA), Chi^ sôZ đo]n bâ^y ta]i chiZnh

(LVGI).

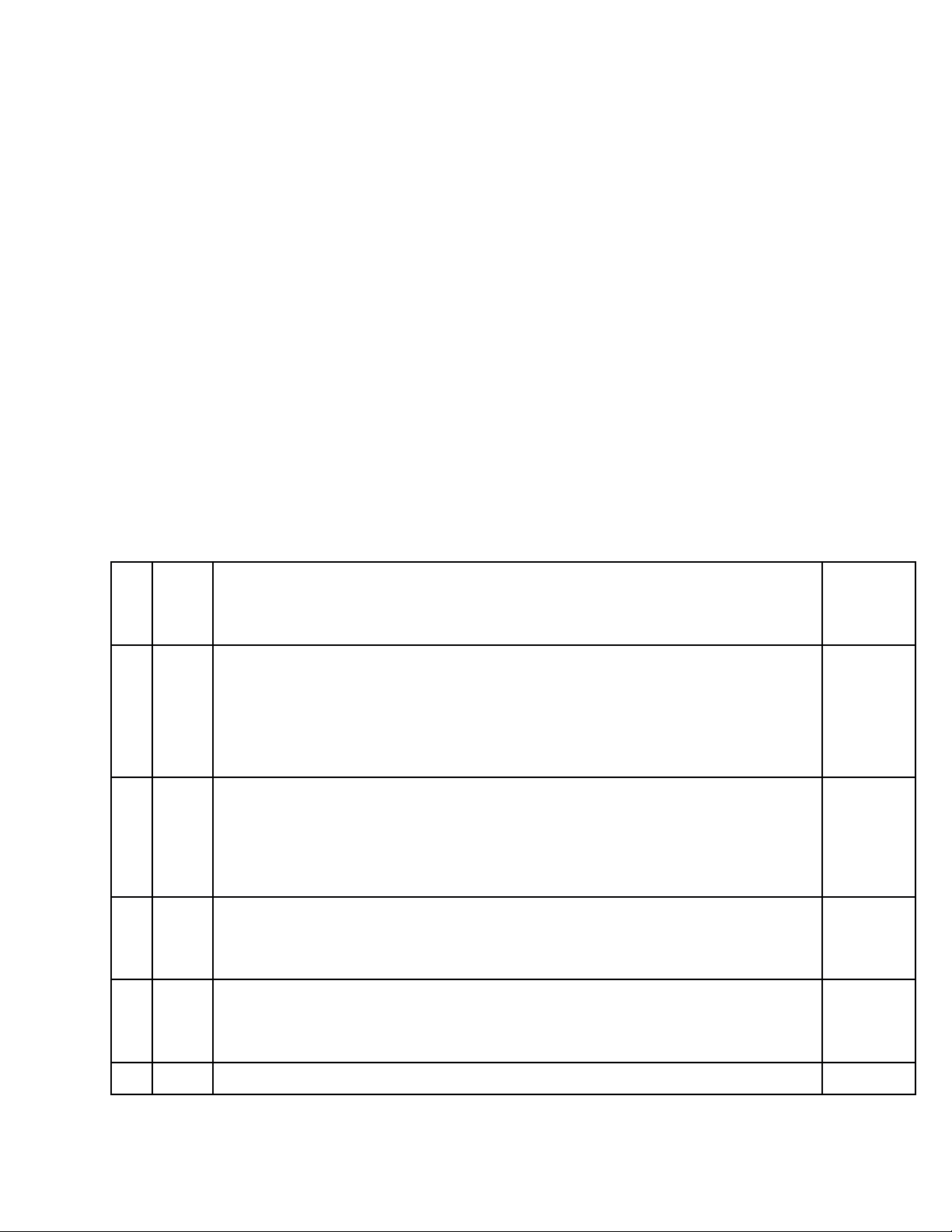

STT

TeXn

biêZn CoXng thưZc tiZnh

Nguô]n

thu thạXp

dưY liẹXu

1 DSRI DSRI=

Ba^ng

CĐKT va]

BaZo caZo

KQHĐK

D

2 GMI GMI = với

Tỷsuất lợi nhuận gộp =

BaZo caZo

KQHĐK

D

3 SGI SGI = BaZo caZo

KQHĐK

D

4 SGAI SGAI= BaZo caZo

KQHĐK

D

5 LVGI LVGI = với Ba^ng

đòn bẩy tài chính = CĐKT

6 TATA TATA= BaZo caZo

KQHĐK

D va] BaZo

caZo LCTT

7 DEPI

DEPI = với

Tỷ lệ khấu hao =

Ba^ng

CĐKT

1.2. Phương trình hồi quy Logistic

DaVng tô^ng quaZt moX hi]nh hô]i quy binary logistics nhu[ sau: Yi = β0 + βiXi + u

Trong đoZ: Xi la] biêZn đọXc lạXp, Yi la] biêZn phuV thuọXc.

Phu[o[ng tri]nh hô]i quy binary logistics coZ daVng:

Ln = [P(Y=1)/P(Y=0)] = Bo + B1X1 + B2X2 +...+ BjXi

Trong đoZ:

P(Y=1) = P0: xaZc suâZt xa^y ra sưV kiẹXn. P(Y=0) = 1- P0: xaZc suâZt khoXng xa^y ra

sưV kiẹXn.

Xi: caZc biêZn đọXc lạXp; Ln: log cu^a co[ sôZ e (e = 2,714).

HẹX sôZ Odds: la] ty^ lẹX giưYa xaZc suâZt xa^y ra sưV kiẹXn so vơZi xaZc suâZt khoXng xa^y

ra sưV kiẹXn đoZ. NêZu P0 la] xaZc suâZt xa^y ra sưV kiẹXn, thi] 1-P0 la] xaZc suâZt khoXng

xa^y ra sưV kiẹXn.

HẹX sôZ Odds đu[ơVc tiZnh theo coXng thưZc sau: Odds = P0/1-P0

Ln(Odds) = Bo + B1X1 + B2X2 +...+ BjXi

ĐaXy la] mọXt daVng ha]m Logit. Ha]m Ln cu^a Odds la] mọXt ha]m hô]i quy tuyêZn

tiZnh vơZi caZc biêZn đọXc lạXp Xi. Ha]m xaZc suâZt treXn goVi

la] ha]m phaXn phôZi logistics. Trong ha]m na]y khi nhạXn giaZ triV tư] -∞ đêZn + ∞

thi] xaZc suâZt Pi nhạXn giaZ triV tư] 0 đêZn 1. Do la] phi tuyêZn đôZi vơZi X va] caZc tham

sôZ, Y chi^ nhạXn mọXt trong hai giaZ triV 0 hoạfc 1, do đoZ khoXng thê^ aZp duVng

phu[o[ng phaZp bi]nh phu[o[ng nho^ nhâZt (OLS) đê^ u[ơZc lu[ơVng caZc tham sôZ, thay

va]o đoZ du]ng u[ơZc lu[ơVng hơVp lyZ cưVc đaVi (Maximum Likelihood) đê^ u[ơZc lu[ơVng

caZc tham sôZ.

MoX hi]nh logit xem xeZt mưZc a^nh hu[ơ^ng cu^a biêZn đọXc lạXp Xi đêZn xaZc suâZt đê^

biêZn Y nhạXn giaZ triV 1. Ta coZ daVng ha]m dưV baZo hô]i quy binary logistics:

E(Y/Xi) = P0/1-P0 = eBo + B

1

X

1

+ B

2

X

2

+...+ B

j

X

i

E(Y/Xi): xaZc suâZt đê^ Y = 1 xuâZt hiẹXn khi giaZ triV biêZn đọXc lạXp Xi coZ giaZ triV:

P = eBo + B1X1 + B2X2 +...+ BjXi/(1+ eBo + B1X1 + B2X2 +...+ BjXi)

2. Xây dựng giả thuyết nghiên cứu

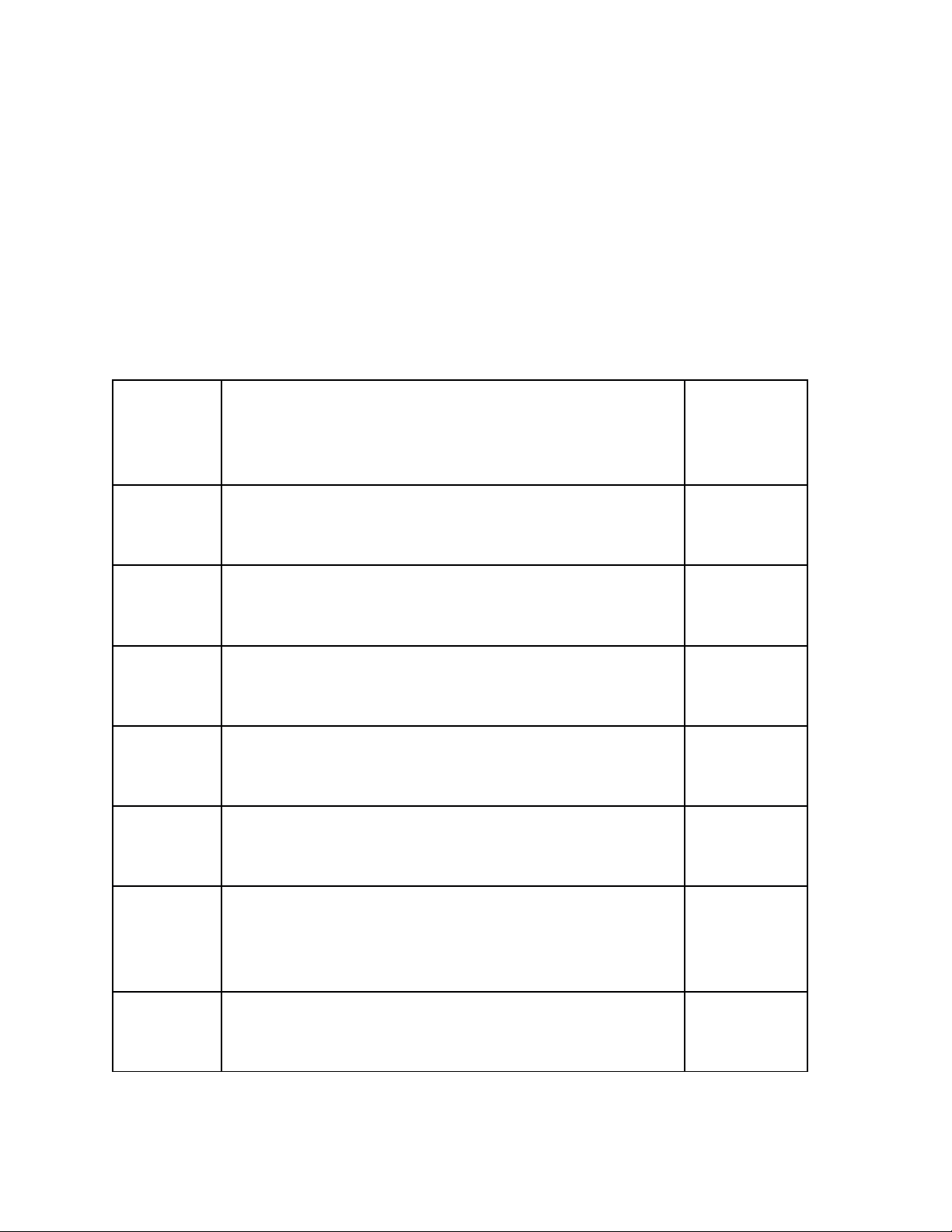

Gia^

thuyêZt NọXi dung gia^ thuyêZt

Ky] vọng

taZc đọXng

leXn biêZn

phuV thuọXc

H1

Ca Thị Ngọc Tố (2017), Phạm Thị Mộng Tuyền

(2019): Ty^ sôZ DRSI coZ môZi quan hẹX cu]ng chiê]u vơZi

kha^ nafng xa^y ra gian lận BCTC

+

H2

Beneish(1999), Phạm Thị Mộng Tuyền (2019) :cho

rằng các công ty có GMI càng cao thì càng có khả

năng gian lận BCTC

+

H3

Beneish(1999), Phạm Thị Mộng Tuyền (2019): cho

rằng các công ty có AQI càng cao thì càng có khả

năng gian lận BCTC

+

H4

Ca Thị Ngọc Tố (2017), Phạm Thị Mộng Tuyền

(2019): Ty^ sôZ SGI coZ môZi quan hẹX cu]ng chiê]u vơZi

kha^ nafng xa^y ra gian lận BCTC

+

H5

Ca Thị Ngọc Tố (2017), Phạm Thị Mộng Tuyền

(2019):Ty^ sôZ DEPI coZ môZi quan hẹX cu]ng chiê]u vơZi

kha^ nafng xa^y ra gian lận BCTC

+

H6

Phạm Thị Mộng Tuyền (2019),Ca Thị Ngọc Tố

(2017), Lev và Thiagarajan (1993) :Ty^ sôZ SGAI coZ

môZi quan hẹX cu]ng chiê]u vơZi kha^ nafng xa^y ra gian

lận BCTC

+

H7

Ca Thị Ngọc Tố (2017), Phạm Thị Mộng Tuyền

(2019): Ty^ sôZ TATA coZ môZi quan hẹX cu]ng chiê]u vơZi

kha^ nafng xa^y ra gian lận BCTC

+

![Câu hỏi ôn tập Kinh tế môi trường: Tổng hợp [mới nhất/chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251223/hoaphuong0906/135x160/56451769158974.jpg)

![Giáo trình Kinh tế quản lý [Chuẩn Nhất/Tốt Nhất/Chi Tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260122/lionelmessi01/135x160/91721769078167.jpg)