CÔNG NGHỆ TÀI CHÍNH Ở VIỆT NAM: NGHIÊN CỨU PHÂN TÍCH MÔ TẢ CHUYÊN SÂU

ThS. Nguyễn Thanh Thắm 1

Tóm tắt: Công nghệ tài chính (sau đây gọi tắt là Fintech) là việc ứng dụng các công nghệ tiên tiến, sáng tạo, hiện đại trong lĩnh vực tài chính. Theo đó,

các giải pháp/dịch vụ tài chính của Fintech có thể trở nên minh bạch, hiệu quả và thuận tiện hơn với chi phí thấp hơn so với các dịch vụ tài chính truyền

thống (Mackenzie, 2015, Partrick, 2017). Ngành công nghiệp Fintech đang và đang thu hút sự quan tâm lớn từ các nhà đầu tư và chính phủ như một

phương thức hiệu quả để thúc đẩy phát triển kinh tế xã hội. Với hàng triệu người vẫn chưa có hoặc chưa được tiếp cận dịch vụ ngân hàng, Fintech ở Việt

Nam đang trong quá trình cách mạng hóa toàn bộ nền kinh tế. Bài viết này nhằm mục đích phân tích, đánh giá hiện trạng phát triển Fintech tại Việt Nam

bằng cách sử dụng các phân tích mô tả chuyên sâu.

Từ khoá: Fintech, công nghệ tài chính, Việt Nam

FINTECH IN VIETNAM: IN-DEPTH DESCRIPTIVE ANALYSIS

Abstract: Financial technology (hereby as Fintech) is the application of innovative, creative and modern technologies in the financial sector. Acordingly,

financial solutions/services under Fintech could become more transparent, effective and convenient at lower costs compared to traditional financial

services (Mackenzie, 2015, Partrick, 2017). The Fintech industry has been attracting great attention from investors and governments as an effective way

to promote socio-economic development. With millions of people still without or underbanked, Fintech in Vietnam is in the process of revolutionizing the

entire economy. This article aims to analyze and evaluate the current status of Fintech development in Vietnam by using in-depth descriptive analyses.

Key words: Fintech, Vietnam

1. KHÁI QUÁT VỀ CÔNG NGHỆ TÀI CHÍNH - FINTECH Ở VIỆT NAM

Cùng với sự bùng nổ mạnh mẽ của cách mạng khoa học công nghệ, công nghệ tài chính ở Việt

Nam ngày càng phát triển. Theo UOB, số lượng công ty Fintech tăng đáng kể từ 39 lên 263 công

ty trong giai đoạn 2015-2022. Sự phát triển này bắt nguồn từ sự gia tăng xu hướng thanh toán,

quản lý tài chính, sử dụng các dịch vụ cơ bản dựa trên các nền tảng kỹ thuật số. Sự phát triển của

thương mại điện tử và khả năng kết nối rộng khắp thông qua các thiết bị di động và mạng internet

truyền thông cũng là một động lực thúc đẩy Fintech VIệt Nam tăng trưởng. Tại thời điểm đầu năm

2023, Việt Nam ghi nhận 161,6 triệu kết nối di động đang hoạt động (khoảng 164% trên tổng dân

số gần 100 triệu người), và hơn 77,9 triệu người dùng Internet (chiếm 79,1% dân số, đứng thứ 13

trên thế giới) (Data Reportal, 2023).

Lĩnh vực hoạt động của các công ty Fintech khá đa dạng, bao gồm thanh toán kỹ thuật số, tài

chính thay thế, tài chính cá nhân, công nghệ bảo hiểm (insurtech) và thị trường dịch vụ tài chính

B2C.... Thanh toán kỹ thuật số (Payment) là lĩnh vực hoạt động chủ yếu của các công ty Fintech,

chiếm 22.6% số lượng công ty Fintech tại Việt Nam, tiếp đến là Cho vay cá nhân (Personal Lend-

ing) và Blockchain/Crypto (Hyperlead, 2023).

Thời gian qua, hoạt động của Fintech ở Việt Nam không chỉ phát triển về số lượng mà còn về

quy mô vốn với các hình thức huy động vốn đa dạng, chứng tỏ sự hấp dẫn của thị trường Fintech

nước ta đối với các nhà đầu tư.

1 Viện Kinh tế, Học viện Chính trị quốc gia Hồ Chí Minh, Email: tham_nt@iuj.ac.jp

873

PHẦN 3: KHAI THÁC TIỀM NĂNG VÀ KHƠI THÔNG ĐỘNG LỰC PHÁT TRIỂN CỦA FINTECH TẠI VIỆT NAM

Công ty/dự án Fintech Vốn huy động

Timo 20 triệu vốn từ Square Peg

Sky Mavis 150 triệu USD cho series B mảng Blockchain in Financial Services.

Finhay

Doanh nghiệp Fintech đầu tiên trong lĩnh vực đầu tư cá nhân sở hữu giấy phép kinh doanh trong

lĩnh vực chứng khoán sau thương vụ mua lại Công ty Chứng khoán Vina (VNSC).

Vốn góp đầu tư lên tới 25 triệu USD trong vòng gọi vốn Series B bở Openspace Ventures

MFast nhận đầu tư cho series A 2,5 triệu USD mảng InsurTech vào tháng 7/2022

Tititada nhận 1,5 triệu USD vòng Seed trong tháng 9/2022

Infina - Ứng dụng đầu tư bán lẻ của

Việt Nam

6 triệu USD vốn hạt giống từ Sequoia Capital India’s Surge, Y Combinator, Saison Capital, Starling

Ventures, Alpha JWC và AppWorks.

MoMo

mua 49% cổ phần của công ty chứng khoán trong nước Chứng khoán Tín Việt (CVS).

mua lại Nhanh.vn – công ty cung cấp dịch vụ quản lý bán hàng đa kênh trên nền tảng đám mây,

để mở rộng thị trường.

Bảng 1: Một số thương vụ huy động vốn của các công ty/dự án Fintech ở Việt Nam năm 2022

Nguồn: Hyperlead (2023)

2. TÌNH HÌNH PHÁT TRIỂN MỘT SỐ CÔNG NGHỆ TÀI CHÍNH NỔI BẬT Ở VIỆT NAM

Công nghệ tài chính Fintech ở Việt Nam hoạt động khá đa dạng ở nhiều lĩnh vực ở nhiều phân

khúc khách hàng khác nhau. Nội dung dưới đây sẽ trình bày tình hình phát triển của một số lĩnh

vực hoạt động chủ yếu của Fintech Việt Nam, bao gồm thanh toán kỹ thuật số, Neon ngân hàng kỹ

thuật số, bảo hiểm số…

2.1. Thanh toán kỹ thuật số

Thanh toán kỹ thuật số (hay thanh toán không dùng tiền mặt) là cách thức để thực hiện các

giao dịch hoặc thanh toán cho hàng hoá và dịch vụ thông qua một phương tiện kỹ thuật số, mà

không sử dụng séc hoặc tiền mặt, giúp khách hàng được trải nghiệm dịch vụ thanh toán tiện dụng,

chủ động và nhanh chóng hơn.

Thanh toán kỹ thuật số là một trong những phân khúc, lĩnh vực hoạt động chính của phần lớn

các công ty khởi nghiệp Fintech ở Việt Nam. Các loại hình và xu hướng nổi bật trong thanh toán kỹ

thuật số hiện nay ở nước ta bao gồm ví điện tử, thẻ trực tuyến, ngân hàng di động, ngân hàng hợp

kênh không chi nhánh Neobank, công nghệ thẻ chíp thông minh, công nghệ cảm biến sinh trắc học.

Thanh toán kỹ thuật số ngày càng phổ biến ở Việt Nam trong những năm gần đây. Tính đến

tháng 11/2022, hơn 6,6 tỉ giao dịch số giao dịch bằng thanh toán không tiền mặt, đạt giá trị khoảng

192,4 triệu tỉ đồng (tăng 31,4% so với cùng kì năm 2021). Ngoài ra, khoảng 120 triệu ví điện tử

với hơn 3.300 tỉ đồng được duy trì trên thị trường (HyperLead, 2023).

Theo Nghiên cứu về Thái độ thanh toán của người tiêu dùng Việt Nam1 năm 2022 công bố bởi

công ty công nghệ thanh toán điện tử Visa, tỷ lệ người dùng giao dịch thanh toán không tiền mặt

tăng từ 77% năm 2021 lên mức 90% năm 2022 (VISA, 2023). Trong đó, có khoảng 66% người

dùng thanh toán thẻ trực tuyến. Đối với hình thức ví điện tử, 70% thanh toán qua ví điện tử trên

1 Khảo sát của Visa về Thái độ thanh toán của người tiêu dùng Việt Nam năm 2022 thực hiện bởi CLEAR từ tháng

9-10/2022, tiến hành thông qua các cuộc phỏng vấn trực tuyến 1.000 người tiêu dùng trên cả nước đang làm việc

bán thời gian, toàn thời gian với sự tổng hợp nhân khẩu học kết hợp tiêu biểu các độ tuổi và giới tính.

874 KỶ YẾU HỘI THẢO QUỐC TẾ HOÀN THIỆN HỆ SINH THÁI PHÁT TRIỂN FINTECH TẠI VIỆT NAM

ứng dụng điện thoại (tăng gần gấp đôi so với năm 2021) và 61% thanh toán bằng mã QR so với

mức 35% năm 2021 (VISA, 2023). Giao dịch thanh toán kỹ thuật số phần lớn dành cho thanh toán

hoá đơn với tỷ lệ 60%, mua sắm siêu thị (53%) (VISA, 2023).

Một trong những yếu tố thúc đẩy tăng trưởng thanh toán kỹ thuật số ở Việt Nam thời gian qua

là sự phát triển mạnh mẽ của thương mại điện tử (đặc biệt trong bối cảnh đại dịch Covid19) cùng

với sự kết nối rộng thiết bị di động, điện tử và mạng truyền thông.

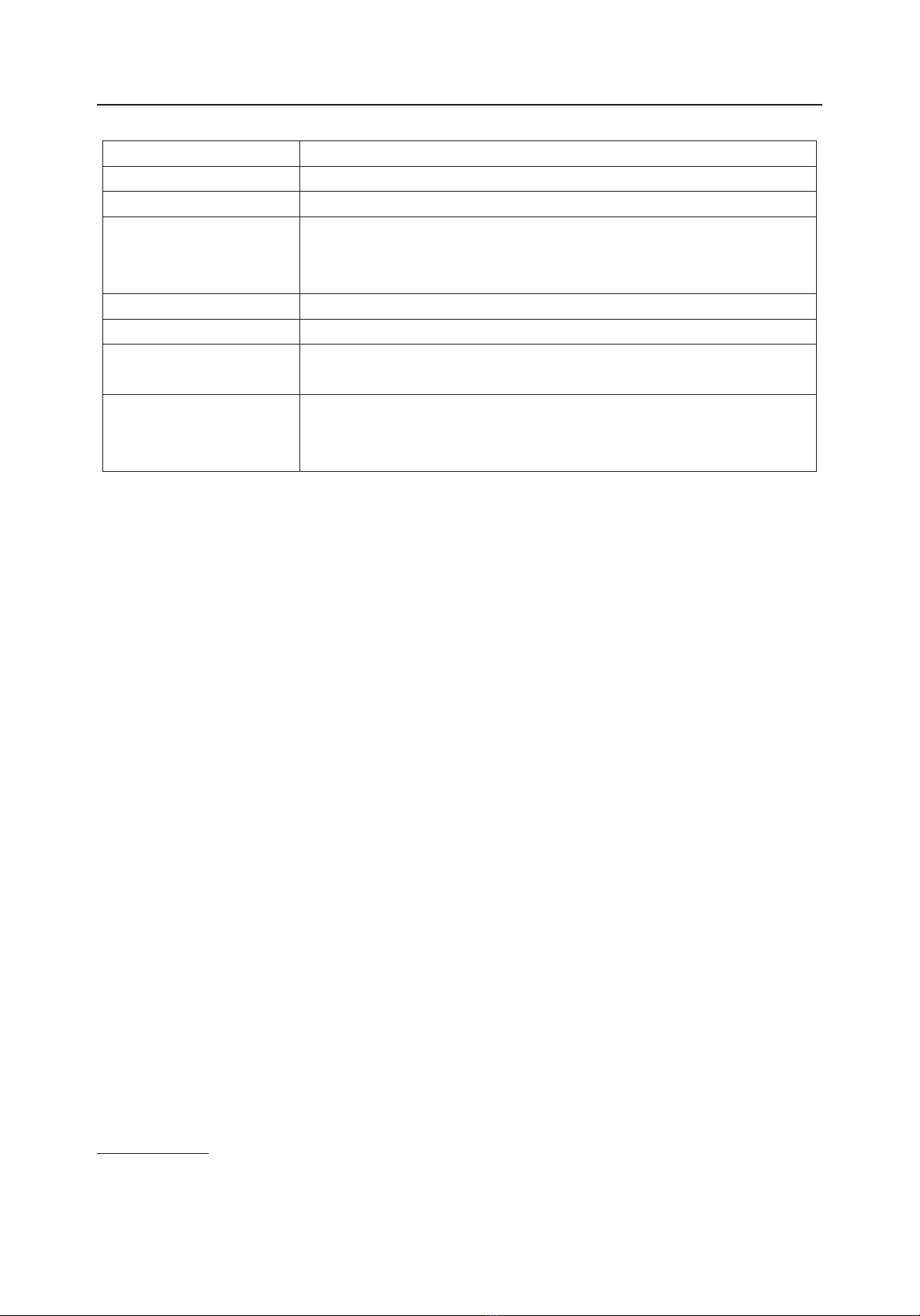

Biểu đồ 1: Tỷ lệ người mua hàng trực truyến qua các kênh mua sắm giai đoạn 2020-2021 (%)

Nguồn: VCCI (2022), Sách trắng Thương mại điện tử Việt Nam 2022

Biểu đồ 1 thể hiện tỷ lệ người mua hàng trực truyến qua các kênh mua sắm giai đoạn 2020-

2021 (%). Theo đó, năm 2022, người tiêu dùng trực tuyến qua website thương mại điện tử chiếm

tỷ lệ cao nhất 78% so với qua diễn đàn, mạng xã hội hay qua ứng dụng mua hàng trên thiết bị di

động. Số liệu cũng chứng tỏ tiêu dùng trực tuyến tăng ở hầu hết các kênh mua hàng trực tuyến,

trong đó tăng đáng kể tiêu dùng qua ứng dụng mua hàng trên thiết bị di động từ 31% năm 2020

lên 47% năm 2021. Điều này cũng tạo nên nhiều dư địa phát triển cho thanh toán kỹ thuật số nói

riêng và Fintech nói chung.

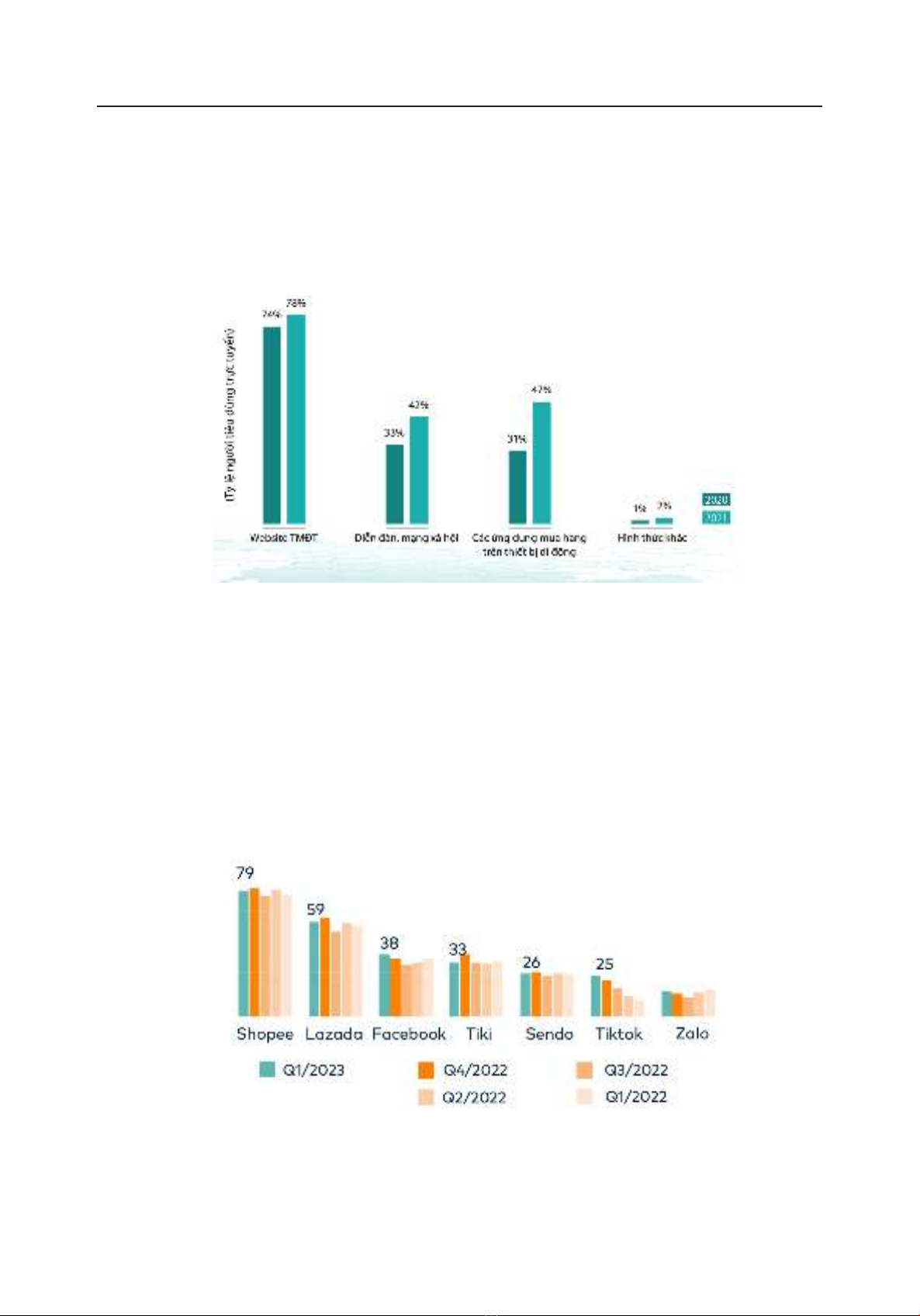

Biểu đồ 2: Tỷ lệ người dùng tham gia nền tảng thương mại điện tử ở Việt Nam giai đoạn Q1/2022-Q1/2023 (%)

Nguồn: Acclime và Decision Lab, Báo cáo người tiêu dùng kết nối (2023)

875

PHẦN 3: KHAI THÁC TIỀM NĂNG VÀ KHƠI THÔNG ĐỘNG LỰC PHÁT TRIỂN CỦA FINTECH TẠI VIỆT NAM

Theo Báo cáo Khảo sát về Người tiêu dùng kết nối Việt Nam từ Quý I/2022 đến Quý I/2023

do và Acclime & Decision Lab thực hiện, thương mại điện tử Việt Nam tiếp tục chứng kiến sự tăng

trưởng với nhiều nền tảng lớn như Shopee, Lazada, Facebook, Tiki, Sendo, Tiktok, Zalo. Tính đến

quý I/2023, Shopee vẫn là nền tảng thương mại điện tử nổi bật nhất vào năm 2022, dẫn đầu với tỷ

lệ người dùng là 79%, tiếp sau đó là Lazada (59%), Facebook (38%).

Đáng chú ý, TikTok đang dần chiếm lĩnh thị trường ở mức 25% từ những đối thủ lâu đời trong

nước như Zalo và Tiki, tận dụng sản phẩm thương mại điện tử mới TikTok shop. Quý 4 năm 2022

chứng kiến sự trỗi dậy liên tục của TikTok, tăng 5% theo quý (Decision Lab, 2023).

Xu hướng ví kỹ thuật số đã tạo nên cơn bão trong hệ sinh thái thương mại điện tử và vô số nền

tảng khác, mang lại lợi ích tuyệt vời cho cả người bán và người mua. Tận dụng mối quan hệ cộng

sinh của cả hai lĩnh vực, sự gia tăng tỷ lệ thâm nhập của thương mại điện tử ảnh hưởng tích cực

đến sự tăng trưởng của thanh toán kỹ thuật số, chiếm 37% tổng giao dịch vào năm 2022 (Acclime

và Decision Lab, 2023).

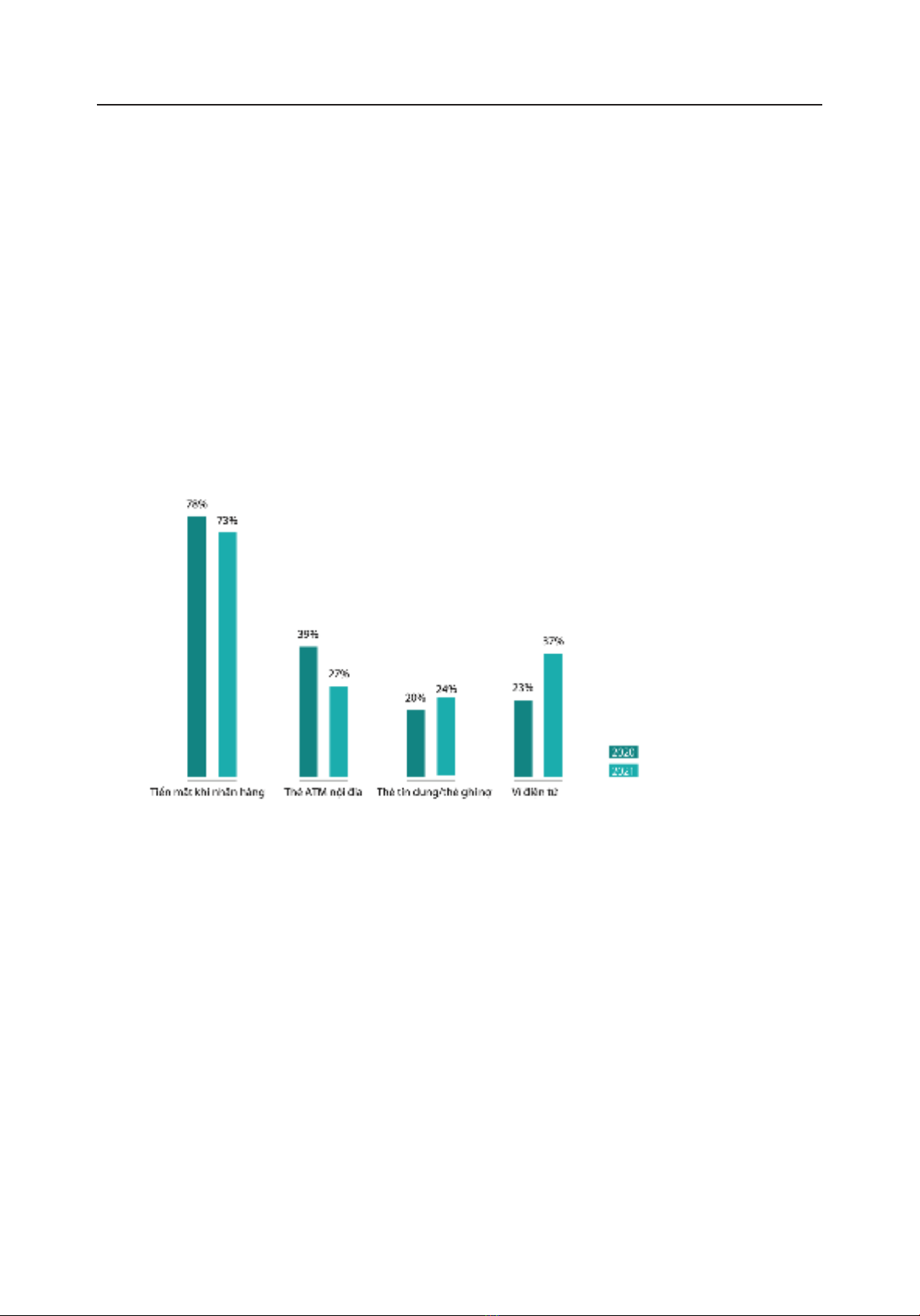

Biểu đồ 3: Tỷ lệ các hình thức thanh toán được ưu tiên lựa chọn trên kênh thương mại điện tử Việt Nam giai đoạn 2020-2021 (%)

Nguồn: VCCI (2022), Sách trắng Thương mại điện tử Việt Nam 2022

Các hình thức thanh toán kỹ thuật số qua website, ứng dụng thương mại điện tử bán hàng khá

đa dạng, gồm tiền mặt, ví điện tử, thẻ ngân hàng… Trong năm 2021 thanh toán tiền mặt khi nhận

hàng vẫn chiếm ưu thế với tỷ lệ 73%, thanh toán bằng thẻ ATM nội địa (27%), thẻ tín dụng/ghi nợ

(24%) và ví điện tử 37% (VCCI, 2022). Đáng chú ý là có sự biến động tăng trong tỷ lệ người tiêu

dùng thanh toán qua ví điện tử từ 23% năm 2020 lên 37% năm 2021) và thẻ tín dụng (từ 20% lên

24% giai đoạn 2020-2021). Trong khi đó, thanh toán tiền mặt và thẻ ATM có xu hướng giảm. Điều

này chứng tỏ xu hướng ngày càng ưa chuộng hình thức thanh toán không tiền mặt/kỹ thuật số của

người tiêu dùng. Đồng thời tỷ lệ người dùng thanh toán tiền mặt khi mua sắm thương mại điện

tử còn khá cao (>70%) cũng cho thấy dư địa phát triển cho thanh toán kỹ thuật số khá tiềm năng.

Một trong những nền tảng lớn trong mảng thanh toán kỹ thuật số là MoMo, đã vượt qua VN-

Pay và các đối thủ khác (ViettelPay, ZaloPay, ShopeePay, Moca,...) ví tại Việt Nam vào năm 2022,

chiếm hơn 53% thị phần. Với mục tiêu IPO, công ty đã có nhiều hoạt động nổi bật nhằm mở rộng

876 KỶ YẾU HỘI THẢO QUỐC TẾ HOÀN THIỆN HỆ SINH THÁI PHÁT TRIỂN FINTECH TẠI VIỆT NAM

quy mô vốn và thị phần. Cụ thể, MoMo đã mua 49% cổ phần của công ty chứng khoán trong nước

Chứng khoán Tín Việt (CVS) năm 2022 và mua lại nhanh.vn1. Chiến lược của Momo thể hiện nỗ

lực lớn trong việc thiết lập, cung cấp và phát triển một hệ sinh thái tài chính hướng tới đối tượng

người dùng, doanh nghiệp nhỏ và nhà cung cấp dịch vụ tài chính khác, từng bước chiếm lĩnh thị

phần lớn hơn và thu nạp thêm đối tác bán hàng mới.

2.2. Neobank- Ngân hàng kỹ thuật số

Neobank là ngân hàng kỹ thuật số duy nhất hoạt động mà không có chi nhánh thực tế và cung

cấp dịch vụ cho khách hàng thông qua các ứng dụng di động hoặc nền tảng trực tuyến. Tất cả các

quy trình đều được số hóa hoàn toàn.

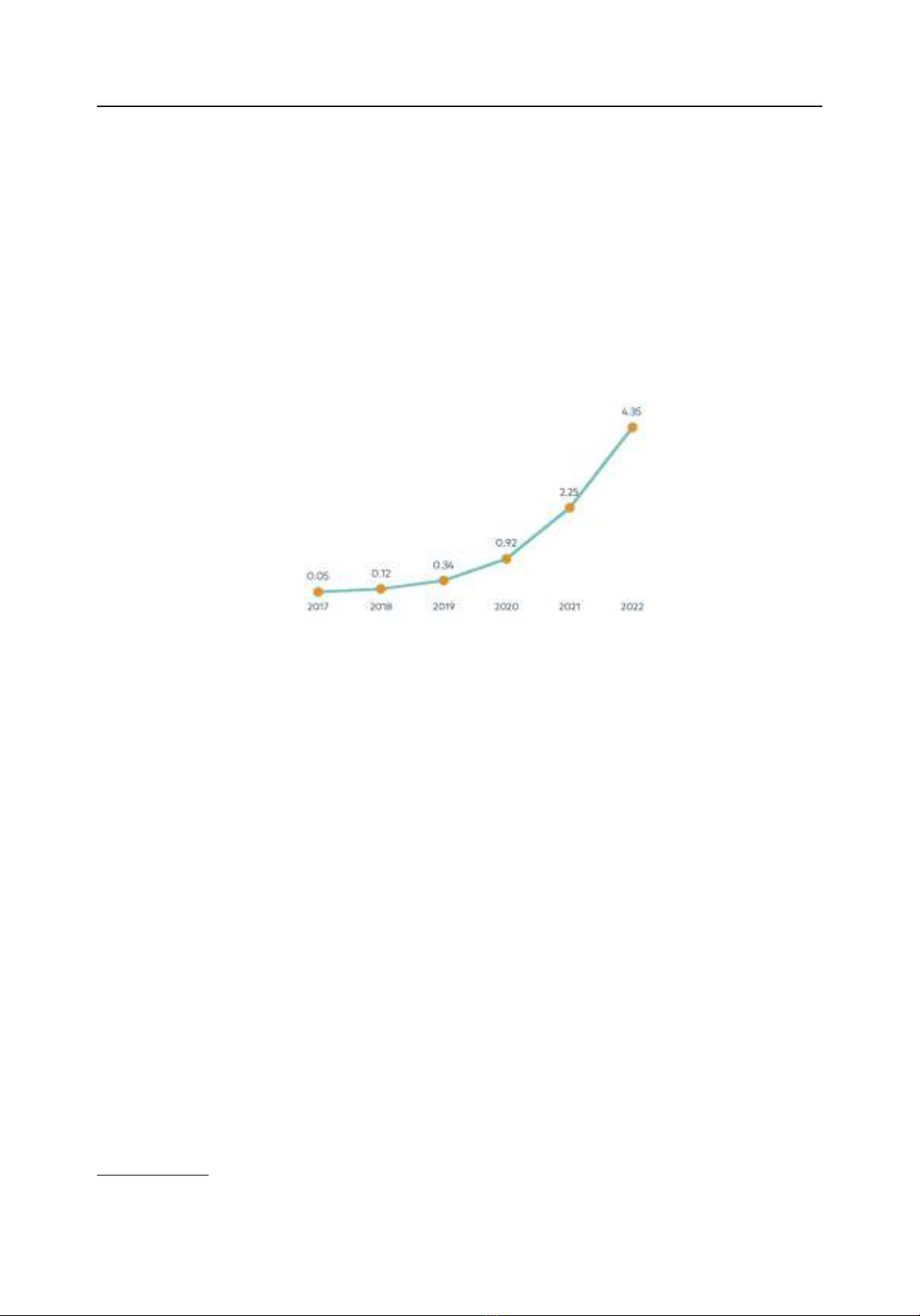

Biểu đồ 4: Giá trị giao dịch ngân hàng số ở Việt Nam giai đoạn 2017-2022 (tỷ đôla Mỹ)

Nguồn: Statista

Năm 2022, giá trị giao dịch của thị trường Neobank Việt Nam đạt mức cao kỷ lục 4,35 tỷ USD

(Acclime và Decision Lab, 2023). Thị trường được dự đoán sẽ tăng trưởng với tốc độ tăng trưởng

kép hàng năm (CAGR) là 17,30% từ năm 2023 đến năm 2027, đạt tổng giá trị giao dịch là 13 tỷ

USD (Acclime và Decision Lab, 2023).

Mặc dù sự tăng trưởng ấn tượng nhưng phân khúc Neobanking tại Việt Nam vẫn đang ở giai

đoạn đầu và khung pháp lý liên quan cần được phát triển hơn nữa. Timo và Tnex là những nền

tảng ngân hàng số tiên phong tại Việt Nam, đặt ra các tiêu chuẩn mới cho ngân hàng trong nước và

toàn cầu. Những công ty đáng chú ý khác trên thị trường bao gồm TPBank, YOLO và Weedigital,

TNEX, Cake by VPBank.

2.3. Mua trước trả sau (BNPL - Buy Now Pay Later)

Hệ sinh thái Fintech của Việt Nam đang nhanh chóng mở rộng, với ngành Mua ngay trả tiền

sau (BNPL) có mức tăng trưởng đáng kể trong những năm gần đây. Theo thông tin chi tiết từ Yahoo

Finance, việc áp dụng dịch vụ thanh toán BNPL tại Việt Nam được dự đoán sẽ tăng trưởng với tốc độ

tăng trưởng kép hàng năm (CAGR) là 31,9% từ năm 2022 đến năm 2028 (Acclime và Decision Lab,

2023). Sự tăng trưởng này là do sự gia tăng mua sắm trực tuyến trong thời kỳ đại dịch Covid19 toàn

cầu, khi hàng triệu người tiêu dùng mới chuyển sang các kênh bán hàng kỹ thuật số.

1 Công ty cung cấp dịch vụ quản lý bán hàng đa kênh trên nền tảng đám mây, để mở rộng thị trường thông qua giải

pháp của mình.