Câu 1:

X 1 = 4.000.000

X2= 2.000.000

X3 = 500.000

X4 = 220.000

X5 = 1.000.000

X6= 100.000

X7 = 50.000

X8 = 25.000

X9 = 25.000

1. Nhượng bán tài sản cố định cho công ty H có nguyên giá 500.000, giá trị hao mòn lũy

kế 100.000 tại ngày 01/02/2021. Theo biên bản bào giao số 01 (BBBG 01)

a. Ghi giảm tài sản cố định:

Nợ tk 2141:100.000

Nợ tk 811: 400.000

Cót tk 211 (xe ô tô): 500.000

b. Ghi nhận thu nhập khác từ việc nhượng bán tài sản cố định

Nợ tk 131(SCT công ty H): 220.000

Có tk 711: 200.000

Có tk 3331: 20.000

2. Mua mới một thiết bị sản xuất cho nguyên giá X5 = 1.000.000

Gía trị thanh lý ước tính bằng 0, được hoàn thành bàn giao vào 02/03/2021 theo biên

bản bàn giao số 02 (BBBG 02)

Thời gian sử dụng ước tính 10 năm, tài sản cố định được đầu tư bằng Qũy đầu tư phát

triển.

Gỉa sử công ty đã nhận được giấy báo nợ của ngân hàng.

a. Ghi nhận giá mua tài sản cố định:

Nợ tk 211(Thiết bị sản xuất): 1.000.000

Nợ tk 1332: 100.000

Có tk 1121: 1.100.000

b. Bút toán kết chuyển nguồn:

Nợ tk 414: 1.000.000

Có tk 411: 1.000.000

3. Hạch toán chi phí khấu hao theo từng bộ phận:

X6= 100.000

X7 = 50.000

X8 =25.000

X9 = 25.000

a. Chi phí khấu hao của bộ phận sản xuất:

Nợ tk 627: 50.000

Có tk 2141: 50.000

b. Chi phí khấu hao của bộ phận bán hàng:

Nợ tk 641: 25.000

Cps tk 2141: 25.000

c. Chi phí khấu hao của bộ phận quản lý doanh nghiệp:

Nợ tk 642: 25.000

Có tk 2141: 25.000

Yêu cầu 2:

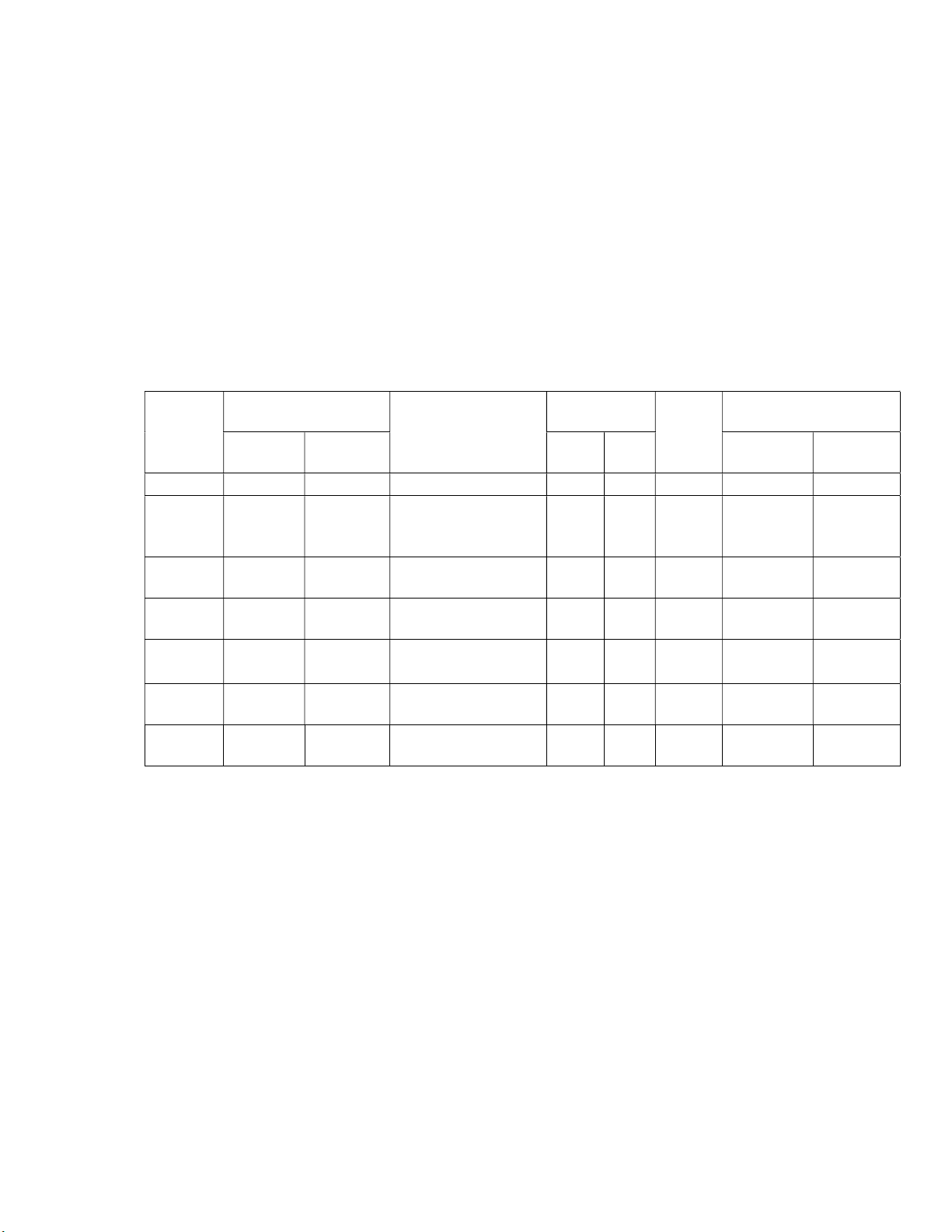

SỔ CÁI TÀI KHOẢN 211 THEO HÌNH THỨC NHẬT KÝ CHUNG

Qúy 1/2021

Ngày,

tháng

ghi sổ

Chứng từ Diễn giải Nhật ký

chung

Số

hiệu

TK đối

ứng

Số tiền

Số hiệu Ngày

tháng

Trang

s

ổ

STT

dòng

Nợ Có

A B C D E G H 1 2

- Số dư đầu năm.

- Số phát sinh trong

k

ỳ

4,000,000

1/2/2021

BBBG01

1/2/2021 Nhượng bán tài sản

c

ố định

2141 100,000

1/2/2021

BBBG01

1/2/2021 Nhượng bán tài sản

c

ố định

811 400,000

2/3/2021

BBBG02

2/3/2021 Mua mới một thiết

bị sản xuất

1121 1,000,000

Cộng Số phát sinh

k

ỳ

1,000,000

500,000

-

S

ố d

ư cu

ối

k

ỳ

4,500,000

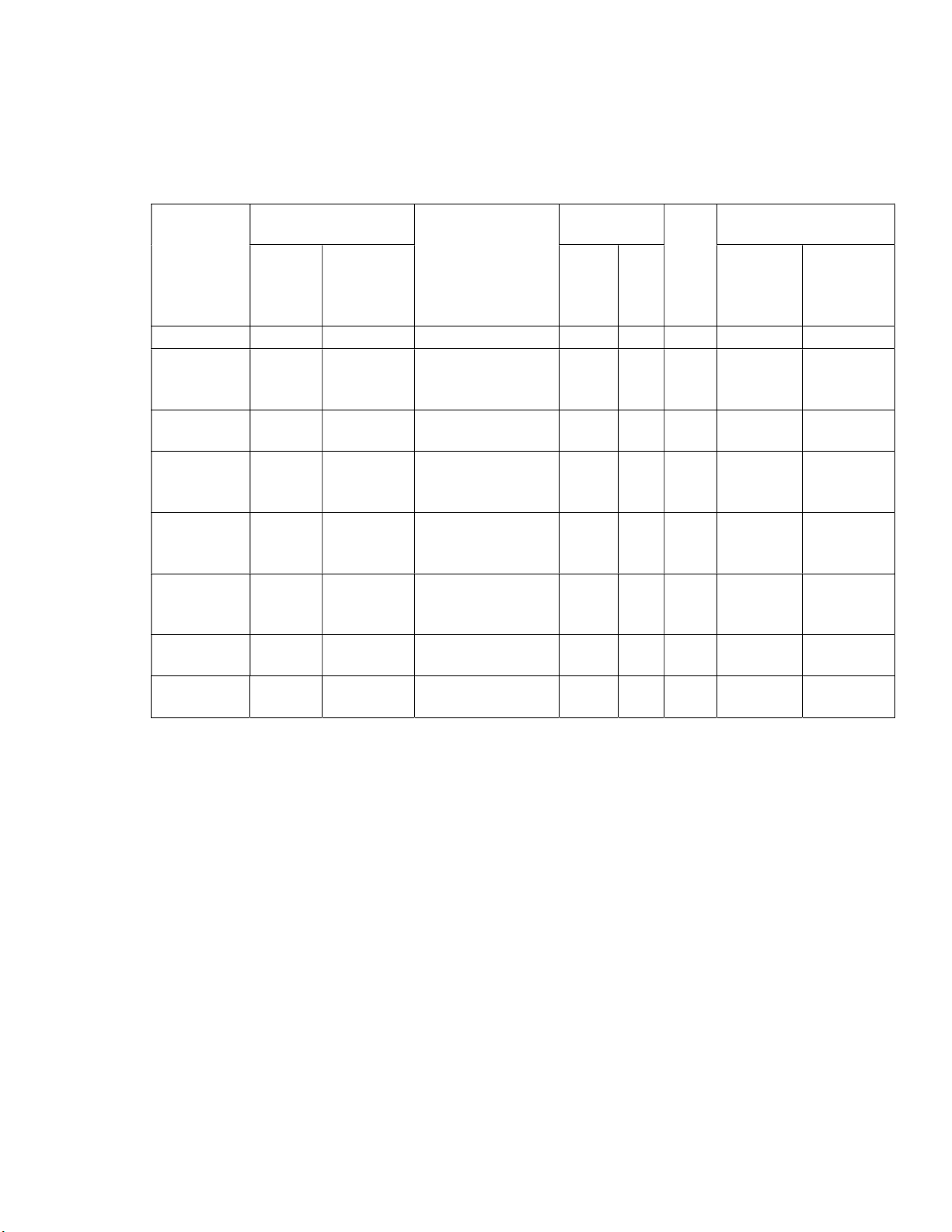

SỔ CHI TIẾT TÀI KHOẢN 2141 THEO HÌNH THỨC NHẬT KÝ CHUNG

QUÝ 1/2021

Ngày,

tháng ghi

sổ

Chứng từ

Diễn giải

Nhật ký

chung

Số

hiệu

TK

đối

ứng

Số tiền

Số hiệu Ngày

tháng

Trang

sổ

ST

T

dòn

g

Nợ Có

A B C D E G H 1 2

- Số dư đầu năm.

- Số phát sinh

trong

k

ỳ

2,000,000

1/2/2021 BBBG

01

1/2/2021 Nhượng bán tài

s

ản cố định

211 100,000

31/03/2021 NVK

01

31/03/202

1

Trích khấu hao

cho bộ phận sản

xu

ất

627 50,000

31/03/2021 NVK

02

31/03/202

1

Trích khấu hao

cho bộ phận bán

hàng

641 25,000

31/03/2021 NVK

03

31/03/202

1

Trích khấu hao

cho bộ phận quản

lý doanh nghi

ệp.

642 25,000

Cộng Số phát

sinh

k

ỳ

100,000 100,000

-

S

ố d

ư cu

ối

k

ỳ

2,000,000

- Lập các chỉ tiêu liên quan đến Bảng cân đối kế toán ngày 31/03/2021

Gỉa sử tại ngày 0101/2021 tại công ty có tình hình tài chính như sau:

TK 211 dư nợ với số tiền là 4.000.000

TK 2141 dư có với số tiền là 2.000.000

Các chỉ tiêu có liên quan đến bảng cân đối kế toán tại ngày 31/03/2021:

![Đề thi Kế toán tài chính 1 năm 2021-2022 học kì 3 (có đáp án) [kèm đề thi kết thúc học phần]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250409/gaupanda086/135x160/9521744185177.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)