1320

HOÀN THIỆN DỰ TOÁN NGÂN SÁCH TRONG DOANH

NGHIỆP NHỎ VÀ VỪA TRONG ĨNH VỰC THƯƠNG MẠI

TRÊN ĐỊA BÀN THÀNH PHỐ HỒ CHÍ MINH

Nguyễn Minh Thế, Nguyễn Lý Thùy Trang, Phạm Khả Vy,

Lê Thiện Quát, Lê Vỉ Khan

Khoa Tài chính - Thương mại, Trường Đại học Công nghệ TP. Hồ Chí Minh

GVHD: PGS.TS. Trần Văn Tùng

TÓM TẮT

Dự toán ngân sách giúp cho nhà quản lý phán đoán trước tình hình sản xuất kinh doanh và

chuẩn bị những việc phải làm để hướng hoạt động kinh doanh theo mục tiêu đã định một

cách dễ dàng hơn. Theo khảo sát, hiện nay không phải doanh nghiệp nào cũng sử dụng

công cụ kế toán quản trị nói chung và dự toán ngân sách (DTNS) nói riêng một cách hiệu

quả, đặc biệt là các doanh nghiệp nhỏ và vừa (DNNVV) trong lĩnh vực thương mại tại

TP.HCM. Từ việc nhận thức sự cần thiết của công tác lập dự toán ngân sách đối với các

doanh nghiệp này trong giai đoạn hiện nay, tác giả đã nghiên cứu đề tài về dự toán toán

ngân sách nhằm đề xuất một số ý kiến định hướng nhằm hoàn thiện công tác dự toán ngân

sách để góp phần nâng cao hiệu quả hoạt động và năng lực cạnh tranh của doanh nghiệp.

Từ khóa: dự toán ngân sách, doanh nghiệp nhỏ và vừa, Thành phố Hồ Chí Minh, công cụ

kế toán, quản trị.

1 ĐẶT VẤN ĐỀ

DTNS trong doanh nghiệp là yếu tố quan trọng quyết định tới sự tồn tại và phát triển của

doanh nghiệp. Bởi vậy bất kỳ một doanh nghiệp nào muốn tồn tại và phát triển phải quan

tâm đến vấn đề tạo lập vốn, quản lý đồng vốn sao cho có hiệu quả, nhằm mang lại lợi nhuận

cao nhất cho doanh nghiệp trên cơ sở tôn trọng các nguyên tắc quản lý tài chính và chấp

hành đúng pháp luật Nhà nước. Ngày nay, để tồn tại và phát triển đòi hỏi các doanh nghiệp

không ngừng đổi mới và nâng cao trình độ quản lý, trong đó đổi mới và hoàn thiện công tác

DTNS giữ một vị trí vô cùng quan trọng. Bất kỳ một tổ chức nào dù lớn hay nhỏ cũng phải

tính toán và dự trù việc sử dụng ngân sách của mình. Tuy nhiên, để DTNS một cách khoa

học, phản ánh đúng tiềm năng thực tế của doanh nghiệp là công việc rất khó thực hiện. Hiện

nay, các doanh nghiệp lập DTNS thường không phản ánh đúng tiềm năng thực tế của doanh

nghiệp nên không phát huy vai trò, công dụng của nó và gây lãng phí cho doanh nghiệp. Do

đó, việc nghiên cứu để xây dựng DTNS nhằm giúp các doanh nghiệp có được hệ thống báo

cáo dự toán khoa học, phản ánh đúng tiềm năng, đảm bảo cho các dự toán thực sự là công

cụ hữu ích cho nhà quản trị, và đảm bảo cho việc chuẩn bị các nguồn lực để đối phó kịp thời

với mọi tình huống xảy ra đột xuất trong tương lai, có ý nghĩa lý luận và thực tiễn trong giai

đoạn hiện nay.

1321

2 CƠ SỞ LÝ THUYẾT

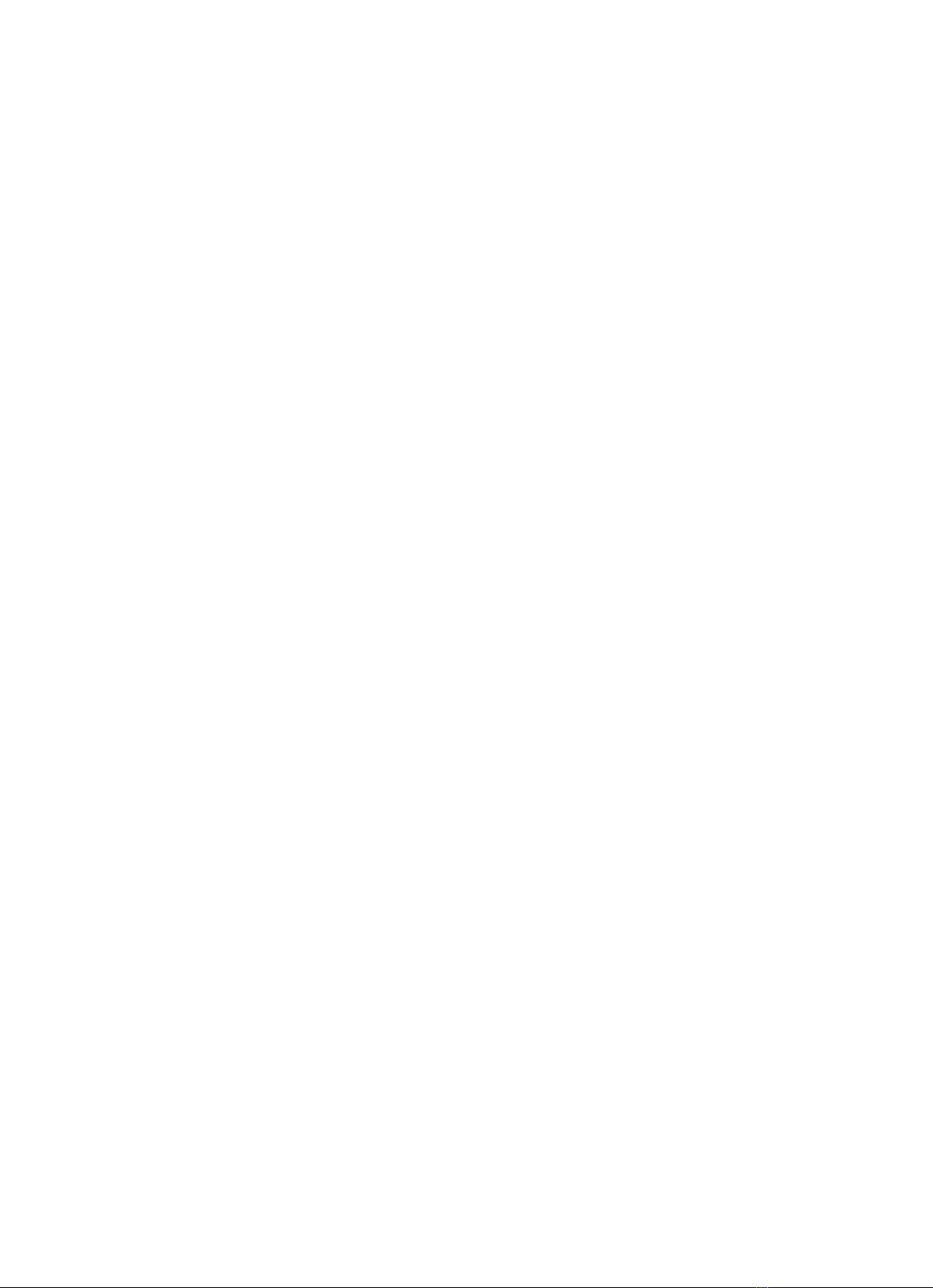

Đối với các doanh nghiệp trên được biểu hiện trên sơ đồ trên như sau:

Sơ đồ 1. Hệ thống dự toán ngân sách trong doanh nghiệp sản xuất

Nguồn: Garrison, Noreen và Brewer, 2012

Theo Garrison, Noreen và Brewer (2012), DTNS là một công cụ quản lý hiệu quả. DTNS xây

dựng mục tiêu cho từng bộ phận cũng như cho toàn doanh nghiệp và cách để hướng hoạt

động của doanh nghiệp theo các mục tiêu này. DTNS giúp các doanh nghiệp dự trù những

tình huống có thể xảy ra và cách để giải quyết chúng. DTNS là một công cụ nhằm thực hiện

tốt các chức năng quản trị trong đó nổi bật là chức năng hoạch định và chức năng kiểm soát.

DTNS là một hệ thống gồm nhiều dự toán và được chia thành hai nhóm chủ yếu là các dự

toán hoạt động và các dự toán tài chính.

Thông qua sơ đồ trên ta nhận thấy rằng, quy trình lập dự toán bắt đầu bởi các dự toán hoạt

động như dự toán tiêu thụ, dự toán sản xuất, dự toán chi phí BH&DN, cuối cùng là dự toán

tiền; sau đó dựa trên các dự toán hoạt động, công ty tiến hành lập các dự toán tài chính gồm

dự toán báo cáo kết quả hoạt động kinh doanh, dự toán bảng cân đối kế toán và dự toán

báo cáo lưu chuyển tiền tệ.

Tóm lại, DTNS là công việc quan trọng và cấp thiết giúp doanh nghiệp chủ động hơn trong

hoạt động của mình. Từ những lợi ích mà công tác dự toán mang lại cho thấy các doanh

1322

nghiệp cần nghiên cứu ứng dụng và ngày càng hoàn thiện hơn công tác dự toán tại đơn vị

của mình để công việc kinh doanh và quản lý ngày càng thuận lợi và hiệu quả hơn.

3 PHƯƠNG PHÁP NGHIÊN CỨU

Trong bài viết, tác giả sử dụng phương pháp nghiên cứu định tính như khảo sát, thống kê,

mô tả, phân tích và suy luận nhằm đánh giá thực trạng công tác lập DTNS của các DNNVV

trong lĩnh vực thương mại và đề xuất các giải pháp mang tính định hướng.

4 THỰC TRẠNG

Qua việc khảo sát thực trạng công tác lập DTNS của doanh nghiệp trên địa bàn TP.HCM, cụ

thể là các DNNVV trong lĩnh vực thương mại, tác giả nhận thấy 69,6% các doanh nghiệp

chưa xây dựng dự toán ngân sách hoặc có thể chưa nhìn thấy và hiểu được tầm quan trọng

của việc dự toán ngân sách hoặc chưa có đủ nguồn nhân lực cũng như kinh phí để triển

khai hoặc không biết cách lập dự toán ngân sách.

Theo khảo sát thì 30,4% các DNNVV trong lĩnh vực thương mại trên địa bàn TP.HCM đang

trong quá trình hoàn thiện dự toán ngân sách tại doanh nghiệp. Kỳ của các doanh nghiệp

này thường theo năm, vì vậy, có thể doanh nghiệp không có đủ thời gian và kinh phí để thực

hiện dự toán ngân sách sát với thực tế hơn nhằm đem lại hiệu quả cho doanh nghiệp. Định

kỳ điều chỉnh ngân sách cũng theo kỳ lập dự toán ngân sách. Bộ phận lập và quy trình dự

toán ngân sách đã có nhưng chưa phân định rõ ràng chức năng và nhiệm vụ của người thực

hiện công việc lập dự toán ngân sách. Tại các doanh nghiệp này, công cụ lập dự toán ngân

sách chủ yếu là sử dụng “ icrosoft xcel” điều đó sẽ làm quy trình và số liệu báo cáo dự

toán ngân sách gặp nhiều khó khăn trong việc kiểm tra và đối chiếu. Hầu hết các khoản mục

chi phí của doanh nghiệp là ở mức trung bình. Đa số mô hình dự toán ngân sách là mô hình

áp đặt thông tin từ trên xuống, có thể nhận định doanh nghiệp muốn tiết kiệm thời gian và

muốn áp đặt số liệu dự toán theo ý kiến của lãnh đạo cấp trên. Các doanh nghiệp này ưa

thích sử dụng loại hình dự toán ngắn hạn để phục vụ cho công tác dự toán ngân sách tại

doanh nghiệp mình, loại hình này có ưu điểm là phản ánh được tình hình thực tế của Doanh

nghiệp tại từng thời điểm hay từng khoảng thời gian ngắn.

5 KIẾN NGHỊ

Trên cơ sở thực trạng công tác lập DTNS của các DNNVV trong lĩnh vực thương mại, nhóm

tác giả đề xuất các kiến nghị nhằm hoàn thiện DTNS của các DN như sau:

Để công tác lập DTNS được thuận lợi, trước tiên doanh nghiệp cần xác định rõ quan điểm

và các mục tiêu cần đạt được trong quá trình hoàn thiện. Bên cạnh đó, doanh nghiệp cũng

cần xây dựng và tuân thủ theo nguyên tắc dự toán như: nguyên tắc thực hiện liên tục,

nguyên tắc đảm bảo tính linh hoạt, nguyên tắc thân trọng, nguyên tắc thu hút tất cả các bộ

phận cùng tham gia nhằm đảm bảo công tác hoàn thiện dự toán ngân sách được thực hiện

một cách nghiêm chỉnh và đồng bộ. Mặt khác, để DTNS được thực hiện một cách chủ động

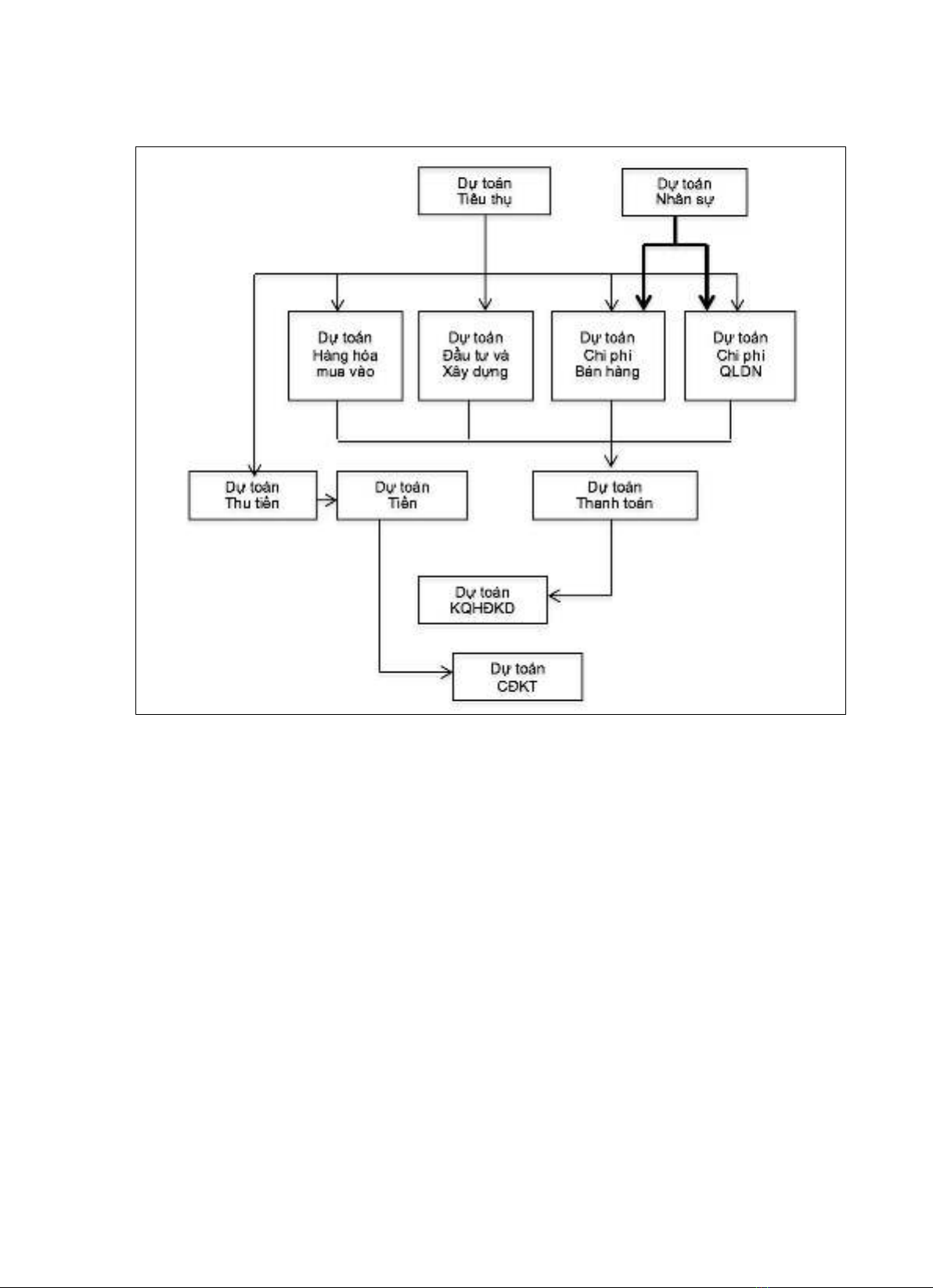

và dễ dàng các doanh nghiệp cần xây dựng quy trình DTNS và phổ biến trong toàn doanh

nghiệp để các bộ phận, phòng ban theo đó mà thực hiện. Quy trình DTNS bao gồm 3 giai

đoạn: (1) Chuẩn bị dự toán ngân sách; (2) Soạn thảo ngân sách và (3) Theo dõi dự toán

ngân sách. Nhằm tiết kiệm thời gian và chi phí, nhưng vẫn đảm bảo tính chính xác và hữu

hiệu, doanh nghiệp nên DTNS theo mô hình thông tin từ dưới lên. Trong đó, công tác DTNS

1323

sẽ được thực hiện từ cấp dưới và sau đó chuyển lên cho cấp trên xem xét, góp ý. Báo cáo

dự toán sau khi được cấp trên xem xét, góp ý sẽ được chuyển về cho cấp dưới chỉnh sửa.

Báo cáo dự toán sau khi chỉnh sửa sẽ được chuyển lên cấp trên xét duyệt.

Sơ đồ 2. Quy trình dự toán ngân sách

Nguồn: Garrison, Noreen và Brewer, 2012

6 KẾT LUẬN

DTND là một trong những công cụ hữu ích đang được nhiều nhà quản lý nghiên cứu, sử

dụng nhằm giúp công việc kinh doanh được thuận lợi hơn. DTNS thực hiện các chức năng

dự báo, hoạch định, điều phối, thông tin, kiểm soát và đo lường. DTNS giúp phối hợp nhịp

nhàng hoạt động của các bộ phận trong tổ chức như bộ phận kinh doanh, bộ phận nhân sự,

bộ phận kế toán,... và được sử dụng như một thước đo chuẩn để đánh giá hiệu quả hoạt

động của từng bộ phận trong tổ chức. Tùy theo đặc điểm của từng bộ máy tổ chức mà có

những mô hình dự toán phù hợp. Việc lập dự toán cần theo một trình tự nhất định bắt đầu từ

dự toán tiêu thụ và kết thúc bởi các dự tóan báo cáo tài chính.

1324

TÀI LIỆU THAM KHẢO

[1] Đoàn Ngọc Quế, ThS. Đào Tất Thắng, TS. Lê Đ nh Trực (eds) (2011). Chương 4: Dự

toán ngân sách. In: TS. Đoàn Ngọc Quế, ThS. Đào Tất Thắng, TS. Lê Đ nh Trực (eds),

Kế Tóan Quản trị. Nhà xuất bản Lao động, TP.HCM, pp. 96 – 121.

[2] Huỳnh Lợi (2011). Chương 4: Dự toán ngân sách hoạt động hàng năm. In: TS. Huỳnh

Lợi, Kế toán Quản trị dùng cho sinh viên khối ngành kinh tế. Nhà sách Kinh tế,

TP.HCM, pp. 132 – 168.

[3] Nguyễn Văn Tuấn (2007). Kế toán Quản trị [online], viewed 29 November 2012, from:

[4] Ray H. Garrison, Eric W. Noreen, Peter C. Brewer (2012), Managerial Accounting,

McGraw Hill, Irwin, 13rd edition.

[5] <www.download.com.vn/docs/ebook/society/15292_ke-toan-quan-tri-ebook.aspx>

[6] Stephen Brookson (2000). Managing budgets. Dorling Kindersley Publishing,

Incorporated.

![Bài giảng Phân tích định lượng trong quản trị: Tổng hợp kiến thức [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260316/hoatrami2026/135x160/52081773807850.jpg)

![Bài giảng Quản trị doanh nghiệp Trường Đại học Hàng Hải [Tài liệu mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260312/hoabattu2026/135x160/65371773633937.jpg)

![Tài liệu giảng dạy Quản trị học Phạm Thị Thùy Duyên [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260312/hoabattu2026/135x160/45771773633944.jpg)

![Tài liệu giảng dạy Quản trị sản xuất và tác nghiệp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260312/hoabattu2026/135x160/87931773633945.jpg)

![Giáo trình Quản trị học - TS. Nguyễn Xuân Nhĩ [PDF]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260312/hoabattu2026/135x160/83491773633945.jpg)