1. Th thanh toán do ai phát minh, vào nămẻ

nào?

•Aug 6, 2008 at 6:32 AM

•Post a comment

Do ông Frank Mc Namara, m t doanh nhân ng i M , phát minh vào năm 1949. Nh ng t mộ ườ ỹ ữ ấ

th thanh toán đ u tiên có tên là “Diner’s Club”. Nay thu c s h u c a ẻ ầ ộ ở ữ ủ Citigroup . Nh ng thữ ẻ

khác có th i gian thành l p: ờ ậ

Master Card sáng l p năm 1966 có tr s chính t i Purchase, New York, United States. ậ ụ ở ạ

Visa Card sáng l p năm 1958 có tr s chính t i San Francisco, California, United States. ậ ụ ở ạ

Amex Card sáng l p năm 1958 có tr s chính t i San New York, New York, United Statesậ ụ ở ạ

2.Khái ni m v th thanh toán?ệ ề ẻ

Đ i v i th thanh toán có nhi u khái ni m đ di n đ t nó, m i m t cách di n đ t nh m làmố ớ ẻ ề ệ ể ễ ạ ỗ ộ ễ ạ ằ

n i b t m t n i dung nào đó. Sau đây là m t s khái ni m v th thanh toán: ổ ậ ộ ộ ộ ố ệ ề ẻ

•Th thanh toán (th chi tr ) là m t ph ng ti n thanh toán ti n mua hàng hoá, d ch vẻ ẻ ả ộ ươ ệ ề ị ụ

ho c có th đ c dùng đ rút ti n m t t i các Ngân hàng đ i lý ho c các máy rút ti nặ ể ượ ể ề ặ ạ ạ ặ ề

t đ ng.ự ộ

•Th thanh toán là m t lo i th giao d ch tài chính đ c phát hành b i Ngân hàng, cácẻ ộ ạ ẻ ị ượ ở

T ch c tài chính hay các công ty.ổ ứ

•Th thanh toán là m t ph ng ti n thanh toán không dùng ti n m t mà ng i ch thẻ ộ ươ ệ ề ặ ườ ủ ẻ

có th s d ng đ rút ti n m t ho c thanh toán ti n mua hàng hoá, d ch v t i cácể ử ụ ể ề ặ ặ ề ị ụ ạ

đi m ch p nh n thanh toán b ng th .ể ấ ậ ằ ẻ

•Th thanh toán là ph ng th c ghi s nh ng s ti n c n thanh toán thông qua máy đ cẻ ươ ứ ổ ữ ố ề ầ ọ

th ph i h p v i h th ng m ng máy tính k t n i gi a Ngân hàng/T ch c tài chínhẻ ố ợ ớ ệ ố ạ ế ố ữ ổ ứ

v i các đi m thanh toán (Merchant). Nó cho phép th c hi n thanh toán nhanh chóng,ớ ể ự ệ

thu n l i và an toàn đ i v i các thành ph n tham gia thanh toán.ậ ợ ố ớ ầ

Tóm l i: các cách di n đ t trên đ u ph n ánh lên đây là m t ph ng th c thanh toán màạ ễ ạ ề ả ộ ươ ứ

ng i s h u th có th dùng đ thanh toán ti n mua hàng hoá d ch v hay rút ti n m t tườ ở ữ ẻ ể ể ề ị ụ ề ặ ự

đ ng thông qua máy đ c th hay các máy rút ti n t đ ng. ộ ọ ẻ ề ự ộ

Th chia làm hai loai chính là th Credit(tín d ng) và th Debit(ghi n ) là th k t n i v i tàiẻ ẻ ụ ẻ ợ ẻ ế ố ớ

kho n cá nhân thông th ng.Lo i th Credit th ng có ch "Credit" ghi trên th và th Debitả ườ ạ ẻ ườ ữ ẻ ẻ

th ng không ghi gì trên th hay có ghi ch "Debit". ườ ẻ ữ

Khi rút ti n t i các máy ATM t i Vi t nam hay trên th gi i thì trên máy ATM có m t logoề ạ ạ ệ ế ớ ộ

nào gi ng v i m t logo trên th thì xem nh rút ti n đ c t i máy ATM đó. Ta cũng s d ngố ớ ộ ẻ ư ề ượ ạ ử ụ

t ng t th nh v y t i các c a hàng và siêu th trên toàn th gi i. ươ ự ẻ ư ậ ạ ử ị ế ớ

Thanh toán ti n trên internet hi n nay ph bi n nh t v n là 5 lo i thề ệ ổ ế ấ ẫ ạ ẻ qu c tố ế

Visa,Master,Amex,Diner Club,JCB co logo nh hình d i:ư ướ

· Th thanh toán (th chi tr ) là m t ph ng ti n thanh toán ti n mua hàng hoá, d ch v ho c cóẻ ẻ ả ộ ươ ệ ề ị ụ ặ

th đ c dùng đ rút ti n m t t i các Ngân hàng đ i lý ho c các máy rút ti n t đ ng. · Thể ượ ể ề ặ ạ ạ ặ ề ự ộ ẻ

thanh toán là m t lo i th giao d ch tài chính đ c phát hành b i Ngân hàng, các T ch c tàiộ ạ ẻ ị ượ ở ổ ứ

chính hay các công ty

3. Phân lo i th thanh toán?ạ ẻ

Có nhi u cách đ phân lo i th thanh toán: phân lo i theo công ngh s n xu t, theo ch thề ể ạ ẻ ạ ệ ả ấ ủ ể

phát hành, theo tính ch t thanh toán c a th , theo ph m vi lãnh th ... ấ ủ ẻ ạ ổ

1. Phân lo i theo công ngh s n xu tạ ệ ả ấ : Có 3 lo i: ạ

a. Th kh c ch n i (EmbossingCard)ẻ ắ ữ ổ : d a trên công ngh kh c ch n i, t m th đ u tiênự ệ ắ ữ ổ ấ ẻ ầ

đ c s n xu t theo công ngh này. Hi n nay ng i ta không còn s d ng lo i th này n a vìượ ả ấ ệ ệ ườ ử ụ ạ ẻ ữ

k thu t quá thô s d b gi m o. ỹ ậ ơ ễ ị ả ạ

b. Th băng t (Magnetic stripe)ẻ ừ : d a trên k thu t th tín v i hai băng t ch a thông tin đ ngự ỹ ậ ư ớ ừ ứ ằ

sau m t th . Th này đã đ c s d ng ph bi n trong 20 năm qua , nh ng đã b c l m t sặ ẻ ẻ ượ ử ụ ổ ế ư ộ ộ ộ ố

nh c đi m: do thông tin ghi trên th không t mã hoá đ c, th ch mang thông tin c đ nh,ượ ể ẻ ự ượ ẻ ỉ ố ị

không gian ch a d li u ít, không áp d ng đ c k thu t mã hoá, b o m t thông tin... ứ ữ ệ ụ ượ ỹ ậ ả ậ

c. Th thông minh (Smart Card)ẻ: đây là th h m i nh t c a th thanh toán, th có c u trúcế ệ ớ ấ ủ ẻ ẻ ấ

hoàn toàn nh m t máy vi tính. ư ộ

2. Phân lo i theo tính ch t thanh toán c a thạ ấ ủ ẻ:

a. Th tín d ng (Credit Card)ẻ ụ : là lo i th đ c s d ng ph bi n nh t, theo đó ng i ch thạ ẻ ượ ử ụ ổ ế ấ ườ ủ ẻ

đ c phép s d ng m t h n m c tín d ng không ph i tr lãi đ mua s m hàng hoá, d ch vượ ử ụ ộ ạ ứ ụ ả ả ể ắ ị ụ

t i nh ng c s kinh doanh, khách s n, sân bay ... ch p nh n lo i th này. ạ ữ ơ ở ạ ấ ậ ạ ẻ

G i đây là th tín d ng vì ch th đ c ng tr c m t h n m c tiêu dùng mà không ph i trọ ẻ ụ ủ ẻ ượ ứ ướ ộ ạ ứ ả ả

ti n ngay, ch thanh toán sau m t kỳ h n nh t đ nh. Cũng t đ c đi m trên mà ng i ta cònề ỉ ộ ạ ấ ị ừ ặ ể ườ

g i th tín d ng là th ghi n hoãn hi u (delayed debit card) hay ch m tr . ọ ẻ ụ ẻ ợ ệ ậ ả

b. Th ghi n (Debit card)ẻ ợ : đây là lo i th có quan h tr c ti p và g n li n v i tài kho n ti nạ ẻ ệ ự ế ắ ề ớ ả ề

g i. Lo i th này khi đ c s d ng đ mua hàng hoá hay d ch v , giá tr nh ng giao d ch sử ạ ẻ ợ ử ụ ể ị ụ ị ữ ị ẽ

đ c kh u tr ngay l p t c vào tài kho n c a ch th thông qua nh ng thi t b đi n t đ tượ ấ ừ ậ ứ ả ủ ủ ẻ ữ ế ị ệ ử ặ

t i c a hàng, khách s n ... đ ng th i chuy n ngân ngay l p t c vào tài kho n c a c a hàng,ạ ử ạ ồ ờ ể ậ ứ ả ủ ử

khách s n... Th ghi n còn hay đ c s d ng đ rút ti n m t t i máy rút ti n t đ ng. ạ ẻ ợ ượ ử ụ ể ề ặ ạ ề ự ộ

Th ghi n không có h n m c tín d ng vì nó ph thuôc vào s d hi n h u trên tài kho n c aẻ ợ ạ ứ ụ ụ ố ư ệ ữ ả ủ

ch th . ủ ẻ

Có hai lo i th ghi n c b n: ạ ẻ ợ ơ ả

- Th online: là lo i th mà giá tr nh ng giao d ch đ c kh u tr ngay l p t c vào tài kho nẻ ạ ẻ ị ữ ị ượ ấ ừ ậ ứ ả

ch th . ủ ẻ

- Th offline: là lo i th mà giá tr nh ng giao d ch đ c kh u tr vào tài kho n ch th sau đóẻ ạ ẻ ị ữ ị ợ ấ ừ ả ủ ẻ

vài ngày.

c. Th rút ti n m t (Cash card)ẻ ề ặ : là lo i th rút ti n m t t i các máy rút ti n t đ ng ho c ạ ẻ ề ặ ạ ề ự ộ ặ ở

ngân hàng. V i ch c năng chuyên bi t ch dùng đ rút ti n, yêu c u đ t ra đ i v i lo i thớ ứ ệ ỉ ể ề ầ ặ ố ớ ạ ẻ

này là ch th ph i ký qu ti n g i vào tài kho n ngân hàng ho c ch th đ c c p tín d ngủ ẻ ả ỹ ề ở ả ặ ủ ẻ ượ ấ ụ

th u chi m i s d ng đ c. ấ ớ ử ụ ượ

Th rút ti n m t có hai lo i: ẻ ề ặ ạ

Lo i 1: ch rút ti n t i nh ng máy t đ ng c a Ngân hàng phát hành. ạ ỉ ề ạ ữ ự ộ ủ

Lo i 2: đ c s d ng đ rút ti n không ch Ngân hàng phát hành mà còn đ c s d ng đạ ượ ử ụ ể ề ỉ ở ượ ử ụ ể

rút ti n các Ngân hàng cùng tham gia t ch c thanh toán v i Ngân hàng phát hành th . ề ở ổ ứ ớ ẻ

3. Phân lo i theo ph m vi lãnh thạ ạ ổ:

- Th trong n c: là th đ c gi i h n trong ph m vi m t qu c gia, do v y đ ng ti n giaoẻ ướ ẻ ượ ớ ạ ạ ộ ố ậ ồ ề

d ch ph i là đ ng b n t c a n c đó. ị ả ồ ả ệ ủ ướ

- Th qu c t : đây là lo i th đ c ch p nh n trên toàn th gi i, s d ng các ngo i t m nhẻ ố ế ạ ẻ ượ ấ ậ ế ớ ử ụ ạ ệ ạ

đ thanh toán. ể

4. Phân lo i theo ch th phát hànhạ ủ ể :

- Th do Ngân hàng phát hành (Bank Card): là lo i th do ngân hàng phát hành giúp cho kháchẻ ạ ẻ

hàng s d ng m t s ti n do Ngân hàng c p tín d ng. ử ụ ộ ố ề ấ ụ

- Th do t ch c phi ngân hàng phát hành: là lo i th du l ch và gi i trí c a các t p đoàn kinhẻ ổ ứ ạ ẻ ị ả ủ ậ

doanh l n ho c các công ty xăng d u l n, các c a hi u l n... phát hành nh Diner's Club,ớ ặ ầ ớ ử ệ ớ ư

Amex...

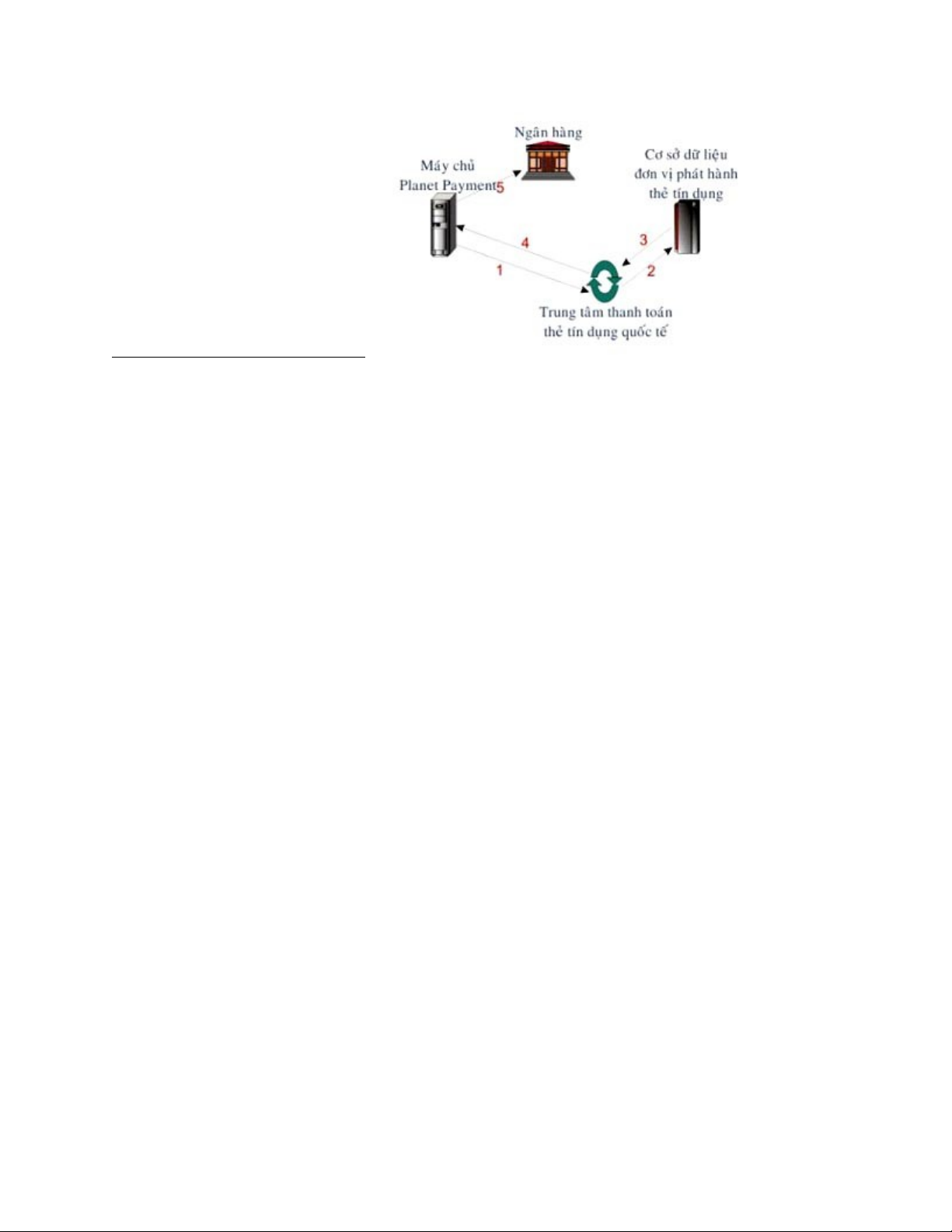

4. Quy trình thanh toán th tín d ng qua Planet Paymentẻ ụ

Quá trình giao d chị

•Giao d ch đ c chuy n t website c a ng i bán t i máy ch c a Planet Payment.ị ượ ể ừ ủ ườ ớ ủ ủ

•Planet Payment chuy n giao d ch sang trung tâm thanh toán th tín d ng qu c t .ể ị ẻ ụ ố ế

•Trung tâm thanh toán th tín d ng qu c t s h i ý ki n c s d li u phát hành thẻ ụ ố ế ẽ ỏ ế ơ ở ữ ệ ẻ

tín d ng.ụ

•Đ n v phát hành th s kh c t ho c ch p nh n giao d ch và chuy n k t qu / mãơ ị ẻ ẽ ướ ừ ặ ấ ậ ị ể ế ả

s h p pháp ng c tr l i cho trung tâm thanh toán th tín d ng.ố ợ ượ ở ạ ẻ ụ

•Trung tâm thanh toán th tín d ng qu c t s chuy n k t qu giao d ch sang cho Planetẻ ụ ố ế ẽ ể ế ả ị

Payment.

•Máy ch Planet Payment luu tr k t qu và chuy n tr l i cho khách hàng/ ng i bán.ủ ữ ế ả ể ở ạ ườ

Trung bình các bu c này m t kho ng 3-4 giây. ớ ấ ả

Quá trình thanh toán th tín d ngẻ ụ

•Máy ch Planet Payment t đ ng chuy n các đ t giao d ch sang trung tâm thanh toánủ ự ộ ể ợ ị

th tín d ng qu c t .ẻ ụ ố ế

•Trung tâm thanh toán th tín d ng qu c t g i t i c s d li u đ n v phát hành thẻ ụ ố ế ử ớ ơ ở ữ ệ ơ ị ẻ

tín d ng. ụ

•Đ n v phát hành th tín d ng xác minh giao d ch, chuy n k t qu , ti n sang trung tâmơ ị ẻ ụ ị ể ế ả ề

thanh toán th tín d ng qu c t .ẻ ụ ố ế

•Trung tâm thanh toán th tín d ng qu c t s chuy n k t qu quá trình giao d ch vàẻ ụ ố ế ẽ ể ế ả ị

ti n sang Planet Payment.ề

•Planet Payment chuy n k t qu giao d ch t i ng i bán và chuy n ti n t i tài kho nể ế ả ị ớ ườ ể ề ớ ả

ngân hàng c a ng i bán.ủ ườ

5. C s ch p nh n th (Merchant)?ơ ở ấ ậ ẻ

Là các thành ph n kinh doanh hàng hoá và d ch v có ký k t v i Ngân hàng thanh toán v vi cầ ị ụ ế ớ ề ệ

ch p nh n thanh toán th nh : nhà hàng, khách s n, c a hàng... Các đ n v này ph i trang bấ ậ ẻ ư ạ ử ơ ị ả ị

máy móc k thu t đ ti p nh n th thanh toán ti n mua hàng hoá, d ch v , tr n thay choỹ ậ ể ế ậ ẻ ề ị ụ ả ợ

ti n m t.ề ặ

6. Ngân hàng đ i lý hay Ngân hàng thanh toán (Acquirer)?ạ

Là Ngân hàng tr c ti p ký h p đ ng v i c s ti p nh n và thanh toán các ch ng t giao d chự ế ợ ồ ớ ơ ở ế ậ ứ ừ ị

do c s ch p nh n th xu t trình. M t Ngân hàng có th v a đóng vai trò thanh toán th v aơ ở ấ ậ ẻ ấ ộ ể ừ ẻ ừ

đóng vai trò phát hành.

7. Ngân hàng phát hành th (Issuer)ẻ

Là thành viên chính th c c a các T ch c th qu c t , là Ngân hàng cung c p th cho kháchứ ủ ổ ứ ẻ ố ế ấ ẻ

hàng. Ngân hàng phát hành ch u trách nhi m ti p nh n h s xin c p th , x lý và phát hànhị ệ ế ậ ồ ơ ấ ẻ ử

th , m và qu n lý tài kho n th , đ ng th i th c hi n vi c thanh toán cu i cùng v i ch th .ẻ ở ả ả ẻ ồ ờ ự ệ ệ ố ớ ủ ẻ

8. Ch th (Cardholder)ủ ẻ

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)