Ứng dụng mô hình Markowitz ở Việt Nam

Đánh giá việc áp dụng lý thuyết danh mục đầu tư hiệu quả trên thị trường

chứng khoán Việt Nam. Lý thuyết của Markowitz cho rằng việc đa dạng hóa

danh mục đầu tư sẽ giảm thiểu rủi ro phi hệ thống đối với các nhà đầu tư.

Danh mục đầu tư của chúng ta sẽ gồm 5 cổ phiếu: AGF, GIL, GMD, NKD,

REE.

I.Mục thiết lập mô hình

Đánh giá việc áp dụng lý thuyết danh mục đầu tư hiệu quả trên thị trường

chứng khoán Việt Nam. Lý thuyết của Markowitz cho rằng việc đa dạng hóa

danh mục đầu tư sẽ giảm thiểu rủi ro phi hệ thống đối với các nhà đầu tư.

Danh mục đầu tư của chúng ta sẽ gồm 5 cổ phiếu: AGF, GIL, GMD, NKD,

REE.

II.Xử lý dữ liệu.

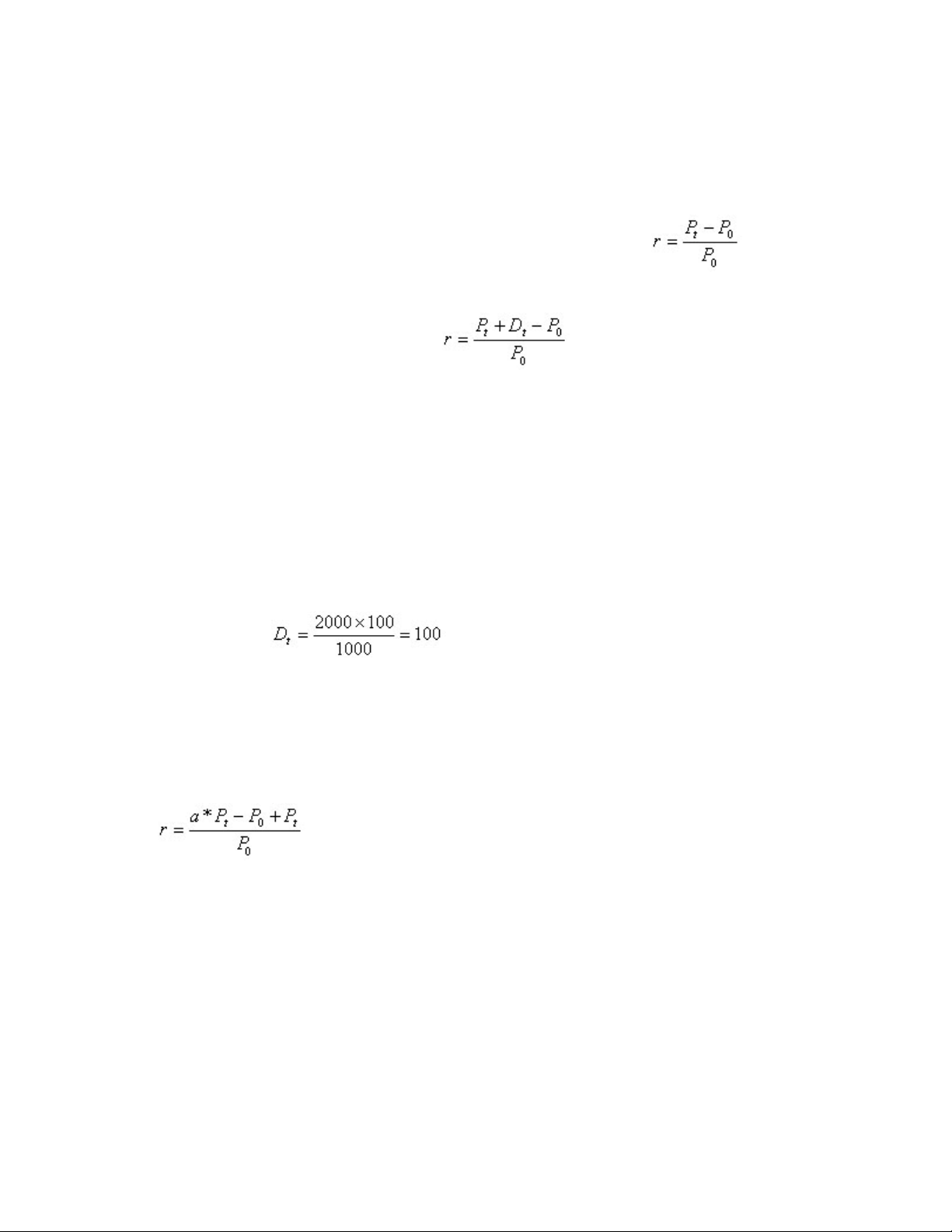

Dữ liệu của danh mục sẽ bắt đầu từ ngày 15/12/2004 đến ngày 16/7/2007 tỉ

suất sinh lời của từng cổ phiếu sẽ được tính theo tháng bắt đầu từ ngày đầu

tiên của tháng này đến ngày đầu tiên của tháng tiếp theo.

Cụ thể:

Đối với những tháng không có giao dịch hưởng quyền, chia tách cổ

phiếu và hưởng cổ tức thì tỉ suất sinh lợi được tính:

Đối với những tháng có chi trả cổ tức thì được tính:

Trả cổ tức bằng tiền mặt:

Trả cổ tức bằng cổ phiếu: Lấy số cổ phiếu dùng để chi trả nhân với giá trị thị

trường tại thời điểm đó và chia cho số cổ phiếu phổ thông đang lưu hành. Ví

dụ: công ty A có 1000 cổ phiếu đang lưu hành, công ty thực hiện việc chi trả

cổ tức bằng cổ phần theo tỉ lệ 10:1, tức 10 cổ phần hiện tại thì được hưởng 1

cổ phiếu mới, giá thị trường của cổ phiếu mới là 2000 đồng, như vậy cổ tức

mỗi cổ phần là: đồng

Sau đó áp dụng công thức trả cổ tức bằng tiền mặt.

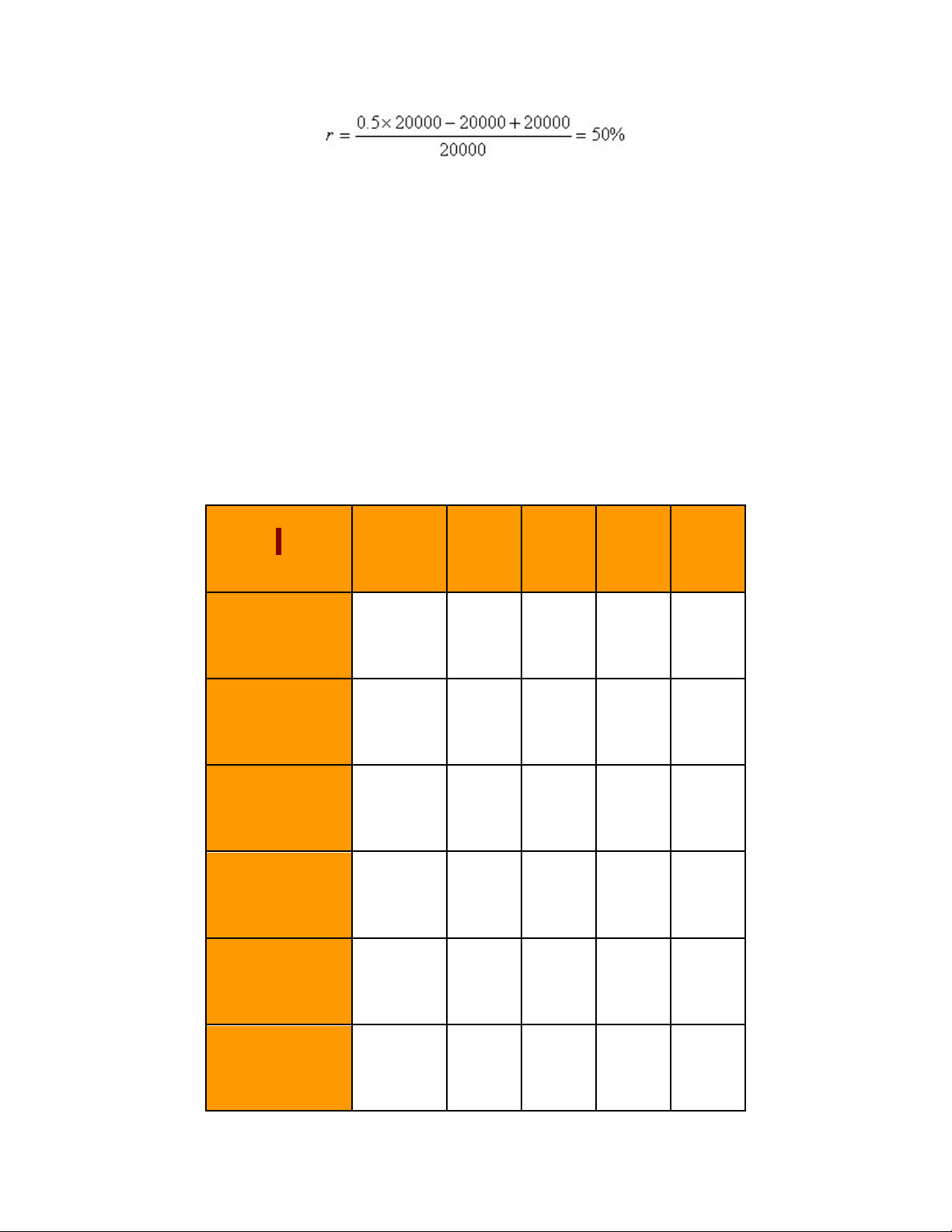

• Đối với việc chia tách, thưởng cổ phiếu thì tỉ suất sinh lợi được tính như

sau: Với a là tỉ lệ cổ phiếu được hưởng. Ví dụ, một công ty

có 1.000 cổ phần, công ty quyết định tách cổ phiếu theo tỉ lệ 2:1, như vậy tỉ lệ

cổ phiếu được hưởng là 0.5 và giá trước khi tách là 20000 (giá đầu tháng

trước) giá sau khi tách ở đầu tháng sau là 20.000 như vậy

Pt : Giá cổ phiếu của đầu tháng sau

P0 : Giá cổ phiếu của đầu tháng trước

Sau khi hiệu chỉnh và tính toán ta có bảng tỉ suất sinh lời theo tháng của từng

chứng khoán trong giai đoạn từ 15/12/2004-16/7/2007.

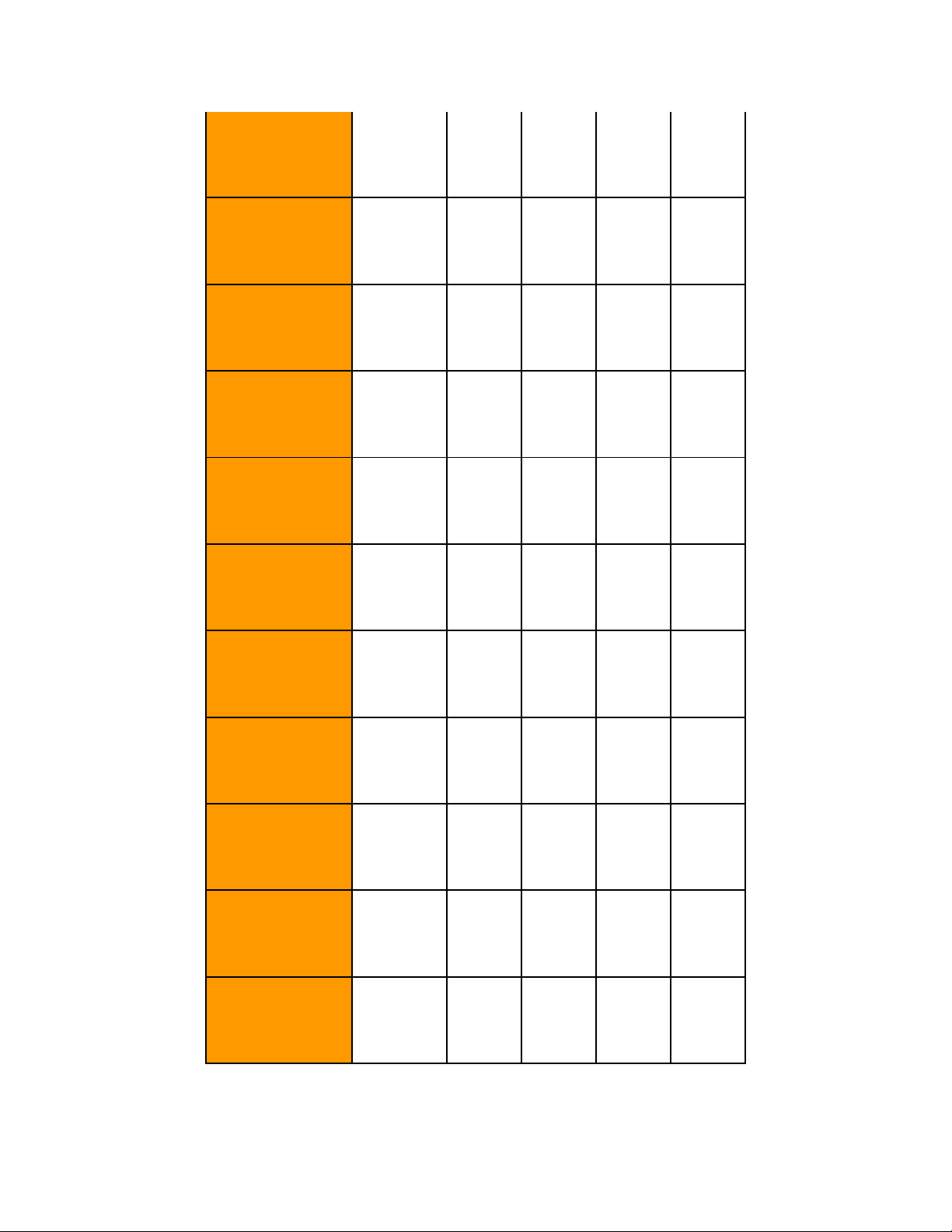

Bảng 1: TỈ SUẤT SINH LỢI THEO THÁNG CỦA TỪNG CHỨNG

KHOÁN

AGF GIL GMD

NKD

REE

Dec-04 0.03 0.05 0.06 0.14 0.00

Jan-05 -0.02 0.09 -0.02 0.02 0.01

Feb-05 -0.03 -0.04 0.01 -0.01 -0.02

Mar-05 0.03 0.05 0.03 0.06 0.18

Apr-05 -0.01 -0.03 0.00 0.10 -0.03

May-05 -0.02 -0.05 -0.01 0.01 -0.02

Jun-05 -0.04 -0.02 -0.02 0.04 0.03

Jul-05 -0.02 -0.02 -0.01 0.06 -0.01

Aug-05 0.02 0.02 0.01 0.09 0.09

Sep-05 0.16 0.13 0.06 0.26 0.28

Oct-05 0.13 0.26 0.02 2.50 -0.01

Nov-05 0.06 -0.13 0.18 0.00 -0.03

Dec-05 -0.03 -0.06 0.08 0.00 -0.01

Jan-06 -0.02 0.06 0.01 0.03 0.06

Feb-06 0.22 0.14 1.17 0.11 0.34

Mar-06 0.13 0.11 0.13 0.03 0.21

Apr-06 0.39 0.27 -0.19 0.50 0.69

May-06 -0.06 -0.12 -0.11 -0.16 -0.11

Jun-06 0.00 -0.07 -0.01 -0.03 -0.06

Jul-06 -0.05 -0.14 -0.09 -0.18 -0.18

Aug-06 0.07 0.27 0.17 0.16 0.22

Sep-06 0.08 0.10 0.17 0.06 0.12

Oct-06 -0.01 -0.05 0.02 0.03 -0.04

Nov-06 0.29 0.04 0.52 0.19 0.24

Dec-06 0.11 -0.04 -0.01 0.36 0.22

Jan-07 0.22 0.32 0.32 0.42 0.62

Feb-07 0.13 0.31 0.04 -0.04 0.32

Mar-07 -0.10 -0.07 -0.07 -0.06 -0.01

![Sổ đăng kí thành viên góp vốn trong doanh nghiệp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2019/20190620/nguyenyenyn117/135x160/9321561012939.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)