TRƯỜNG ĐẠI HỌC TÀI CHÍNH - MARKETING

BỘ MÔN TOÁN – THỐNG KÊ

KHOA CƠ BẢN

Slide bài giảng và bài tập

MÔN KINH TẾ LƯỢNG

(Econometric)

Giảng viên : ThS. Nguyễn Trung Đông

Mail : nguyendong@ufm.edu.vn

Tp. Hồ Chí Minh, 01 - 01 - 2019

Downloaded by Nguynhavy Ha Vy (Ntkphuong205@gmail.com)

lOMoARcPSD|16911414

1

1

TRƯỜNG ĐẠI HỌC

TÀI CHÍNH - MARKETING

KHOA CƠ BẢN

Môn : KINH TẾ LƯỢNG

(Econometric)

Số tín chỉ : 3

Số tiết : 30 LT + 30 TH

Giảng viên : ThS. Nguyễn Trung Đông

2

TRƯỜNG ĐẠI HỌC

TÀI CHÍNH - MARKETING

KHOA CƠ BẢN

Moân : KINH TẾ LƯỢNG

(Econometric)

Hình thức đánh giá môn học

Điểm quá trình (30%)

Điểm kết thúc học (70%)

Điểm học phần

= (Điểm quá trình + Điểm kết thúc học)

Giảng viên : ThS. Nguyễn Trung Đông

TỔNG QUAN

Mục tiêu môn học:

Cung cấp phương pháp phân tích định

lượng.

Ứng dụng: Phương pháp định lượng

Làm thực tập tốt nghiệp, luận văn tốt

nghiệp.

Phân tích, kiểm định và dự báo kinh tế.

3

NỘI DUNG MÔN HỌC

Ôn tập

Chương 0. Mở đầu

Chương 1. Hồi quy đơn

Chương 2. Hồi quy bội

Chương 3. Kiểm định giả thuyết

mô hình

4

TÀI LIỆU THAM KHẢO

Tiếng Việt

1) Đinh Ngọc Thanh, Nguyễn Văn Phong, Nguyễn Trung

Đông, Nguyễn Thị Hải Ninh: Giáo trình kinh tế lượng,

lưu hành nội bộ, Đại học tài chính – Marketing.

2) Phạm Chí Cao – Vũ Minh Châu: Kinh tế lượng ứng

dụng, nhà xuất bản Thống kê, 2010.

3) Nguyễn Quang Dong: Bài giảng Kinh tế lượng, nhà

xuất bản thống kê, 2006.

4) Chương trình giảng dạy Kinh tế Fullbright: Bài giảng

Kinh tế lượng, 2004.

5) Huỳnh Đạt Hùng, Nguyễn Khánh Bình, Phạm Xuân

Giang: Kinh tế lượng, nhà xuất bản Phương Đông, 2012.

5 6

6) Nguyễn Cao Văn – Bùi Dương Hải, Kinh tế lượng

(hướng dẫn và trả lời lý thuyết và bài tập, nhà xuất bản

Tài Chính.

7) Bùi Minh trí: Kinh tế lượng, nhà xuất bản khoa học

và kỹ thuật, 2006.

Tiếng Anh

1) Dimitrios Asteriou and Stephen G. Hall: Applied

Econometrics, Published by Palgrave Macmillan, 2007.

2) Christopher Dougherty: Introduction to

Econometrics, Published Oxford.

3) Jeffrey M. Wooldridge: Introduction to

Econometrics,…

4) Damodar N Gujatari, Basic Econometrics, Mc Graw

– Hill Inc, third edition, 1995.

Downloaded by Nguynhavy Ha Vy (Ntkphuong205@gmail.com)

lOMoARcPSD|16911414

1/5/2019

1

Chương 0.

Ôn Tập

Kinh tế lượng (Econometic): Lượng hóa các

vấn đề về kinh tế.

1. Đạo hàm (tỷ lệ sự thay đổi)

Xét hàm số Y=f(X). Trong đó

Y : Biến phụ thuộc, biến được giải thích,

biến nội sinh, biến hồi quy.

X : Biến độc lập, biến giải thích, biến

ngoại sinh.

Ví dụ 1: Thu nhập (X) – Chi tiêu (Y).

Lạm phát (X) – Lãi suất (Y).

2. Đạo hàm tại điểm. Xét hàm số:

Sự thay đổi của y theo x:

Tỷ lệ sự thay đổi của y theo x xung quanh

điểm a.

Ví dụ 2: Xét mối quan hệ:

Giả sử: x: lạm phát, y: lãi suất và

Ý nghĩa: Nếu LP tăng 1% thì LS tăng 1.25%.

f (x) f (a) y

x a x

y f (x)

/ /

y f (a) y / x

x

y f (x)

/

f (5) 1.25

: sự thay đổi của y

y

: sự thay đổi của x

3. Đạo hàm riêng. Xét hàm số:

z : là biến phụ thuộc (biến được giải thích)

x,y : là biến độc lập (biến giải thích)

3.1. Đạo hàm riêng của z theo x

3.2. Đạo hàm riêng của z theo y

z z

(3,2) 0.4; (3,2) 0.1

x y

z f (x, y)

x 0

z f (x x, y) f (x, y)

lim ; ( x, y 0)

x x

y 0

z f (x, y y) f (x,y)

lim ; ( x 0, y)

y y

Ví dụ 3:

4

Ví dụ 4: Tính đạo hàm riêng của hàm số sau

3 3

2 2

1. f (x, y) x y 6xy 2x 3y 1

2. f (x, y) ln(x y )

2 2

2 2 2 2

f f

1. (x, y) 3x 6y 2; (x,y) 3y 6x 3

x y

f 2x f 2y

2. (x,y) ; (x,y)

x x y y x y

Giải

4. Điều kiện cần của cực trị.

Xét hàm số:

Hàm số đạt cực trị tại

z f (x, y)

0 0

(x , y )

0 0

0 0

f(x ,y ) 0

x

(*)

f(x ,y ) 0

y

Nếu thỏa (*) thì được gọi

là điểm dừng.

0 0

(x , y )

0 0

(x , y )

Th1: Nếu và thì là cực tiểu.

5. Điều kiện đủ của cực trị.

Xét điểm dừng: . Đặt

2

0 0

2

f

A (x , y ),

x

0 0

(x , y )

0

A 0

2 2

2

0 0 0 0

2

f f

C (x ,y ), B (x ,y ), AC B

y x y

0 0

(x , y )

Th2: Nếu và thì là cực đại.

Th3: Nếu thì không là cực trị.

Th4: Nếu chưa đủ cơ sở kết luận.

0

0

0

A 0

0 0

(x ,y )

0 0

(x , y )

Downloaded by Nguynhavy Ha Vy (Ntkphuong205@gmail.com)

lOMoARcPSD|16911414

1/5/2019

2

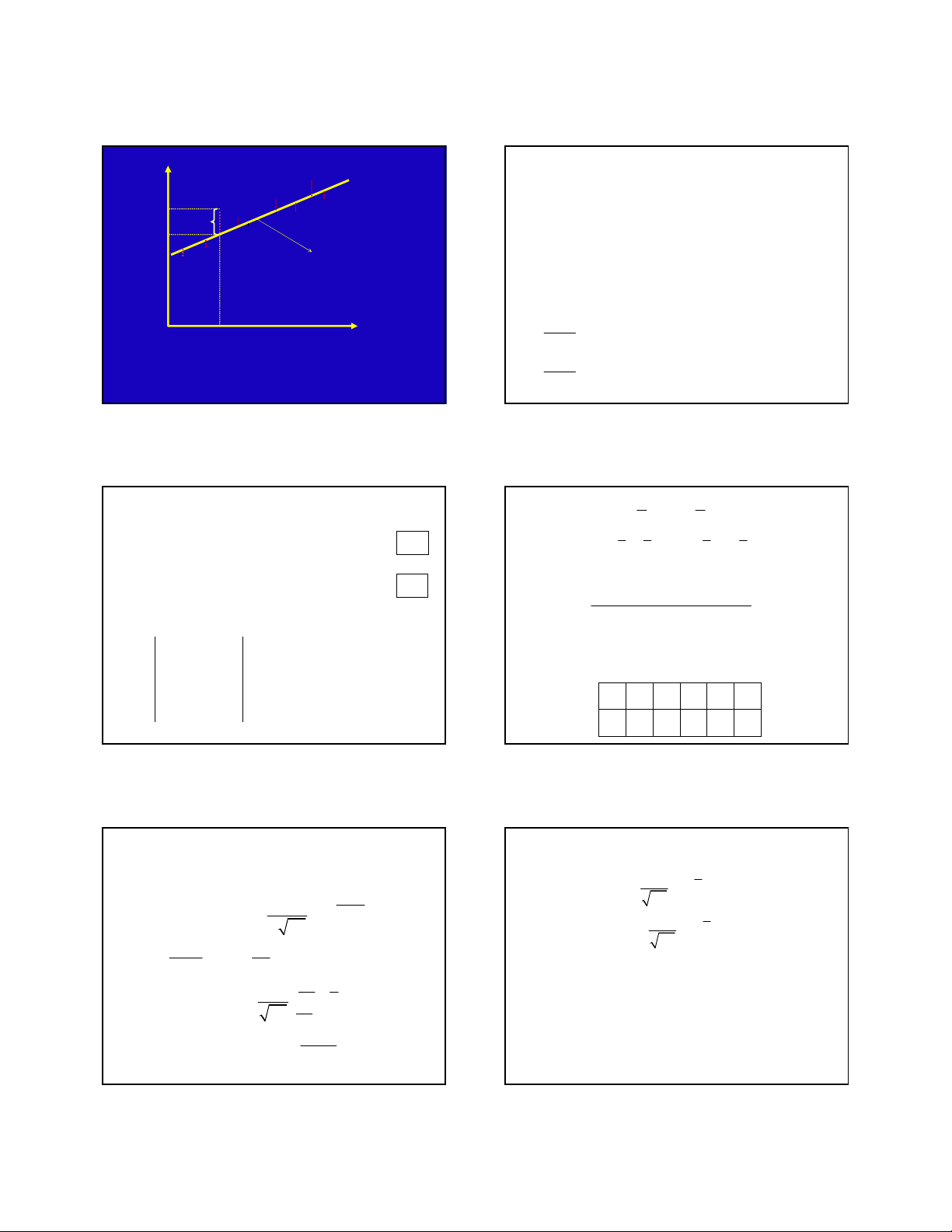

Y

.

.

..

.

.

..

.

.

.

e

i

XX

i

Y

i

.

..

.

.

0

SRF

i

Y

7

Khi

i1 2

i i i i i

X X e Y Y Y X

i1 2

i

Y X

8

n

1 2 1 2

i i

i 1

1

n

1 2 1 2

i i i

i 1

2

RSS

, 2 Y X ( 1) 0

RSS

, 2 Y X ( X ) 0

Phương pháp bình phương cực tiểu

(OLS : Ordinary least squaes)

Tổng bình phương các sai lệch

(RSS : Residual sum of squares)

n n

2

2 2 2 2

1 21 2 n i i i

i 1 i 1

RSS e e e e Y X

Bài toán. Tìm sao cho

1 2

,

RSS min

9

Suy ra

n n

1 2

i i

i 1 i 1

n n n

2

1 2

i i i i

i 1 i 1 i 1

n X Y

X X X Y

Hệ Cramer

n

2

in n

i 1 2

i i

n n i 1 i 1

2

i i

i 1 i 1

n X

n X X 0

X X

1

2

10

n n

1 2

i i

i 1 i 1

1 2 1 2

1 1

(1) X Y

n n

X Y Y X

n n n

i i i i

i 1 i 1 i 1

22

n n

2

i i

i 1 i 1

n X Y X Y

n X X

Ví dụ:

X

1

2

3

4

5

Y

2

5

7

8

9

11

6. Phân phối xác suất

6.1. Phân phối chuẩn,

2

X N ,

2

2

x

b2

a

1

P a X b e dx

2

Đặt

x dx

t dt

Ta có

2

b t

2

a

1

P a X b e dt

2

Nếu

2

X N ,

, đặt

X

Y

thì

Y N 0,1

12

Bài toán cho

Y N 0,1

,

. Ta có

2

t

20 0

1

P Y e dt

2

Trong đó:

2

t

x2

00

1

x e dt

2

: Laplace

Lấy

x 0.00,0.01,...,3.99

suy ra bảng phân phối

Gauss

Ví dụ :

0

1.26 0.3962

Nếu

x 4

thì

0

(x) 0.5

.

Nếu

x 0

thì

0 0

x x

Downloaded by Nguynhavy Ha Vy (Ntkphuong205@gmail.com)

lOMoARcPSD|16911414

1/5/2019

3

13

6.2. Phân phối Student, St(n)

a) Một số kết quả

i) Nếu

X N 0,1

thì

2 2

X 1

ii) Nếu X, Y độc lập,

2 2

X n ; Y m

thì

2

X Y n m

iii) Cho

2

1 2 n

X ,X ,...,X N ,

và độc lập

+) Trung bình mẫu

n

i

i 1

1

X X

n

14

+) Phương sai mẫu có hiệu chỉnh

n

2

2

X i X

i 1

1

S X

n 1

+) Phương sai không hiệu chỉnh)

n

2

2

X i X

i 1

1

S X

n

b) Phân phối Student

Nếu

2

X N 0,1 ; Y n

và X, Y độc lập

thì

15

X

T St(n)

Y

n

c) Định lý Lindeberg – levy

Cho

2

1 2 n

X ,X ,...,X N ,

2

i) X N ,

n

22

X

2

(n 1)S

ii) n 1

Trong đó

2

X

X, S

lần lượt trung bình và

phương sai mẫu có hiệu chỉnh

16

Chú ý :

2

X n

X N , Y N 0,1

n

22

X

2

(n 1)S

Z n 1

X

X n

Y

T St(n 1)

S

Z

n 1

17

6.3. Phân phối Fisher

Nếu

2 2

X n ,Y (m)

và X, Y độc lập thì

X

n

F F n,m

Y

m

7. Tìm khoảng tin cậy

Gọi

a,b

là khoảng tin cậy (KTC) với

độ tin cậy

Định nghĩa:

P a X b 0.9,0.95,0.99

Nguy cơ sai lầm

1

18

7.1.

X N(0,1)

Chọn KTC cho X là

C,C

sao cho

P C X C C

2

Ký hiệu:

2

C Z

7.2.

2

X N( , )

. Đặt

X

Y

thì

Y N(0,1)

Chọn KTC cho Y là

C,C

sao cho

P C Y C

Downloaded by Nguynhavy Ha Vy (Ntkphuong205@gmail.com)

lOMoARcPSD|16911414

![Giáo Trình Kinh Tế Vi Mô Kế Toán Doanh Nghiệp Cao Đẳng [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/26731780297773.jpg)

![Giáo Trình Kinh Tế Vi Mô: Nắm Vững Nguyên Tắc Cơ Bản [A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/23961780297774.jpg)

![Giáo trình Kinh tế lao động - TS. Trương Thị Tâm [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/25661778559564.jpg)

![Tài liệu học tập Phân tích lao động xã hội - TS. Trần Thị Minh Phương [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/10581778638569.jpg)

![Đề cương ôn tập Khoa học quản lý [năm học] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/62691778123105.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)