© 2014 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

CHT LNG VÀ THC HIN

© 2014 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

2

Các nhà quản trị sử dụng nhiều biện pháp để theo

dõi các kết quả tài chính của tổ chức:

Kiểm soát quy trình làm việc

Điều tiết hành vi người lao động

Hệ thống phân bổ các nguồn lực tài chính

Phát triển nguồn nhân lực

Đánh giá mức độ sinh lợi toàn diện

© 2014 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

3

Kiểm soát trong tổ chức là quy trình

giám sát có hệ thống mà thông qua đó cá

nhà quản trị điều chỉnh các hoạt động của

tổ chức nhằm đảm bảo chúng tương thích

với các kỳ vọng đặt ra trong các kế hoạch,

các mục tiêu, và chuẩn mực thực hiện

© 2014 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

4

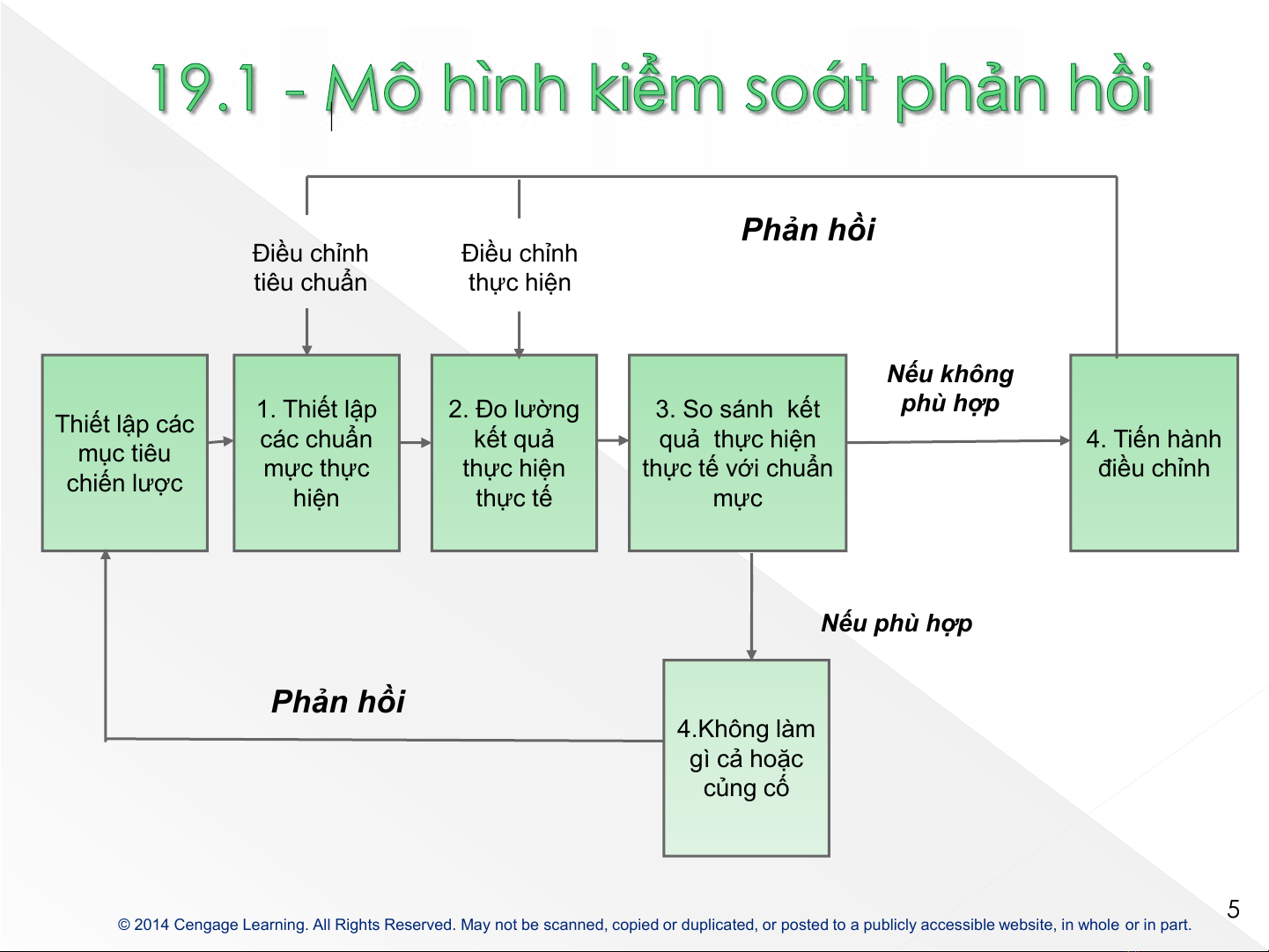

Mô hình kiểm soát phản hồi

Đo lường việc thực hiện thực tế

So sánh việc thực hiện với các chuẩn mực

Tiến hành các hành động điều chỉnh

© 2014 Cengage Learning. All Rights Reserved. May not be scanned, copied or duplicated, or posted to a publicly accessible website, in whole or in part.

5

Nếu phù hợp

Thiết lập các

mục tiêu

chiến lược

1. Thiết lập

các chuẩn

mực thực

hiện

2. Đo lường

kết quả

thực hiện

thực tế

3. So sánh kết

quả thực hiện

thực tế với chuẩn

mực

4. Tiến hành

điều chỉnh

Nếu không

phù hợp

4.Không làm

gì cả hoặc

củng cố

Điều chỉnh

tiêu chuẩn

Điều chỉnh

thực hiện

Phản hồi

Phản hồi

![Bài giảng Quản trị học [chuẩn SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250724/vijiraiya/135x160/54081753348969.jpg)