Cấu trúc vốn tối ưu của một

doanh nghiệp-Phần II

Trong khi chờ một giải pháp hoàn hảo cho việc lượng hoá chi phí kiệt

quệ tài chính tôi đề nghị dùng tạm một phương pháp đơn giản, dễ áp dụng

mà bất kỳ một kế toán trưởng hay một giám đốc doanh nghiệp nào cũng có

thể vận dụng nó để tính tỷ lệ nợ “thích hợp”cho doanh nghiệp mình.

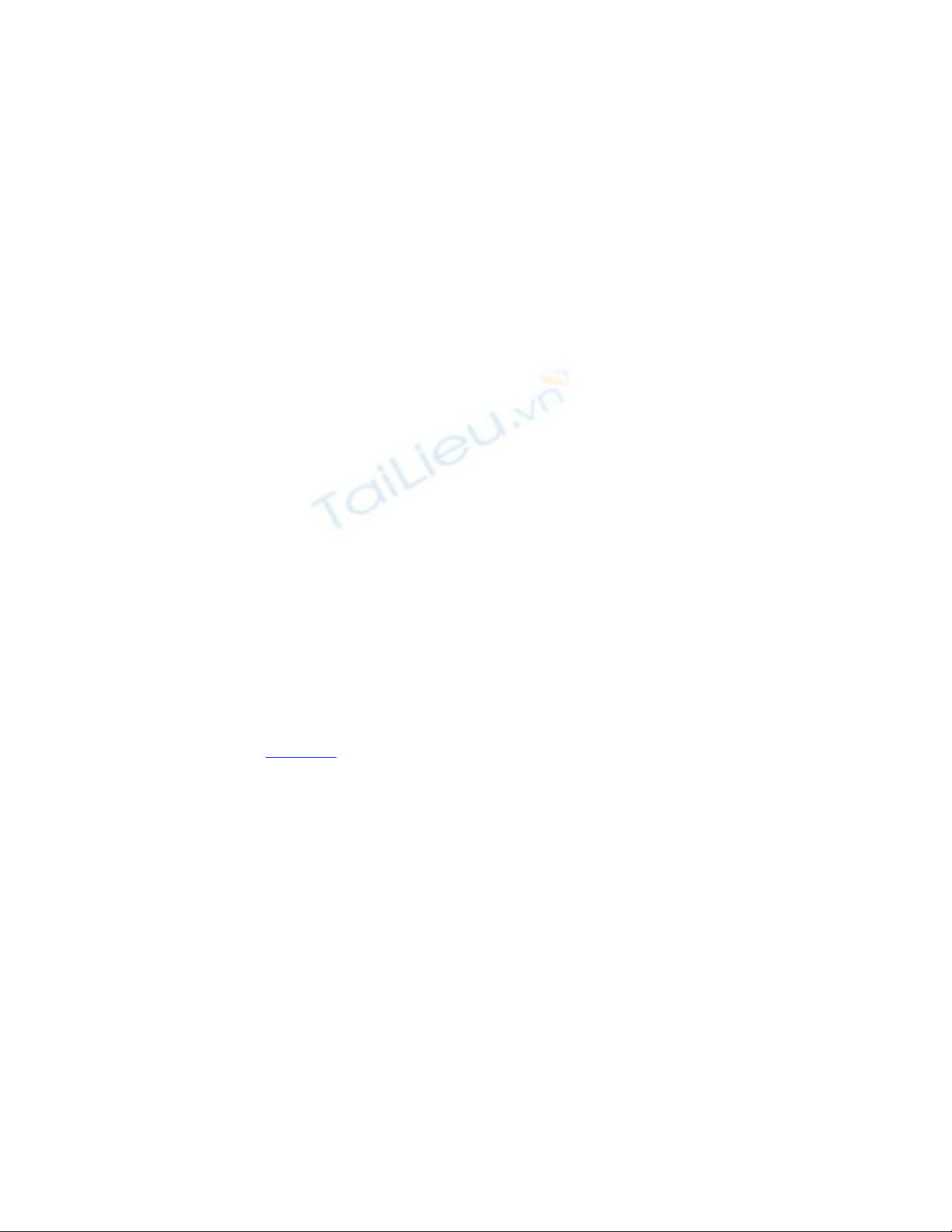

Giả sử hiện giá của chi phí kiệt quệ tài chính là một đường cong của

paraboll quay ngược và ta chỉ lấy giá trị phần bên phải tính từ đỉnh của

Paraboll. Đỉnh của nó sẽ nằm trên trục x (trục đại diện cho tỷ lệ nợ trên vốn

chủ sở hữu). Để có thể lập mô hình tổng quát ta lập hệ phương trình sau:

a+b+c= -TCD (1)

b+2ax=0 (2)

b2-4ac=0 (3)

Từ (1) => c=-TCD -a-b, thế vào (3)

b2-4a(-TCD -a-b)=0

b2+4aTCD +4a2+4ab=0

mà b=-2ax =>

4a2x2+4aTCD +4a2+4a(-2ax)=0

hay

4a2x2+4aTCD +4a2-8a2x=0

4a(ax2+TCD +a-2ax)=0

lúc này ta có hai nghiệm; a=0 (không có ý nghĩa kinh tế, ta bỏ qua

nghiệm này);

ax2+TCD +a-2ax=0 =>

ax2+a-2ax= -TCD

a(1+x2-2x)= -TCD

a= -TCD/(1+x2-2x)

Mục tiêu của chúng ta là tính a theo x, từ a ta tính được b và c theo hệ

phương trình trên.

Vấn đề lúc này là làm sao xác định x, từ ý nghĩa kinh tế của điểm x là

khi doanh nghiệp vay nợ với một tỷ lệ nhỏ hơn x thì chưa có ảnh hưởng của

chi phí kiệt quệ tài chính, khi doanh nghiệp vay nợ vượt qua x thì sẽ có ảnh

hưởng của chi phí kiệt quệ tài chính và nó sẽ tăng rất nhanh và bù trừ với

hiện giá của lá chắn thuế từ nợ vay. Vấn đề khá thú vị khi xác định điểm x

này là ta có thể ứng dụng chỉ số tín nhiệm Z để xác định x. Chỉ số tín nhiệm

Z là chỉ số từ công trình của Giáo sư Edward I.Altman, trường kinh doanh

Leonard N.Strem, thuộc trường Đại học NewYork. Chỉ số Z là một công cụ

phát hiện nguy cơ phá sản và xếp hạng định mức tín dụng, đây là một công

trình dựa vào việc nghiên cứu khá công phu trên số lượng nhiều công ty

khác nhau tại Mỹ. Mặc dù chỉ số này được phát minh tại Mỹ, nhưng hầu hết

các nước trên thế giới vẫn có thể sử dụng với độ tin cậy khá cao.

Từ một chỉ số Z ban đầu, Giáo sư Edward I.Altman đã phát triển ra Z’

và Z” để có thể áp dụng cho từng loại hình và ngành của doanh nghiệp.

Trong bài viết này ta vận dụng Z’, áp dụng cho doanh nghiệp chưa cổ phần

hoá và thuộc ngành sản xuất.

(Giả định là lợi nhuận được chia hết cho cổ đông trong năm)

Từ bảng cân đối kế toán của doanh nghiệp tại ngày 31/12/2006 với số

vốn chủ sở hữu là $200, bây giờ giả định là ta rút bớt vốn chủ sở hữu và thay

bằng vốn vay. Do cấu trúc vốn thay đổi nên chỉ số Z’ sẽ thay đổi, chỉ số Z’

có ý nghĩa kinh tế là khi Z’ càng cao thì doanh nghiệp càng có độ an toàn

cao, Z’ càng thấp thì nguy cơ phá sản của doanh nghiệp càng cao. Theo chỉ

số Z’ thì khi nó nhỏ hơn 2.9 là doanh nghiệp nằm trong vùng cảnh báo. Từ

chỉ số Z’ này ta có thể xác định độ lớn của x (tỷ lệ vay nợ). Với công ty

ABC này thì khi vay nợ từ khoản $80 trở lên thì doanh nghiệp bắt đầu nằm

trong vùng cảnh báo, điểm này tương ứng với tỷ lệ nợ vay là 40%. Với tỷ lệ

này ta tính được hệ số a, b, c của phương trình y=ax2+bx+c và đồ thị

(Paraboll) của nó như sau:

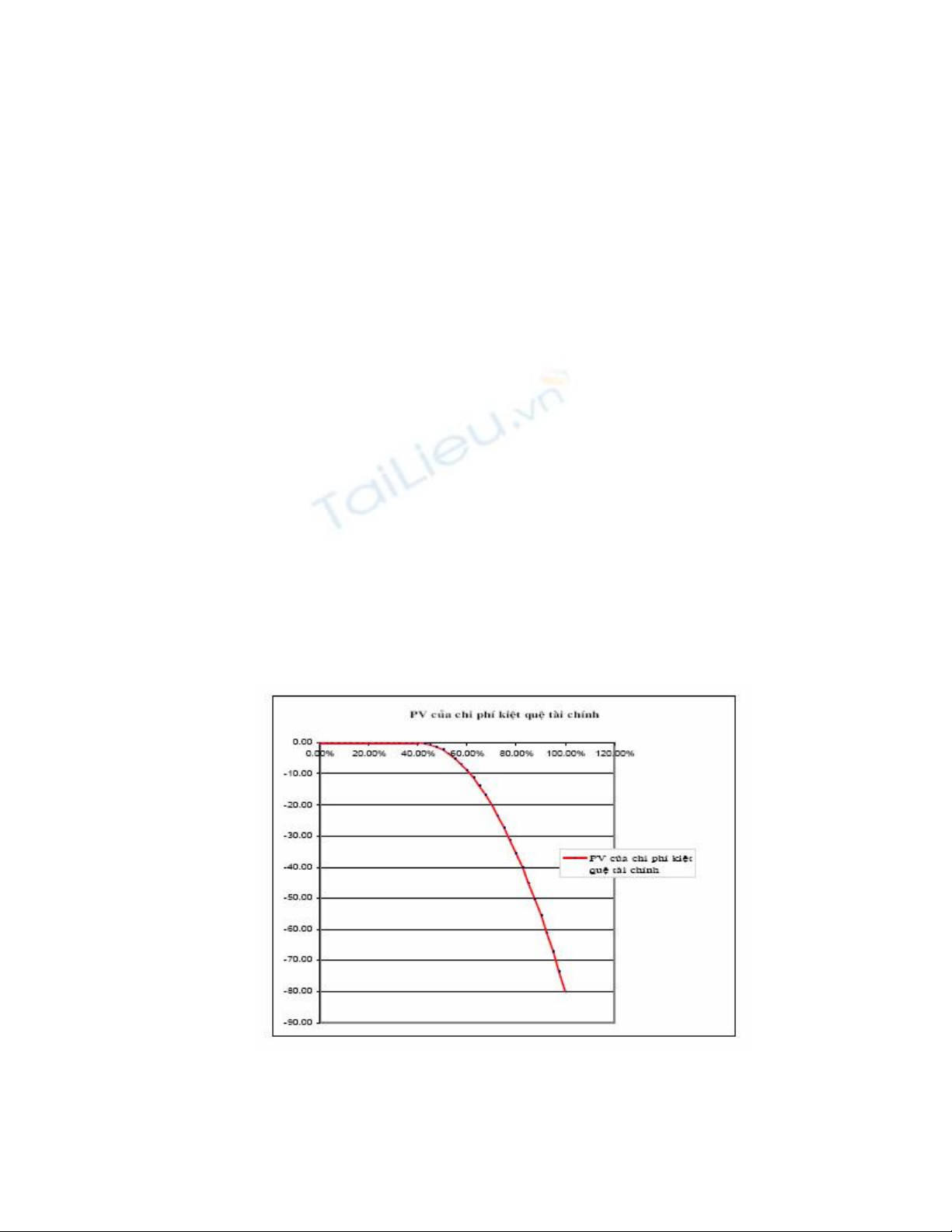

Từ dữ liệu trên, vận dụng lý thuyết của Modigliani và Miller (thường

được viết tắt là M&M) 1958 và 1963 ta có thể tính được chi phí sử dụng vốn

bình quân(WACC) của doanh nghiệp đạt giá trị nhỏ nhất là 10.034% và giá

trị doanh nghiệp đạt giá trị cực đại là $239 tại thời điểm nợ vay là x*= 58%,

với số nợ vay $115 và đồ thị của giá trị doanh nghiệp, chi phí sử dụng vốn

theo tỷ lệ nợ vay như sau: