KINH TẾ QUẢN LÝ

KINH TẾ QUẢN LÝ

Chương 1 – Giới thiệu môn Kinh tế Quản lý

2

MỤC LỤC

Chương I GIỚI THIỆU MÔN KINH TẾ QUẢN LÝ 3

Chương II PHÂN TÍCH CẦU 16

Chương III SẢN XUẤT-CHI PHÍ: LÝ THUYẾT VÀ ƯỚC

LƯỢNG

28

Chương IV CẤU TRÚC THỊ TRƯỜNG VÀ VIỆC ĐỊNH GIÁ48

Chương V PHÂN TÍCH RỦI RO VÀ CÁC QUYẾT ĐỊNH

ĐẦU TƯ

116

Chương VI CẠNH TRANH PHI GIÁ VÀ CƠ CẤU

MARKETING

146

Chương VII CÔNG TY ĐA QUỐC GIA 169

KINH TẾ QUẢN LÝ

Chương 1 – Giới thiệu môn Kinh tế Quản lý

3

Chương I

GIỚI THIỆU MÔN KINH TẾ QUẢN LÝ

I. BẢN CHẤT VÀ PHẠM VI CỦA KINH TẾ QUẢN LÝ

Trong phần này chúng ta xác định bản chất, chức năng của kinh tế quản lý và xem xét

mối quan hệ của nó với lý thuyết kinh tế, khoa học ra quyết định và các lĩnh vực chức năng của

hoạt động quản trị kinh doanh.

1. Khái niệm kinh tế quản lý

Kinh tế quản lý là môn khoa học về vận dụng lý thuyết kinh tế và các công cụ phân

tích của khoa học ra quyết định để xem xét cách thức một tổ chức đạt được mục tiêu với

hiệu quả cao nhất.

Các vấn đề ra quyết định quản lý luôn xuất hiện ở bất cứ tổ chức nào dù cho nó là

doanh nghiệp, tổ chức phi lợi nhuận (bệnh viện, trường học) hoặc một cơ quan của chính phủ

khi chúng ta tìm cách đạt được mục tiêu đề ra. Thí dụ, một doanh nghiệp tìm cách tối đa lợi

nhuận trong điều kiện các yếu tố đầu vào là hạn chế và các quy định về pháp luật. Một bệnh

viện tìm cách chữa cho nhiều bệnh nhân nhất trong điều kiện các nguồn lực có sẵn. Một trường

đại học có mục tiêu đào tạo nhiều nhất số lượng sinh viên với sự sẵn có về các điều kiện giảng

dạy. Một tổ chức của chính phủ có thể tìm cách cung cấp một loại dịch vụ cụ thể nào đó cho

nhiều người tiêu dùng nhất với mức chi phí thấp nhất. Như vậy có thể thấy rằng trong tất cả

mọi trường hợp các tổ chức đều có các vấn đề quản lý là tìm cách đạt được các mục tiêu nào

đó trong điều kiện các nguồn lực có hạn.

KINH TẾ QUẢN LÝ

Chương 1 – Giới thiệu môn Kinh tế Quản lý

4

Mục tiêu và các hạn chế có thể khác nhau song quá trình ra quyết định là giống nhau.

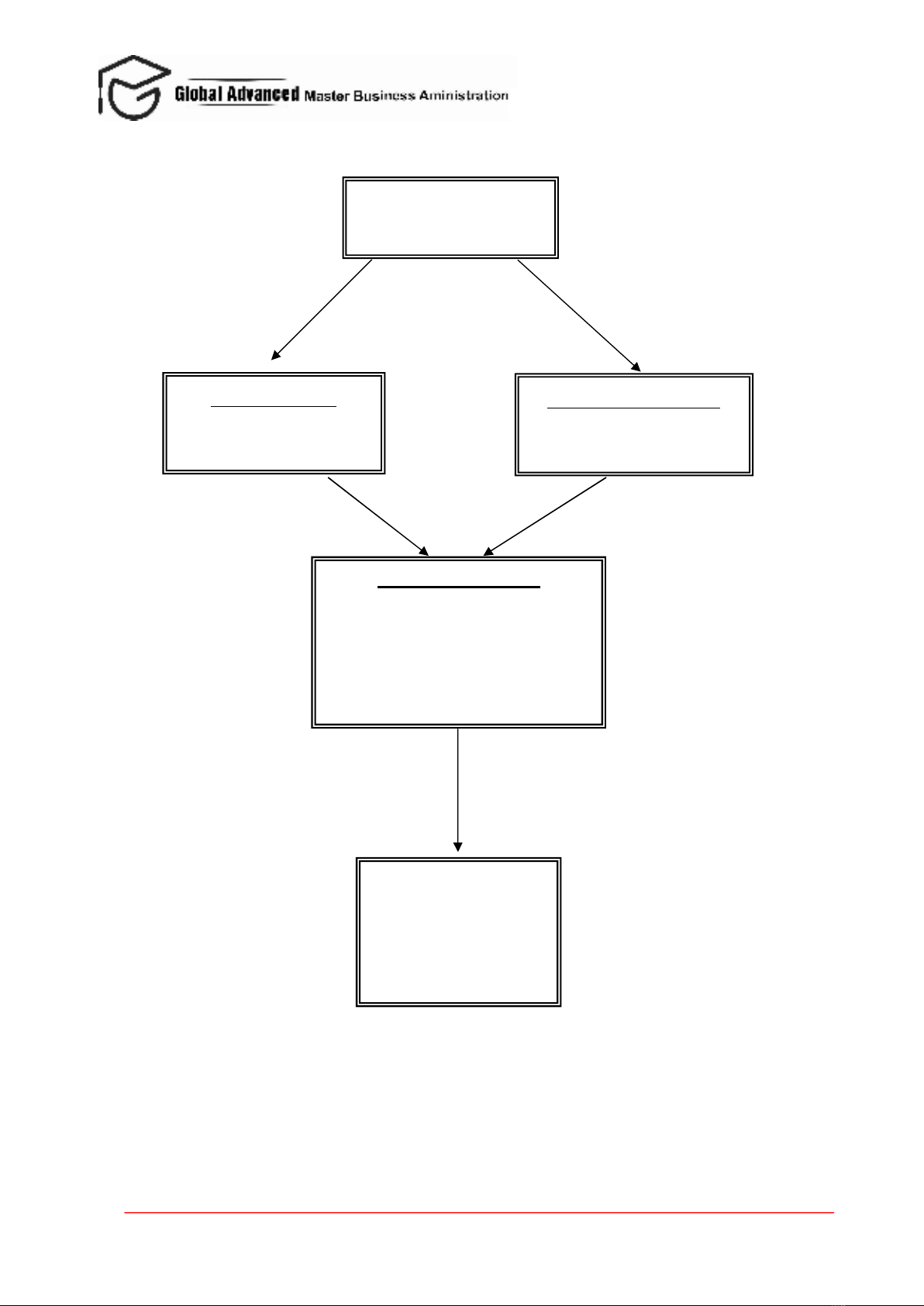

Hình 1.1 Bản chất của kinh tế quản lý

2. Mối quan hệ của kinh tế quản lý với lý thuyết kinh tế

Một tổ chức có thể ra quyết định quản lý bằng cách vận dụng lý thuyết kinh tế và các

công cụ phân tích của khoa học ra quyết định. Lý thuyết kinh tế bao gồm kinh tế học vi mô và

kinh tế học vĩ mô. Kinh tế học vi mô nghiên cứu hành vi kinh tế của các cá thể ra quyết định

Lý thuyết kinh tế

Kinh tế học vi mô

Kinh tế học vĩ mô

Các vấn đề về việc ra

quyết định quản lý

Khoa học ra quyết định

Toán kinh tế

Kinh tế lượng

KINH TẾ QUẢN LÍ

Vận dụng lý thuyết kinh tế và công

cụ của khoa học ra quyết định để

giải quyết các vấn đề ra quyết định

quản lý

GIẢI PHÁP TỐI ƯU

ĐỐI VỚI VẤN ĐỀ

RA QUYẾT ĐỊNH

QUẢN LÍ

KINH TẾ QUẢN LÝ

Chương 1 – Giới thiệu môn Kinh tế Quản lý

5

như là người tiêu dùng, người chủ các nguồn lực, các doanh nghiệp trong nền kinh tế mở. Kinh

tế học vĩ mô nghiên cứu các vấn đề kinh tế tổng hợp như là tăng trưởng, tổng sản lượng, tiêu

dùng, lạm phát, đầu tư giá cả chung cho cả nền kinh tế. Như vậy ta thấy rằng lý thuyết doanh

nghiệp là phần trọng tâm của kinh tế quản lý, còn các điều kiện kinh tế vĩ mô của nền kinh tế

trong đó các doanh nghiệp hoạt động cũng có ý nghĩa đặc biệt quan trọng.

Các lý thuyết kinh tế tìm cách dự đoán và giải thích các hành vi kinh tế. Các lý thuyết

kinh tế thường được xây dựng trên cơ sở các mô hình. Các mô hình là sự trừu tượng thực tế

bằng cách loại bỏ các chi tiết không quan trọng, chỉ giữ lại các đặc điểm quan trọng nhất của

thực tế.

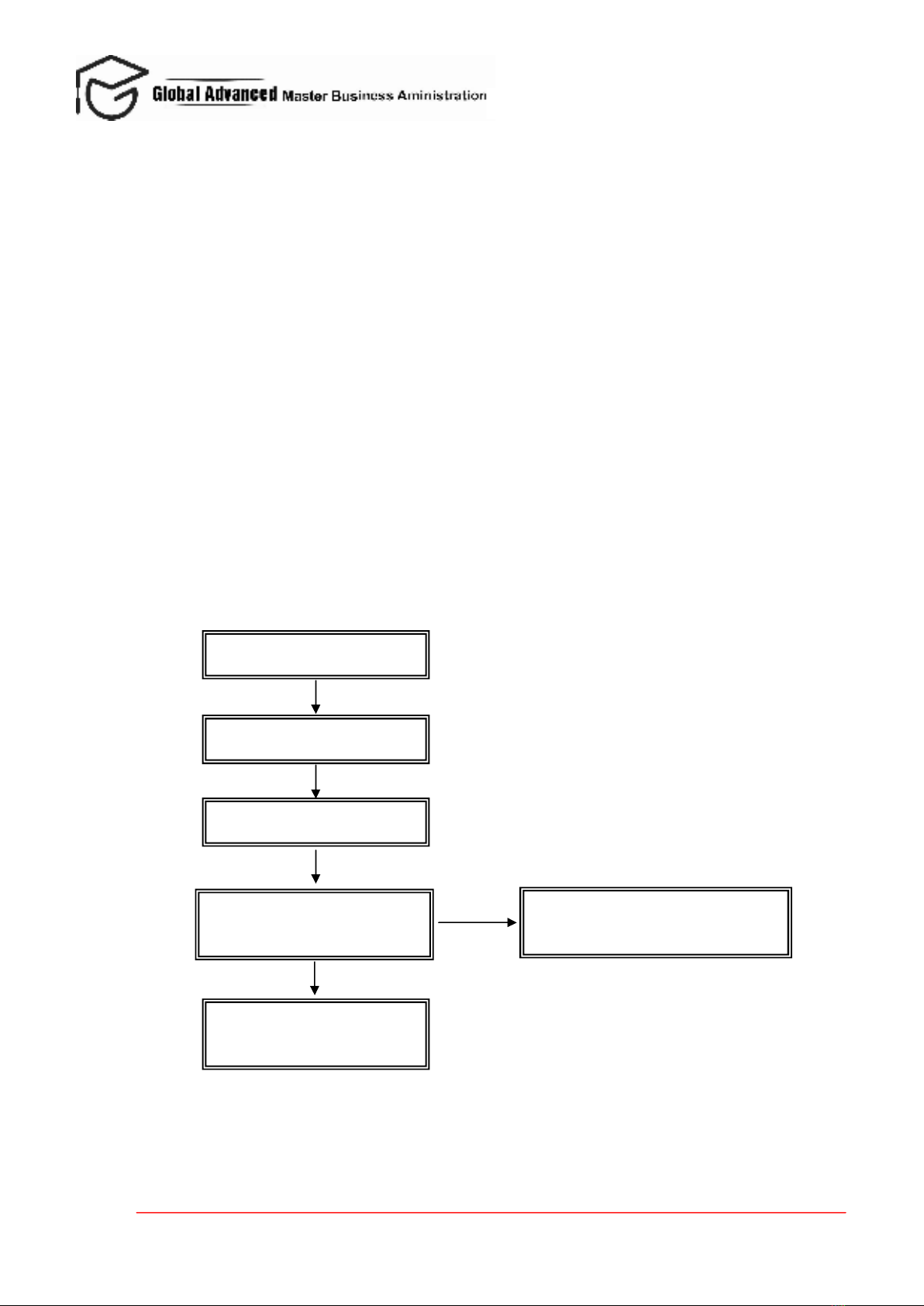

Quá trình xây dựng và kiểm định một mô hình kinh tế có thể được mô tả ở hình 1.2

dưới đây. Đầu tiên là xây dựng các khái niệm và các giả định về thực thể mà chúng ta sẽ mô

hình hoá. Đó có thể là thị trường cho một sản phẩm nào đó, toàn bộ nền kinh tế hoặc là một

doanh nghiệp. Sau đó là phần phân tích về lý thuyết, hay là suy luận logic dựa trên các giả định

đã đưa ra. Đây là một công việc rất khó khăn vì rằng các suy luận logic từ các giả định có thể

là cực kỳ khó và các suy luận đó có thể thay đổi đáng kể khi có sự thay đổi rất nhỏ của các chi

tiết của giả định đó. Kết quả là bước này thường chiếm tỷ trọng lớn nhất của mọi nỗ lực của

các nhà kinh tế khi xây dựng mô hình. Sau đó mô hình sẽ được kiểm định so với thực tế. Nếu

mô hình xây dựng giải thích được thực thể được mô hình hoá thì mô hình đó là có nghĩa và

được sử dụng như công cụ để giải thích và dự đoán hành vi của thực thể. Còn trong trường

hợp ngược lại, phải xây dựng lại mô hình từ đầu.

Hình 1.2: Xây dựng và kiểm định mô hình kinh tế

Khái niệm và giả định

Phân tích lý thuyết

Dự đoán

Kiểm định các dự đoán với

th

ực tế

Dự đoán phù hợp --> Mô

hình có nghĩa

Dự đoán khung phù hợp --> Loại

b

ỏ mô h

ình

![Giáo trình Kinh tế công cộng: Phần 2 - TS. Bùi Đại Dũng [PDF]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240517/khanhchi2560/135x160/401603055.jpg)

![Giáo trình Kinh tế công cộng: Phần 1 - TS. Bùi Đại Dũng [Full]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240517/khanhchi2560/135x160/1124927795.jpg)

![Giáo trình Khoa học quản lý Trường ĐH Công nghiệp Quảng Ninh [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2022/20221005/duonghanthienbang/135x160/6331664955054.jpg)

![Bài giảng Khoa học quản lý Trường ĐH Công nghiệp Quảng Ninh [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2022/20221005/duonghanthienbang/135x160/7121664955751.jpg)

![Giáo Trình Kinh Tế Vi Mô Kế Toán Doanh Nghiệp Cao Đẳng [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/26731780297773.jpg)

![Giáo Trình Kinh Tế Vi Mô: Nắm Vững Nguyên Tắc Cơ Bản [A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/23961780297774.jpg)

![Giáo trình Kinh tế lao động - TS. Trương Thị Tâm [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/25661778559564.jpg)

![Tài liệu học tập Phân tích lao động xã hội - TS. Trần Thị Minh Phương [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/10581778638569.jpg)

![Đề cương ôn tập Khoa học quản lý [năm học] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/62691778123105.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)